供应链数字化转型背景下,供应链金融已成为打通产业链资金闭环的核心枢纽。它以真实贸易为基础,串联资方(银行)、供应商、核心企业、用资企业四大主体,通过信用穿透与精准资金流转,破解中小微企业融资难题。本文从四方关系与资金流向两大维度,拆解核心逻辑,为产品经理提供参考。

供应链金融的本质是信用重构与价值协同,四大主体形成相互依存的共生生态,构建“信用传递-资金注入-闭环回款”的运作体系。

核心企业多为产业链龙头,核心作用有二:一是信用穿透,将自身信用传导至上下游中小企业,提供信用背书;二是场景赋能,通过确权交易、共享数据,降低银行风控成本。

例如某重型装备核心企业,为上游供应商提供应收账款确权,助力其无抵押获贷,既稳供应链又不占用自身授信,同时通过管控下游提货节奏,协助银行实现资金闭环。

供应商以中小微企业为主,普遍面临垫资与账期压力。借助供应链金融,可将对核心企业的应收账款、存货等资产转化为流动资金,摆脱传统融资对抵押的依赖。

用资企业多为下游经销商,资金需求源于批量采购与备货。其融资行为与核心企业销售目标绑定,银行可通过核心企业管控提货、回款,降低资金挪用风险。

银行以链条信用为评估核心,依托核心企业信用、真实贸易背景构建风控模型,通过系统对接实现融资全流程线上化,兼顾风险控制与资金效率。

四方核心逻辑:以核心企业信用为起点,银行注入资金,经上下游贸易形成闭环,最终以核心企业回款兑现信用、偿还资金,实现多方共赢。

供应链金融资金流向与贸易环节深度绑定,主要分为应收账款、预付款、存货三大融资模式,均遵循“真实贸易-资金注入-闭环回款”逻辑。

这是最成熟的模式,针对供应商账期资金占用痛点,流程如下:

案例:某汽车零部件供应商凭1200万元应收账款获800万元融资,资金周转率提升40%;某讯区块链实现多级供应商信用流转,降低融资成本2-8个百分点。

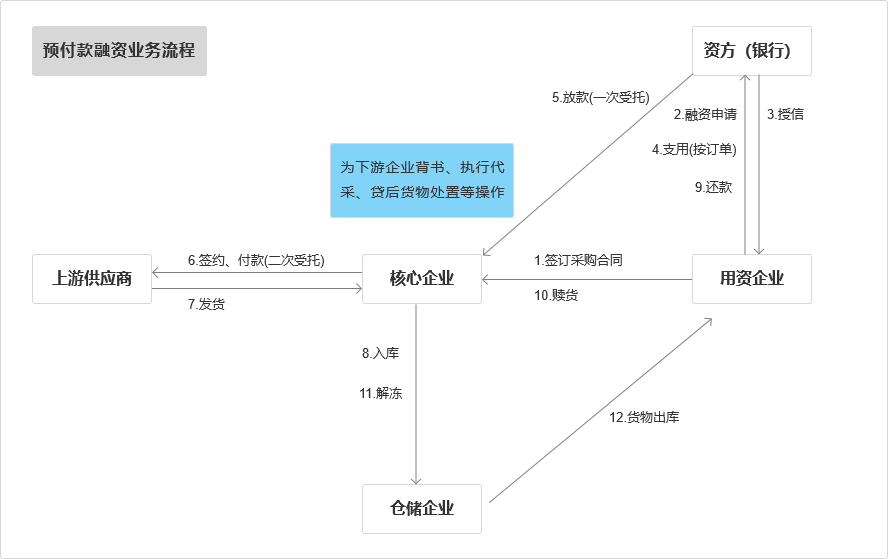

针对用资企业采购预付款缺口,通过银行代付、核心企业控货实现资金定向流转:

案例:某装备经销商借1500万元预付款融资锁定货源,提货周期从2个月缩短至15天,供应商销量年增28%。

以存货为质押,结合数字化技术动态风控,流程围绕“质押-融资-回款-解押”展开:

案例:某东科技为冻品供应商提供存货融资,3小时完成审批,融资成本降低50%,助力供应商扩大直采规模。

供应链金融的核心是让沉淀资金“活起来”,解决资金缺口、流转低效、安全不足三大痛点。

对产品经理而言,关键在于两点:

供应链金融本质是围绕核心企业信用构建的共生闭环,四方协同实现稳链、活链、控险目标。随着AI、区块链技术渗透,供应链金融将迈向全链智联,从业者需深耕产业逻辑,方能设计出适配市场的产品。

本文由 @EVE的星球 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自作者提供

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。