财务核算中的成本计算方法直接影响企业利润与库存管理。本文深度解析加权平均法与移动平均法的核心算法、实战案例与应用场景,揭秘不同行业如何选择最优成本核算策略——从电商实时库存管控到中小企业成本平滑,一文掌握财务决策背后的产品逻辑。

最近因为是年底所在公司财务部正忙着梳理业务账目,盘着要更换一些子公司的销售成本结算方式,实施期间就研究学习了这些方法,在此梳理分享。

一般公司常用的一些计算销项成本方式,包括加权平均法、移动平均法、先进先出法、个别认定法的,这些算法不仅会影响公司内的业务库存成本,也会影响每个月的业务销售成本利润;

本篇先分享加权平均法、移动平均法的设计逻辑、优缺点及适用场景。

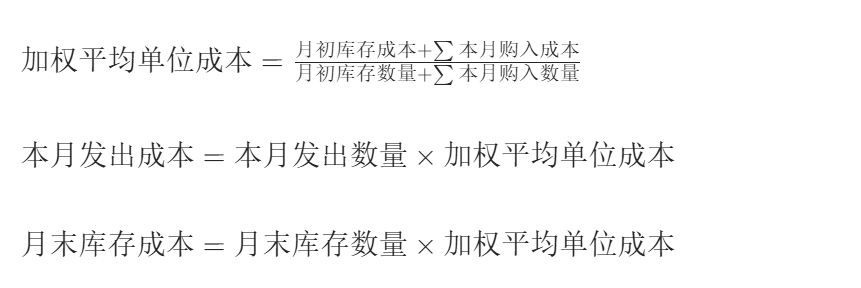

以月末一次计算的加权平均单位成本,作为当月发出存货和月末库存存货的统一单价。

公式:

假设公司 A 产品的期初及本月购销情况如下:

计算过程:

加权平均单位成本 = (1000+2400+2100) ÷ (100+200+150) = 5500 ÷ 450 ≈ 12.22 元 / 件

本月发出成本 = 300 × 12.22 = 3666 元

月末库存成本 = 150 × 12.22 = 1833 元(尾差 1 元计入发出成本,实际为 3667 元)

优势:

1. 计算简单,月末一次核算,减少日常工作量

2. 平滑价格波动,避免单次采购价格影响发出成本

劣势:

1. 月末才计算成本,无法实时获取发出成本和库存成本数据

2. 不利于日常成本管控,发出成本与当前市价偏差可能较大

适用于存货收发频繁、价格波动小的企业,尤其是中小企业。

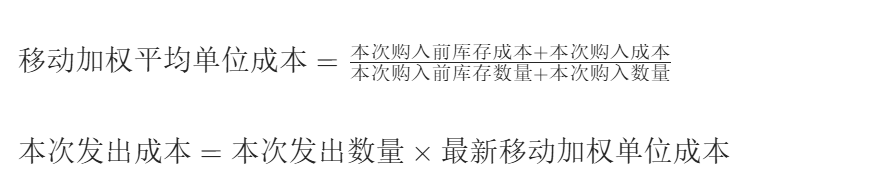

每购入一次存货,就重新计算一次加权平均单位成本,后续发出存货均按最新的单位成本计价。

公式:

沿用上述 A 产品案例,分步骤计算:

1 月 10 日购入后:

移动单位成本 = (1000+2400) ÷ (100+200) = 3400 ÷ 300 ≈ 11.33 元 / 件

库存数量 = 300 件,库存成本 = 3400 元

1 月 20 日购入后:

移动单位成本 = (3400+2100) ÷ (300+150) = 5500 ÷ 450 ≈ 12.22 元 / 件

库存数量 = 450 件,库存成本 = 5500 元

1 月 30 日发出 300 件:

发出成本 = 300 × 12.22 = 3666 元

月末库存成本 = 5500 – 3666 = 1834 元

优势:

1. 能实时反映发出成本和库存成本,便于日常管控

2. 成本计算更贴近当前市价,准确性高于月末加权平均法

劣势:

1. 每购入一次就需重新计算,存货收发频繁时工作量大

2. 价格波动大时,单位成本会频繁变动

适用于电商零售、存货收发频率适中、需要实时成本数据的企业。

本文由人人都是产品经理作者【PM溪风】,微信公众号:【PM溪风】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。