凱基投信首檔主動式 ETF「主動凱基台灣」(00407A)6 月 4 日至 10 日募集,主打用較低門檻打包台股成長動能、靠時間複利滾雪球,並以「主動選股+科學導航」雙引擎,鎖定 AI 硬體供應鏈。

Photo Credit:Shutterstock

主動式 ETF 的戰場又添新兵。

凱基投信旗下首檔主動式 ETF「主動凱基台灣」(00407A)將於 6 月 4 日至 10 日募集,發行價 10 元,保管銀行為彰化銀行。它最大的特色,不是選股策略,而是產品設計:00407A 是目前市場上第一檔明確採取「不配息」機制的主動式台股 ETF。

截至 5 月下旬,已掛牌、募集中及獲准募集的主動台股 ETF 已達 20 檔,但 00407A 是唯一將所有股息留在基金內再投資、不對受益人發放現金股利的產品。

放在當前市場環境來看,這幾乎是一條逆風路線。

自金管會於 2024 年底開放主動式 ETF 以來,市場規模已衝上 5,295 億元,光是今年前四個月就增加近 4,000 億元、成長逾四倍。這波資金熱潮背後,高股息與季配息正是最主要的吸金引擎,而 00407A 卻選擇走向另一端。

先說清楚什麼是不配息。

一般 ETF 會將成分股收到的股息定期配發給投資人;00407A 則選擇把這筆現金留在基金裡,持續投入市場、繼續買進股票。

凱基投信表示,希望滿足「資產長期複利成長、不需頻繁處理配息」的需求,讓時間發揮滾雪球效應。對需要穩定現金流、依靠配息支應生活開銷的投資人而言,這檔 ETF 顯然不適合。

但若本來就不依賴配息生活,領到股息後還得自行尋找標的再投入,不配息反而省去這道程序,也避免配息可能衍生的稅務與二代健保補充保費問題。

哪種方式較好,沒有標準答案,差別只在於投資目的。

從投資報酬的角度來看,配息與報酬本來就是一體兩面。配息越高,除息當天基金淨值扣減得越多,長期總報酬未必比較高;不配息則將這部分留在淨值中持續累積,投資績效更直接反映在資產增值上。

換句話說,00407A 走的是一條完全依靠資本利得、而非現金股利的路線。

事實上,凱基押注不配息商品並非第一次。

今年 1 月成立、2 月掛牌的凱基台灣 TOP50 ETF(009816),就是台股市場第一檔不配息市值型 ETF,同樣將股息全數留在基金內再投資。

當時凱基曾引用 2007 至 2025 年的回測結果指出,若股息持續再投入,累積報酬率可達 743%,遠高於「配息後直接花掉」的 309%,以及「領息後閒置不動」的 420%,主打透過制度設計協助投資人克服人性弱點,放大複利效果。

凱基兩檔「不配息」ETF 對照:市值型 vs 主動型

| 項目 | 009816 凱基台灣 TOP 50 | 00407A 主動凱基台灣 |

|---|---|---|

| 類型 | 被動/市值型(追蹤特選台灣 TOP 50 指數,含動能加碼) | 主動式(經理人選股,不追蹤指數) |

| 配息 | 不配息、股息再投入 | 不配息、股息再投入 |

| 經理費 | 0.07% | 0.75% |

| 保管費 | 0.027% | 0.035% |

| 掛牌/募集 | 2026/1/22 成立、2/3 掛牌 | 2026/6/4~6/10 募集 |

| 規模/受益人 | 1,393.49 億元、79.09 萬人(6/1) | 募集中 |

| 定位 | 低成本打包前 50 大龍頭,靠複利累積 | 多付費用換主動選股、追超額報酬 |

資料來源:凱基投信。009816 規模經 Business Insider Taiwan 以內部 ETF 規模資料表交叉驗證(2026/5/24 為 1,231.6 億元,趨勢一致)。費率以基金公開說明書為準。

市場顯然接受這套邏輯。

截至 6 月 1 日,009816 掛牌約四個月,規模已達 1,393.49 億元,受益人超過 79 萬人,是台灣 50 型市值 ETF 第三大,僅次於 0050、富邦台 50(006208)。

00407A 等於把已獲市場驗證的不配息機制,從被動市值型 ETF 延伸到主動選股領域。

不同的是,009816 的經理費僅 0.07%,而 00407A 為 0.75%。投資人多支付的這十倍費用,買的是經理人主動選股與追求超額報酬的能力,這也是兩者最根本的差異。

00407A 的選股架構被凱基稱為「主動選股+科學導航」雙引擎,本質上是把基本面研究與量化模型結合,也就是近年業界常提的 Quantamental 策略。

基金經理人趙偉志具備產業研究與代操背景,管理資產規模超過 700 億元。

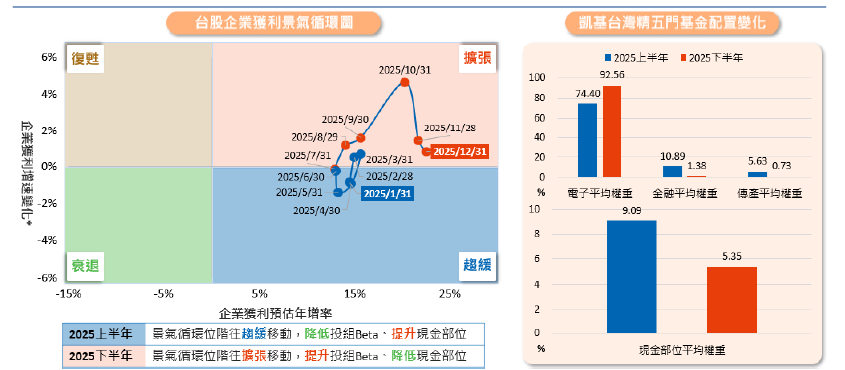

除了傳統基本面研究外,團隊也導入「台股企業獲利景氣循環圖」與多因子模型,透過量化指標追蹤景氣變化與市場位階,協助調整投資組合風險。

凱基以旗下凱基台灣精五門基金為例指出,當景氣循環出現趨緩訊號時,會主動調降投組 Beta 值、提高現金部位;當景氣重新進入擴張階段,則提高 Beta、積極布局成長股。

凱基也強調,精五門基金成立以來累積報酬率超過 1,674.5%。

不過投資人仍須注意,這是另一檔成立超過 16 年的主動基金績效紀錄,並非 00407A 的未來報酬保證。

在產業布局上,00407A 明顯押注 AI 硬體供應鏈。

凱基認為,台灣掌握全球超過九成 AI 伺服器產能,是全球 AI 基礎建設的重要核心,因此具備技術護城河與實質訂單支撐的半導體、電子零組件與 AI 硬體供應鏈企業,仍是最具吸引力的投資方向。

依目前揭露的示意配置,半導體約占 33.1%,電子零組件 25.3%,電腦及周邊設備 11.7%,其他電子類股 9.6%,電子相關產業合計超過八成。

個股則包括台積電、聯發科、智邦、緯穎、信驊等市場熟悉的 AI 概念股。

這也意味著,00407A 本質上是一檔高 Beta 產品。

當 AI 題材持續發酵、大盤上漲時,它有機會跑贏市場;但當市場修正、科技股回檔時,波動也可能比大盤更劇烈。再加上不配息設計,投資人感受到的淨值起伏將更加直接。

少了每季配息入帳的現金流,換來一條完全依靠資本利得推動的複利曲線,這筆帳究竟划不划算?

答案其實不在 ETF 本身,而在投資人準備持有多久。

採訪撰文、責任編輯:劉家瑜 / 核稿編輯:林筠騏

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。