- 商業趨勢

- 川普週期理論 3 月底股市觸底後一路漲到年底

Apr 17, 2026, 03:12 AM [原文]

已複製

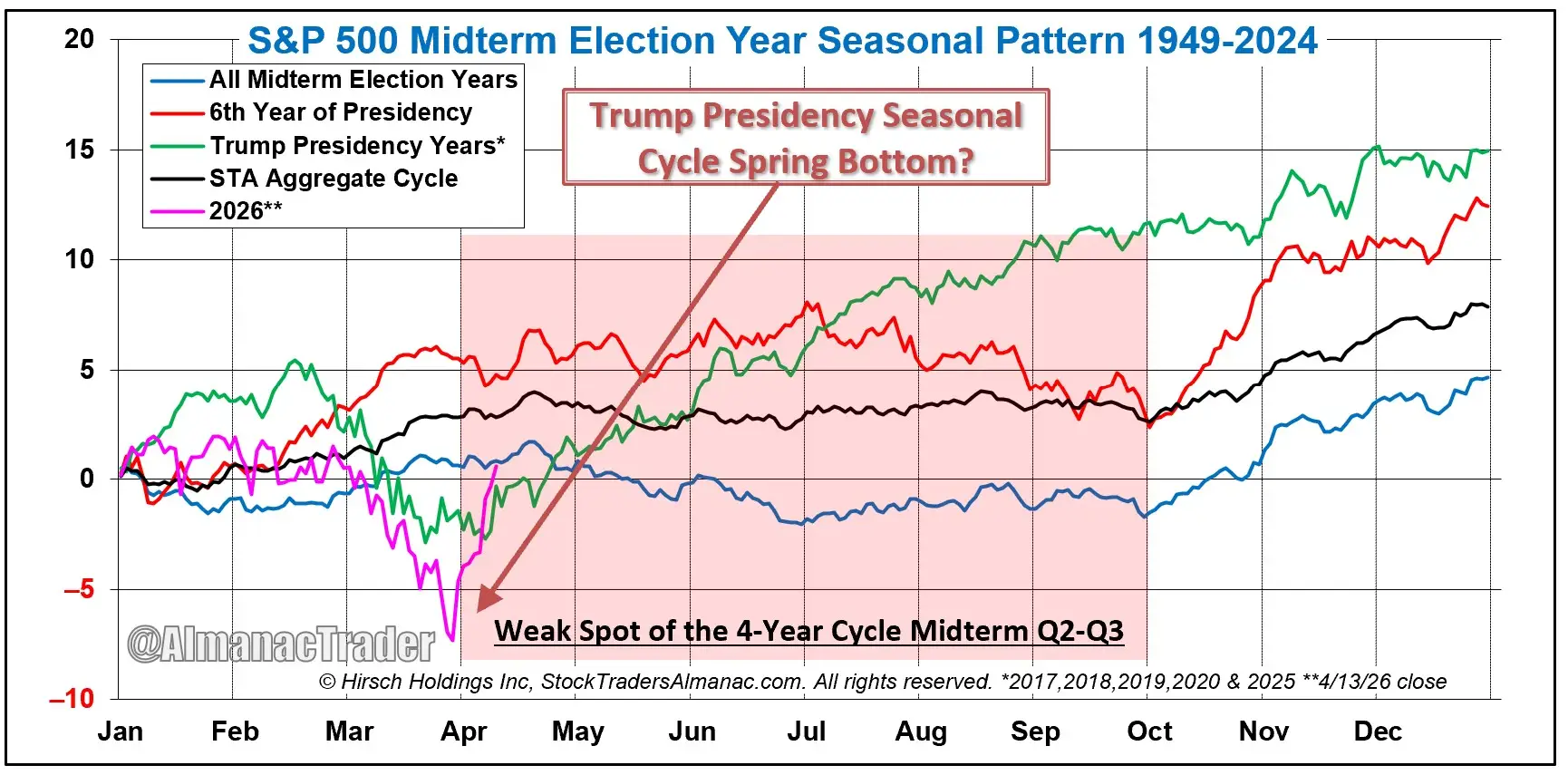

《股票交易年鑑》主編傑佛瑞・赫希 (Jeffery Hirsch) 點出川普任期規律,S&P 500 在川普執政年度往往在 3 月底、4 月初築出春季底部,之後一路攀升到年底,今年這個劇本似乎正在重演,4 月 15 日(週三)標普 500 創下歷史新高,把美伊戰事期間的所有跌幅全部收復,即便人質談判破局、油價居高不下,市場仍強勢反彈,TACO 交易不是川普時代唯一值得押注的節奏。

Photo Credit:REUTERS/Evan Vucci

資深市場策略師、《股票交易年鑑》(Stock Trader's Almanac)主編傑佛瑞・赫希 (Jeffery Hirsch) 點出了川普執政期間股市的一個季節性循環,並說明 2026 年的市場走勢如何吻合這個模式,又預示了後續可能的走向,「一個規律特別鮮明,在川普執政年度,標普 500 傾向於在 3 月下旬到 4 月初築出春季底部,之後一路推進到年底,出現具規模的漲勢。」

標普 500 週三創歷史新高 抹平戰時跌幅

4 月 15 日(週三)S&P 500 創下歷史新高,抹平了美伊戰事期間的所有跌幅,即使和平談判尚未重啟、油價仍在高檔,市場依舊強勢反彈,3 月底是 S&P 500 的收盤低點,隨後為期兩週的停火協議點燃了一場來得又急又快的解壓反彈。

即便股市反彈,地緣政治風險仍處於高檔,美伊實體談判破局,走向永久和平協議的路徑仍未明朗,這促使華爾街部分人士警告苦日子還沒結束。

不過赫希認為,川普任期的季節性規律顯示這波漲勢還有後勁,「市場不會等到一切明朗才動,它們在不確定中築底,標普 500 已經抹平了美伊戰事的所有跌幅,市場情緒已經重新歸零,持股水位也偏低,波動性仍居高不下,短期復甦的舞台已經搭好。」

這位策略師指出,中東衝突可能把期中選舉年度原本會出現的市場弱勢提前消化掉,反而為投資人創造了機會。

就業市場穩健 聯準會持中性立場

赫希說:「地緣政治風險和能源市場仍是關鍵變數,但市場吸收這些衝擊的能力比很多人預期得還要好,成長動能沒停,就業市場穩健,聯準會立場中性,只要外交持續推進,股市走到年底的條件,看起來只會愈來愈有利。」

延伸閱讀

◎本文經《Business Insider》US 授權刊登,原文發表於此,作者為 Naomi Buchanan。

本文初稿由《Business Insider》TW 使用 AI 協助翻譯,並經人工審校確認。

責任編輯:羅弘旭 / 核稿編輯:林筠騏