展示台上陳列著 Vuzix 的智慧眼鏡產品,模特兒配戴 AR 眼鏡進行展示。攝於 2026 年 1 月美國內華達州拉斯維加斯 CES2026 展會現場。 Photo Credit:座安あきの

有一家高科技的美國新創企業,自創立近 30 年以來,雖長期處於以數億日圓計的虧損狀態,卻仍持續在市場上運作。此外,該公司在日本岡山縣設有公司據點,當地業務已運行近 20 年。

這家公司正是於 NASDAQ 上市、專注於產業用智慧眼鏡的老牌廠商 Vuzix。自創業以來,公司透過持續且靈活的資金募集,維持營運至今。

「智慧眼鏡」領域目前快速升溫,被視為「iPhone 之後的下一代裝置」的有力候選。Meta(前臉書)在日本推出的「雷朋智慧眼鏡」獲得市場關注,中國的 Xreal 與阿里巴巴也推出價格相對親民的人工智慧眼鏡,而由前蘋果工程師創立的 Even Realities,則以精緻設計吸引辦公室族群的目光。

在競爭激烈的新創市場中,Vuzix 創業近 30 年來維持的獨特定位,在於刻意避免與競爭對手正面交鋒。本文聚焦這家在日本市場相對少見的深度科技企業,其異於常規的經營策略。

Vuzix 成立於 1997 年。從日本一般商業觀點來看,其財務狀況之特殊,往往讓人不禁質疑:「這家公司為何至今仍能存續?」

日本公司代表藤井慶一郎表示:

我們的營收大約只有 10 億日圓,但自投資人募集的資本已超過 600 億日圓,常有人驚訝地說,營收與資本的位數是否顛倒了。

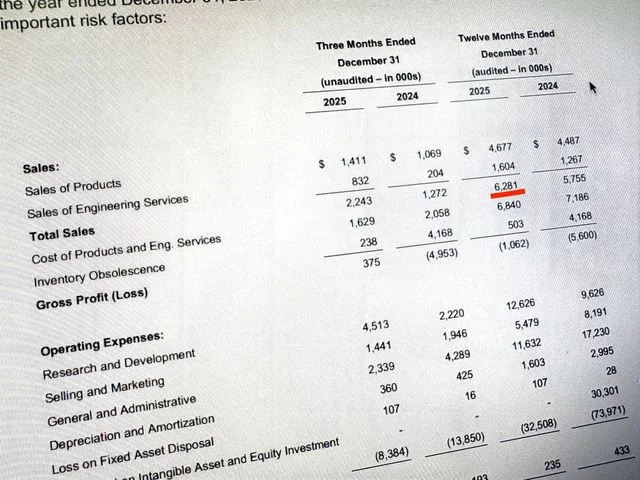

從公開資訊來看,最新的 2025 財年(會計年度)業績顯示,營收為 630 萬美元(約 9 億日圓),純損失為 3230 萬美元(約 47 億日圓)。

換言之,虧損規模約為營收的 5 倍。即便如此,公司仍持續運作,而且這並非單一年度的情況。2024 年的純損失更達 7300 萬美元,顯示虧損幅度進一步擴大。事實上,自 2013 年在那斯達克上市以來,公司從未出現全年獲利。

為何 Vuzix 能持續運作?關鍵在於其靈活且持續的資金募集能力。

自創立以來,Vuzix 已從資本市場與策略夥伴累計募得超過 4.4 億美元(約 660 億日圓)的資金。不過,其中大部分資金已投入於自有波導技術的開發、專利與智慧財產的建構、工程人才的聘用、全球銷售網絡的建立,以及填補過去的虧損,也就是說,已被長期研發與營運所消耗。

所謂波導(ウェーブガイド),是指在透明且極薄的鏡片內透過光線反射,將數位資訊投射至使用者視野中的光學導引結構,是智慧眼鏡不可或缺的核心技術之一。

根據提交給 SEC 的最新文件,Vuzix 的現金及約當現金餘額約為 2100 萬美元(約 30 億日圓)。乍看之下,若 2026 年仍維持與 2025 年相同的虧損水準,現金似乎將面臨耗盡風險,但實際情況並非如此單純。

在 2025 年與 2026 年間,公司透過市場公開募集,以及來自台灣大型電腦代工廠廣達電腦的資金挹注等方式,合計再籌資約 2700 萬美元。此外,公司亦被納入美國代表性的小型股指數 羅素 2000,並透過大型資產管理機構推出的指數型基金,使日本個人投資資金也間接流入,成為支撐企業的重要來源之一。

代表 Vuzix 日本公司的藤井慶一郎在受訪時語氣平實地表示:

目前公司帳上約有 30 億日圓現金。極端來說,只要壓低研發等流動性支出,即使在一段時間內維持最低營運,公司也不至於倒閉。當然,我們並沒有停止發展的打算,但資金上的緩衝空間已相當充足。

創業至今近 30 年,仍持續以近似新創企業的方式進行募資並推動發展,這在日本的深度科技環境中,幾乎難以想像其承擔風險的膽識。

藤井指出,日美資本市場對「創新」的容忍度存在決定性的差異。

美國股市的強項在於,只要企業具備成長潛力,即使長期虧損也能維持上市。市場更容許將研發費用視為前期投資,而非單純成本。相對而言,在日本市場,若連年虧損,企業往往會被迫退出。能讓民間企業長期投入硬體研發的環境,主要仍存在於美國市場。

事實上,Vuzix 在持續出現巨額虧損的同時,並未被市場視為「損失」,而是被解讀為為了未來市場主導權所進行的「成長性投資」,因此得以維持長期研發。

其象徵之一,是積極運用美國股市特有的「現金增資」(At-The-Market,ATM)機制。公司會在適當時機觀察股價走勢,分批出售自家股票以籌措資金。一般而言,虧損企業增資往往會引發股價下跌,但該公司的增資反而被市場視為成長過程中的資金補給,因而成功避免資金斷裂。

回顧其募資歷程,可以看出不同時期市場對其技術前景的期待變化。2015 年,在擴增實境技術初期,英特爾投入約 2480 萬美元進行策略性投資;2021 年隨著元宇宙概念升溫,公司再透過公開增資,自資本市場募集約 9775 萬美元。

儘管長期虧損,但市場仍給予評價的重要原因之一,在於 Vuzix 所累積的專利組合。根據 2026 年 3 月公布的 2025 會計年度決算資料,公司在全球(含申請中)擁有超過 500 件專利,涵蓋能在不遮蔽現實視野的情況下投射多色複雜資訊的光學設計基礎,以及可整合於鏡腳內的超小型顯示模組,並包含在鏡片表面刻印奈米級結構、以降低成本並實現量產的製程技術。透過這些專利,公司建立起垂直整合的生產能力。

此外,這些專利的運用也顯示出商業模式正在轉變。公司逐步從依賴自有產品銷售,轉向提供光學設計的工程服務與代工供應,並將重心延伸至航太與醫療領域。來自台灣廣達電腦的投資與業務合作,被視為這種「輕資產化」經營轉型的象徵。

我們的強項在於可與安全帽併用,即使在充滿油污與粉塵的作業現場也不易損壞,具備作為專業工具的耐用性,以及獨有的波導技術。

順帶一提,Vuzix 的消費級產品「Blade 2」單價約為 10 萬日圓。就目前智慧眼鏡的價格帶而言,屬於中間水準。

該公司由前 Eastman Kodak Company 工程師 Paul Travers 於 1997 年在美國創立,最初以供應美軍夜視裝置的顯示模組等國防用途起家。其發展軌跡,幾乎可視為一部「穿戴式顯示器的演進史」。

最早是用於遊戲或軍事用途的巨大護目鏡,之後演變為可觀看 DVD 的眼鏡,最終發展成如今的智慧眼鏡。外形不斷改變,但『讓人類擺脫手持螢幕的不便』這一核心理念,近 30 年來從未改變。

2015 年,Meta 與 Google 等大型企業,基於資本效率考量,相繼退出競爭激烈的虛擬實境市場。此後,Vuzix 將資源集中投入擴增實境眼鏡與波導技術,明確採取「選擇與集中」的發展策略。

由於營收規模僅約 10 億日圓,導入客戶以大型企業為主,但客戶版圖橫跨日本與海外,包括理光日本、電梯大廠 フジテック、亞馬遜以及太空國防相關的 Collins Aerospace 等。該公司產品之所以能在產業現場被採用,關鍵在於能同時兼顧產業級安全性與資訊呈現能力。

相較之下,以 Xreal 為代表的娛樂型產品,在結構上類似太陽眼鏡,會降低環境視野亮度,不利移動作業的場景;而偏重設計或僅支援單色顯示的產品,如 Meta 與 Even Realities,則難以滿足在作業過程中同步查看複雜設計圖或彩色操作手冊等高階需求。

藤井表示,能夠同時滿足「安全性」與「資訊量」這兩項本質上相互牴觸的需求,並進一步實現量產的,正是 Vuzix 的關鍵競爭力。

該公司產品雖以「美國製造」為號召,並已導入美軍、航太、醫療與物流等產業現場,但實際上,若缺乏設於岡山市的日本公司所具備的「採購能力」,產品便難以成立。這正是其在日本設立公司長達 19 年的原因。

Vuzix 智慧眼鏡的核心技術,為前述的「波導(光導波路)」。要實現這種複雜的光學折射,必須使用將雜質降至極限的特殊玻璃,而提供這類基板的,主要是 AGC、HOYA 等日本材料廠。

依不同機型,所使用的零組件略有差異,但將影像導入鏡片的顯示面板(有機發光二極體),採用了 Sony 等公司的技術;在各類零組件精密貼合的製程中,也使用了日本的化學材料。

此外,包覆這些最先進電子零組件的「骨架」部分,則與被譽為「眼鏡聖地」的福井縣鯖江市企業合作,包括三工光學,共同開發專用鏡框。2015 年,公司即推出與創業逾百年的老字號三工光學(鯖江市)共同開發的智慧眼鏡專用鏡框。

日本公司設於岡山,也具有其地理與產業上的合理性。中國四國與關西地區為精密機械產業的集聚地,鄰近製造業與物流等潛在客戶現場;同時該地區被認為自然災害風險相對較低,也反映出美國總公司對供應鏈持續性(BCP)的重視。

藤井強調,日本公司所扮演的角色,不僅止於語言翻譯,還包括因應日本特有的商業慣習與技術外流風險,並將技術的真正價值準確傳達給總公司,發揮所謂的「在地化」功能。

目前,全球供應鏈中降低對中國依賴的趨勢正在加速。正如美國《通膨削減法》與日本《經濟安全保障推進法》所顯示,在部分產業領域,這股變化已不僅是企業層面的選擇,而逐漸與國家政策緊密連動。

藤井指出:

在涉及防衛省或海關的案件中,甚至會被嚴格詢問,是否連一個塑膠零件都未使用中國製。過去也曾發生韓國軍方採用中國製相機而導致情報外洩的案例,因此在亞洲各國,回歸美國製造的趨勢正在推進。

他認為,在這樣的環境下,作為日美之間的中介與緩衝角色,其需求將持續提升。

這家創業超過 30 年、卻仍以新創企業姿態運作的公司,如前所述,已確保可支撐至 2027 年的資金。

接下來,是選擇透過新一輪資金募集延長發展跑道,或是順應智慧眼鏡熱潮打造新的業務支柱,公司的下一步策略,或許早已在內部醞釀成形。

◎本文經 Business Insider Japan 授權刊登,原文發表於此,作者為座安秋乃。

本文初稿由Business Insider TW使用AI協助翻譯,並經人工審校確認。

責任編輯:劉家瑜 / 核稿編輯:林筠騏

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。