当三星电子电视较去年多售三十五万部时,中国TCL电视反增七十八万部。虽三星电子仍稳居全球电视出货量首位,然与次席TCL之距已渐收窄。

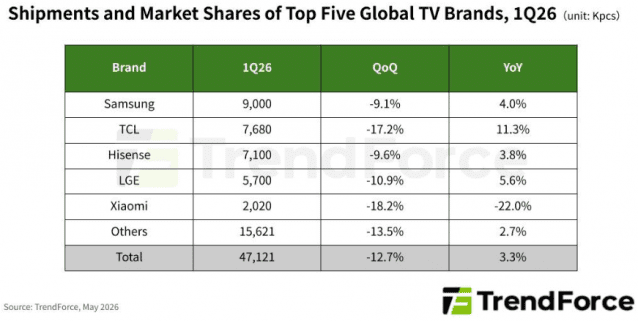

市场调研机构TrendForce于廿一日(当地时)公布,各企业第一季度电视出货量:三星电子九百万部,TCL七百六十八万部,海信七百一十万部,LG电子五百七十万部,小米二百零二万部。

TCL电视出货量增十一·三%,三星电子仅四·零%。

三星电子、TCL、海信、LG电子四企业之第一季度电视出货,较去年同期皆增。唯小米于同期锐减二十二·零%。

트렌드포스尝言,今年电视市场,内存半导体采购竞争力高者,大型品牌必占优。小型品牌购买力弱,内存以现货价格采购者居多,故 盈利或受损。大型品牌以固定交易价为基础,大量采购内存,可维持相对稳定的成本结构。

较上年同期,一季度电视出货量增长率最高的厂商为TCL(11.3%),次之。LG电子(5.6%)、三星电子(4.0%)、海信(3.8%),皆列其后。

TCL去岁首季售电视六百九十万台,今岁首季售七百六十万台。增七十八万台(十一有三成)。同期三星电子售电视,去岁首季八百六十五万台,今岁首季九百万台,增三十五万台(四成)。三星与TCL电视销售之差,去岁首季一百七十五万台,今岁首季一百三十二万台,渐减。

此趋势数据未载索尼与TCL合营公司之电视年售四百万台之数。若首季TCL电视量加索尼之数,则与三星之差益狭。

趋势力言,TCL于北美及新兴市场增出货量,力推微型发光二极管(LED)电视与大件产品。主要企业中唯电视出货量减者小米,乃因中国政府伊古환신政策补贴减少,及 大型之品与中端、高端之品之比重受影响。因内存价格之升,中小型电视之制造成本增,故小米电视之出货量减。

一季前,寰宇电视出货量较去年同季增三成三。 四千七百一十二万也。自新冠之后,以一为季,此为最多。较前季为多。 減十二有七,趨勢福斯謂電視業者因記憶體價格上漲,而預先備貨。 已解之。'歌手哟'者,亦在焉。

今岁电视之市,大型化与迷你LED之渗透渐广。"

올해 텔레비전 시장에 관하여 트렌드포스는 메모리에 대해 價格上漲等故,主要電視業者推大面、高級、迷你LED電視 预计将谋求销售之扩张。若产品售价高昂,则可部分吸收内存价格之上涨。小型品牌企业者, 預測將產品混合從以小型產品為中心,改變為支援FHD(1920x1080)解析度之中型與大型為中心。小型品牌業者立場來看,4K UHD(3840x2160)解析度產品因製造原價高昂且品牌力量微弱,故而 FHD 해상도를 지원하는 대형 제품을 판매함으로써 수익성을 방어할 것이라는 의미이다.

32인치 TV 제조원가에서 메모리 가격 비중은 과거 6~7%에서 올해 1분기 15%까지 올랐다. 트렌드포스는 올해 32인치 TV 출하량이 전년비 9.1% 줄고, 전체 TV 시장에서 차지하는 비중은 19%로 떨어질 것이라고 전망했다.

반대로 올해 65인치 이상 제품이 전세계 TV 출하량 25%를 차지할 것이라고 전망했다. 65인치 TV도 제조원가에서 메모리 가격 비중이 기존 2~3%에서 올해 1분기 10%까지 올랐지만, 메모리 가격 비중이 15%까지 오른 32인치 제품보다는 낮다.

今年,于全电视市场,迷你LED制品渗透率 十二点八分之壹を記録할 如所预期。迷你LED电视之渗透率,迄今未尝逾越十之数。 今年迷你LED电视出产量之预测,较前年增87.0%,计2490万台。迷你LED电视,乃与有机发光二极管(OLED)竞逐于高级电视市场之产品也。

近数年间,中土之商以统合供应链,优化微LED之价。. TCL、三星、小米等皆积极出货迷你LED电视。

相关报道

- 朴亨燮LG电子电视事业部长,至中国会高仙斯之竞争者二〇二六年五月十九日

- 李元镇三星新任电视事业部长曰:"超越制造,跃为AI全栈企业"二〇二六年五月十二日

- 三星电子,于中国撤部分家电·电视业务之正式化二〇二六年五月六日

- 三星电子“以普及型迷你LED电视策略求市场立足”二〇二六年四月三十日

트렌드포스謂,三星電子應記憶價格上漲,發布普及型產品 M70·M80擴展等,今歲將奪回迷你LED電視市場之冠(佔有率三十),復其昔年之位。三星電子自二零二一年初推迷你LED電視,至二零二三年,久居榜首。三星電子復自二零二二年始推OLED電視。

트렌드포스又謂,今歲全球電視出貨量,因大形化之勢,較去年減一成,計九千四百二十萬部。電視出貨減損之度,遠不及記憶價格佔比甚重之他電子產品於全體製造原價之減損。