- BUSINESS INSIDER

- ビジネス

- ラクスルにインフォリッチ…相次ぐ成長企業の「短期で市場退場」はなぜ起きているのか

ラクスルにインフォリッチ…相次ぐ成長企業の「短期で市場退場」はなぜ起きているのか

![]()

上場からわずか数年。順調に成長を続ける企業が、自ら「市場からの退場」を選ぶケースが相次いでいる。

ネット印刷などを手がけるラクスルは2025年末、MBO(経営陣による買収)を発表した。さらに2026年2月には、充電器レンタルサービス「ChargeSPOT」を展開するINFORICH(インフォリッチ)も同様にMBOを公表している。ラクスルの上場期間は約8年、インフォリッチは約4年だ。

一般にMBOは、成熟企業が短期視点の株主やアクティビスト(モノ言う株主)から距離を置くため、また中長期の視点で構造改革に取り組むために実施する「曲がり角を迎えた企業の選択肢」というイメージが強かった。

順調に成長が続いているにも関わらず、なぜ短期間での上場廃止を選ぶのか。今回、この3月にMBOが成立したばかりのラクスル・永見世央グループCEO(以下、永見CEO)にその真意を聞いた。

グロース企業への逆風と「成長加速型」MBOという新潮流

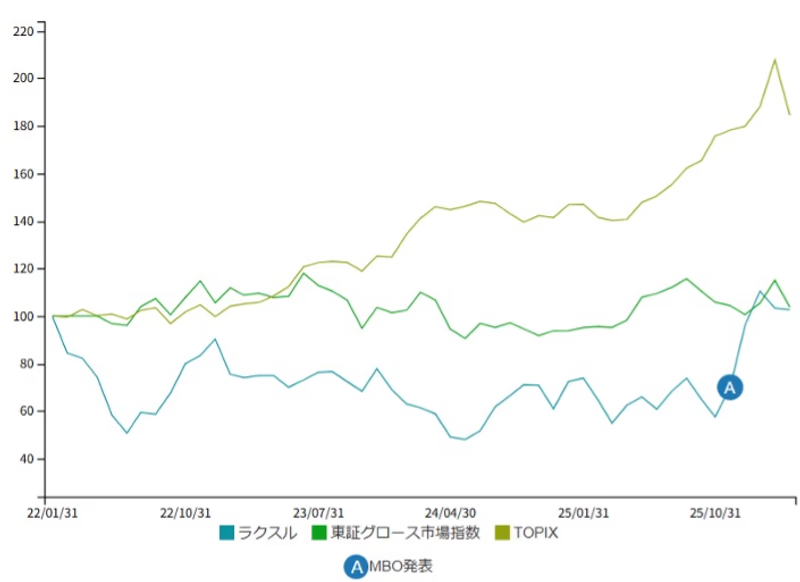

ラクスルは米ゴールドマン・サックス(GS)をスポンサーとし、2025年12月に1株1710円でMBOに向けたTOB(株式公開買い付け)を発表。2026年1月には大株主の英運用会社ベイリー・ギフォードが「価格が低すぎる」と不満を表明し、TOB価格を1710円から1900円に引き上げる場面もあるなど、さまざまな議論を呼び起こした。MBO総額は約1300億円。5月29日に上場廃止となり、東証プライム市場で取引できなくなる。

ラクスルは上場から約8年での非公開化となる。上場企業として比較的早期の市場退出ではないか。そう指摘すると、永見CEOはこう答えた。

「我々は引き続き成長期にあり、安定した利益とキャッシュフローは出ていますが、そこに依拠せず、さらに成長していく手段としての『成長加速型』MBOです。

このタイプを意図的に計画してMBOを実施した事例が日本で多くないため、上場年数が短く目立って見える要素はあるかもしれません。

グロース市場の状況も含めると、今後、上場年数が短い会社がMBOを選択する事例は一定数出てくると推測します」

永見CEOは今回のMBOを「成長加速型」と表現し、さらに類似のMBOが今後も相次ぐ可能性を指摘する。

永見氏の語るグロース市場の状況とは何か。

それは、近年のグロース(成長)企業の株価低迷だ。東京証券取引所の「市場区分の見直しに関するフォローアップ会議」のメンバーとして状況をつぶさに見てきた永見CEOは、その背景を以下のように整理する。

「まず、伝統的な大企業が資本効率の改善(PBR1倍割れ問題の解消など)を進めたことで、相対的にそちらに投資マネーが集まる傾向がありました。

もう一つは、金利の上昇です。事業価値算定で使われるディスカウント・キャッシュフロー(DCF)法の観点で言えば、価値の大半が将来のターミナルバリュー(残存価値)に依拠する成長企業は、計算上価値が下がりやすくなることもあります。

また、実体の影響はどこまであるかは不明ですが、生成AIも一つの要因です。『SaaS is Dead』と言われるように、株式市場ではテック企業の事業環境に対する長期的な不透明感が出てきています」

ラクスル同様、成長企業にも関わらず米PEファンド・カーライルの完全子会社として非公開化の道を選んだカオナビは、「マーケット環境が変わる中で、事業は伸びていてもなかなか株価がつかない。株価がつかなければ資本調達が難しくなる —— そんなループにはまってしまっていた」と、株価の伸び悩みを上場廃止の背景の一つだと語っていた。

CEOとしては「割安」、生成AIによる動揺から距離

ラクスルのMBOも、市場環境が理由だったのだろうか。

今回、ラクスルはLBOローン(買収資金の借入)を活用したMBOを実施している。割高な株価では取りにくい選択肢だったことは間違いない。

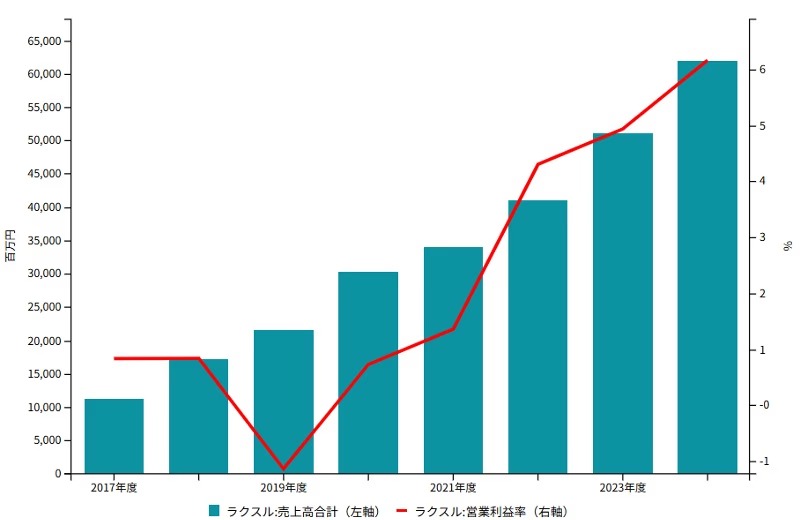

同社は2018年に上場して以降、増収率は7期連続で二桁を超えており、利益率も改善している。安定した高収益性(クオリティ)と、高い成長性(グロース)を兼ね備えた「クオリティ・グロース」企業の代表例として名を挙げる投資家も多い。

だが、そのラクスルでさえも、近年の株価は市場全体(TOPIX)に比べて伸び悩んでいた。

また、足元でM&Aを積極化させていることもあり、今回のMBOをM&Aを進めるための布石と見る向きもありそうだ。ただ永見CEOは、株価低迷やM&A推進を理由としてMBOを明確に否定する。

「CEOとしては絶えず株価は割安だと思っています。これは我々に限らない話で、(株価を)絶えず改善すべきというのは、経営者として当然の姿勢かと考えています。もっとも、我々は、株価水準を理由にMBOを選択したわけでありません。適正なプロセスと価格でMBOは実施されたと考えています」

では、何が理由だったのか。外部環境の中で、明確にMBOの理由として存在したのが生成AIだという。

「AIによって社会が激動期に突入し、証券市場も一部混乱しています。私はリストラをするつもりはありませんが、米国を見ていると雇用にも影響がある話です。柔軟かつ思い切った経営判断が打てる環境に身を置いた方が、ラクスルが長期で存続かつ成長し続けられるのではないかという課題感はありました。

激動期において、特にテック企業として上場していることが良い面もあれば、そうではないという面もあると思います」

生成AIによる株式市場の動揺から距離を置き、今後顕在化するであろう社会の変化に備えるための非公開化というわけだ。同じ課題感を抱えるテック企業は多いだろう。

変革期に取るべき非公開化のメリット

非公開化の理由はもちろん、外部環境だけではない。今まさに、変革を求められている事業環境が存在する。

2009年創業のラクスルは印刷EC(電子商取引)からスタートした。工場を持たず、全国の印刷会社の余っている稼働を活用する「シェアリングエコノミー」型のマッチングビジネスだ。現在はノベルティグッズやダンボールなどに商材を広げ、総合的なBtoB(法人向け)のECに成長。結果として、中小企業を中心にラクスルの顧客基盤は法人100万社を超えた。

永見CEO自身、MBOについて

「上場時は全く考えていませんでした」

という。ただ2025年の後半頃から、考えが変わっていったという。

あわせて読みたい

Special Feature