- MONEY INSIDER

- 投資

- 日本の株式市場は、いまこそ本当に「復活」した——そしてAIはその一因に過ぎない

- 日本株の上昇は、割安なバリュエーションやウォーレン・バフェットの賭けだけが理由ではなくなっている。

- AIが日本の旧来の産業経済を、市場で最も注目される新たなストーリーの一つへと変えつつある。

- 賃金上昇、インフレ、そして企業改革が今こそ日本を真に変えつつあると、投資家たちは語る。

日本の株式市場が再び復活を遂げつつある。今回は、バリュートラップという汚名をついに返上できるかもしれない。

40年にわたる停滞と幾度もの偽りの夜明けを経て、日経225はAI熱が半導体・産業株を押し上げるなか、過去最高値圏で推移している。オープンAI(OpenAI)やアーム(ARM)などAIインフラへのソフトバンク(Softbank)の賭けも、同社を日本で最も注目されるAI関連銘柄のひとつに押し上げた。

一方、ウォーレン・バフェットのバークシャー・ハサウェイ(Berkshire Hathaway)は日本の商社への投資を積み増しており、長らく見切りをつけていた海外投資家も数十億ドル(数千億円)規模の資金を同市場に注ぎ込んでいる。

月曜日(25日)、日本の主要株価指数である日経225が初めて6万5000円台に到達した。同指数は今年に入り約25%上昇している。

改善する市場心理は、経済そのものによって裏付けられつつある。日本の実質GDPは第1四半期に年率換算で2.1%成長し、市場予想を上回るとともに前四半期から加速した。インフレ率は過去2年間の大半において、日本銀行の目標である2%前後またはそれ以上の水準を維持している。

「経済が数十年にわたるデフレから脱却し、プラスの実質金利が経済に浸透し始め、賃金上昇を背景に個人消費が回復すれば、それは経済全体にとって好材料となるはずだ」と、資産運用会社ニューバーガー・バーマン(Neuberger Berman)の日本株チームでポートフォリオマネージャーを務める岡村慧氏は、Business Insiderに語った。

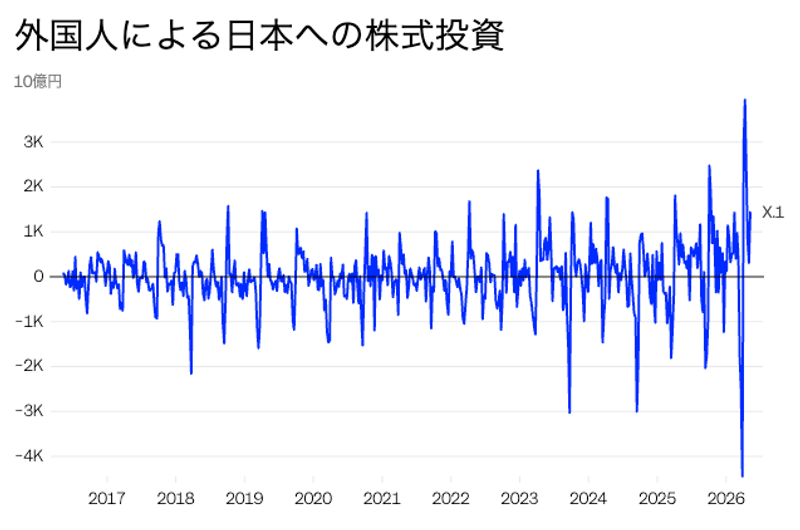

海外投資家の資金流入が加速している。日本の財務省のデータによると、同国のリフレ(物価上昇)ストーリー、企業改革、AIを起点とした産業復興への期待が高まるなか、海外投資家による日本株の取引は2024年以降、急増している。

Huileng Tan/BI

この上昇相場は順調ではなかった。2024年初頭に新高値を更新した後、日経平均は同年夏に急落した。投資家が集中していた円建てキャリートレードを解消したためだ。

しかし市場はその後回復した。投資家が日本の企業収益の改善、賃金上昇の加速、そしてAIと連動した産業ストーリーに再び注目したためだ。

バンク・オブ・アメリカ(Bank of America)のストラテジストも、AIブームと半導体製造装置・材料・部品のグローバルAIサプライチェーンへの供給における日本の役割を根拠に、日本株の年末予想を引き上げた。同社はTOPIXが4200、日経平均が年末までに6万7000に達すると予想している。

バンク・オブ・アメリカは、電子機器、機械、銀行、建設、不動産といったセクターで利益成長が特に力強いと指摘した。これらはAIインフラ、自動化、金利上昇、そして日本経済の広範な復活と結びついたセクターだ。

「日本株には多層的な触媒がある」と、同行の株式ストラテジストは5月のレポートに記している。

AIが日本の産業経済を復活させる

米国や韓国と同様に、AI関連銘柄は日本の株式市場上昇を牽引する最大の要因の一つとなっている。

新たな日本の成長ストーリーは、AI関連の半導体銘柄だけにとどまらない。

東京エレクトロン、アドバンテスト、ディスコ、SCREENホールディングスといった半導体製造装置・チップ検査企業の株価は、データセンター、コンピューティングインフラ、工場自動化への需要拡大とともに急騰している。

トイレメーカーのTOTOから調味料大手の味の素まで、伝統的な産業の意外な銘柄でさえも、半導体特需の恩恵を受けている。投資家がAIブームと日本経済の広範な復活から生まれる二次的な勝者を探し求めているためだ。

岡村氏は、投資家がAIのより広範な産業への波及効果をいまだ過小評価していると主張する。

「生成AIにおける日本の強みは、フィジカルAIの部分にある」と、同氏は言う。「AIを製造業や価値創造プロセスにどう統合するか。そこにこそ日本の強みがある」

配線、光学、電力網、ロボティクス、建設に関連する企業もその対象に含まれる。

トヨタのロボティクス分野への参入や、ソニーのTSMCとのイメージングセンサーに関する提携は、日本企業がAIの次のフェーズに向けてどのように自社を位置づけているかを示す好例だと同氏は述べた。

金融企業もこの流れの一翼を担っている。日本銀行が長年の超低金利政策を段階的に正常化するなかで、地方銀行や保険会社が恩恵を受ける可能性があると、岡村氏は述べた。

これは、日本の機会が明らかなAI勝者にとどまらず、テクノロジーブームを支える幅広い産業基盤にまで及ぶという、この資産運用会社の見方を反映している。

「私たちが話しているのは、余剰資本を中長期的な成長に向けて再投資している企業のことだ」と、オカムラ氏は述べた。

なぜ投資家は、今回が違うと考えるのか?

近年、日本に対する強気の根拠は、コーポレートガバナンス改革と株主還元の改善を中心に展開されてきた。

円安も、輸出企業の海外収益を押し上げ、外国人投資家にとって日本資産を割安にすることで、この上昇相場を後押ししてきた。

今や投資家の間では、より大きな変化が起きているという見方が強まっている。日本がついに数十年にわたるデフレから脱却しつつあるというものだ。

ゴールドマン・サックス(Goldman Sachs)によれば、株価の上昇が実体経済にも波及しつつある可能性があるという。

同行が最近発表した5月のレポートでは、株価が10%上昇すると日本の消費成長率が約0.3ポイント押し上げられると試算しており、旅行、外食、衣料品、美容関連支出といった高付加価値の財・サービスへの影響が最も大きいとしている。

これが重要なのは、日本の株式市場がもはや実体経済と切り離された存在ではないからだ。株価の上昇が今や、消費や投資、企業マインドを支える一因となりつつある可能性がある。

みずほフィナンシャルグループの子会社であるアセットマネジメントOneインターナショナル(Asset Management One International)は、日本企業の予想自己資本利益率(ROE)が今年10.5%に上昇すると試算しており、これは15年平均の8%強を大きく上回る水準だ。

同社によれば、ガバナンス改革、価格決定力の強化、そして銀行や金融企業に恩恵をもたらす金利上昇は、日本が短命な相場上昇ではなく、より長期的な構造転換の局面に入りつつある可能性を示唆しているという。

株価上昇後もなお、日本株の評価水準は米国株を大幅に下回っており、収益性の改善が続けばさらなる上昇余地が残されている可能性を示唆している。

「このプロセスは、日本株と米国・欧州市場との間に依然として存在する大きなバリュエーション格差を縮小する一助となるはずだ」と、アセットマネジメントOne インターナショナル(Asset Management One International)のグローバル販売戦略責任者、オレグ・カピノス(Oleg Kapinos)氏は5月のレポートで述べた。

あわせて読みたい

Special Feature