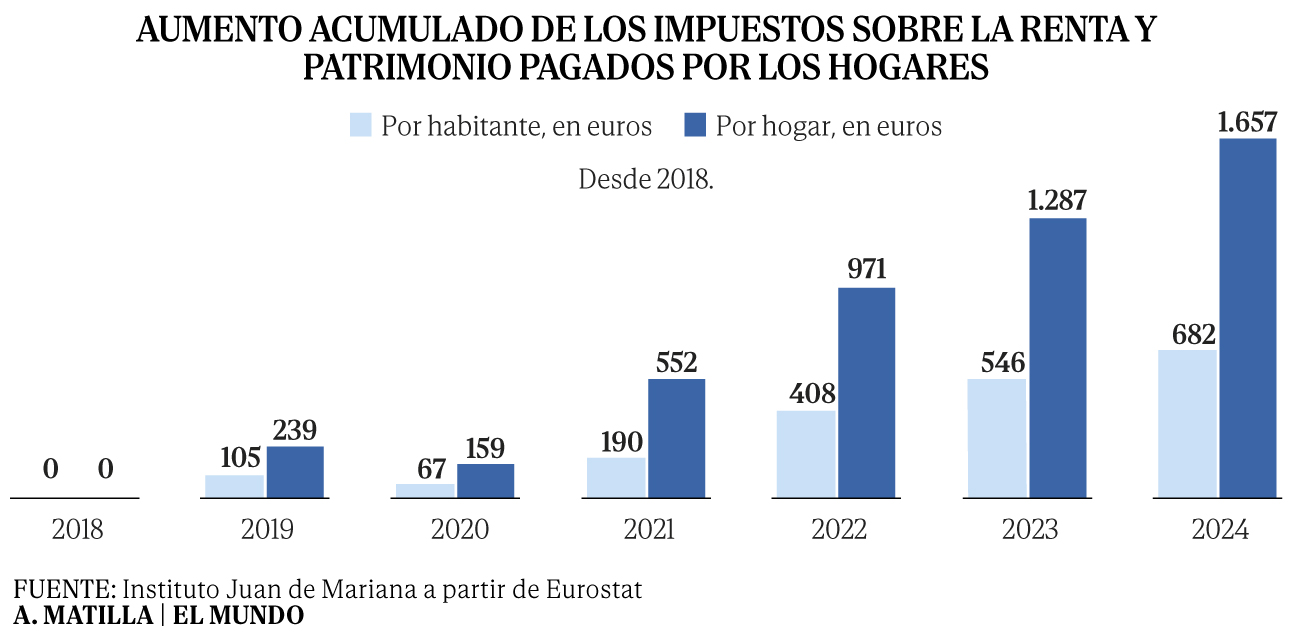

Los impuestos directos -IRPF y Patrimonio- que abonan las familias en España han aumentado un 56,3% desde 2018, el equivalente a un incremento del 31,1% si se quita el efecto de la inflación (en términos reales), lo que supone que cada hogar paga 1.657 euros más que hace seis años, un 25% más, una vez descontada el alza de precios.

"El esfuerzo fiscal directo sube del 13,6% al 15,9% de la renta bruta disponible", explica el Instituto Juan de Mariana en su Impuestómetro 2026, publicado este miércoles, y en el que tiene en cuenta la evolución en el número de hogares. El documento precisa que, dentro del periodo, el mayor incremento se produjo en los años 2021 y 2022, coincidiendo con el pico de inflación -los precios subieron en promedio un 3,1% y 8,4%, respectivamente, esos años-.

Esto es lo que se conoce como "progresividad en frío", es decir, el impacto de la inflación en la recaudación por IRPF que provoca que cualquier trabajador que ha experimentado una subida salarial para compensar la inflación tenga que pagar más al fisco porque el Gobierno ha decidido no adaptar el impuesto. Si lo hubiera hecho, cada persona habría abonado 682 euros menos.

La no deflactación, que tanto ha reclamado la oposición en España, "ha actuado como una subida silenciosa", generando una recaudación adicional de 27.600 millones de euros sólo entre 2019 y 2023, según el informe. Sus autores, Diego Sánchez de la Cruz y Santiago Calvo, subrayan que además no deflactar el IRPF es muy regresivo, ya que perjudica especialmente a las rentas bajas.

En concreto, un trabajador que cobra 18.000 euros brutos paga hoy 980 euros de IRPF, según el informe, lo que supone casi "el triple" que en 2018; mientras que alguien que ingresa 75.000 euros brutos ha visto crecer su cuota de 20.243 a 22.697 euros, una subida del 12%.

"La aritmética es implacable: la inflación no deflactada ha multiplicado la factura fiscal de las rentas bajas en un factor de tres, mientras que para las rentas medias-altas el sobrecoste apenas alcanza una décima parte. El impuesto más progresivo del sistema se ha convertido, por pura inercia nominal, en un mecanismo regresivo de facto", denuncian, y añaden que "quienes menos ganan son quienes más han sufrido, en términos relativos, la erosión silenciosa de una inflación que penetra simultáneamente por los seis tramos de la tarifa sin que el contribuyente perciba cada una de esas subidas por separado. La pérdida de salario neto real para un trabajador de 20.000 euros asciende a más de mil euros anuales, un 5,9% de su neto, la mayor reducción relativa de toda la distribución de renta".

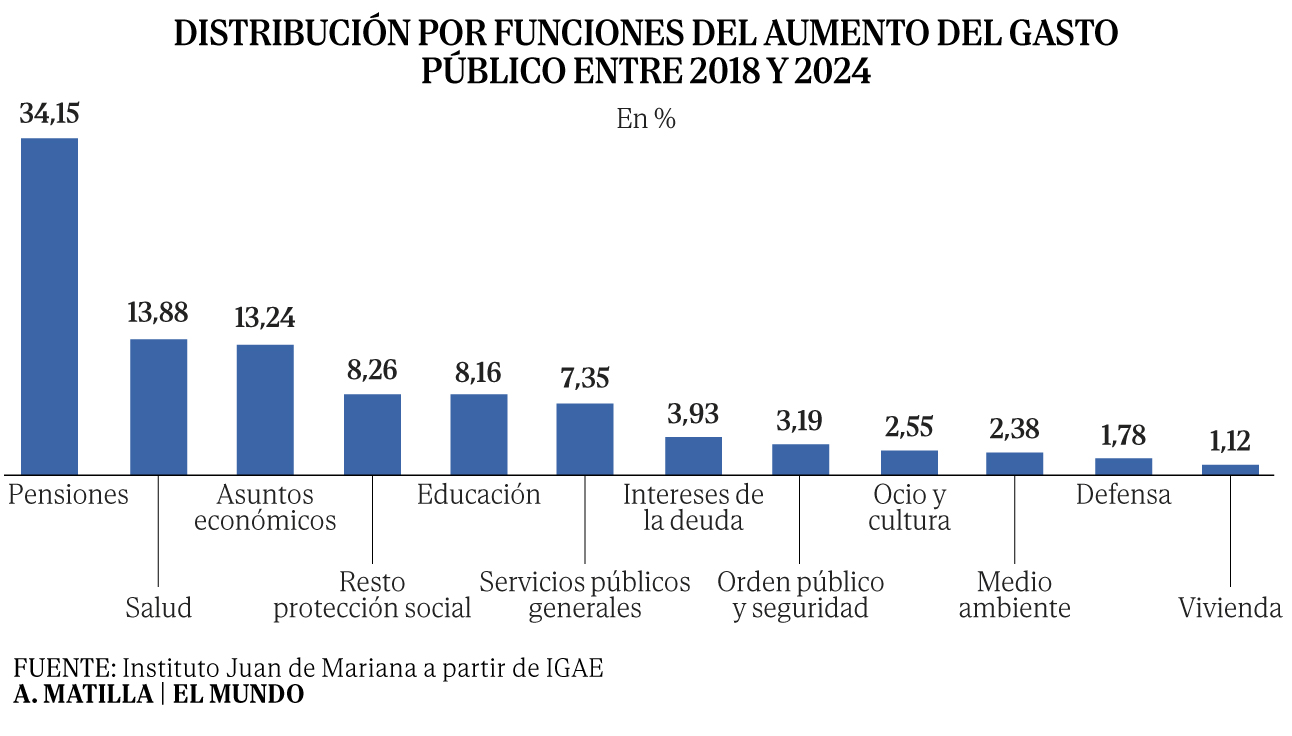

Lamentan que los contribuyentes en nuestro país pasan "una vida entera pagando impuestos", ya que según sus cálculos a partir de las Cuentas Nacionales de Transferencia, cada persona destina 460.600 euros a lo largo de su vida al pago de impuestos. De esa cifra, IRPF y cotizaciones sociales suponen 217.700 euros, un 47,3% del total; los impuestos sobre el consumo representan el segundo bloque, con unos 129.500 euros (28,1%), mientras que los impuestos sobre el capital aportan los restantes 110.700 euros (24,0%).

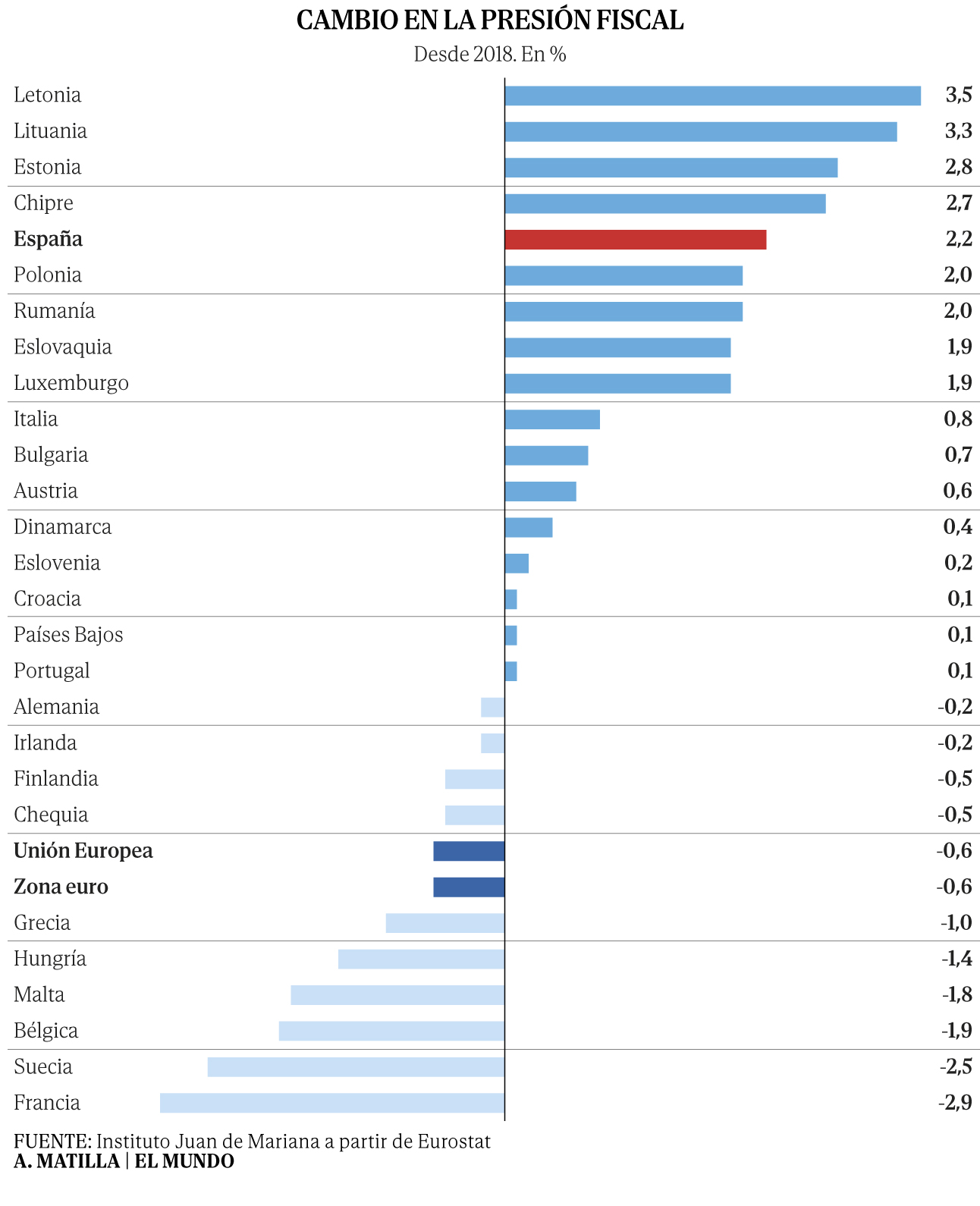

La presión fiscal en España -entendida en el informe como la recaudación por impuestos y cotizaciones sociales sobre el PIB- ha crecido en 2,2 puntos de PIB de 2018 a 2024, mientras en el conjunto de la UE ha bajado en 0,6 puntos. "España es el quinto país de la UE donde más ha crecido la presión fiscal en el periodo y el sexto en el horizonte más amplio de 2015-2024. La brecha con la media europea se ha reducido a la mitad en una década, pero no porque los españoles ganen más, sino porque pagan más impuestos sobre unas rentas que, en términos reales, apenas han mejorado", apuntan.

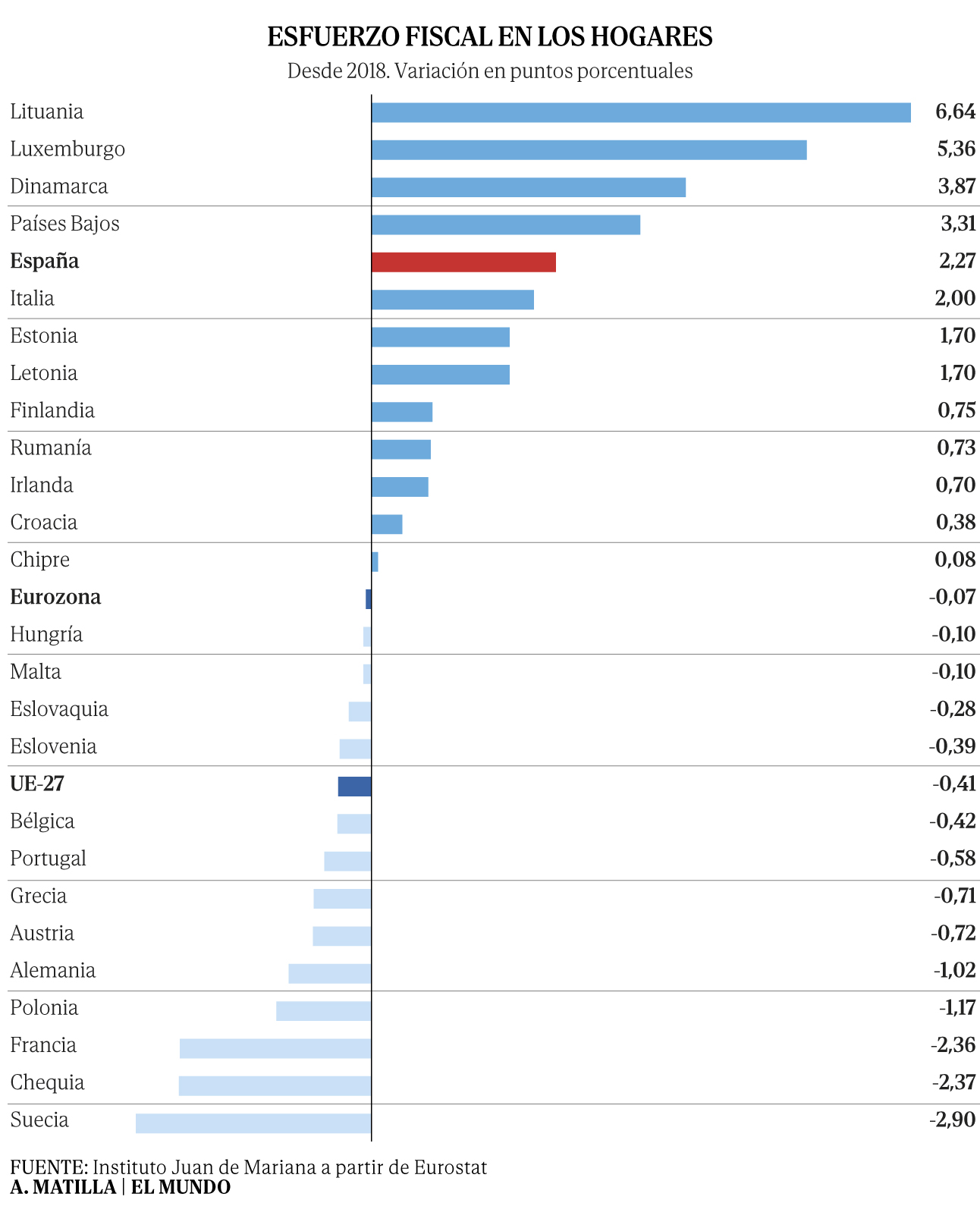

De ese incremento de la presión fiscal, la práctica totalidad procede de una mayor aportación del IRPF, debido a la no deflactación del impuesto y a la subida en las cotizaciones sociales por la reforma de las pensiones. "El impacto sobre los hogares ha sido extraordinariamente intenso (...) El contraste con la tendencia comunitaria es absoluto: mientras la UE-27 reducía el esfuerzo fiscal directo de sus familias en 0,41 puntos porcentuales, España lo elevaba en 2,27 puntos", recogen.

La comparativa con la UE refleja también, según denuncian los autores, que el diseño de la tarifa del IRPF en España "penaliza de forma desproporcionada a las rentas medias y bajas. España aplica su tipo del 45% a partir de apenas 2,1 veces el salario medio (60.000 euros), un umbral que en Alemania se sitúa en 5,2 veces y en Francia en 4,1. Al mismo tiempo, la progresividad se aplana a partir de los 60.000 euros: la diferencia de tipo efectivo entre quien gana 100.000 y quien gana 200.000 es de apenas seis puntos, mientras que entre 20.000 y 60.000 euros la cuota se multiplica por 7,5. El sistema concentra su mordisco fiscal precisamente en la clase media trabajadora, no en las rentas verdaderamente altas", subrayan.

Como conclusión, los autores del instituto, que se considera "un referente liberal", destacan que "el contribuyente español paga más impuestos que nunca, soporta una presión fiscal que converge aceleradamente con la media europea pese a tener una renta inferior, afronta una factura vitalicia de casi medio millón de euros en tributos y padece una tarifa del IRPF que castiga desproporcionadamente a las rentas medias y bajas a través de un diseño regresivo agravado por la inflación no deflactada. La política fiscal del periodo 2018-2026 no ha sido de estabilización ni de ajuste puntual, sino de escalada sostenida: más figuras tributarias, más cotizaciones, más tipos y, sobre todo, más recaudación obtenida por vías que el ciudadano apenas percibe".

Subidas explícitas

2018 (7 medidas)

1. Subida del tipo de cotización de autónomos (del 29,80% al 30%)

2. Cotización obligatoria por contingencias profesionales para autónomos

3. Cotización obligatoria por cese de actividad para autónomos

4. Cotización obligatoria por formación profesional para autónomos

5. Subida de la base mínima de cotización de autónomos

6. Subida de la base máxima de cotización del Régimen General

7. Incremento de las cotizaciones por contingencias profesionales del Régimen General

2019 (2 medidas)

8. Subida de la base máxima de cotización

9. Incremento de cotizaciones para contratos de muy corta duración

2020 (4 medidas)

10. Creación del nuevo tramo del IRPF para rentas del trabajo superiores a 300.000 euros (tipo estatal del 24,5%)

11. Subida del tipo del IRPF sobre rentas del ahorro superiores a 200.000 euros (del 23% al 26%)

12. Limitación de la exención por dividendos y participaciones en el Impuesto de Sociedades

13. Subida de la base máxima de cotización

2021 (9 medidas)

14. Subida del IVA sobre bebidas azucaradas y edulcoradas (del 10% al 21%)

15. Subida del Impuesto sobre Primas de Seguros (del 6% al 8%)

16. Creación del Impuesto sobre Transacciones Financieras (Tasa Tobin)

17. Creación del Impuesto sobre Determinados Servicios Digitales (Tasa Google)

18. Subida del tipo máximo del Impuesto sobre el Patrimonio (del 2,5% al 3,5%)

19. Reducción del límite de aportaciones a planes de pensiones privados (de 8.000 a 2.000 euros)

20. Subida de la base máxima de cotización

21. Subida de las cotizaciones de los empleados del hogar

22. Reforma del IIVTNU (plusvalía municipal): nuevo método de cálculo que amplía la base imponible

2022 (11 medidas)

23. Creación del gravamen temporal sobre entidades de crédito (impuesto extraordinario a la banca)

24. Creación del gravamen temporal sobre empresas energéticas

25. Creación del Impuesto Temporal de Solidaridad de las Grandes Fortunas (ISGF)

26. Implantación del nuevo sistema de cotización de autónomos por ingresos reales (tramos crecientes)

27. Subida de la base máxima de cotización

28. Reducción adicional del límite de aportaciones a planes de pensiones privados (de 2.000 a 1.500 euros)

29. Creación del Impuesto sobre envases de plástico no reutilizables

30. Creación del Impuesto sobre el depósito de residuos en vertederos y la incineración y coincineración

31. Subida del tipo del IRPF sobre rentas del ahorro superiores a 200.000 euros (del 26% al 27%)

32. Creación del tramo del IRPF sobre rentas del ahorro superiores a 300.000 euros (tipo del 28%)

33. Introducción del Mecanismo de Equidad Intergeneracional (MEI): primera aplicación (tipo del 0,1%)

2023 (6 medidas)

34. Subida del MEI (del 0,1% al 0,6%)

35. Subida de la base máxima de cotización con incremento adicional sobre el IPC

36. Incremento de las bases mínimas de cotización del nuevo sistema de autónomos por ingresos reales

37. Establecimiento del tipo mínimo del 15% en el Impuesto de Sociedades para grandes empresas

38. Eliminación de la deducción por doble imposición internacional en el Impuesto de Sociedades

39. Recargo del IBI para viviendas vacías de hasta el 150% (Ley 12/2023 de Vivienda)

2024 (9 medidas)

40. Subida del MEI (del 0,6% al 0,7%)

41. Subida de la base máxima de cotización con incremento adicional sobre el IPC

42. Incremento de las bases mínimas de cotización del sistema de autónomos por ingresos reales

43. Reversión de la rebaja temporal del IVA de alimentos básicos (del 0% al 4%/10%)

44. Reversión de la rebaja temporal del IVA de la electricidad (del 5% al 21%)

45. Reversión de la rebaja temporal del IVA del gas natural (del 5% al 21%)

46. Reversión de la suspensión del Impuesto sobre la Electricidad (del 0,5% al 5,11%)

47. Fin de la bonificación de 20 céntimos sobre el Impuesto Especial de Hidrocarburos

48. Subida del Impuesto de Matriculación por reclasificación de umbrales de emisiones WLTP

2025 (10 medidas)

49. Subida del MEI (del 0,7% al 0,8%)

50. Subida de la base máxima de cotización (de 4.720 a 4.909 euros mensuales)

51. Introducción de la cuota de solidaridad sobre remuneraciones superiores a la base máxima (tipos del 0,92% al 1,17%)

52. Incremento de las bases mínimas de cotización del sistema de autónomos por ingresos reales

53. Implantación obligatoria de la tasa de basuras para cubrir el 100% del coste del servicio (Ley 7/2022)

54. Reversión definitiva de la rebaja temporal del IVA de alimentos (vuelta a los tipos normales del 4% y 10%)

55. Impuesto Complementario para garantizar un nivel mínimo global de imposición del 15% (Pilar 2, OCDE)

56. Creación del Impuesto sobre el margen de intereses y comisiones de entidades financieras

57. Creación del Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco

58. Subida del tipo del IRPF sobre rentas del ahorro superiores a 300.000 euros (del 28% al 30%)

No deflactación del IRPF (2019-2025): 40 subidas encubiertas.

Ejercicio 2019: 5 tramos no deflactados

59. No deflactación del tramo 0 - 12.450 ¤ (tipo estatal 9,5%) en 2019

60. No deflactación del tramo 12.450 - 20.200 ¤ (tipo estatal 12%) en 2019

61. No deflactación del tramo 20.200 - 35.200 ¤ (tipo estatal 15%) en 2019

62. No deflactación del tramo 35.200 - 60.000 ¤ (tipo estatal 18,5%) en 2019

63. No deflactación del tramo > 60.000 ¤ (tipo estatal 22,5%) en 2019

Ejercicio 2020: 5 tramos no deflactados

64. No deflactación del tramo 0 - 12.450 ¤ (tipo estatal 9,5%) en 2020

65. No deflactación del tramo 12.450 - 20.200 ¤ (tipo estatal 12%) en 2020

66. No deflactación del tramo 20.200 - 35.200 ¤ (tipo estatal 15%) en 2020

67. No deflactación del tramo 35.200 - 60.000 ¤ (tipo estatal 18,5%) en 2020

68. No deflactación del tramo > 60.000 ¤ (tipo estatal 22,5%) en 2020

Ejercicio 2021: 6 tramos no deflactados

69. No deflactación del tramo 0 - 12.450 ¤ (tipo estatal 9,5%) en 2021

70. No deflactación del tramo 12.450 - 20.200 ¤ (tipo estatal 12%) en 2021

71. No deflactación del tramo 20.200 - 35.200 ¤ (tipo estatal 15%) en 2021

72. No deflactación del tramo 35.200 - 60.000 ¤ (tipo estatal 18,5%) en 2021

73. No deflactación del tramo 60.000 - 300.000 ¤ (tipo estatal 22,5%) en 2021

74. No deflactación del tramo > 300.000 ¤ (tipo estatal 24,5%) en 2021

Ejercicio 2022: 6 tramos no deflactados

75. No deflactación del tramo 0 - 12.450 ¤ (tipo estatal 9,5%) en 2022

76. No deflactación del tramo 12.450 - 20.200 ¤ (tipo estatal 12%) en 2022

77. No deflactación del tramo 20.200 - 35.200 ¤ (tipo estatal 15%) en 2022

78. No deflactación del tramo 35.200 - 60.000 ¤ (tipo estatal 18,5%) en 2022

79. No deflactación del tramo 60.000 - 300.000 ¤ (tipo estatal 22,5%) en 2022

80. No deflactación del tramo > 300.000 ¤ (tipo estatal 24,5%) en 2022

Ejercicio 2023: 6 tramos no deflactados

81. No deflactación del tramo 0 - 12.450 ¤ (tipo estatal 9,5%) en 2023

82. No deflactación del tramo 12.450 - 20.200 ¤ (tipo estatal 12%) en 2023

83. No deflactación del tramo 20.200 - 35.200 ¤ (tipo estatal 15%) en 2023

84. No deflactación del tramo 35.200 - 60.000 ¤ (tipo estatal 18,5%) en 2023

85. No deflactación del tramo 60.000 - 300.000 ¤ (tipo estatal 22,5%) en 2023

86. No deflactación del tramo > 300.000 ¤ (tipo estatal 24,5%) en 2023

Ejercicio 2024: 6 tramos no deflactados

87. No deflactación del tramo 0 - 12.450 ¤ (tipo estatal 9,5%) en 2024

88. No deflactación del tramo 12.450 - 20.200 ¤ (tipo estatal 12%) en 2024

89. No deflactación del tramo 20.200 - 35.200 ¤ (tipo estatal 15%) en 2024

90. No deflactación del tramo 35.200 - 60.000 ¤ (tipo estatal 18,5%) en 2024

91. No deflactación del tramo 60.000 - 300.000 ¤ (tipo estatal 22,5%) en 2024

92. No deflactación del tramo > 300.000 ¤ (tipo estatal 24,5%) en 2024

Ejercicio 2025: 6 tramos no deflactados

93. No deflactación del tramo 0 - 12.450 ¤ (tipo estatal 9,5%) en 2025

94. No deflactación del tramo 12.450 - 20.200 ¤ (tipo estatal 12%) en 2025

95. No deflactación del tramo 20.200 - 35.200 ¤ (tipo estatal 15%) en 2025

96. No deflactación del tramo 35.200 - 60.000 ¤ (tipo estatal 18,5%) en 2025

97. No deflactación del tramo 60.000 - 300.000 ¤ (tipo estatal 22,5%) en 2025

98. No deflactación del tramo > 300.000 ¤ (tipo estatal 24,5%) en 2025

Actualizaciones catastrales encubiertas (2019-2023): 28 subidas.

Revisión catastral de 2019 (Orden HAC/1257/2018): 7 impuestos afectados

99. Subida encubierta del Impuesto sobre Bienes Inmuebles (IBI) por actualización catastral 2019

100. Subida encubierta del Impuesto sobre Transmisiones Patrimoniales (ITP) por actualización catastral 2019

101. Subida encubierta del Impuesto sobre Sucesiones y Donaciones (ISD) por actualización catastral 2019

102. Subida encubierta del Impuesto sobre Actos Jurídicos Documentados (AJD) por actualización catastral 2019

103. Subida encubierta del Impuesto sobre el Patrimonio / ISGF por actualización catastral 2019

104. Subida encubierta del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (plusvalía municipal) por actualización catastral 2019

105. Subida encubierta del IRPF (imputación de rentas inmobiliarias, art. 85 LIRPF) por actualización catastral 2019

Revisión catastral de 2021 (Orden HFP/1104/2021): 7 impuestos afectados

106. Subida encubierta del Impuesto sobre Bienes Inmuebles (IBI) por actualización catastral 2021

107. Subida encubierta del Impuesto sobre Transmisiones Patrimoniales (ITP) por actualización catastral 2021

108. Subida encubierta del Impuesto sobre Sucesiones y Donaciones (ISD) por actualización catastral 2021

109. Subida encubierta del Impuesto sobre Actos Jurídicos Documentados (AJD) por actualización catastral 2021

110. Subida encubierta del Impuesto sobre el Patrimonio / ISGF por actualización catastral 2021

111. Subida encubierta del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (plusvalía municipal) por actualización catastral 2021

112. Subida encubierta del IRPF (imputación de rentas inmobiliarias, art. 85 LIRPF) por actualización catastral 2021

Revisión catastral de 2022 (Orden HFP/1172/2022): 7 impuestos afectados

113. Subida encubierta del Impuesto sobre Bienes Inmuebles (IBI) por actualización catastral 2022

114. Subida encubierta del Impuesto sobre Transmisiones Patrimoniales (ITP) por actualización catastral 2022

115. Subida encubierta del Impuesto sobre Sucesiones y Donaciones (ISD) por actualización catastral 2022

116. Subida encubierta del Impuesto sobre Actos Jurídicos Documentados (AJD) por actualización catastral 2022

117. Subida encubierta del Impuesto sobre el Patrimonio / ISGF por actualización catastral 2022

118. Subida encubierta del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (plusvalía municipal) por actualización catastral 2022

119. Subida encubierta del IRPF (imputación de rentas inmobiliarias, art. 85 LIRPF) por actualización catastral 2022

Revisión catastral de 2023 (Orden HFP/1177/2023): 7 impuestos afectados

120. Subida encubierta del Impuesto sobre Bienes Inmuebles (IBI) por actualización catastral 2023

121. Subida encubierta del Impuesto sobre Transmisiones Patrimoniales (ITP) por actualización catastral 2023

122. Subida encubierta del Impuesto sobre Sucesiones y Donaciones (ISD) por actualización catastral 2023

123. Subida encubierta del Impuesto sobre Actos Jurídicos Documentados (AJD) por actualización catastral 2023

124. Subida encubierta del Impuesto sobre el Patrimonio / ISGF por actualización catastral 2023

125. Subida encubierta del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (plusvalía municipal) por actualización catastral 2023

126. Subida encubierta del IRPF (imputación de rentas inmobiliarias, art. 85 LIRPF) por actualización catastral 2023.

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。