Seis de cada 10 pagos en comercios, restaurantes o gasolineras en Espa�a se sigue haciendo en efectivo. Es algo sorprendente si tenemos en cuenta que hay pa�ses como los n�rdicos donde el uso del dinero contante y sonante pr�cticamente ha desaparecido...aunque est�n dando marcha atr�s. El mundo avanza hacia la extinci�n del dinero f�sico, hacia el euro digital -promovido por el BCE-, hacia un Bizum europeo que podr� utilizarse para el pago en comercios a pie de calle dentro de dos semanas o hacia el 'wallet' (o cartera) que se utiliza en el m�vil de Apple o los dispositivos Android de Google. La guerra a la impresi�n de billetes lleva a�os fragu�ndose y resulta que cuando la batalla estalla de verdad en Ucrania o en Oriente Pr�ximo o cuando llega el 'gran apag�n', como sucedi� en Espa�a hace ahora un a�o, los euros en el monedero son m�s necesarios que nunca.

Javier Rup�rez, conocido por su perfil diplom�tico al haber sido embajador de Espa�a en EEUU y ante la OTAN, es hoy director de Denaria, una plataforma que busca defender el uso del efectivo en nuestro pa�s. Lideran la comitiva no solo porque creen que es compatible con el mundo moderno, sino porque garantizar el acceso a euros -monedas y billetes- es respetar el principio de igualdad entre todos los espa�oles. Tocar con las manos el dinero en met�lico es absolutamente necesario para personas invidentes, pero tambi�n lo es para quienes tienen alg�n de discapacidad, para las personas con s�ndrome de Down -a quienes facilita los c�lculos en sus finanzas personales-, pero tambi�n para los colectivos de personas mayores que no entienden bien la tecnolog�a; para quienes viven en zonas rurales donde la conexi�n wifi no llega y donde los cajeros cada vez son menos, e incluso en la educaci�n financiera de los m�s peque�os de la casa.

"Nos preocupa el acceso al efectivo. Los bancos privados han considerado que eso no era un buen negocio y se ha producido un cierre importante de cajeros. El efectivo est� reconocido como una obligatoriedad para el pago en Espa�a; y de hecho trabajamos en una propuesta legal" para hacer que tambi�n sea obligatorio dar acceso a �l. Es decir, en nuestro pa�s todo comercio e instituci�n p�blica o privada no puede negarse a recibir dinero en met�lico, seg�n el l�mite m�ximo permitido de 1.000 euros, pero la ley no protege ni la presencia de cajeros ni de sucursales en los distintos municipios, que no deja de ser al arbitrio privado de las entidades, que son quienes gestionan.

El n�mero de cajeros en nuestro pa�s asciende a 43.310, seg�n cifras de 2025 recogidas por el Banco de Espa�a. Hay 138 m�s que el a�o anterior y es la primera vez que aumenta esta cifra desde 2019. Habr�a que ver el peso que tienen los neobancos en ello (solo Revolut se comprometi� a abrir 200 cajeros en nuestro pa�s entre 2025 y 2026). Ahora bien, si se mira la tendencia hist�rica, desde la crisis financiera de 2008 los bancos han cerrado cerca de 18.000 cajeros en Espa�a, entre ahorro de costes y fusiones y adquisiciones de un sector cada vez m�s concentrado. Esto afecta, principalmente, a las zonas m�s despobladas y zonas rurales donde sus ciudadanos deben, incluso, trasladarse a poblaciones cercanas para poder sacar dinero en una sucursal bancaria.

Agust�n Mat�a es presidente de Down Espa�a. �l conoce de cerca la casu�stica particular de quienes tienen s�ndrome de Down, unas 33.000 personas en nuestro pa�s (1.500 de ellos por debajo de los seis a�os, seg�n estimaciones de la asociaci�n) y la importancia que tiene manejar el dinero f�sico. "Hacemos mucho trabajo en que ellos desarrollen habilidades de c�lculo en lo que respecta al dinero", para que sean independientes, y que "aprendan a manejarlo de forma ordinaria y esto es una dificultad a�adida cuando el dinero no es tangible", sostiene Mat�a que subraya que "el dinero virtual es mucho m�s abstracto" y es m�s dif�cil que puedan gestionarlo adecuadamente.

"Se trabaja con las familias para que no les dejen fuera del flujo econ�mico" de los hogares, las finanzas del d�a a d�a. "Deben saber manejar cambios, las vueltas de dinero" al comprar en comercios y tambi�n dice que es habitual que colaboren con entidades financieras en este tipo de talleres de inclusi�n.

"Todo ese grupo ciudadano de personas con discapacidad tienen los mismos derechos (...) y hay otra cuesti�n general que es transversal y es que es un colectivo muy heterog�neo, lo que multiplica el riesgo de exclusi�n, como por ejemplo entre las personas mayores que tienen una discapacidad", explica Pilar Villarino, directora ejecutiva del CERMI Estatal (el Comit� Espa�ol de Representantes de Personas con Discapacidad). Su posici�n es sencilla: lo anal�gico y lo digital deben convivir por muchos motivos. "Hay otras dimensiones relacionadas con la alfabetizaci�n, tambi�n con la asequibilidad. Si sufres un mayor riesgo de pobreza no vas a tener acceso a un terminal de m�vil o va a exitir una brecha de conectividad [seg�n la capacidad de poder tener, por ejemplo, conexi�n wifi en casa]", algo que sucede tambi�n en zonas rurales "donde puede ser complicado conectarte v�a Internet a tu entidad financiera cuando quieres hacer determinados pagos, o a lo mejor no hay suficientes oficinas o cajeros".

Y pone el acento en otra necesidad de personas que, por ejemplo, tienen dificultades a la hora de caminar, de ver o de moverse y es el acceso f�sico y la atenci�n personalizada en las oficinas bancarias. "Si necesito disponer de dinero en efectivo tengo que tener una atenci�n prioritaria", denuncia que no siempre se da. No solo hay menos cajeros en nuestro pa�s; el n�mero de oficinas se ha desplomado dr�sticamente desde la crisis financiera. Seg�n el Banco de Espa�a, en la actualidad existen 17.178 oficinas bancarias dentro de nuestras fronteras. El �ltimo informe elaborado por el IVIE (Instituto Valencia de Investigaciones Econ�micas) revela que existen 3.861 municipios en Espa�a sin oficina ni cajero, que afectan a m�s de 1,1 millones de personas. Salamanca, Burgos, Guadalajara y �vila son las cuatro provincias donde m�s localidades carecen de estos servicios m�nimos para el uso de efectivo; ahora bien si se mira en t�rminos de poblaci�n afectada Le�n cuenta con m�s de 90.000 ciudadanos sin acceso directo a cajero ni sucursal, seguida del �rea de Barcelona con otras 88.000.

En su informe 'Keep calm and carry cash' el Banco Central Europeo analizaba el a�o pasado c�mo el efectivo actu� de salvavidas en distintas crisis: tras el estallido del Covid-19, la invasi�n rusa de Ucrania y tambi�n durante el apag�n que afect� a la pen�nsula ib�rica el 28 de abril de 2025. "El gasto con tarjeta bancaria en las zonas afectadas se desplom� un 41%-42%, mientras que el consumo online cay� cerca del 54% en aquellas horas", citando como fuente el informe sobre pagos que elabora CaixaBank Research en sus propias tarjetas, con una cuota de mercado cercana al 40% -la mayor de Espa�a-. El banco central recuerda c�mo se desplomaron los niveles de retirada de efectivo en aquellas zonas donde los cajeros dejaron de funcionar, frente al repunte muy destacado de las regiones menos afectadas por el apag�n.

Parec�a el fin del mundo en las grandes ciudades. Un reconocido economista del pa�s cuenta c�mo el apag�n le cogi� en plena Gran V�a madrile�a donde centenares de personas se agolpaban (y desesperaban) ante cajeros autom�ticos que dejaron de funcionar. Otros, como el de CECA, en las proximidades de esta arteria central ten�an un generador propio y quienes acudieron all� respiraron tranquilos con su dinero en el bolsillo en medio del caos.

Antes de que Espa�a se fuera a negro, "un 39% de los espa�oles ten�an reservas de efectivo en caso como precauci�n", con datos del BCE del a�o 2024. Despu�s, y como consecuencia de aquel episodio, el BCE espera que los espa�oles aumenten el dinero que guardan en un caj�n de su casa para imprevistos los pr�ximos a�os. La actualidad geopol�tica viene a reforzar esta teor�a.

"Defendemos que el efectivo tenga que protegerse y existir. La amenaza de ciberataques es imparable y pueda afectar a los pagos digitales", ahora que est�n tan respaldados por las autoridades europeas y las empresas privadas. "Es como si a un edificio con escaleras se le construye un ascensor. A nadie se le ocurrir�a quitar las escaleras que ya existen", comenta Ana Borred�, presidenta de la fundaci�n que lleva su nombre y que aglutina a las grandes empresas de seguridad del pa�s, haciendo una comparaci�n con los intentos de dejar casi en el esqueleto la accesibilidad y el uso del efectivo.

No existe una cifra de consenso, pero algunos pa�ses europeos aconsejan tener en casa unos 70 euros por persona en efectivo, en una cifra que llega a los 100 euros en aquellos que viven en una tensi�n silenciosa, como los n�rdicos o Alemania, ante su cercan�a con Rusia y la frecuencia de los ataques cibern�ticos a sus infraestructuras. Esto es especialmente relevante en el norte de Europa donde el uso del efectivo lleg� a ser residual los �ltimos a�os y ahora se est� viendo cierto repunte. Es el caso de Finlandia, de Noruega, Suecia y tambi�n Dinamarca. Los comercios est�n autorizados, incluso, a rechazar el pago con monedas o billetes, algo impensable en pa�ses como Espa�a. El pasado mes de marzo, el banco central sueco, el Riksbank, solicit� a sus ciudadanos que guardaran un m�nimo de 1.000 coronas suecas (unos 90 euros) en sus casas, preocupado por la escalada b�lica en Oriente Pr�ximo. Marcha atr�s en lo que estaba siendo un pa�s pionero en la desaparici�n del dinero f�sico.

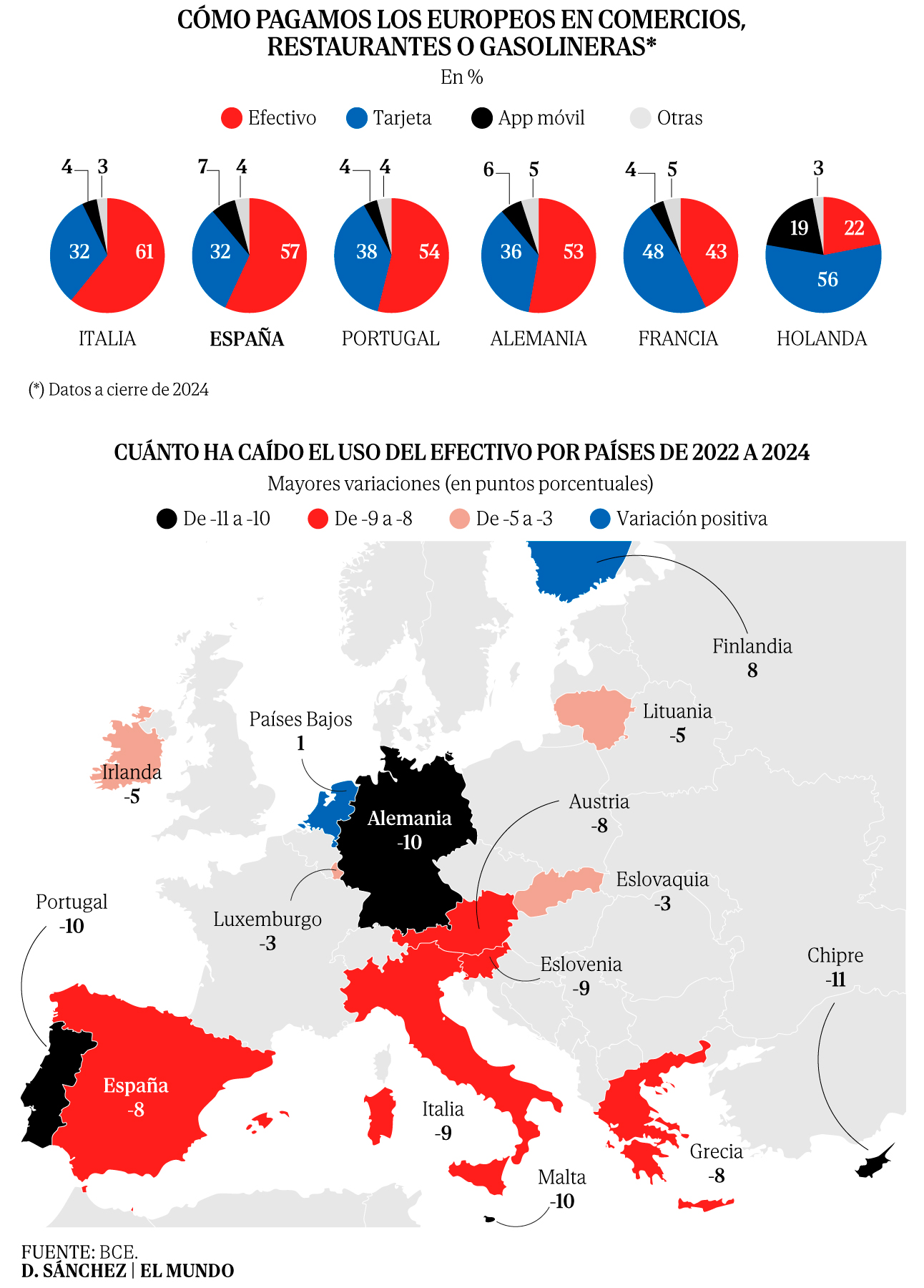

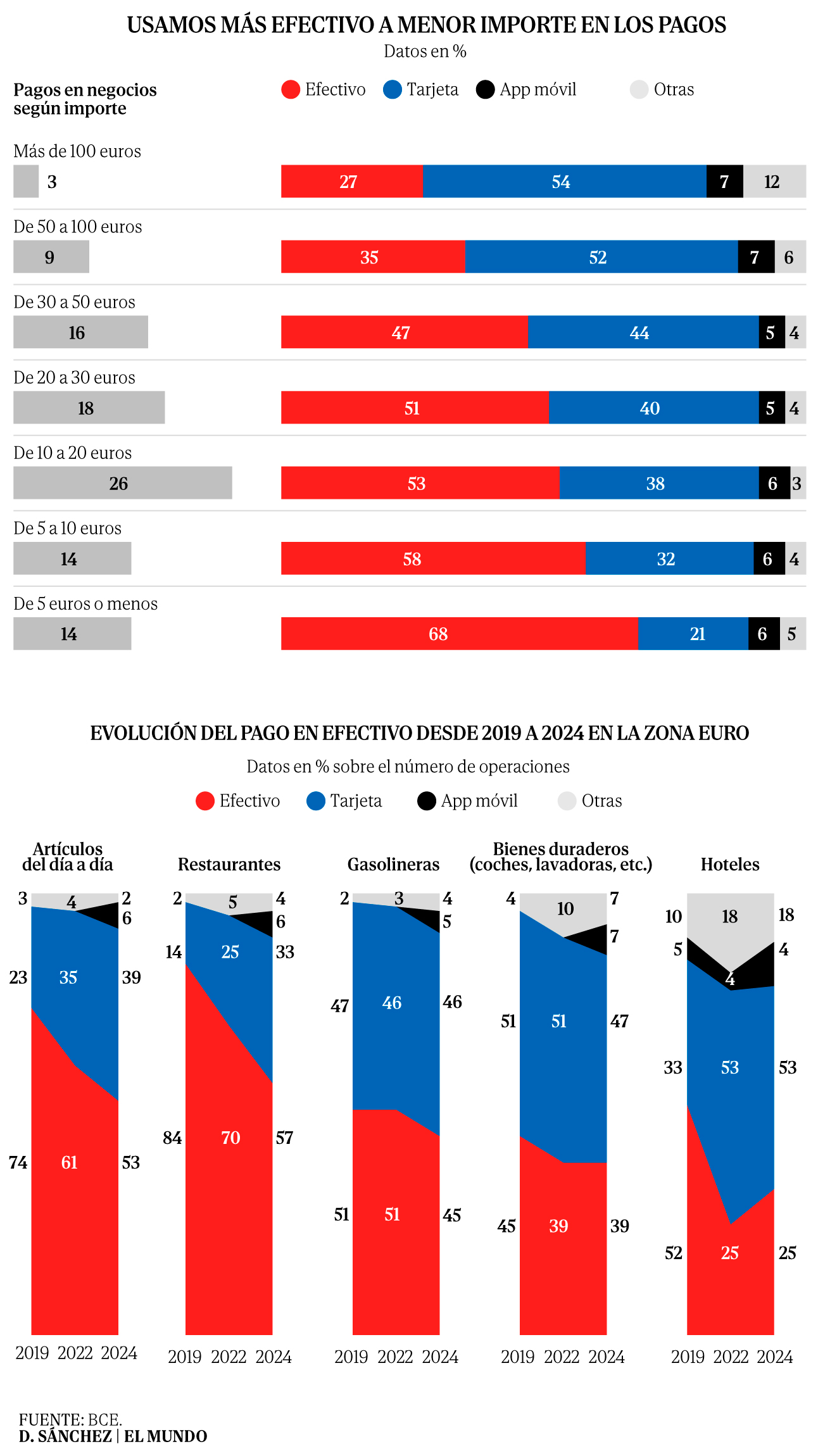

As� lo reflejan los datos. Los �ltimos, de 2024, del BCE entre los pa�ses que utilizan el euro como moneda oficial reflejan c�mo los pa�ses donde menos se paga en met�lico son Holanda y Finlandia, con el 22% y el 27% de las transacciones en establecimientos. De hecho, el 20% de los holandeses ya pagaba hace dos a�os a trav�s del m�vil, con cifras muy alejadas del resto de los europeos. En Espa�a esta cifra es del 7%. El informe viene a confirmar la narrativa que tienen los europeos en mente: se paga en efectivo cuanto menos es la cuant�a (con 7 de cada 10 operaciones de menos de 5 euros; y un 60% entre 5 y 10 euros); la mitad de los j�venes no huele el dinero en efectivo; y a m�s edad, m�s uso.

En Espa�a, en concreto, casi el 60% de los pagos en comercio se sigue haciendo en efectivo, sobre todo en restaurantes y en gastos del d�a a d�a, como hacer la compra o ir a por el pan. Solo la mitad lo utiliza para repostar combustible en la gasolinera y cae hasta el 33% en el pago de hoteles, una cifra que ha repuntado los �ltimos a�os. La realidad la tendencia se impone y en todos los casos el uso del efectivo es menor hoy que cinco a�os atr�s a nivel europeo.

Es cierto que la Uni�n Europea ha tomado dos caminos diferentes, forzada por las circunstancias. De un lado, Christine Lagarde, presidenta del BCE, ha bautizado al euro digital como el principal legado de su mandato que finalizar�, si nada lo impide, a finales del a�o que viene. El objetivo europeo es combatir el duopolio de compa��as como Visa y Mastercard en los sistemas de pago y el oligopolio de las grandes tecnol�gicas que son quienes gestionan la nube donde se almacenan, en �ltima instancia, los millones de datos de los usuarios de bancos.

En este momento, se est� impulsando un reglamento europeo, explica Francisco Rodr�guez, para hacer que "todos los estados miembros garanticen el acceso, aceptaci�n y resiliencia" del dinero en met�lico, algo que ahora mismo no sucede en todos los estados, y ni siquiera en Espa�a es obligatorio facilitar su acceso, ya que depende de entidades privadas tanto el suministro como su seguridad. "El efectivo se est� revelando en algunos momentos como algo muy usado", en pa�ses como Alemania y los n�rdicos, donde conviven diariamente con ciberataques y amenazas rusas.

Existe un "vac�o de responsabilidad legal", denuncia Javier Rup�rez: "El banco central emite los billetes y monedas, pero ninguna norma obliga expresamente a las entidades de cr�dito a distribuirlos y ponerlos a disposici�n de los ciudadanos. Esa ausencia de obligaci�n jur�dica expl�cita es lo que ha permitido que la infraestructura se contraiga por decisiones de rentabilidad privada sin que nadie responda por el resultado colectivo".

Rodr�guez defiende, asimismo, que es un contrasentido que en "los tiempos en los que se pide que tengas efectivo" en casa "se est�n dando toda una serie de acciones p�blicas" enfocadas a su retirada. Al tiempo, cree que es necesario desvincular el uso de dinero en met�lico con el fraude.

Europa trabaja ya en una nueva normativa, no vinculante, por la que plantea fijar el l�mite para pagos en cash en los 10.000 euros, aunque cada pa�s podr� establecer un tope m�s bajo si as� lo desee. Espa�a ya lo tiene, de hecho, y es uno de los m�s restrictivos entre sus vecinos. Hilario Alfaro, presidente de Madrid Foro Empresarial, cree que el efectivo es "la �nica herramienta que garantiza anonimato y autonom�a real en los pagos" y recuerda al Gobierno que "no se puede legislar de espaldas a la realidad ni ignorando lecciones tan recientes como la del apag�n" que dej� de manifiesto que tener dinero bajo el colch�n para cubrir imprevistos es una necesidad m�s real que una posibilidad remota en el futuro.

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。