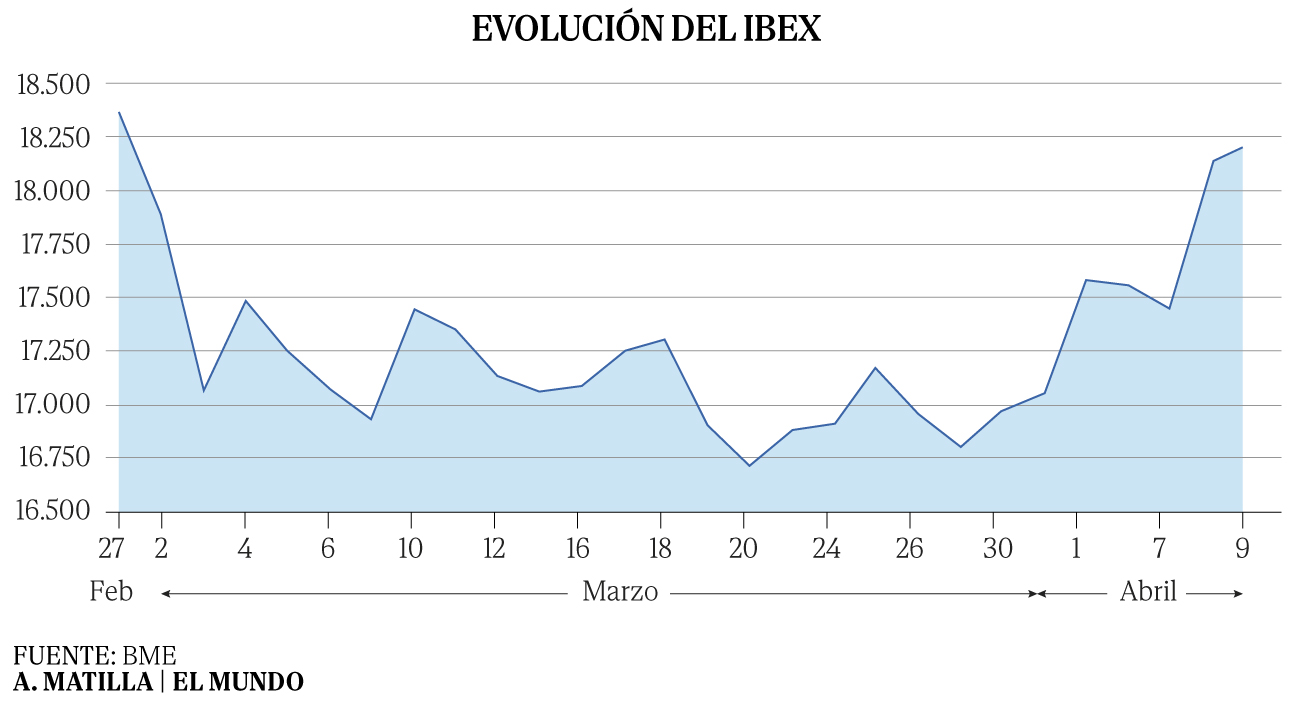

La resaca económica de la guerra en Irán va mucho más allá del precio del petróleo y la inflación que desencadenará para las empresas del Ibex. Las grandes cotizadas acaban de cerrar un primer trimestre con muchas más alteraciones de las previstas, algo que es mucho decir en el mundo en el que vivimos actualmente, pero absolutamente cierto, pese a que la rebaja en la intensidad del conflicto ha mejorado la situación financiera en lo que va de mes de abril.

Sin embargo, ya es tarde para los balances del primer trimestre, cerrados a 31 de marzo en plena ola de amenazas a Irán y cuyo resultado las empresas empezarán a presentar las próximas semanas. Estos reflejarán un impacto de la guerra condicionado además por dos factores particulares y aparentemente desconectados entre sí: un mayor coste de la deuda y la exposición a los mercados latinoamericanos.

El inicio de la guerra de Irán hundió todas las divisas latinoamericanas, incluido el real brasileo que suele reaccionar favorablemente cuando sube el petróleo, cayeron a doble dígito frente al dólar hasta marzo. Una reacción provocada por la mayor aversión al riesgo del mercado que irremediablemente dañará a las empresas españolas con más exposición a la región, pese a la tibia recuperación tras la tregua.

"Lo que está claro es que el impacto existe y que va a provocar un descenso temporal en los márgenes y en la cuenta de resultados, de la misma forma que va a provocar un descenso en el valor de las inversiones en el exterior", señala Juan Manuel Martínez, socio del área de Corporate Treasury Advisory FAAS de EY España en declaraciones a EL MUNDO

El socio de EY apunta a que la extrema volatilidad no es una situación extraña para las empresas españolas, que ya han afrontado tormentas similares en pasado, por ejemplo con la guerra de Ucrania. Estas suelen contratar instrumentos para protegerse ante los tipos de cambio (que suponen un coste adicional) y buscan hacer operaciones en dólares y contraer deuda en moneda local.

Más allá del ámbito geográfico, la situación choca también con la necesidad de refinanciar deuda para muchas compañías, que aún tenían préstamos suscritos en épocas de tipos de interés al 0% y que irremediablemente encarecerá la factura de los intereses.

En lo que respecta al Ibex, el cóctel de estos dos factores con el precio del petróleo les pone en una situación de alta exposición a los efectos económicos de la guerra frente al resot de Europa . Un informe del Bank of America para clientes al que ha tenido acceso EL MUNDO señala precisamente a las empresas españolas del Ibex como las más potencialmente perjudicadas entre las grandes cotizadas de la UE por una crisis energética desatada en Oriente Medio. «Planteamos un escenario hipotético de un aumento del 50 % en los precios de la energía y evaluamos su impacto en el canal de costes sobre el beneficio por acción de consenso para 2026 en Europa», explican en el banco.

"La estimación del Europe Stoxx 600/MSCI Europe podría disminuir entre un 1,7 % y un 3,8 %, siendo España, en concreto y, en general, los sectores de Construcción y Materiales, Baja Calidad y acciones con exposición global, por otro, las que muestran el mayor impacto en todos los países, sectores, estilos y cestas de exposición", afirman. El mercado español es el que ofrece, en este escenario severo, una mayor caída del beneficio por acción superior al 10%. El siguiente es el de Países Bajos por encima del 7 % y la media europea no llega al 5%. Los menos penalizados con caídas mínimas del 1% son Noruega e Irlanda.

¿Por qué España? "La ponderación de España en los sectores se inclina hacia las industrias con un alto consumo energético: servicios públicos, materiales e industria, donde los costes energéticos representan una proporción significativamente mayor de los gastos operativos, aproximadamente el 33 % (frente al 30 % del índice)», explica a este diario Paulina Strzelinska, estratega en Bank of America. Además, "en promedio, en España las tasas de repercusión [de esos costes al cliente] son más bajas que los demás países (44 % frente al 47 % del índice)", agrega.

También ha analizado esta entidad internacional las empresas españolas del Ibex particularmente afectadas. "En las que más se produciría caída del beneficio por acción son Telefónica, Grifols, Iberdrola, Indra Sistemas, AENA, Ferrovial y Endesa". ¿Por qué? "Porque estas empresas presentan tres características: alta intensidad energética combinada con modelos de negocio de costes fijos, un traspaso de costes limitado a corto plazo y una cobertura parcial, lo que hace que la inflación se traduzca de forma desproporcionada en su EBITDA y los ingresos netos".

El resto del Ibex sufre menos, porque "está dominado por sectores de baja intensidad energética como la banca", pero sin que impida que, en conjunto, el índice español quede el peor parado en comparación.

Las empresas españolas tienen a Latinoamérica entre sus terrenos predilectos de inversión, una situación que no ha cambiado, ni se prevé que cambie, explica Juan Carlos Martínez Lázaro, director de la División de Desarrollo Corporativo de IE University y profesor de Economía. "Latinoamérica tiene una importancia brutal para las grandes empresas españolas y lo va a seguir teniendo", subraya el docente, director también del informe sobre inversión en Latinoamérica que publica el IE cada año.

Incluso si la inestabilidad persiste, Martínez Lázaro subraya que históricamente lo único que ha frenado la inversión española en Latinoamérica ha sido la mala situación económica de las empresas españolas o problemas políticos en los países latinoamericanos que dificulten la inversión, como ocurrió por ejemplo en Argentina durante el gobierno de Cristina Kirchner.

De acuerdo a datos del Ministerio de Economía, México y Brasil son el tercer y cuarto país del mundo con más inversiones españolas, con 68.851 y 50.158 millones de euros, respectivamente. "Son las dos grandes economías y siendo los mayores mercados, los que generan más interés", apunta el profesor del IE, que subraya que Brasil es un mercado más apto para empresas grandes ya que tiene un marco jurídico complejo, mientras que México, pese al discurso de su Gobierno, es más aperturista. El primero ocupa un lugar clave en empresas como Telefónica y Mapfre, mientras el segundo, representa lo propio en los balances de BBVA y Banco Santander, por ejemplo.

El impacto por cada país varía, tanto Brasil como México son países petroleros a los que vaivenes del precio del crudo en los mercados no afectan tanto, incluso pueden llegar a beneficiar su economía. Por el contrario, la economía más expuesta y que ha visto una depreciación más acelerada es Chile, que es dependiente energéticamente y que además está muy expuesta al precio del cobre, su principal exportación.

Una de las empresas con mayor exposición a este país era Telefónica. Sin embargo, la compañía vendió sus operaciones 15 días antes de que empezara la guerra por 1.375 millones de dólares (1.156 millones de euros al cambio actual), un momento propicio para la empresa que esta semana también selló su salida de México con una retirada de Latinoamérica que también están siguiendo otras compañías. Iberdrola por ejemplo acordó el año pasado la venta de su negocio de México a otra empresa española como es Cox.

En el capítulo de entrantes, Martínez Lázaro destaca a las empresas tecnológicas que se han lanzado a captar el talento latinoamericano, si bien se pueden encontrar ejemplos de empresas españolas en Latinoamérica en casi cualquier sector.

El otro elemento transversal a todas las compañías es el mayor coste que se prevé que tenga la deuda, lo que está tensionando el mercado de las refinanciaciones ante el cambio de escenario que abre la puerta a una nueva subida de tipos.

"En el momento actual de incertidumbre y sin saber cuánto van a durar los factores colaterales de la guerra, la curva ya descuenta futuras subidas. El Euribor a 12 meses ha pasado de 2,26% a 2,86%. Por lo tanto, se encarecen los costes de financiación. A pesar de ello no estamos viendo que se ralenticen las refinanciaciones o las operaciones nuevas. Si se está observando que se están haciendo de nuevo más operaciones a tipo variable y cuando se tranquilice el mercado poder tener la alternativa a fijo", explica el socio de EY.

En España, las compañías del Ibex cerraron 2025 con 16.000 millones en deuda que vencía en los dos próximos años y por la que pagaban intereses del 3%. La que más tenía era Telefónica, que ha refinanciado la práctica totalidad este año con cupones del 3,7% en el caso de bonos y hasta el 5.75% en los últimos híbridos (que es la deuda más cara) en emisiones cerradas con sobresuscripción. Grifols también ha pasado de pagar el 2,2% por sus bonos senior a un pago de Euribor más 300 puntos básicos (actualmente por encima del 5% de intereses), mientras que Cellnex emitió bonos en enero al 3%, por encima de lo que venía pagando.

"Volvemos a tipos del 2023-2024. Estos tipos son elevados históricamente y sí que pueden producir un retraso lógico en la emisión de nuevas posiciones de deuda. Los modelos financieros de los nuevos proyectos de las empresas estaban, seguramente, equilibrados a niveles inferiores, pudiendo no salir los números con los costes actuales (por ejemplo, operaciones project finance)», remarca Martínez.

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。