El Real Decreto-ley 7/2026, aprobado el 20 de marzo como respuesta a la escalada de precios provocada por el conflicto en Oriente Medio, incluye un paquete fiscal de más de 5.000 millones de euros. Entre sus medidas estrella figuran la rebaja del IVA del 21% al 10% en electricidad, gas y carburantes, la reducción del Impuesto Especial sobre Hidrocarburos al mínimo comunitario y la práctica eliminación del Impuesto Especial sobre la Electricidad, que pasa del 5,1% al 0,5%. El objetivo declarado, proteger a las familias del encarecimiento de la energía.

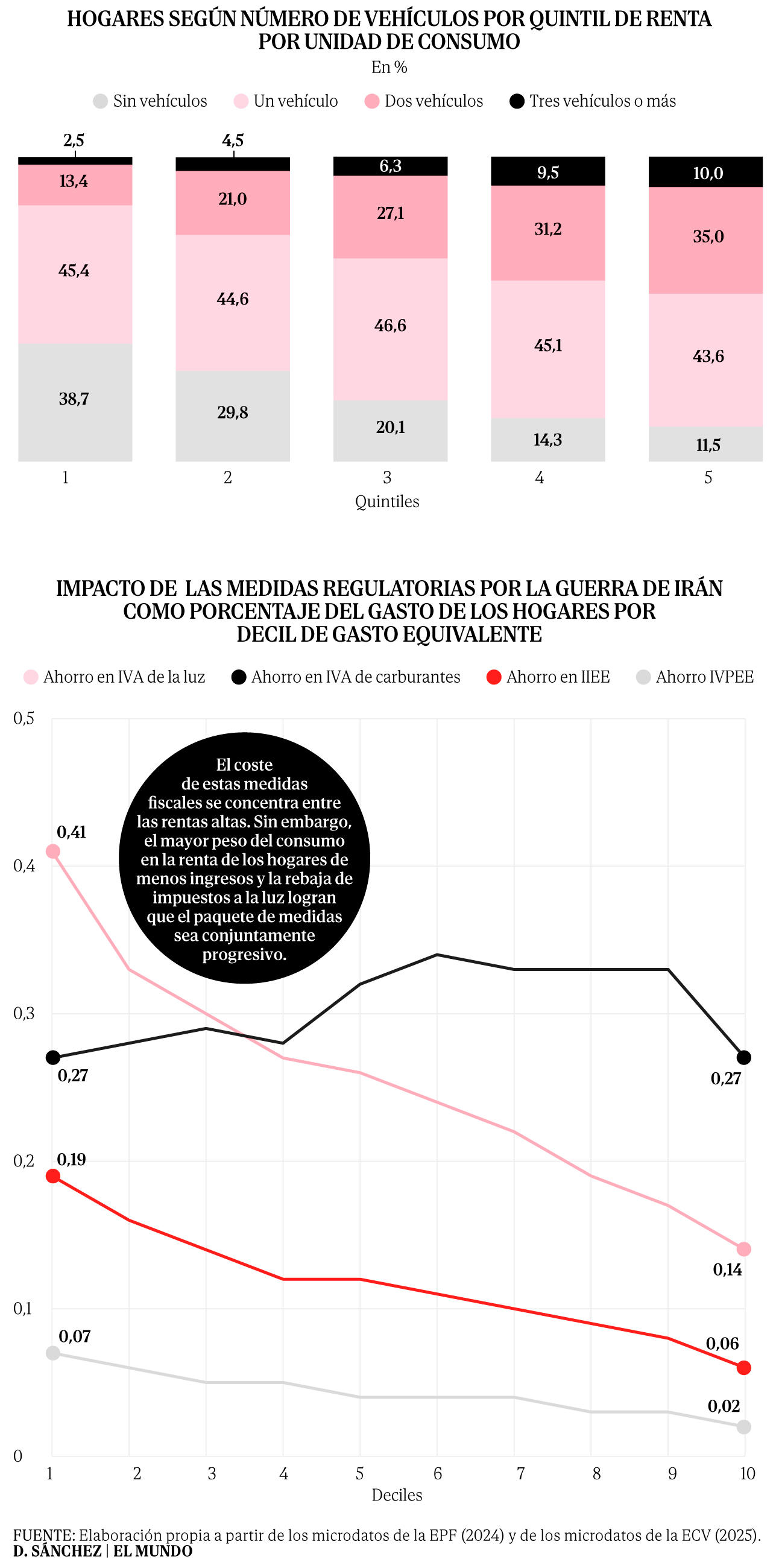

Sin embargo, no todas las rebajas fiscales son iguales en términos distributivos. Un análisis basado en los microdatos de la Encuesta de Presupuestos Familiares (EPF) del INE y la Encuesta de Condiciones de Vida (ECV) revela que las medidas orientadas a abaratar la electricidad concentran su beneficio de forma proporcionalmente mayor en los hogares con menos recursos, mientras que la rebaja en carburantes reparte el ahorro de manera mucho más uniforme a lo largo de la distribución de renta, con un sesgo incluso favorable a los hogares de mayor gasto.

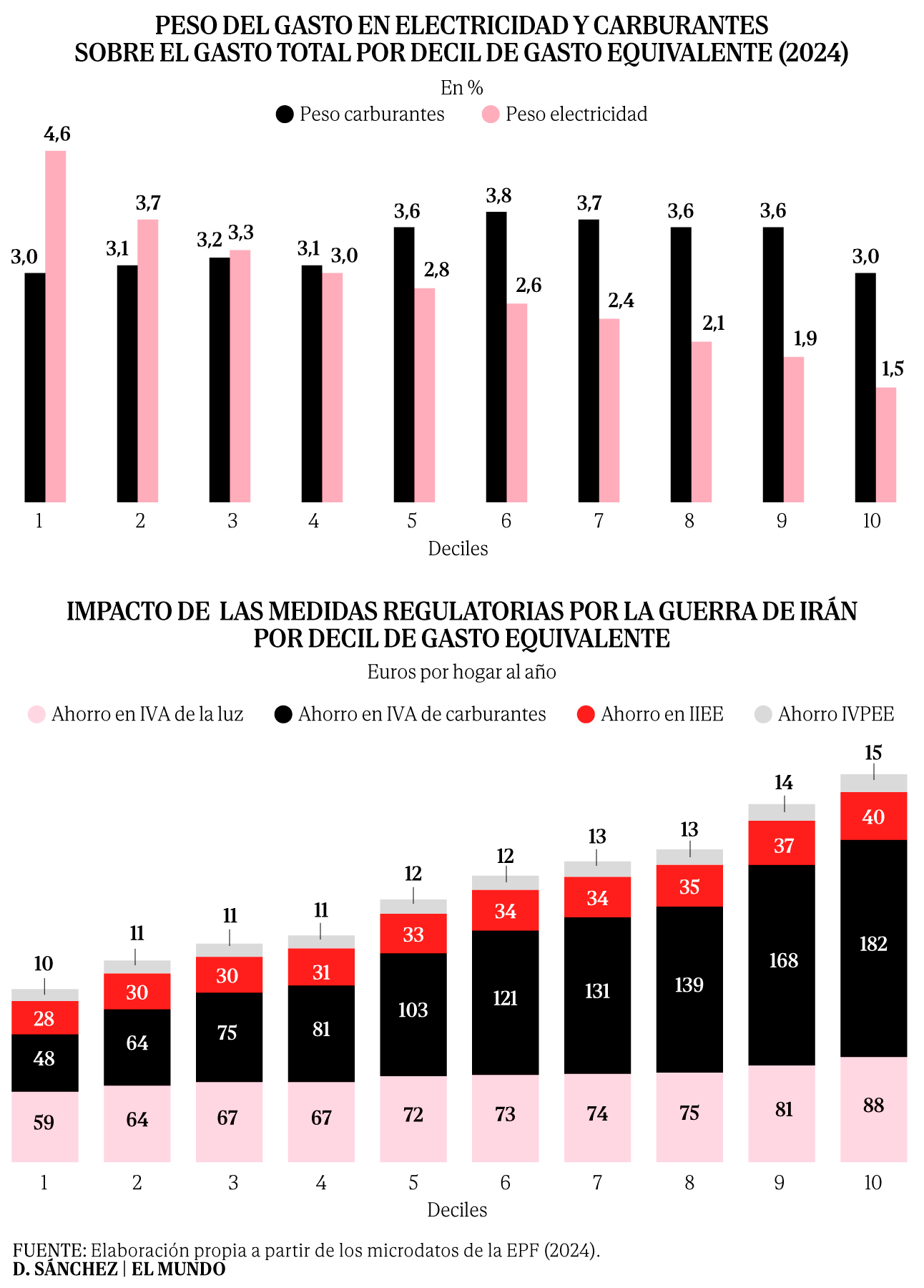

La razón es estructural, ya que la electricidad pesa tres veces más en el presupuesto de los hogares del primer decil de gasto que en el del último (4,6% frente a 1,5%), lo que convierte cualquier rebaja en este concepto en una transferencia implícita progresiva. Los carburantes, en cambio, suponen una proporción casi idéntica del gasto en todos los tramos de renta, en torno al 3%, y los hogares más pobres son precisamente los que menos vehículos poseen. Dedicar el grueso del esfuerzo fiscal a abaratar el surtidor tiene, por tanto, un coste de oportunidad elevado.

En apenas tres semanas, entre finales de febrero y mediados de marzo de 2026, el precio del gasóleo A pasó de 1,41 a 1,94 euros por litro, un encarecimiento del 37%. La gasolina 95 siguió una senda similar, aunque algo menos pronunciada, escalando de 1,46 a 1,80 euros. Fue esta aceleración la que llevó al Gobierno a convocar un Consejo de ministros extraordinario el 20 de marzo para aprobar el paquete de medidas. Tras la entrada en vigor de las rebajas fiscales el 22 de marzo, los precios en surtidor se moderaron, aunque sin regresar a los niveles previos al conflicto.

Pero la cuestión no es solo si la rebaja alivia el bolsillo de los conductores, sino a qué bolsillos alivia más. El peso de los carburantes en el presupuesto familiar es prácticamente plano a lo largo de toda la distribución de gasto, oscilando entre el 3,0% del primer y del último decil, con un máximo del 3,8% en el sexto decil. La electricidad, en cambio, muestra un perfil netamente decreciente, dado que representa el 4,6% del presupuesto en el decil más pobre y apenas el 1,5% en el más rico, una ratio de tres a uno.

Este contraste tiene implicaciones directas para la política fiscal. Una rebaja impositiva aplicada sobre un bien cuyo peso presupuestario es uniforme entre deciles genera un ahorro absoluto que crece con la renta, porque los hogares ricos consumen más litros, y un ahorro relativo que apenas varía. Dicho de otro modo, no redistribuye. Una rebaja sobre un bien con perfil decreciente, como la electricidad, genera un ahorro relativo mayor para los más pobres, actuando como una transferencia implícita progresiva.

En términos absolutos, un hogar del decil más rico ahorra 376 euros al año con el conjunto de medidas, 2,3 veces más que uno del decil más pobre, que ahorra 161 euros. Si se descompone por instrumentos, la asimetría se concentra en los carburantes: el ahorro combinado por la rebaja del IVA y del Impuesto sobre Hidrocarburos asciende a 222 euros para el decil 10, frente a solo 76 euros para el decil 1, una ratio de 2,9 a uno. En electricidad, la diferencia es mucho menor, 103 euros frente a 69, una ratio de 1,5 a uno.

Si observamos los nuevos datos que ha publicado el INE en materia de tenencia de vehículos podemos entender mejor el porqué de este reparto. Según la ECV, el 38,7% de los hogares del primer quintil de renta no dispone de ningún vehículo, frente a solo el 11,5% del quintil más rico. Y entre quienes sí tienen coche, los hogares pobres conducen mayoritariamente vehículos con más de diez años de antigüedad, que en muchos casos son diésel y se utilizan menos kilómetros al año. En el otro extremo, los hogares del quinto quintil acumulan más de un vehículo en el 45% de los casos. Rebajar el precio del combustible beneficia sobre todo a quien más conduce, y ese perfil se concentra en las rentas medias y altas.

Sin embargo, el efecto distributivo final de estas políticas está determinado no únicamente por el reparto en términos absolutos, sino por su impacto relativo sobre la capacidad económica de los hogares. Medido como porcentaje del gasto total del hogar, el ahorro del decil más pobre equivale al 1,06% de su presupuesto, frente al 0,58% del decil más rico, el conjunto de medidas es moderadamente progresivo. Pero la progresividad se debe casi en exclusiva al componente eléctrico. La rebaja del IVA de la luz supone un alivio del 0,41% del gasto para el primer decil y del 0,14% para el último, una ratio de tres a uno. La rebaja del IVA de carburantes, sin embargo, apenas varía entre deciles, oscilando entre el 0,27% y el 0,33% del gasto. En la práctica, se trata de una una medida distributivamente neutra.

En definitiva, el análisis de los datos microeconómicos revela que la rebaja a los carburantes, cuyo coste fiscal se estima en 507 millones de euros, constituye la partida más costosa del escudo energético y, al mismo tiempo, la menos eficaz desde el punto de vista redistributivo. Casi cuatro de cada diez hogares del quintil más pobre ni siquiera tienen coche, y quienes lo tienen conducen menos. Por el contrario, la rebaja de impuestos sobre la electricidad, con un coste recaudatorio sensiblemente inferior, llega de manera mucho más concentrada a quienes más la necesitan. Si el objetivo de la política fiscal es proteger a los más vulnerables frente al shock energético, el margen de mejora está en reorientar los recursos hacia la factura de la luz y las ayudas directas, antes que en subsidiar un consumo que crece con la renta.

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。