La Uni�n Europea se ha propuesto abrir cajas y m�s cajas donde almacena millones de papeles sobre regulaci�n, legislaci�n y requerimientos al sector bancario y financiero con el objetivo de revisarlos. Las m�s altas autoridades comunitarias quieren dejar atr�s aquella casa que reconstruyeron tras la gran crisis financiera de 2008, blindada ante cualquier eventualidad con hierro y acero, para crear un hogar m�s moderno y flexible, adaptado a los tiempos y que les (nos) permita crecer. La tarea no es sencilla y el reto que representa, a�n menos. Podr�amos estar a las puertas de la primera gran revoluci�n desde que se cre� la UE si todos los estados y los distintos estratos se ponen de acuerdo en que este es el tren definitivo al que subirse si Europa no quiere perder la partida para siempre.

Hace dos a�os vio la luz el primero de los informes que lo cambiar�a todo a cargo del ex primer ministro italiano, Enrico Letta. Despu�s del verano de 2024 otro italiano, Mario Draghi, ex presidente del Banco Central Europeo (BCE) y presidente de la Rep�blica italiana, pondr�a sobre la mesa un segundo texto que marca las l�neas de actuaci�n b�sicas para que la Uni�n Europea d� un paso hacia adelante. Seg�n este texto ser�a necesaria la inversi�n anual de entre 750.000 y 800.000 millones de euros para no perder esta oportunidad ante un mundo nuevo, donde China es ya una econom�a desarrollada y desaf�a la hegemon�a occidental; y EEUU ha virado 180 grados hacia el nacionalismo econ�mico y aquello del 'Make America great again' (MAGA) que deja tirada a la UE en su dependencia geoestrat�gica. Esta inversi�n que resuena en Bruselas "es equivalente al 4,4%-4,7% del PIB (calculado sobre el a�o 2023)", apunta el texto, aunque si se comparase con �pocas excepcionales de inversi�n, como el 'Plan Marshall', lanzado por EEUU para reconstruir Europa tras la II Guerra Mundial, ser�a necesario elevar esas inversiones hasta el 22%-27% del PIB "para revertir m�s de una d�cada de ca�da de la mayor parte de las econom�as europeas". Y esa es la cuesti�n: c�mo darle la vuelta a pol�ticas y un escenario postcrisis que Europa ha alargado durante casi 20 a�os.

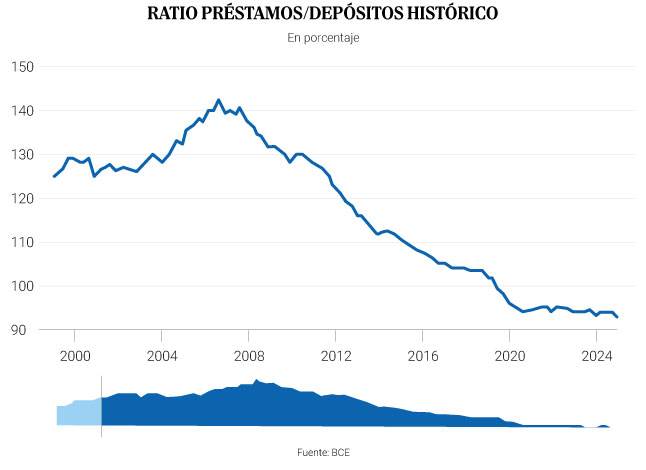

"Desde la gran crisis financiera se ha abierto una brecha cada vez m�s grande y persistente entre las inversiones y la productividad entre la UE y EEUU", se�ala Draghi. Ya no es solo que ese diferencial no se ha cubierto con m�s inversi�n p�blica, sino que esta falta de incentivos por hacer algom�s con nuestro dinero, por buscar algo m�s all�, ha llegado a las familias. La aton�a del ahorro ha hecho que los hogares europeos, aun con m�s euros en el banco que los estadounidenses tengan menos riqueza financiera" sencillamente porque no se ha puesto todo ese ahorro a trabajar. La UE quiere acabar ahora con esto. Y al mismo tiempo liberar capital de los bancos para que fluya el cr�dito hacia hogares y, sobre todo, hacia empresas con el objetivo de ser independientes en sectores cr�ticos como la energ�a o la defensa. Todo esto es lo que est� en juego ahora.

Seg�n explica el Banco de Espa�a la "nueva estrategia industrial" europea se basa en cuatro pilares b�sicos: un mercado �nico para financiar y apoyar al tejido empresarial; una estrategia com�n que implica potenciar pol�ticas entre estados; lograr una financiaci�n conjunta (los llamados eurobonos, que no terminan de arrancar por la oposici�n, fundamentalmente, de Alemania) y la gobernanza; esto es, delegar la toma de decisiones en autoridades supranacionales e ir cediendo independencia, algo dificil�simo en el seno de la Uni�n, pero que, por ejemplo, ya se ha conseguido con el Banco Central Europeo (BCE) y ahora se est� pidiendo a ESMA (el regulador de los mercados comunitarios, como la CNMV en Espa�a) que siga sus pasos. "Para desbloquear la inversi�n de capital privado, la UE debe construir una genuina Uni�n de Mercados de Capital, soportada por un robusto sistema de pensiones", se�ala el informe Draghi. La idea no es nueva, ya que lleva m�s de diez a�os dando vueltas. El concepto de la UMC fue acu�ado en 2015 por Jean-Claude Juncker cuando era presidente de la Comisi�n Europea y ya entonces se ten�a este objetivo.

Sin entrar en tecnicismos, lo que la UE persigue no es reducir la carga regulatoria como reclama el sector sino "simplificar". �Qu� quiere realmente decir con esto? Eliminar duplicidades y capa sobre capa que se acumulan en materia regulatoria y legislativa y que implica que los bancos destinen parte del dinero que podr�an canalizar hacia la concesi�n de cr�dito a hacer acopio de capitales por si se produjera una crisis financiera, en resumen. Almacenar en lugar de prestar. "En Europa tenemos dos bandos, el del regulador (BCE) y el de la industria. Por parte del BCE existe un esp�ritu de simplificaci�n, pero hay una l�nea roja: no se pretende disminuir los requerimientos de capital de la banca", se�alan desde la consultora �lvarez & Marsal, que son de los pocos que han cuantificado esos esfuerzos que est� llevando a cabo la UE para liberar dinero y que fluya hacia la sociedad.

Sus expertos reconocen llevar "a�o y medio monitorizando" el proceso de desregulaci�n que vive Europa, pero tambi�n el resto del mundo. Y el ejemplo m�s claro es EEUU. All�, siguiendo la premisa del 'Big and fast' ('A lo grande y r�pido') de la Administraci�n Trump, solo en un trimestre han logrado 'liberar' 2,6 billones de d�lares de capacidad de financiaci�n gracias a menores requerimientos de capital ( un 15% han rebajado los requisitos de CET1, el capital de primer nivel que se exige a los bancos, o 168 puntos b�sicos). Es la mitad del tama�o de JP Morgan. La contrapartida est� aqu� en Europa. Seg�n sus c�lculos, la "simplificaci�n", sin reducci�n de requerimientos de capital, reducir� todav�a m�s la capacidad de financiaci�n de los bancos, en hasta 0,2 billones de d�lares. �C�mo es posible? Debido a que hay reformas dentro de Basilea IV que siguen su curso, sencillamente, y esto implica m�s capital. En concreto, se refieren al denominado 'output floor' que consiste en que se va a permitir a las entidades utilizar sus propios modelos internos para calcular sus riesgos (algo positivo), pero, en la pr�ctica, se elevar� el suelo m�nimo de capital que se necesitar� para cubrir esos eventos para el conjunto del sistema. Al final la cuenta sale a pagar una vez m�s.

Hace dos semanas la Comisi�n Europea cerr� la ventanilla para recibir peticiones a colaci�n de una consulta p�blica sobre c�mo ganar competitividad en el sector financiero. Ahora toca analizarlas y elevar sus conclusiones ante el Parlamento. No se sabe cu�ndo. "La UE ha implementado iniciativas expl�citas para simplificar las normativas y reducir las cargas administrativas en aras de la competitividad, destac�ndose especialmente los 10 paquetes �mnibus, que abarcan �reas como sostenibilidad, reporte de pymes, defensa y la econom�a digital. En contraste, el avance en la regulaci�n y supervisi�n financiera y prudencial ha sido mucho m�s cauteloso, a pesar del peso creciente de los requisitos regulatorios sobre el sistema", apuntan desde KPMG.

Es sabido que el peso de los bancos dentro de la sociedad europea es mucho mayor. Solo el 10% de la financiaci�n proviene de los mercados financieros, entre bonos y acciones, frente a m�s del 25% de Reino Unido y EEUU.

"Los bancos de la UE se enfrentan a un conjunto de siete niveles de colch�n de capital, tres de los cuales se establecen a discreci�n nacional (...) Esto implica que un banco que opere en varios pa�ses puede estar sujeto a hasta 86 requisitos distintos", denuncian desde AFME (Asociaci�n de Mercados Financieros Europeos) que se plantea si el exceso de regulaci�n no est� costando ya "m�s sacrificios" a la hora de cubrirse ante una eventual crisis que "los beneficios que genera" a la propia sociedad. La propuesta de AFME a la Comisi�n Europea sobre c�mo desregular el sector liberar�a unos 2,8 billones de euros "en pr�stamos para la econom�a", considerando una rebaja de 2,26 puntos b�sicos sobre el CET1 (sobre un 15% m�nimo) o el equivalente a 12,4 billones de activos ponderados por riesgo (RWAs, seg�n sus siglas en ingl�s).

"Los modelos no van tanto a reducir los requisitos sino a abrir el mercado. Se est� generando que los bancos busquen modelos, como es el caso de las titulizaciones, en los que el cr�dito tenga menos peso y se busque originar estas carteras para distribuir", explican desde �lvarez & Marsal. El a�o pasado los tres mayores bancos espa�oles, Santander, BBVA y CaixaBank, alcanzaron los 130.000 millones de euros en estas famosas titulizaciones, que consiste en empaquetar pr�stamos -hipotecas y cr�dito al consumo principalmente- para externalizar el riesgo y que los compre un tercero. Se trabaja ya, de hecho, en que las aseguradoras puedan adquirir este tipo de activos, que est�n vetados y tienen muy mala fama desde la crisis de las subprime en 2008. Esto cambiar�a de plano el mercado de titulizaciones teniendo en cuenta su capacidad de inversi�n.

Las dos principales patronales del sector, la AEB y CECA, han centrado sus propuestas a la CE en la necesidad de simplificar y reducir carga regulatoria y que sea un �nico organismo el responsable de crear este tipo de normativa. "La utilizaci�n de directivas y el abuso del gold-plating han sido factores que han propiciado la fragmentaci�n del mercado de la UE", se�alan desde CECA a preguntas de Actualidad Econ�mica. Esa pr�ctica, mencionada tambi�n por otros expertos, consiste en a�adir requerimientos innecesarios por dem�s con el fin de protegerse frente a escenarios que no se est�n produciendo anticipadamente. Y esto Europa, denuncian, lo lleva haciendo de la crisis financiera.

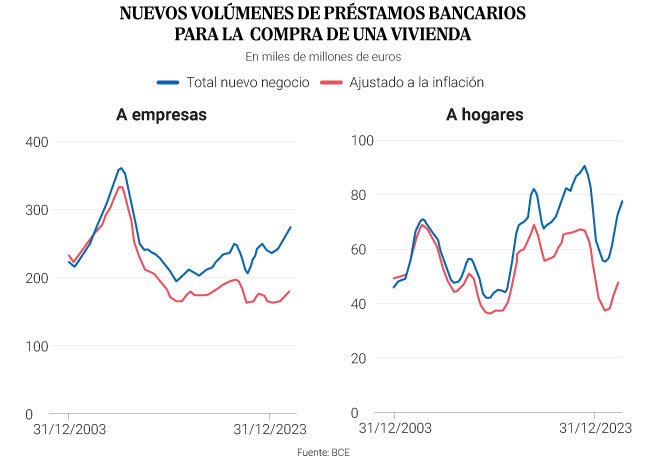

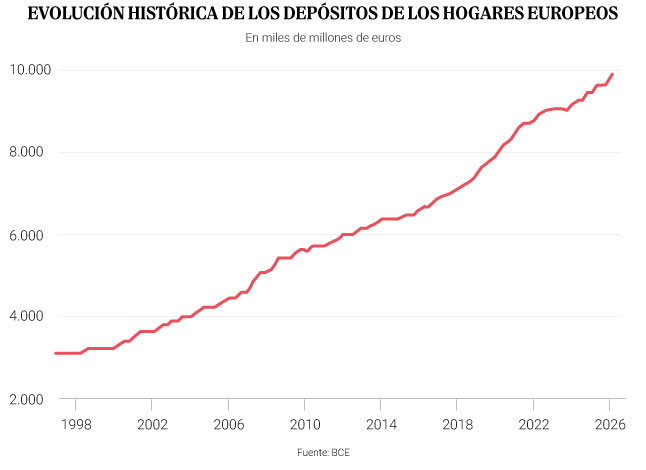

Y aqu� est� el otro gran campo por explorar para hacer despegar la inversi�n en Europa: c�mo concienciar a la gente para que empiece a invertir. De un lado, la Comisi�n Europea ha lanzado una propuesta en firme sobre la necesidad de que los estados creen una suerte de 'cuenta sueca' o ISK, con ventajas fiscales, para potenciar que los ciudadanos europeos pongan su dinero a trabajar, a poder ser en empresas comunitarias, y aumenten su riqueza. En la actualidad, se calcula que las familias atesoran unos 33 billones de euros de ahorro, de los que un tercio -cerca de 10 billones de euros y creciendo- est� en dep�sitos bancarios sin remunerar, con lo que si a la ecuaci�n se suma la inflaci�n, los hogares est�n perdiendo poder adquisitivo con el paso del tiempo.

Pero esto es solo una recomendaci�n porque la CE no tiene potestad de imponer su criterio teniendo en cuenta las diferencias fiscales y de regulaci�n entre pa�ses. Desde el gestor espa�ol de bolsa, BME, sostienen que es la primera vez que la Comisi�n hace una recomendaci�n "tan formal" y tan en serio. El Gobierno de Espa�a trabaja desde hace tiempo en una cuenta de ahorro enfocada en destinar ese dinero a empresas europeas, aunque no se mencionan rebajas fiscales, y no se ha concretado por el momento.

Donde s� tiene competencia Europa es en la regulaci�n de los mercados, que dependen de distintas empresas dependiendo del pa�s, como EuroNext, Nasdaq, o la Deutsche Bo�rse. El objetivo es que ESMA (la autoridad competente en este ramo) siga los pasos del BCE y aglutine bajo su paraguas la supervisi�n de las empresas cotizadas y dem�s productos financieros de cada pa�s, aunque el plazo es todav�a largo. En abril de 2025 se lanz� una consulta p�blica y en diciembre lleg� la propuesta sobre el Paquete de Integraci�n y Supervisi�n de Mercado, con 18 modificaciones de directivas y reglamentos. "Nos da idea de la ambici�n que tiene la Comisi�n Europea con este proyecto", sostienen desde SIX, que reconocen que la magnitud de los cambios propuestos es hist�rico. No se espera que hasta finales de este a�o el Parlamento Europeo presente una propuesta definitiva sobre el nuevo marco de regulaci�n.

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。