试想一做空者。吾予其时……其间当知,彼非处幽冥,夜半衔烟,亦非必作愁容,显其丑态,亦非必蒙黑帽掩面,亦非必耻所行,纵其恶名已彰。诚然,人厌闻恶讯,尤厌闻财事,然其业实为…… 公平竞技 脱市:非诸公司永升于市,纵华尔街年复年欲证其反。盖市本设以使股价腾跃,自银行家得厚酬,至基金管理人、企业之主,皆赖此致富。虽文献载之,然银行家之分析目标价,非其貌也。此可作玻璃纸用。众研皆证,分析师所定目标价多谬而过誉。吾以为,于诚明通达之市,当有逆耳之言,示人以他面;非惟机,亦明危也。"此言出自一投资华尔街而逆市者,乃某媒业之创主。

今,吾辈所对者,操一资,其中短空约三十,长多仅十于。者,购股而望其升者也。为空者,非易事亦非廉工。需深究诸公司,需有开空仓之勇,需有投财而不常赢之决。空仓之术如何行[此译自英文short seller,其义或有未通]?]? 言若梅迪亚斯·普里,一布商之链,于二千初年甚盛,然今每售渐少,闭肆日多。于是有投资者,以为其终将败亡,购此公司一股份,值十欧元,贷之他人,许将来购回,冀以更低之价。及彼时至,则卖空者以六欧元购回,返首售者十欧元,余四欧元,此即其利。噫!此乃简易之理,然现实远复复杂,盖卖空者聘其经纪商以合约,立保以御亏损之患。"吾可赢至百%,[若股值归零],然吾可失数千",此卖空者若市道不随其所测之轨,则自白如是。

欧陆非其乐土,西土亦非,虽近年有闻如Grifols、Dia、Banco Popular或十载前之Let's Gowex。纽约之管理人告余,欧陆于巨擘对冲基金,获利甚微。 [保本基金] 之故,资液稀薄,终致开仓难,利微薄,要之 (...) 且,市资稀薄,于吾尤险,盖因 短空挤压之患益甚也 [扫短草],乃行动骤起,迫此诸管事者急闭其位,以杜日损之财。

然何为数字?非易事也。例若欧洲,每有监管者,皆司收聚此等资料,然所显之见,必以资本之0.5%为度。至若西班牙,其证券市场全国委员会(CNMV)曾详述之,至2019年则止,谓此罚吾市,较他竞者为甚。

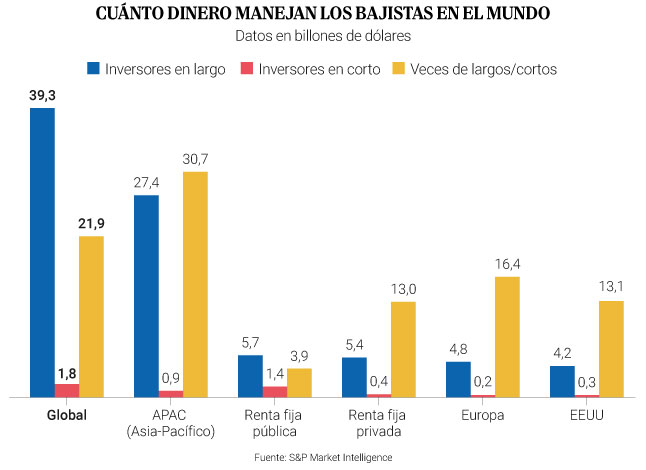

据S所集之数,&P 市场智识,四月之期,空仓者操欧股约二千九百四十万兆元。是持盈者之十六倍,盈者所持逾四千八百兆元。寰宇之内,此间所察,全球股市空仓之资约有一千八百兆元,较诸盈者所投,减之近二十二倍。

二十家巨擘司掌欧陆短市,百有余项上市头寸待其价跌而收之。要事者,美利坚之AQR Capital Management(曾导引彭波拉银行安吉尔·隆之倾颓),Citadel Advisors(由亿万富翁肯·格里芬所创),及英伦出之马歇尔·韦斯也。私募基金者,合其两位创世人姓而名,此二姓者,时或持相反之见,如Brexit之选也。en 英伦之地,保罗·马歇尔胜出。然尚有众名……始自巨擘如JP摩根、布莱克洛克,管理如资本管理、英之Qube研究科技(乃瑞士信贷去年之衍生公司,其分析基于科技)。

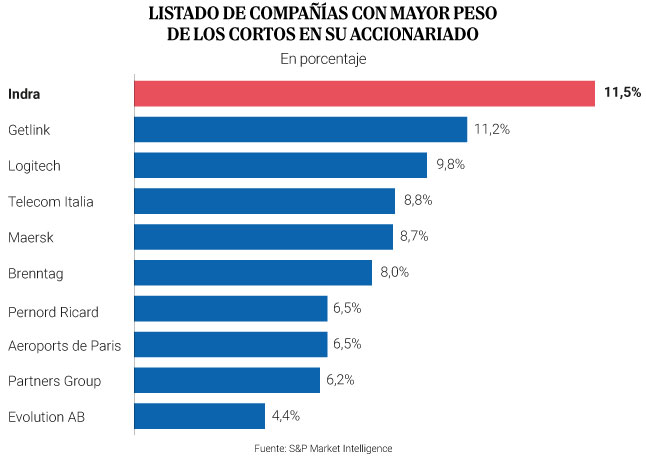

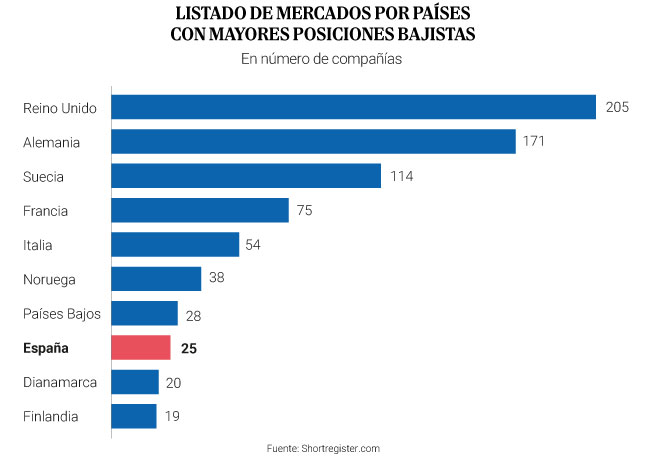

英伦之市,无论其广狭,无论其流利,居此榜之首位,有下行之位者二百有五。次之者,有德意志、瑞典、法兰西、意大利诸邦,其数自一百七十一至五十四不等。欲觅西班牙,则须降至第八之阶。吾国二十五家上市者,睹短视者露其下行之位。此乃关键,非尽者皆显其牌,若其价恒守于资本之半分以下,则可于暗处操作,而市人未知下行者于公司之重也。S之估量,&P 市场智识,据五月八日之数据,显西国Indra公司,为欧洲上市之巨擘——除英伦之外——其短期股份于股本中占重尤甚。 十分之十五有五,企业之资,今掌于天使西蒙(前属标准普尔)之手,与董事长大卫·莫佐同在,此乃天使·埃斯皮兰诺四月去职,由政府所推。据CNMV所报,AQR为最大之空仓者,占位三有三分九厘,次为世界量化(占位有六分九厘),及加拿大养老基金(占位有六分二厘),此乃全球最大之基金之一。实情是,AQR之于英德拉,乃其欧洲百三空仓中最大之投注也。

于因陀罗之中,如摩根士丹利、高盛、ING等亦有所借股。今年迄今,西班牙之国防巨擘升1%,较之年初两月所创超30%之盈,尚有进境。廿日前,埃斯克里班氏售因德拉14%之股,计1.338百万欧元,然与埃斯克里班氏之合并,犹悬而未决。

之公司,今岁空头蜂起,eDreams亦在其列。。自元旦以来,其掌中之资已自二分跃至近十二分。此旅游公司于去岁十一月之中,因调低本年盈利之估,且鉴于订阅模式之数据令人生失望,遂暴跌四成。东土战事为景,亦未助其分毫……然则实情是,一载之内,其值损其六,至市值为三千六百五十万欧元。

欧陆巨擘,尤以低音提琴家所瞩目者,有法之Eurotunnel特许经营商Getlink、Logitech、Telecom Italia,及丹麦之运输业者Maersk,或Pernord Ricard,亦或Paris Aeroports,皆属其中。

《大空头》之要旨,述一逆市者,历尽艰辛,终得厚利,盖唯其与少数人洞见次级抵押贷款之泡沫,及其将噬人。此逆市者,万古来最彰者,乃迈克尔·伯里,与诸创基者同侪。对冲基金如比尔·阿克曼(Pershing Square Capital Management),或丹·戈德(QVT Financial)CEO,亦预见大金融危。今伯利见症候。泡沫美利坚科技之变,类乎"千九百九十九年末"。姑且言之,未复得二零零八年之奇验。但求一试耳。

逆流而泳,非易事也。巴克莱近报所陈,显见美利坚大上市公司之股基,日见其...困顿失意唯其五分之资也。&P 500 在手矣对冲基金,此乃自由游走之深潭,尤宜短时投资。其四六之资,归于长线投资者(即所谓“看涨者”),其余二八,则投于指数产品。然则,于美利坚小中板市场——即拉塞尔二千指数——,此道尤多可议。对冲基金之重,更堪非议。 之增,十有五载,倍之又半,几握此众企之资本十八。

Y 诸股东/管理者与公司日益频仍。此乃所谓"活跃基金"之谓也。岁在乙巳夏,——巴克莱所析之末——此类基金发起新企之数,达历史之极,至九月,十九一企竟逐去二十五位董之位,正朝新纪元迈进。战于何事?近半之诉皆与合并收购相关,其次则亟需公司更迭方向,新定方略。

投资短者之先见,肇于1916年。据《股市研究所》载,彼时美国连锁店Piggly Wiggly(Piggly Wiggly)开创先河,立首个超市,使顾客可自选所需之货品。数载后,有独立分店闭歇,虽事属偶然,然Merril Lynch等投资者遂开空仓,终获全胜:彼等无财基支撑其论,然连锁之创始者犯财之失,致倾家荡产……遂直面短者之挑战。

非独短篇小说。彼时亚马逊仅售书之平台,彼辈已逆其势;阿克曼视 Herbalife 为诈骗之塔,然其误也;在大众甲克曼之车,金融危时,彼辈诋毁波尔舍掌控德意志汽车之机,竟陷其中;亦在西班牙银行股中翻涌,致西班牙证券交易委员会破例禁其持,以避大患,此例一出,令市场最自由者皆惊。

然则,若低音手者先觉市中事有乖谬,何如?于西班牙,彼辈曾揭超市超连锁Dia(法商Casino犹在其志,然已持之数载),又揭银行Popular。近者,Grifols与Gotham City Research之事犹悬,今仍在西班牙受刑事之讼,盖因市价之操。此低音手者,亦揭Gowex之奸,彼公司以免费Wi-Fi装马德里公车,致其创者Jenaro Garcia数月隐遁于暗。

又一事也。Kyndryl者,IBM析出之商也,世之巨擘,供企业技术之翘楚也。然空谈者指摘其账目之失。众哗,纽约之监管者SEC惊,遂于二月兴察,其要员亦出。自是,其上市之价,损其半有余矣。

Wirecard,金融科技之商也。一黑衣领结之君,名曰__JHSNS_SEG_6a23b8a5_61__,欲革银行之旧制,竟成近十载之巨丑。其公司自认账目亏空十九亿欧元,盖因创史人马克斯·布劳恩,此君常以黑衫示人(或谓其仿比尔·盖茨),数年诘问空方者以诈。终亦入狱,为德意志最大金融之诈之宗师。

此內容由慣性聚合(RSS閱讀器)自動聚合整理,僅供閱讀參考。 原文來自 — 版權歸原作者所有。