Actualizado

El precio de la vivienda encadena trimestres de subidas de dos dígitos. El índice de precio de vivienda del Instituto Nacional de Estadística (INE) avanzó un crecimiento del 12,9% interanual en el primer trimestre de 2026 y los precios se sitúan ya un 26% por encima del anterior máximo, el de 2007, en pleno boom inmobiliario. La vivienda nueva supera aquel pico en un 45% y la de segunda mano, que partía de más abajo tras la larga digestión de la crisis financiera, lo ha rebasado en un 14%. Cada trimestre de récord eleva un poco más la barrera que separa a los hogares en alquiler o a los jóvenes aún no emancipados de la propiedad.

Pero esa barrera no está donde el debate público suele situarla. El Banco de España (BdE) acaba de publicar, en su Informe de Estabilidad Financiera de primavera, un análisis con microdatos fiscales de 7,7 millones de observaciones (Panel de Hogares, 2016-2023) que cuantifica por separado qué impide acceder a la compra de primera vivienda. Concretamente, el 86% de los hogares que viven de alquiler a la espera de acceder a su primera vivienda en propiedad no disponen de riqueza suficiente para afrontar la entrada del 20% de su vivienda deseada, los impuestos y costes de la operación y un colchón de un año de consumo. Este dato es especialmente relevante cuando se compara con otro, un 65% de esos mismos hogares cumplirían el requisito de que el pago de su vivienda deseada en propiedad representase menos de un 35% de sus ingresos.

La distinción importa porque el ahorro previo es el factor que más aleja a los hogares en alquiler del horizonte de la propiedad de vivienda. La modelización del BdE es contundente, a igualdad de características, la probabilidad anual de que un inquilino dé el salto a la primera compra con hipoteca es del 8,4% cuando su capacidad financiera es holgada y del 2,8% cuando no lo es, una brecha de 5,6 puntos en la que pesa más la falta de entrada que la de renta. Y quien compra pese a todo recorta aspiraciones, la vivienda adquirida por los hogares con restricciones queda, en mediana, 45.000 euros por debajo del precio de su vivienda deseada, frente a una desviación de apenas 1.000 euros entre los hogares holgados.

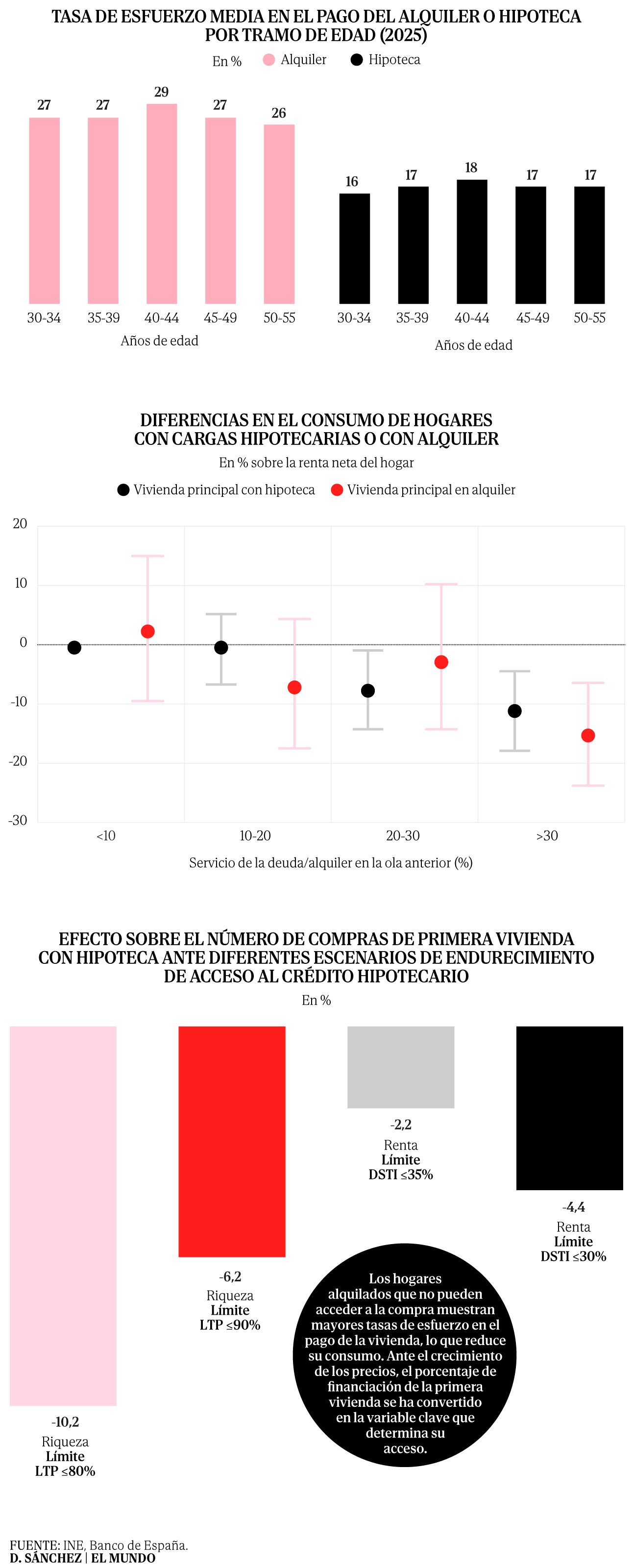

¿Y adónde acaban quienes no pueden acceder a la compra? Permanecen en el mercado del alquiler, que, lejos de ser un refugio barato, exige, de media, una mayor tasa de esfuerzo que la propiedad. Los hogares que viven de alquiler destinan entre el 26% y el 29% de su renta al pago de la vivienda en todos los tramos de edad entre los 30 y los 55 años, frente al 16%-18% de los hipotecados, unos diez puntos de brecha. La comparación junta a hogares de perfiles distintos, ya que el inquilino medio es más joven y tiene menos renta, pero la diferencia persiste a cualquier edad. Con un agravante, la cuota hipotecaria amortiza un capital que vuelve como patrimonio, mientras que el alquiler es gasto a fondo perdido que, además, impide acumular justo el ahorro que abriría la puerta de la compra.

El BdE puso cifras el pasado otoño a lo que ese mayor esfuerzo cuesta en términos de bienestar. A partir de los datos de la Encuesta Financiera de las Familias (2002-2022) estimó que, entre hogares de características similares, uno hipotecado que destina entre el 20% y el 30% de su renta a sus deudas consume un 8% menos que otro que dedica menos del 10%, y un 11% menos si supera el 30%. Por su parte, los inquilinos sin deudas que destinan más del 30% de su renta al alquiler consumen un 15% menos que el grupo de referencia. El umbral del 30% marca un punto de inflexión a partir del que se pueden detectar efectos sobre el consumo, y las tasas medias de esfuerzo del alquiler en España rozan precisamente ese nivel.

Ante este panorama, la respuesta regulatoria clásica para contener los riesgos del crédito, es decir, limitar cuánto se presta y a quién, afronta un dilema incómodo, porque actúa precisamente sobre la puerta de entrada a la propiedad. El propio BdE presenta una simulación muy interesante al respecto, mostrando qué ocurriría si se endurecieran los criterios de concesión hipotecaria mediante las llamadas medidas basadas en el prestatario. Estas herramientas incluyen los límites al porcentaje del préstamo sobre el valor del inmueble (LTV) o al peso de los gastos de vivienda sobre la renta (DSTI), y tienen como objetivo evitar que los hogares asuman cargas de deuda que no podrán sostener y proteger así la estabilidad del sistema financiero.

Los resultados ilustran la tensión entre criterios más estrictos y que probablemente deriven en menores tasas de impago y el acceso a la propiedad de los hogares que actualmente están en alquiler. Imponer un tope del 80% al préstamo sobre el precio, es decir, obligar, de facto, a una entrada mínima del 20% en todos los casos, reduciría un 10,2% las compras de primera vivienda con hipoteca, y un 6,2% si el límite se fijara en el 90%. Sin embargo, los topes sobre la renta tienen un efecto mucho más limitado. Fijar un peso máximo de los gastos de vivienda del 35% recortaría las compras un 2,2%, y del 30%, un 4,4%.

El propio BdE pide prudencia, porque sus resultados son asociaciones de corto plazo. Aun así, sus simulaciones apuntan una posible salida de este círculo, relajar los requisitos de entrada (LTV) y, a cambio, ser más estrictos con la cuota (DSTI). Hoy el filtro que más expulsa es el del ahorro previo, exigir siempre una entrada del 20% reduciría en un 10,2% las primeras compras. Para mantener la prudencia, el regulador podría compensar limitando la cuota al 30% de la renta en lugar del 35%, un endurecimiento que apenas resta un 2,2% adicional de compras. Es un trade-off a explorar, especialmente si se entiende que es la capacidad de pago y no el ahorro acumulado el determinante más relevante de los impagos.

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。