PE:Private Equity 股权投资基金

LP:Limited Partnership 有限合伙,有很好的投资管理效率,并避免了双重征税的弊端PE基金每半年会公布基金的管理工作报告,因为有限合伙没有直接的经营权,所以管理报告是基金向投资人公布半年工作内容的主要途径,同时也会在私募基金信息披露备份系统同步发布,但是两者的报告我看到都不一样,平台发布的更加详细,备份系统往往只有提纲。

报告结构

报告封面

- 标明基金名称和性质

- 说明报告期间,如:报告时间 2022年01月01日-2022年06月30日

- 说明基金管理人及基金托管人和报告生成日期

基金管理人是基金募集方,不是直接注册的合伙企业。托管人是银行

基金产品概况

基金基本情况

介绍

- 基金名称、

- 编号、

- 类型、

- 注册地、

- 成立日期

- 到期日期、

- 认缴金额、

- 实缴金额、

- 估值办法、

- 期末总资产、

- 投资者数量

其中好奇的是估值方法和期末总资产,估值方法一般有三种:成本法、摊余成本法、市价法

其中成本法就是指长期性股权投资基金按项目投资成本费计费,这里有个疑问就是期末总资产比实缴金额少了近250万,没找到答案

投资者数量为该基金股东的数量,包含基金管理人,因为在宣传页中也说明了会有管理层跟投的操作

基金产品说明

- 投资目标和范围

- 关注行业

- 关注阶段

这三类信息和之前的基金宣传页所描述的思想一致,会说明投资方式,比如:通过投资中小企业发展基金深创投有限合伙企业合伙份额的方式,这个描述有点像FOF,其实是股权基金投资的一种常规操作,往往合伙人除了非公开募集的外,还有一些外资、地方基金进入。会说明投资的企业为种子、初创期,主要还是信息技术、高端装备、生物医药新材料。关注阶段是早起、成长期。

基金管理人

说明投资管理公司,没啥信息

基金运营情况

累计运营情况

说明成立日期、备案日期,这里发现了为啥期末少了250万,原来是募集层预留合伙费用,主基金成立日期,这里发现日期晚于本基金成立日期,募集规模、签约项目及金额、储备项目及金额

主基金情况

内容基本和本基金情况类似,说明组织形式为合伙制、存续日期为4+4+1,管理人为深圳市创新投资有限公司,执行事务合伙人为上海红土创新私募基金有限公司,可以看一看两家历年合作情况

主基金2022年半年度基金管理情况总结

-

基金工作进展:中选、工商注册、备案、签约、增资扩募

-

基金投资策略

这里的内容有点八股文的味道,简单说就是发掘高精尖领域潜力公司,迎合国家政策(这里也看出为啥会有国家级及新苏浙沪皖省市政府股东),高效廉洁运营,不止金融投资还会促进深入合作

投资标的已投项目情况

列举半年来已投资的项目,介绍被投公司的投资阶段、行业、技术亮点、领域和金额,这里看到主要是江苏一带的企业,信息技术和智能制造占大头。

要是看到有适合自己领域的公司,可以去官网看看是否有招聘需求,被筛选一遍应该不会技术很差,哈哈。

储备项目情况

这里列举还未实际投资的企业,名称都已/*代替,也会介绍详细信息

没了,附一点基金知识,但是不太适合这种封闭期很长的基金

常见基金类型

-

货币型基金:高安全性、高流动性、稳定收益性,平均年化收益率为2%~3%左右,

-

债券型基金:投资对象主要是国债、金融债和企业债,优点在于股市低迷的时候,债券基金的收益仍然很稳定,不受市场波动的影响。平均年化收益率为6%~7%左右。

-

混合型基金:主动型股票基金+债基+货币基金,偏股型基金持仓的股票配置为50%-70%,债券比例为20%-40%;偏债型基金将80%的资金投资债券,混合型基金型平均年化收益率为10%左右。

-

股票型基金:股票型基金将80%的资金投资股票市场,平均年化收益率为14%左右。

股票型基金高收益有两个前提,①所在的经济体稳定发展②足够长的时间③选择合适的基金

-

指数型基金:基金公司根据大盘指数里的公司进行投资的基金就是指数型基金;投资指数型基金就是投资国运;每一个国家都是需要发展和进步的,一个国家的经济在上涨时,股市也在跟着上涨。

-

LOF:“Listed Open-Ended Fund”即上市开放式基金,它是我国对证券投资基金的一种本土化创新。LOF既可以通过基金销售机构进行基金份额申购或赎回,又可以通过证券账户在交易所进行基金份额申购或赎回,还能够在交易所像买卖股票一样进行基金份额交易。

LOF可以是指数基金,也可以是主动管理基金。

-

ETF、ETF联接

按风险排名:指数型基金>股票型基金>混合型基金>债券型基金>货币型基金

1、指数基金面临的主要是系统性风险,而系统性风险是不可以通过分散投资消除的。行情好的时候,指数基金涨的比其他基金相对要快,但行情差的时候,跌的也比其他基金要快,缺乏抗跌性。

2、股票基金除了面临市场波动风险外,其盈亏还很大程度上取决于基金经理对市场和个股的选择和判断。如果股市暴涨,而此时基金经理没有做出正确的判断,没有加仓或来不及加仓,那么股票基金收益就会大幅缩水,相比之下指数基金收益就要大很多。

定投基金类型

债券基金不适合定投,定投最大的优势是微笑曲线,在下跌时通过坚持买入,低位平摊成本,当回到原点时就能够获利。因为债券波动下,跌幅也很小,定投的微笑曲线发挥的作用较小,收益率难以跑赢一次性买入。因此不适合定投。

三大基金指标

-

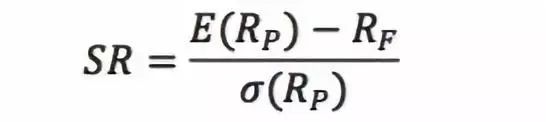

夏普比率(Sharpe Ratio):报酬与波动性比率。主要用来判断基金的收益和风险之间的关系,即每多承受一个单位的风险,就能够产生多少的超额回报,所以夏普比率的数值越高,也就表示基金在同一风险下能够带来更高的超额回报,就越值得购买。

其计算公式为:(账户年化收益率E(Rp)-无风险利率Rf)/ 收益波动率σp。

比如目前的十年期国债的收益率为3%,而账户投资组合的预期年化收益率为15%,而组合的收益波动率是6%,那么夏普比率就是:(15%-3%)/6=2,这表示投资风险每增加1%,就来带来2%的超额收益。这也就是昵称所说的小风险大回报!

-

贝塔系数(Beta coefficient):评估证券系统性风险的指标。主要是用来衡量股票或基金的价格波动,简单地说就是衡量基金收益相对于业绩基准收益的总体波动性,是属于相对指标,即贝塔系数越高,波动越大,涨跌越厉害。

β=1,表示风险和收益率与市场组合平均风险收益率一致,就是涨跌一样多;

β>1,说明风险和收益率高于市场组合平均风险收益率,就是涨的比平均收益率多,跌的也比平均收益率多;

β<1,说明风险和收益率小于市场组合平均风险收益率,就是涨的少跌的少。

β=0.5为低波动产品,β=1.0表示为平均风险产品,而β=2.0表示高波动产品。

由此可知,在牛市中,贝塔系数高的基金收益会更高,而在熊市中,贝塔系数低的基金更抗跌。

-

阿尔法系数(Alpha Coefficient):α系数表示基金的绝对回报和按照β系数计算出的预期风险回报的差额,用来衡量投资的非系统性风险。

其计算公式为:账户年化收益-(无风险收益+策略Beta值(参考基准年化收益-无风险收益)。

比如根据资产定价模型预测的每年回报率为15%,而实际每年回报率为20%,所以得出的阿尔法系数则为:20%-15%=5%,即表示该投资组合的实际回报率超过由资本资产定价模型预测的回报率5个百分点。

α>0,表示一基金或股票的价格可能被低估,建议买入。

α<0,表示一基金或股票的价格可能被高估,不建议买入。

α=0,表示一基金或股票的价格准确反映其内在价值,买也行不买也行。

简单地说明就是,当α>0 时买,α<0 时卖,α=0 时拿着不动就行。