信贷业务的专业性非常强,而且因为金融的属性,对产品经理的技能掌握、业务熟练度要求比较高。这篇文章,作者分享了信贷业务的一些基础概念和知识,希望可以帮到大家。

传统的银行业务有四种:贷款、票据、信用证、保函,其余大多都是在这四种业务基础上的创新,如贸易融资、供应链融资、同业信贷业务等

1.传统贷款产品

2.票据融资产品

1)商业承兑汇票

例如汽车厂商主动签发一张商业汇票给配件商,配件商拿到商业承兑汇票以后,转让给上游钢贸商,到期了钢贸商通过其开户银行办理托收,票据最终流转到签发人汽车厂商的开户行。对于汽车厂商来说,签发商业承兑汇票只需要付票据的工本费,没有任何其他费用,相当于“打白条”占用交易对手资金,所以具有融资功能。配件商,以及随后的钢贸商,承担了汽车厂的信用风险。银行在企业签票、托收过程中扮演的角色就是中介,既不占用资金也不承担信用风险,收益也就是工本费、托收手续费。配件商拿到商业承兑汇票以后,向上游继续转让,如果钢贸商不接受怎么办?这时候配件商可以考虑到银行贴现。承兑人和付款人是汽车厂商,贴现行承担的是汽车厂商的信用风险,需要主动给汽车厂商授信。

2)银行承兑汇票

全称是商业汇票银行承兑业务。如果要签发银票,借助银行信用,银行承担了出票人(承兑申请人)的信用风险,那么出票人就要给银行支付对价,在目前的定价条件下,这种对价往往体现为缴纳一定比例的保证金存款,所以银票是拉存款的好工具。

为何不直接申请流动资金贷款?

这就需要权衡融资成本,有时候保证金的收益率高于贴现利率,签票贴现就比贷款有利。

票据融资和贸易融资可以理解为传统流动资金贷款的改进产品,限定了贷款的用途(一笔交易),强调交易背景、场景,进而控制风险。

票据包括本票、支票、汇票,都是结算工具。商业汇票还有承兑人,承兑人是银行的就是银行承兑汇票(简称“银票”)属于银行信用;承兑人是工商企业的就是商业承兑汇票(简称“商票”)属于商业信用。

3.贸易融资产品

所谓托收就是把单据传递给开证行,协助收款的过程。托收银行不承担信用风险。托收银行由于手里有了货权单据,事实上可以提前向卖方付款,也就是办理卖方押汇、信用证议付等业务。开证银行开立信用证,承担了买家的信用风险。即期信用证下,开证银行向托收银行付款的时候,手里有货权单据,这时候买家要获取货物就必须补足信用证款项,如果买家想先拿到货物销售后再补足款项,则要办理买方押汇。如果货物已经到了,而单据尚未到达开证行,买家想要提货,就要办理提货担保。

4. 供应链金融

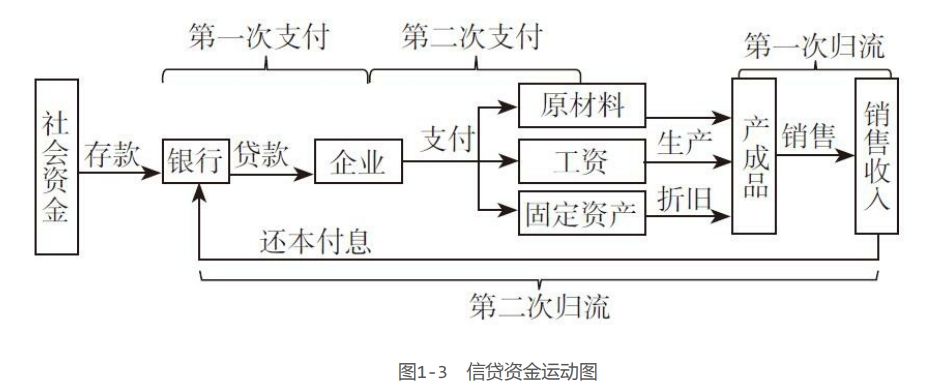

5. 信贷资金运动

从微观上,一笔信贷资金的运动就是“二重支付、二重归流”。信贷资金首先由银行支付给借款人,这是第一重支付;由借款人转化为经营资金,用于购买原料和支付生产费用,投入生产,这是第二重支付。经过生产过程,完成销售以后,资金又流回到借款人手中,这是第一重归流;使用者将贷款本金和利息归还给银行,这是第二重归流。

这四个环节,任何一个没有扣上,都会造成信贷风险。

主要参考文献:《一本书看透信贷:信贷业务全流程深度剖析》,何华平,2017年;

本文由 @产品有思 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。