在有了市场定位和价值主张后,我们还需要算好经济账。这篇文章里,作者就介绍了单位经济模型的概念和价值,并且通过消费品和连锁门店,详细阐述了单位经济模型的分析方式。结合单位经济模型,相信屏幕前的你可以更好地判断一门生意是否值得做。

在《价值链分析魔法,引领你找到市场位置的黄金节点》中,风叔介绍了通过价值链分析找准细分市场位置的方法。

在《价值曲线,创业者需要知道的秘密武器》中,风叔介绍了通过价值曲线寻找最佳价值主张的方法。

所有的商业活动最终都要以获得利润为目的,有了市场定位和价值主张,并不代表我们一定能获得利润。因此我们还需要算一笔经济账,帮助我们解答以下这些关键问题。

在本篇文章中,风叔将通过一个叫做“单位经济模型”的工具,阐述如何通过提前算好经济账,来评估我们的生意是否值得做。

单位经济模型,是能够体现企业收入与成本关系的最小运作单元。

为什么要分析单位经济模型?

一个企业的收入,包含了很多个可重复的商业行为,其中也涵盖了相似的成本。

所谓可重复的商业行为,是指一系列重复性和周期性的商业运作。

以咖啡店为例,咖啡的选择、冲泡、包装、交付就是重复的商业行为,一次这样的商业行为就带来了一杯咖啡的收入,以及这杯咖啡背后涵盖的成本。

所以研究清楚了这个可重复的商业单元,就能对企业整体的收入和成本有一个科学合理的预估。

所以,要分析单位经济模型,首要任务就是判断和选定你的商业模式中的最小运作单元。

这个单元就是产品或服务收费的最小单元,而且一定要体现收入和成本的变化关系,比如一杯咖啡、一部手机、一堂课程等等。

当最小运作单元选定后,就需要判断围绕这个单元的收入和成本组成。

收入和产品的定价有关系,风叔会在后续文章中详细介绍产品的定价策略。这里,我们先来看成本。

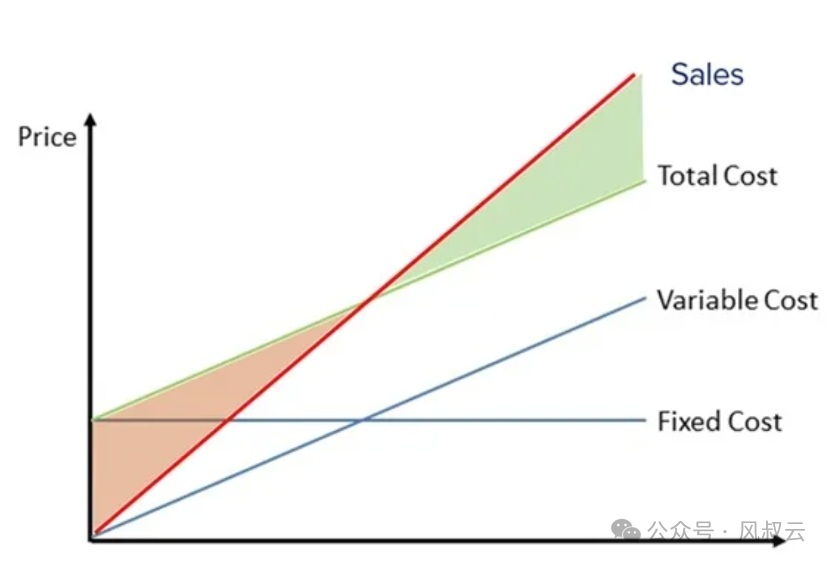

成本分为两种,固定成本和可变成本。

固定成本:固定成本是指不因产品的销量而改变的成本,包括门店和厂房租金、生产设备、研发设计人员的工资。

可变成本:可变成本是指会因为产品的销量而改变的成本,包括产品原材料、销售人员成本、物流配送成本、包装成本。

当企业的销量变大时,单个产品的固定成本会因为均摊而变小,从而可以以更低的售价售卖,也能维持同样的利润率,这就是规模效应。

分析单位经济模型时,核心目的是要计算和每一笔生意直接相关的收入和成本,所以只考虑可变成本。

这里引入一个概念,叫单位边际贡献,等于【每单位收入 – 每单位可变成本】。

单位收入就是每卖一件产品获得的销售收入,单位成本就是每卖一件产品的可变成本,比如每件产品的原材料、工人薪资、管理费用、销售佣金等等,你卖的越多,这些成本就越高。

通过单位边际贡献,和固定成本,就能计算出你的盈亏平衡点。

风叔再给大家实际举一个单位经济模型的例子,方便大家加深理解。

假设你开了一家咖啡店,每杯咖啡的客单价是20元。每杯咖啡的原材料成本是5元,这样可计算出每杯咖啡的单位边际贡献为20元 – 5元 = 15元。

咖啡店的主要固定成本是租金和设备,假设门店租金是2万元/月,门店设备加装修花了30万,预估可以使用5年,分摊到每个月的装修成本是5000元。

一个门店配备2个服务员,每个服务员的月薪是2500元。这样,这家门店每个月的固定成本是是30000元/月。

这样你的盈亏平衡点就是30000/15,大约每月2000杯。如果你每个月只能卖出2000杯,那单位经济模型还没有验证成功,需要继续努力,提升单门店的经营水平。如果每个月能卖出3000杯,那每个月的净利润能达到3000*15 – 30000 = 15000元,开始具备扩张条件。

不同行业的单位经济模型是不一样的,下面风叔重点介绍几个典型行业的单位经济模型案例。

消费品是一类很典型的创业方向,产品本身就是最核心的价值载体,而且产品本身也是最小的经济单元,比如电子产品、家电、食品、美妆、书籍等等,风叔就以电子产品为例进行说明。

以下是电子产品单位经济模型的主要组成部分:

假设有一家生产和销售智能手表的电子产品公司“智能时代”,我们通过单位经济模型分析该电子产品的盈利能力和成本结构。

以上分析,最大的不确定性来自于销售数量,因为销售数量直接影响了间接成本的分摊,对最终的单位利润产生极大的影响。因此,我们需要计算一个盈亏平衡点,假设是X,400 + 20万/X = 1000,得出X等于333,即当每月能够售出333只时,可以达到盈亏平衡。

连锁门店,比如餐饮、咖啡、服务等行业,因为前期投入相对较少、进入门槛较低,是相对比较适合创业的选择。

对于连锁门店来说,也可以将每个门店看成一个经济单元,重点关注每个门店的收入和成本。以下是连锁门店单位经济模型的主要组成部分:

下面风叔举一个实际的餐饮连锁门店单位经济模型的例子。

假设有一家快餐品牌“美味速食”,我们将通过单位经济模型分析该餐饮门店的盈利能力和成本结构。

单店平均收入:假设“美味速食”每天营业12小时,每小时平均交易20笔,每笔交易平均消费金额为50元。那么单店每天的平均收入为12小时 × 20笔/小时 × 50元/笔 = 12,000元,每月平均收入为360,000元。

单店成本:

综上,单店每月成本为:30,000元 + 50,000元 + 108,000元 + 5,000元 + 10,000元 = 203,000元。

通过以上分析,我们可以看到“美味速食”的盈利能力较高,毛利率达到43.6%,门店回本期约为4.62个月,显示该餐饮品牌具有较好的市场竞争力和扩张潜力。

风叔在本篇文章中,介绍了单位经济模型的概念和价值,并且通过消费品和连锁门店,详细阐述了单位经济模型的分析方式。

除了消费品、连锁门店之外,面向B端的SaaS产品也是信息与科技领域较为常见的创业方向,由于SaaS产品的订阅属性,可以将每一个客户看成SaaS产品的收费单元。风叔将在下篇文章中进行介绍。

“凡事预则立,不预则废”,单位经济模型的评估也是我们在商业活动前的一次模拟考试,只有考试合格,这个商业活动未来才有可能获得利润。如果考试不合格,我们需要重新回到价值主张的环节,评估我们的价值主张是否在经济上是合理的。

作者:风叔云,微信公众号:风叔云

本文由@风叔 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。