这是「电商产品能力拆解」系列第 7 篇 · 支付结算的下篇。

上篇我们把支付方式、支付链路、支付状态机这三块地基打稳了——做到了"钱能稳稳收进来"。

但真正让支付产品在月结日翻车的,是"钱收完之后的那些事"。下篇就来把最难啃的 4 道进阶关全部拆开:对账、分账、退款、异常资金池。

先看一个月结日的四爆现场:

时间:双11 结束一周后,财务月度对账日。

早上 9 点 30 分,公司大会议室。小A被点名参加月结复盘会。CFO 把一份报表拍在桌上:

“上月有 37 万元支付流水对不上账,你给我解释一下。”

小A 头皮一麻——这是她第一次独立负责支付模块改造后的第一个月结。她以为自己把上篇订单异常的坑都填完了,结果今天从早到晚,支付模块连爆四炸:

小A 晚上 10 点回到工位,给老张打了个电话。

老张接通的第一句话是一句灵魂拷问:

“你上个月设计支付模块的时候,有没有把‘钱’和‘交易’分开两张表?有没有写清楚每种支付方式的异步回调模式?知道什么是 T+1 入账 vs 实时到账吗?分账协议签了吗?”

小A 沉默——上篇打的地基只解决了”钱怎么收”,但这四炸问的全是”钱收完之后的那些事“:对账怎么做、分账谁来分、退款怎么退、异常资金池怎么兜底。

老张继续说:

“上篇讲的三关是‘能收’,只要能让钱进账就合格;下篇讲的四关是‘能扛’——能不能扛住财务、扛住用户投诉、扛住运营卡单、扛住监管合规。”

“今天就把进阶四关一次性说完。”

下篇拆 4 道进阶关 · 这才是支付翻车的”重灾区”:

第 4 关 · 对账 —— 财务最怕出事的环节(对应“第一炸”) 第 5 关 · 分账 —— 多方分钱怎么分(二清红线) 第 6 关 · 退款 —— 钱怎么原路退回(对应“第二炸”) 第 7 关 · 异常资金池 —— 最后一道防线(对应“第三、四炸”的兜底)

这四关的共同特点:产品经理最容易忽视、研发最容易埋坑、财务最容易爆炸、用户最容易投诉、监管最容易盯上。一旦出事,轻则全公司通报,重则涉及二清刑事风险。

回到小A 月结日的第一炸:37 万元对不上账,CFO 要解释。

老张说:“对账不是财务的事,是产品的事。财务只负责报出差异,怎么减少差异、怎么自动化处理差异,全是产品设计出来的。”

先澄清一个核心问题——为什么会产生差异?

一笔交易在你的系统里走的是:”订单 → 支付 → 到账”。但在实际系统中:

这 4 个数字,在 99.5% 的情况下是相等的。但有 0.5% 的情况不相等——那就是对账差异。

产品经理的主战场是 A ↔ B 这一组——因为这一组差异完全可以通过产品设计规避,而其他两组是系统外部因素。

小A 在事故复盘时,老张让她把 37 万元的差异按原因分类:

产品经理设计对账报表时,必须输出 3 个核心指标 + 5 个监控指标:

3 个核心指标:

5 个监控指标:

能自动化的:

不能自动化的(必须人工):

产品经理的黄金原则:

宁可让系统少处理,也不要让系统处理错。

自动化的底线是:每一笔自动化处理都可追溯、可回滚。

回到小A 月结日的第二炸:200 条“支付成功但退款没到”的投诉。

排查下来发现——被投诉的订单里,有 80 笔是通过分销商渠道下的。分销商已经把佣金提现了,现在用户要退款,原通道退不回去——钱已经被分出去了。

老张说:“分账是产品经理最容易轻视的模块——因为它看起来只是把钱‘切一下’。但分账协议怎么签、分账时机怎么选、分账后怎么退——每一个都是坑。”

同一笔订单的钱,要怎么”切”、切给谁、什么时候切——不同业态完全不同。小A 踩过最大的坑:以为分账就是”按比例切钱”,结果上线后发现每个业态的分账对象、时机、比例逻辑都不一样,一套代码兜不住。

分账”切钱”的方式,本质上只有 3 种——按比例切 / 按固定数切 / 按规则动态切。理解这三种,就能覆盖 95% 的分账场景。

核心:优惠分摊逻辑直接决定分账逻辑。如果订单篇”优惠分摊”没算清楚,分账就会出错。

这是绝大多数产品 PRD 都漏掉的——分账必须走持牌机构。

什么是“二清”?

中国人民银行规定:除了持牌支付机构(银行 / 持牌第三方支付),任何其他机构不得从事“代收代付”业务。

翻译成白话:

实操方案:

分账不是 100% 会成功。失败场景:

兜底设计:

关键原则:宁可延迟到账,不能错分账。

场景:品牌 X 的分销体系,分销商的分账模式是”订单完成后 T+7 结算 7 天可提现”。

坑:

结果:品牌 X 被迫先用公司自有资金退款给用户,然后 追着分销商要钱。

正确设计:

回到小A 月结日的第一、二炸——退款没到账、退款路径错。

老张说:“退款看起来是‘支付的逆过程’,但实际比支付难 3 倍。因为支付是单通道(一个钱包)进来,退款要分通道出去,还要和分账对齐。”

产品设计要点:用户侧文案必须明确告知时效。”退款将于 1-7 个工作日内原路返回”——而不是”即时到账”。否则每一次”钱没到”都是一次客诉。

这是小A 月结日的核心事故——分账后的退款。

场景:

问题:

坑一:汇率差异

问题:退款给用户的人民币比他付的多 20 元。这 20 元是汇差成本,产品要定好谁承担(平台/商家/用户签协议时明确)。

坑二:外汇管理合规

跨境退款涉及外汇出境。某些国家/地区要求:

这是小A 晚上 21:00 被法务追杀的那 3 笔订单的根因——超过 180 天的跨境退款,银行直接冻结,要求提供证明。

讲完支付、对账、分账、退款,你以为资金就闭环了?不是。

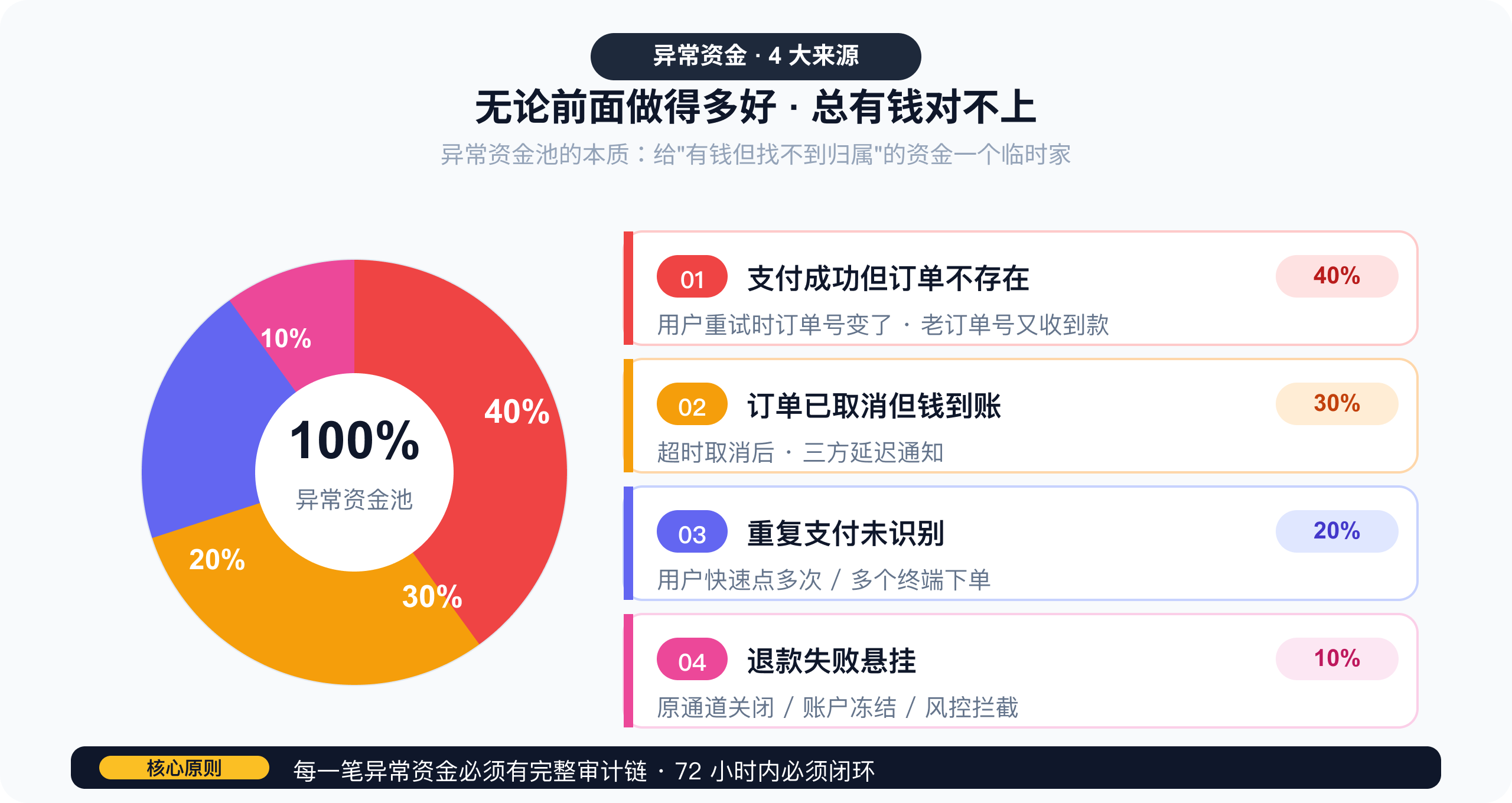

再完美的系统,都会有对不上账的钱。 关卡四讲过 37 万差异里,有 7 万是”悬挂”——钱到账了但找不到对应订单。这 7 万的去向,就是异常资金池。

老张说:“判断一个支付系统的产品经理水平——不看他怎么设计成功路径,看他怎么处理异常资金。前者是基本功,后者是产品力。”

设计 1:进入规则

什么样的钱算异常?4 个判定条件:

系统动作:

设计 2:审计字段

每一笔异常资金必须有以下记录:

abnormal_fund_record:

– fund_id: 异常资金流水号

– amount: 金额

– source: 资金来源(支付通道 / 订单号 / 退款单号)

– type: 异常类型(短款 / 长款 / 悬挂 / 退款失败)

– enter_time: 进入时间

– match_attempts: 尝试匹配记录

– status: 处理中 / 已闭环 / 已核销

– operator: 处理人

– decision: 处理决策(补单 / 原路退 / 转应付 / 核销)

– exit_time: 退出时间

– final_destination: 最终去向

– remark: 备注(必填)

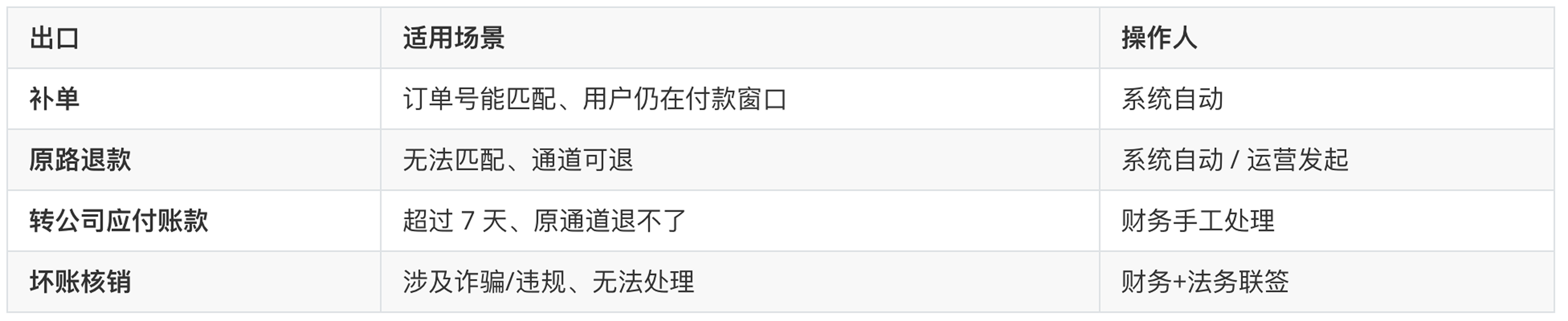

设计 3:出口规则

异常资金只能通过以下 4 种方式退出:

设计 4:资金安全底线

最后澄清一个 CFO 会问产品经理的问题——异常资金池到底算不算公司收入?

答:不算。

产品经理的底线:异常资金池不是公司的钱。它是临时寄存的钱,目的是让它最终回到正确的地方。

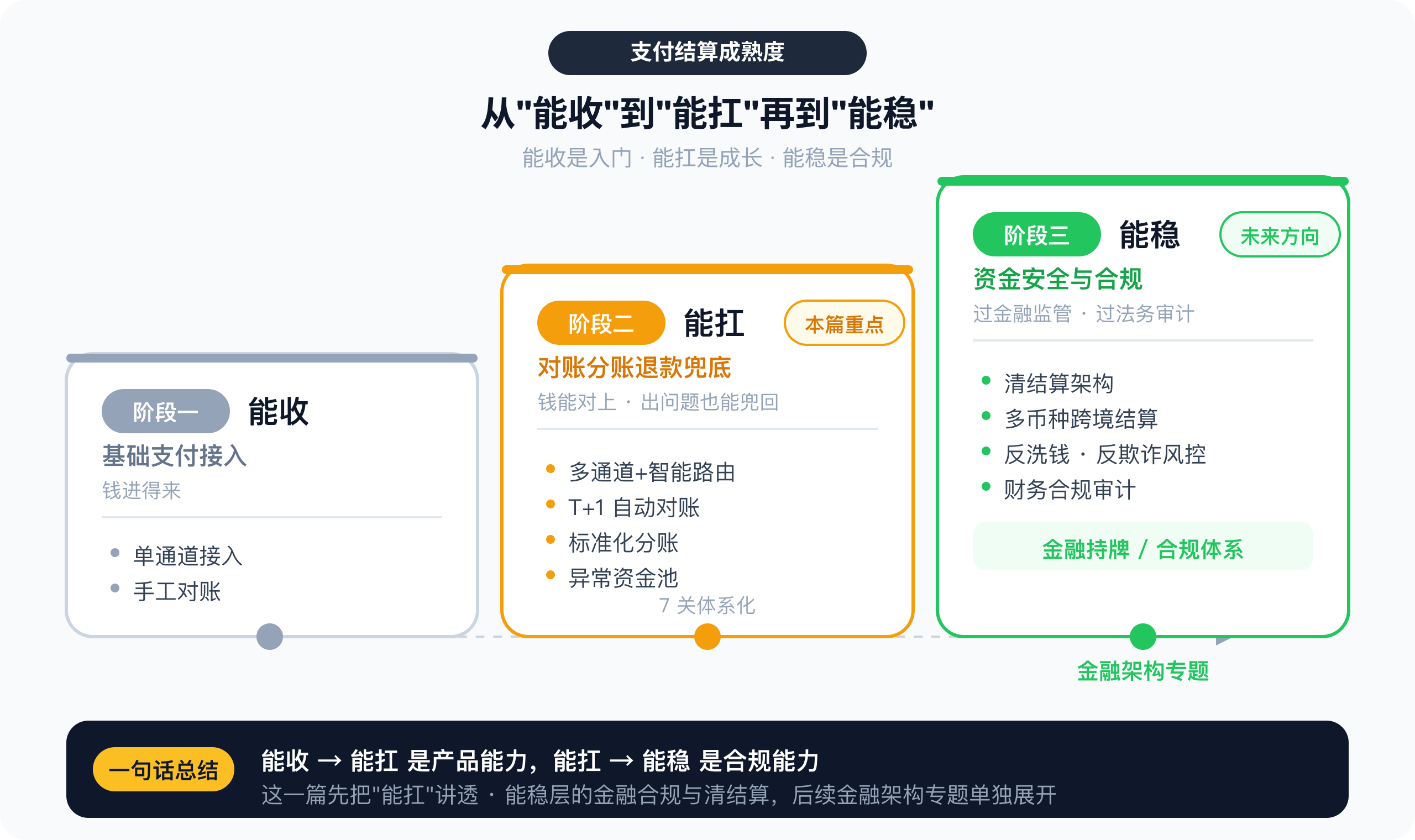

如果把支付结算系统的演进拉一条线,大致是这样的:

阶段三“能稳”层已经超出了“支付结算”模块本身的边界,涉及金融合规、反洗钱、清结算架构。要解决的问题包括:

本系列后续在金融架构专题里单独展开,这里先不铺开。

上篇问的是“支付地基稳不稳”,下篇问的是“钱进来之后扛不扛得住”。能答对 8 题以上的,你的支付结算系统已经超过 90% 的同行了。

1. 所有支付通道都有主动查询兜底吗? 只靠被动回调=钱进账但订单没更新

2. 所有支付接口都做了幂等设计吗? 用支付单号做幂等键,重复回调能识别

3. 支付方式的接入是按“用户画像 × 客单价 × 资金成本”选的吗? 还是拍脑袋全接

4. 订单状态机和支付状态机是独立的吗? 而不是一个字段 status 揉完订单和支付

5. “订单已取消 + 钱已到账”这种异常组合有兜底方案吗? 还是只能等客诉

6. 对账差异按 5 大分类(短款/长款/悬挂/时差/汇差)统计吗? 还是一锅粥

7. T+1 自动对账覆盖率 ≥ 80% 了吗? 剩下的才需要人工处理

8. 每种差异都有明确的处理方案和时效要求吗? 责任人、兜底路径、SLA 都写清楚了吗

9. 分账比例是配置化的吗? 还是硬编码发版才能改

10. 分账后退款的资金追回路径写清楚了吗? 分销商已经提现怎么办

11. 异常资金池有完整审计链和 72 小时闭环机制吗? 每一笔可追溯、可回滚

一句话总结下篇: 支付系统的真正考卷不是”能不能收到钱”,是”钱收完之后不出事“。对账、分账、退款、异常资金池——能把这四道进阶关都兜住的,才算真正的支付结算中台。

下期预告—— 第 8 篇 · 履约售后。一个订单从付款成功到货送到用户手里要经过多少系统?仓库怎么选、多仓协同怎么做、超时怎么罚?用户退货,为什么有的仅退款、有的退货退款、有的要换货?正向履约 + 逆向售后 一次讲透。

作者:Zoe产品手记 公众号:Zoe产品手记

本文由 @Zoe产品手记 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自作者提供

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。