你是否也曾在“收单失败”“结算延迟”“合规风险”中迷失方向?本篇文章将用一张流程图、一套关键概念,带你快速掌握跨境收单的核心机制。

跨境收单(Acquiring/Payin)是指一个国家的商家,通过收单服务商,接受来自另一个国家或地区的消费者支付的信用卡、借记卡或其他本地化支付方式的过程。跨境收单解决了商家“出海卖东西,怎么收钱”的问题。

由于卡支付(Debit/credit card或Cards)在全球范围内是最主流、占有率最高、交易流程最复杂的支付方式,本文主要基于国际卡(如VISA、MasterCard、American Express等卡组织发行或授权的银行卡),并辅以本地支付方式(Alternative payment methods/APM,包括电子钱包、银行转账 、现金支付、先买后付等)的交易及结算信息流,全面讲解跨境收单的主要流程。

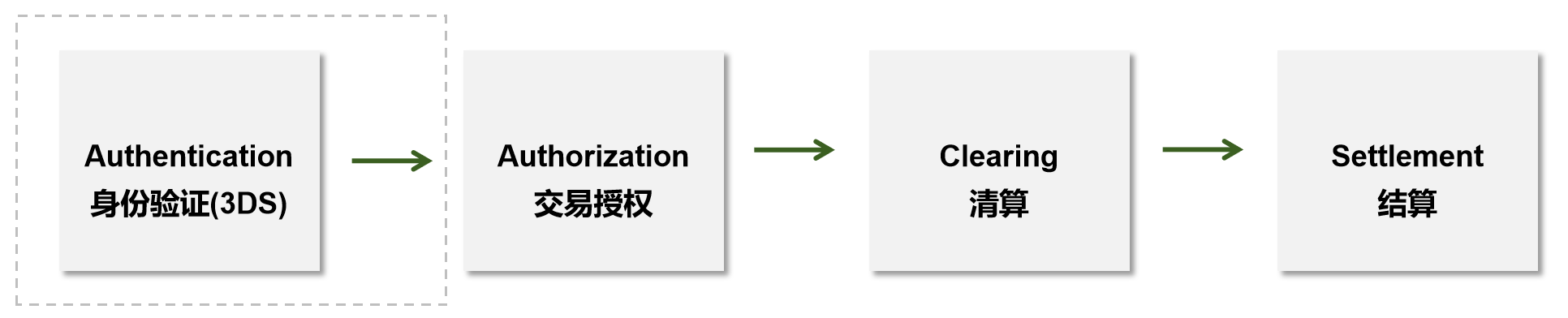

图1 卡交易主要流程

* 3DS是基于一定的风控或合规要求而开启的,并非所有卡交易都必须经过该步骤

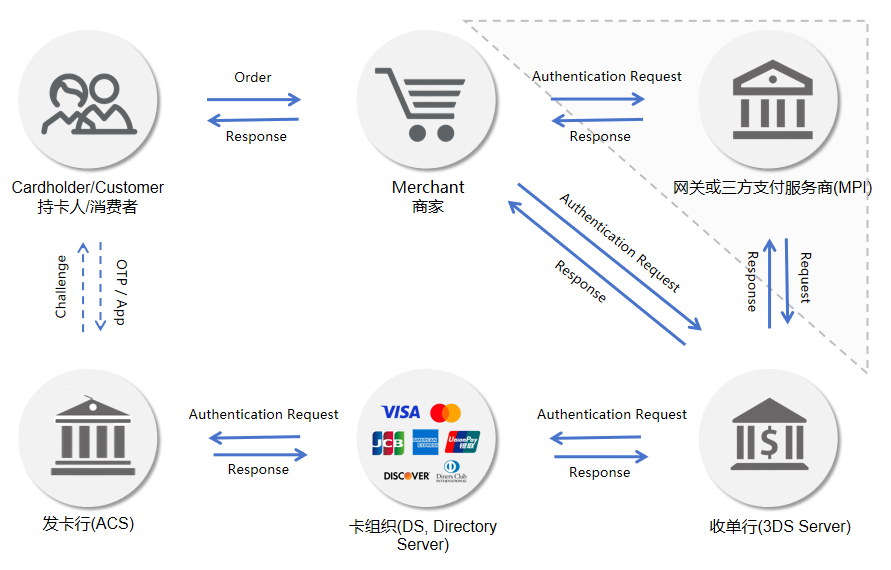

身份验证主要指3DS,通过持卡人密码、短信验证码、生物识别等方式实现交易身份确认,有效防止账户盗用与非授权交易。由收单行或卡组织根据目标市场合规要求、商品风险级别等因素决定交易是否开启3DS。

对于各参与方来说,身份验证与交易授权分别属于不同的独立信息交互系统。

图2 3DS验证流程图(实时)

*此处,收单行是指卡组织的主会员,某些品牌商家或交易量大的商家可能会直接对接收单行,而无需对接三方支付服务商。

3DS流程步骤:

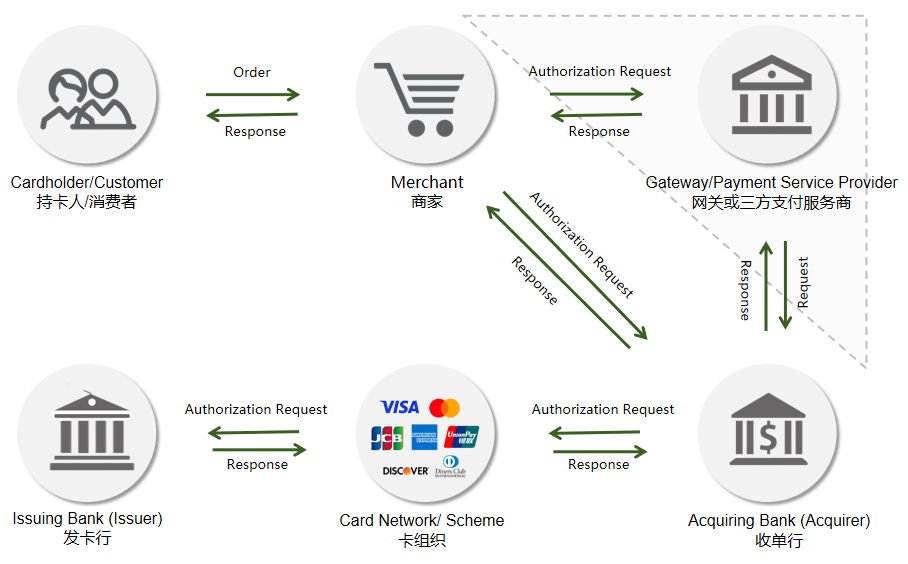

交易授权是指商家在完成一笔销售交易前,向消费者的发卡行发起请求,以确认该支付卡有效、账户状态正常且卡内有足够信用额度或账户余额来支付该笔交易的过程。

简单来说,它就是 “预先批准” 或 “资金预留” 的步骤。它确保了交易的安全性,保护了商家、持卡人和银行各方的利益。

图3 信用卡交易授权流程图(实时)

*此处,收单行是指卡组织的主会员,某些品牌商家或交易量大的商家可能会直接对接收单行,而无需对接三方支付服务商。

卡交易授权主要参与方及步骤:

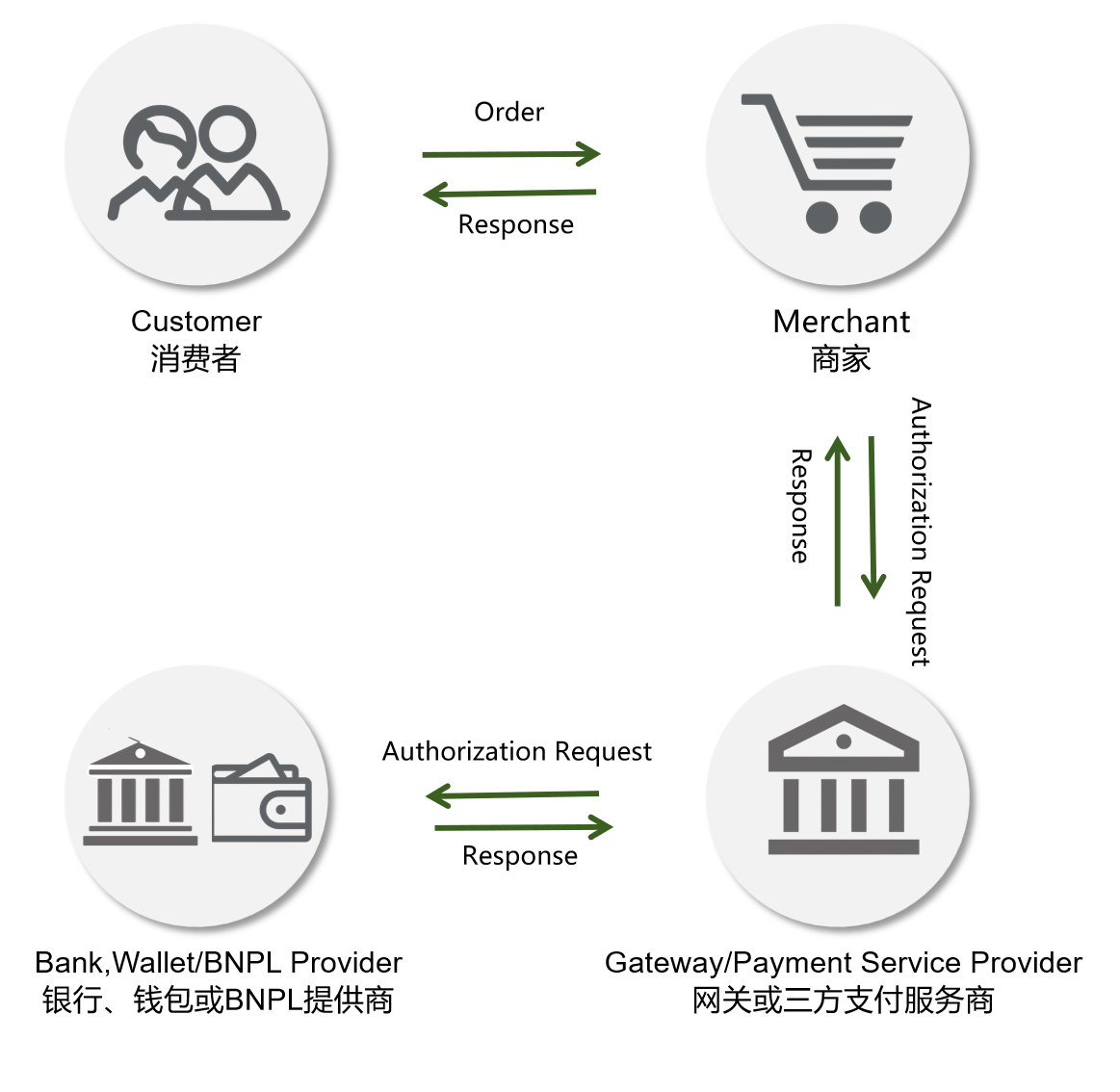

与卡支付相比,本地支付方式交易授权流程更简单。

图4 本地支付方式交易授权流程

清算是指发卡行、卡组织、收单行等相关金融机构,在每天结束时或约定的cut-off时间,批量对交易信息(如金额、币种、状态、商家、时间等)进行数据交换,发现差异、矫正差异并进行数据对齐的过程。清算过程中,若发现数据不一致或异常交易,相关机构会及时进行调查与修正,以确保账务的准确性与完整性。该阶段不仅是对交易数据的集中处理,更是对支付链条中各方权益的保障。通过严格的清分流程,每一笔交易的资金流向都能被精准追溯,从而为后续的结算奠定坚实基础。

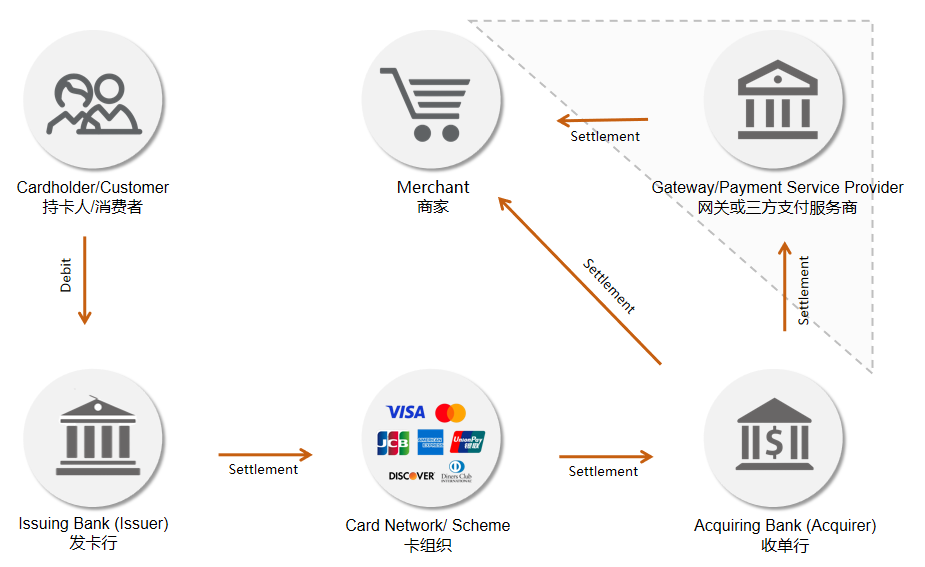

结算是指发卡行将资金(扣除手续费interchange fee后)转账至收单行,收单行按照合同约定的结算条款及周期,在扣除对应手续费后,转账至商家指定的银行账户的过程。结算流程非实时、异步处理,通常需要几个工作日。此处涉及汇款remittance的相关知识,后续补充。

图5 结算流程图(非实时)

在整个支付流程中,卡组织负责信息的准确传递,收单行与发卡行则分别承担商家与持卡人端的对接工作。各方通过紧密协作,确保交易高效、安全完成,为用户提供顺畅的支付体验。

本文由 @唐僧扫塔 原创发布于人人都是产品经理。未经作者许可,严禁转载、搬运以及二创,禁止任何人抓取本文内容,用于AI内容的输出。

题图来自Unsplash,基于CC0协议

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。