传统薪酬系统在第三方平台发薪场景下暴露出的资金流黑箱、余额校验缺失等致命痛点,正在被一套完整的解决方案颠覆。从协议配置到资金闭环,本文深度拆解如何通过四层架构设计与十大步骤流程,实现支付宝/微信发薪与原有系统的无缝整合,彻底解决企业资金追踪与风控难题。

企业薪酬发放场景中,很多系统只支持”银行代发”和”现金发放”两种传统途径。当客户提出”希望通过支付宝、微信支付等第三方平台发薪”时,系统层面完全无法支持——这意味着客户需要自行将资金转入第三方平台、自行发起发放、自行记账,整个流程脱离了薪酬管理系统的监控。

这种现状带来了三个致命问题:

第一,资金流不可追踪。客户来款、平台充值、工资发放、报税、开票、核销、打款——这七个环节的资金流动,如果不在同一套系统中串联,任何一步都可能是”黑箱”。主办会计无法解释当前客户在第三方平台还剩多少可用资金。

第二,发放前缺乏余额校验。工资申请提交前,系统不会自动检查第三方平台的可用余额是否充足。一旦审批通过但余额不足,要么导致发放失败退回,要么需要人工干预紧急充值,整个发放流程被打断,影响员工发薪时效。

将”第三方平台发薪”作为与银行代发、现金发放平级的第三种发放途径,在现有薪酬管理系统中完整覆盖从协议配置到退回管理全流程,确保每一笔资金变动都有据可查。

具体方案分为四个层次:

(1)协议层:在客户协议配置中新增”第三方平台发薪”选项,同时配套”供应商发放报税”和”供应商发放开票”两个开关。配置保存后相关客户立即生效,无需额外部署。这意味着不同客户可以分别使用不同的发放途径,互不影响。

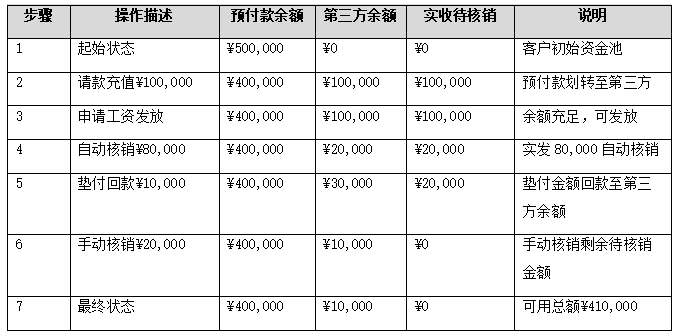

(2)资金层:客户资金池从原来的单一”预付款余额”扩展为三个维度:预付款余额、第三方供应商余额、第三方供应商实收待核销金额。三个字段分别回答三个问题:客户还有多少钱在公司账上?已经充到第三方平台有多少钱?充到第三方平台但还没核销确认的有多少钱?三者之间的关系是:可用总额 = 预付款余额 + 第三方供应商余额。

(3)校验层:工资申请提交前,系统实时比对”第三方供应商余额”与”已选工资单实发金额合计”。如果余额不足,直接禁止提交,并红色高亮显示余额缺口金额,引导主办会计优先去请款充值。这一步把资金风险拦截在发起阶段。

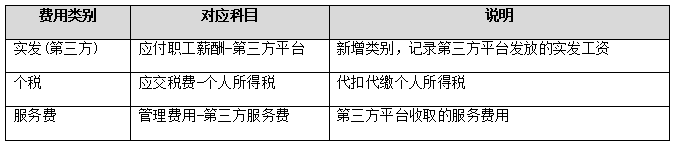

(4)核销层:支持手动专款核销和自动核销两种模式。自动核销在发薪完成后触发,按”实发金额 vs 实收待核销”自动判定全额核销或部分核销。手动核销则新增”实发(第三方)”费用类别,对应科目”应付职工薪酬-第三方平台”,专款专用。

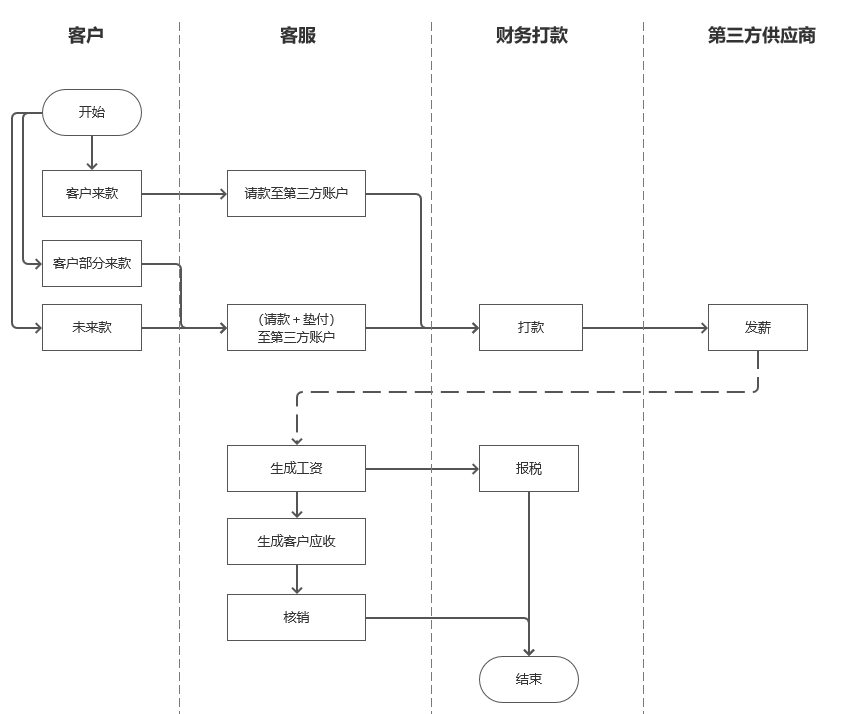

整体业务流程从客户来款出发,经过六个核心阶段,最终完成打款闭环。以下按实际操作顺序展开:

步骤1:协议配置。主办会计登录系统,进入协议配置页面,将发放途径从”银行代发”切换为”第三方平台发薪”,并根据客户合同决定是否开启”供应商发放报税”和”供应商发放开票”。配置保存后立即生效。

步骤2:客户来款。客户按合同约定将资金转入公司账户,系统记录预付款余额增加。

步骤3:请款充值。主办会计在请款管理页面发起”第三方平台充值”类型的请款申请,填写收款方(已签约的第三方平台)、请款金额(不能超过预付款余额)、付款方式(垫付/非垫付),并上传附件凭证。提交后按审批流:分公司经理→区域客服总监→内审→财务总监→出纳打款。

步骤4:资金划转。出纳打款完成后,系统自动:预付款余额扣减、第三方供应商余额增加、第三方实收待核销金额增加。三个字段同步更新,确保数据一致性。

步骤5:工资申请与发放。主办会计选择工资单,系统校验第三方供应商余额是否充足。余额充足则通过三步流程(选择→确认→提交)提交审批。审批通过后,系统自动从第三方平台发放工资,并扣减第三方余额。

步骤6:报税与开票。工资发放完成后,按协议配置决定是否按供应商发放报税、按供应商发放开票。报税数据和开票数据自动生成。

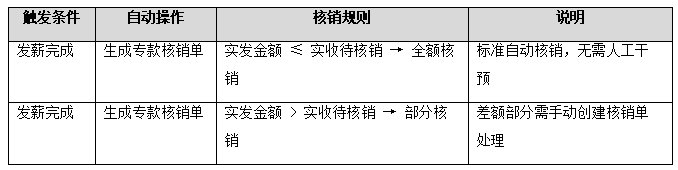

步骤7:核销。发薪完成后,系统自动触发核销:实发金额≤实收待核销则全额核销,大于则部分核销并提示剩余差额待手动处理。财务会计也可手动创建专款核销单。

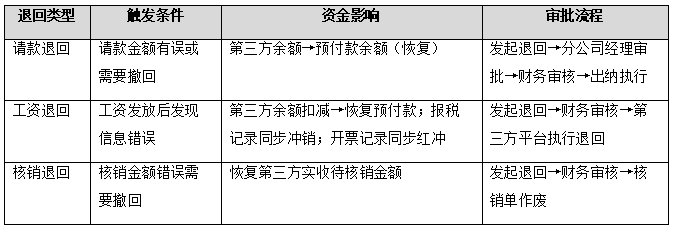

步骤8:退回闭环(异常处理)。当出现请款金额有误、工资发放信息错误、核销金额不对等情况时,分别支持请款退回、工资退回(作废)、核销退回三种操作,每种退回都会按原路径恢复资金池的对应字段。

步骤9:出纳打款。所有核销完成后,出纳执行最终打款至第三方平台或客户账户。

步骤10:流程完成。资金池状态回到初始平衡,每笔资金变动均有完整记录和操作日志可追溯。

功能设计按六大模块逐一展开:协议配置、请款管理、客户资金池、工资申请、核销管理、退回管理。每个模块包含原型页面截图和关键设计要点。

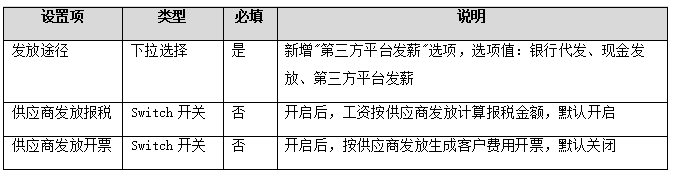

协议配置是第三方平台发薪的”总开关”。产品设计上需注意:每个客户同一时间只能配置一种发放途径,新配置自动覆盖旧配置。协议配置页面包含三个核心设置项:发放途径下拉框——新增”第三方平台发薪”选项,与”银行代发””现金发放”并列;供应商发放报税开关——开启后工资按供应商发放计算报税金额,默认开启;供应商发放开票开关——开启后按供应商发放生成客户费用发票,默认关闭。操作权限限定为主办会计,界面顶部有权限提示条。

关键设计要点:

保存配置后立即生效,影响后续该客户所有相关的请款、发放、报税、开票流程。

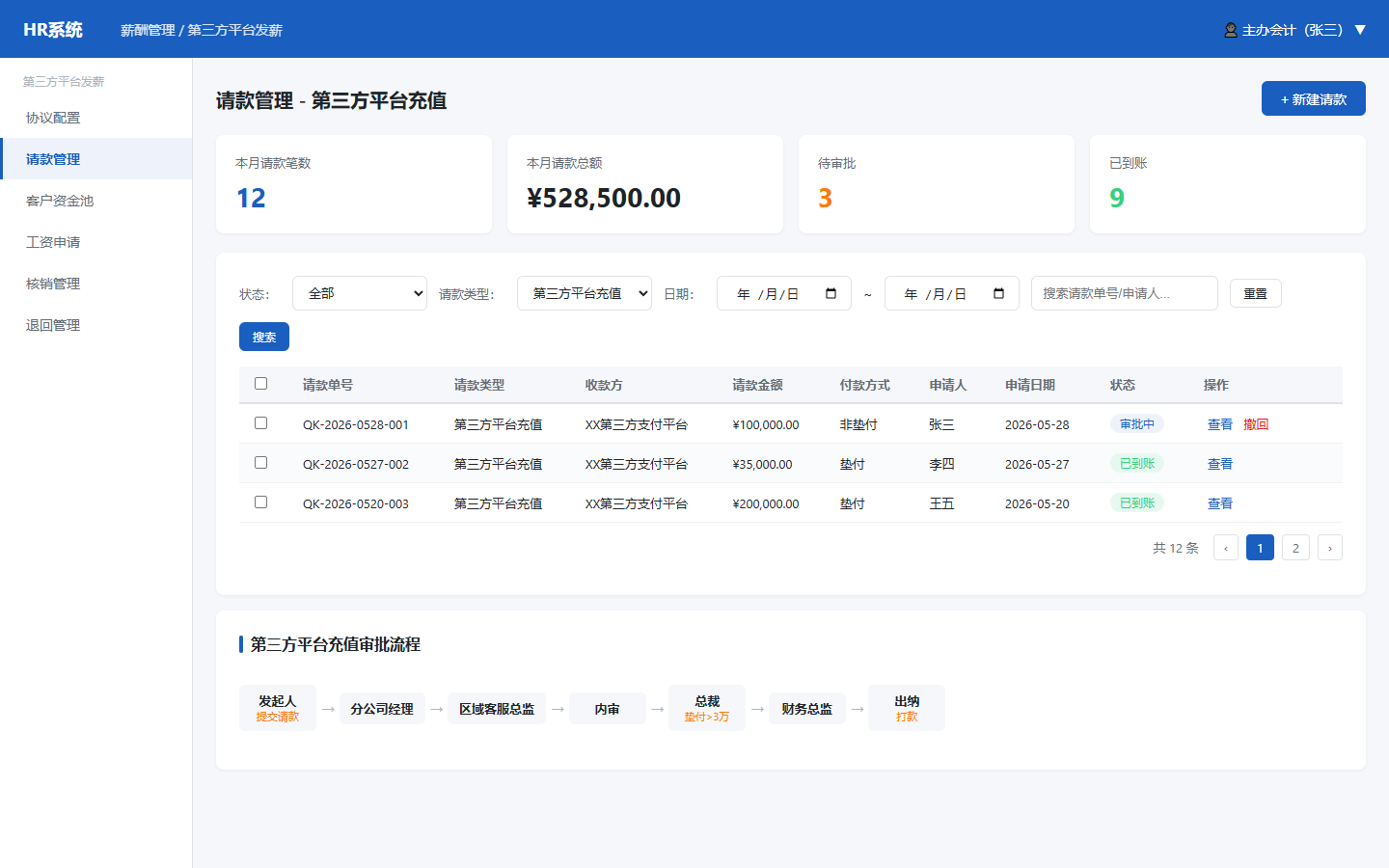

请款管理是资金从”预付款”流向”第三方平台”的操作入口,分为列表页和新建表单两个页面。

上图展示的是请款列表页。页面顶部有四个统计卡片:本月请款笔数、本月请款总额、待审批数量、已到账数量。列表展示请款单号(格式QK-YYYY-MMDD-NNN)、请款类型(第三方平台充值)、收款方、请款金额、付款方式(垫付/非垫付)、申请人、申请日期、状态(待审批/审批中/已通过/已驳回/已到账)。支持按状态、请款类型、日期范围筛选,按关键字模糊搜索申请人或单号。操作按钮包括”新建请款””查看详情””撤回”(仅待审批状态可撤回)。

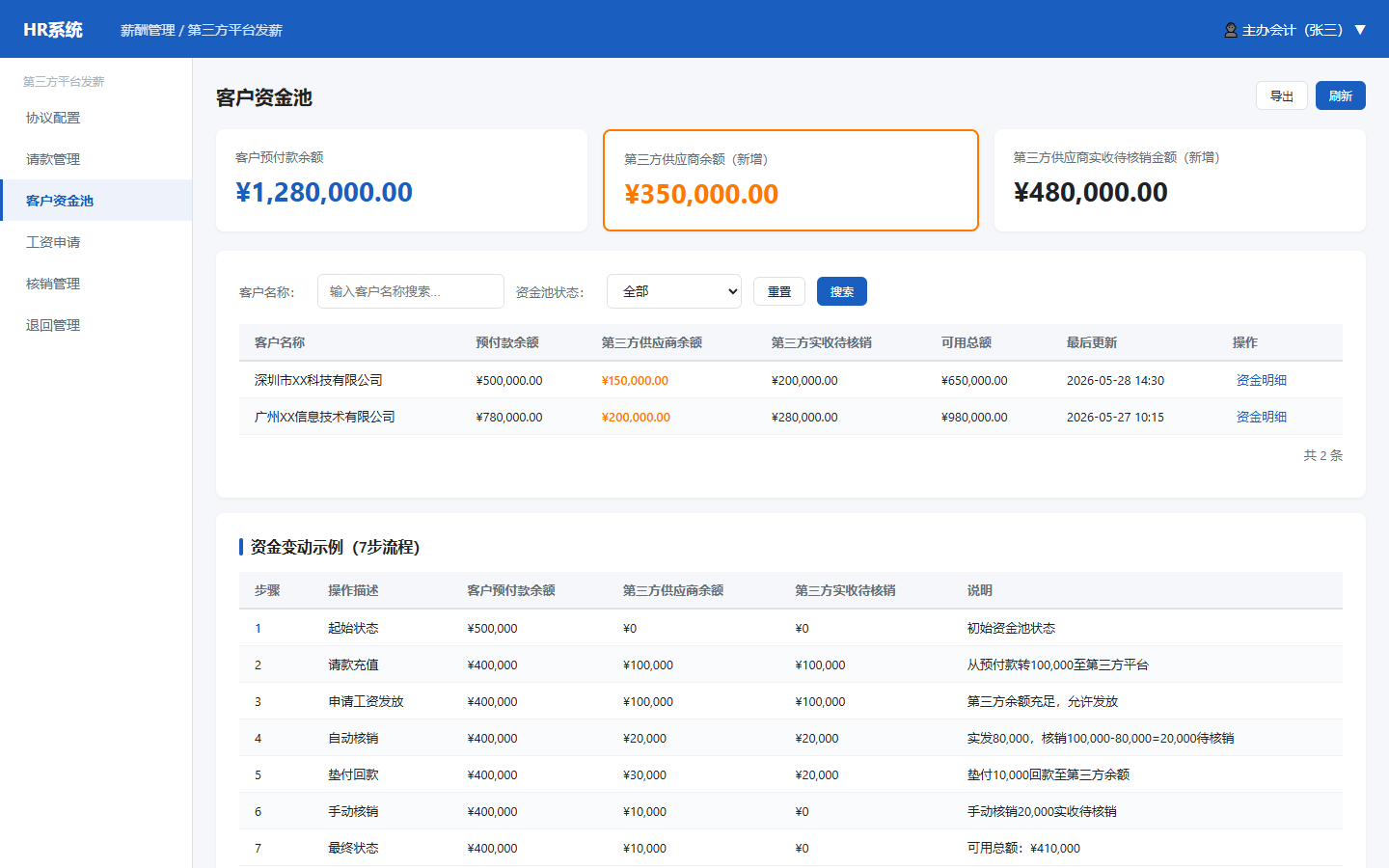

客户资金池是本次设计的核心变化点。在原有”预付款余额”基础上,新增了两个字段:第三方供应商余额、第三方实收待核销金额。

如上图所示,客户资金池概览页面展示每个客户的五个核心数据:客户名称、预付款余额、第三方供应商余额(新增)、第三方供应商实收待核销金额(新增)、可用总额(预付款+第三方余额)。支持按客户名称模糊搜索,按资金池状态(正常/余额不足)筛选。

以下通过一个7步资金变动流程来演示各个字段如何联动变化:

工资申请是整个流程中最关键的校验环节。设计为三步向导流程:选择工资单 → 确认信息 → 提交审核。

如上图所示,选择工资单,按发放月份和客户名称筛选工资单,支持多选。列表展示客户名称、发放月份、发薪人数、实发金额合计、个税合计、发薪状态。页面关键展示当前第三方供应商余额与已选工资单实发金额合计的实时对比。

当第三方供应商余额 < 实发金额合计时,显示错误提示、展示余额缺口金额(差额=实发合计-第三方余额),引导用户先进行请款充值。这个设计把资金风险拦截在了提交之前,而不是等到审批通过后才报错。提交审核可填写备注说明,展示审批流(发起人→分公司经理→区域客服总监→财务审核→第三方平台自动发放),点击提交后启动审批流程。

审批通过后,系统自动调用第三方平台发放接口,无需出纳手动操作。发放完成后同步扣减第三方余额并生成核销记录。

核销管理支持手动专款核销和自动核销两种模式,是本方案”自动化”理念的核心体现。手动专款核销需要填写:客户名称、费用类别、核销类型、核销金额、核销说明。费用类别的科目映射关系如下:

自动核销规则:在工资发放完成后自动触发。系统生成专款核销单,自动执行匹配:

自动核销记录字段包括:核销单号、客户名称、触发来源、实收待核销金额、核销金额、剩余待核销、核销时间、状态(全额/部分)等。自动核销结果需人工确认后方可最终生效。

退回管理覆盖三种场景:请款退回、工资退回(作废)、核销退回,分别对应资金流的不同阶段。退回管理页面采用三Tab布局,分别对应三种退回类型。

需要注意的设计细节是,工资退回(作废)是一个高风险操作,因为涉及报税同步冲销和开票红冲。系统需要确保退回金额从第三方余额扣除后正确恢复至客户预付款,同时报税记录中的相应数据同步标记为作废,已开具的客户费用发票自动生成红冲记录。三个操作必须在同一个事务中执行,任一环节失败则整体回滚。

如果两个主办会计同时对同一个客户发起请款,在审批通过前系统余额尚未扣减,可能出现”两笔都校验通过但合计超过预付款余额”的情况。需要使用数据库行锁机制,余额校验和扣减放在同一个事务中执行,确保并发安全。

比较常见的是尾差误判问题。如果发薪金额和实收待核销金额接近但不完全相等(如¥80,000.01 和 ¥80,000.00),自动核销会判定为”部分核销”并留下¥0.01的尾差。这是会计人员最头疼的问题之一。针对这个问题可以增加自动核销的容差阈值(如¥1.00),差额在阈值内自动归为”全额核销”并记录尾差调整日志。产品设计上该阈值应可配置,不同客户可设置不同容差。

另外,工资退回后的报税和开票同步需要特别注意逆流程的通畅。比如工资退回(作废)需要同步冲销报税记录和红冲开票,但报税数据可能已经上报至税务系统。如果在报税截止日后执行退回,本月报税金额不变但实际发薪金额减少,会导致下月报税时出现差额。所以退回操作是系统需要增加”是否已报税”的判断。如果已报税,仅执行工资退回和开票红冲,报税冲销推迟到下个申报期处理,并在系统中记录待冲销标记。

这套第三方平台发薪方案本质上是在现有的银行代发体系旁新增了一条完整的资金管理链路。建议灰度上线时优先选择1-2个使用频率高、金额较小的客户做试点,验证请款→发薪→核销→退回全链路无误后再逐步放开。

本文由 @首席道歉官 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Pexels,基于CC0协议

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。