别把“小额”当“小生意”——每天 10 亿笔 1~50 元交易,才是撑起支付巨头真实现金流的地基。本文拆给你看:费率 0.1% 也能靠“笔数复利”撬动 30% 利润;钱包余额沉淀的“无息负债”如何变现金奶牛;以及监管备付金、断直连后,巨头怎样用“收单侧+账户侧”双牌照再筑城墙。看懂小额支付,才算拿到互联网金融的底层密码。

如果把大额支付系统比喻为金融机构间的“高速主干道”,小额支付系统则是车水马龙的“支线干道”。它更侧重于支持日常跨行业务,因此可以全天候运行,并处理借贷记双向业务。由于要承载更多业务,因此他采用批量打包的方式进行资金净额清算。

当然承载的业务多了就会有很多的复杂特性,这次我们就把小额支付业务与他的核心原理做个深度拆解。

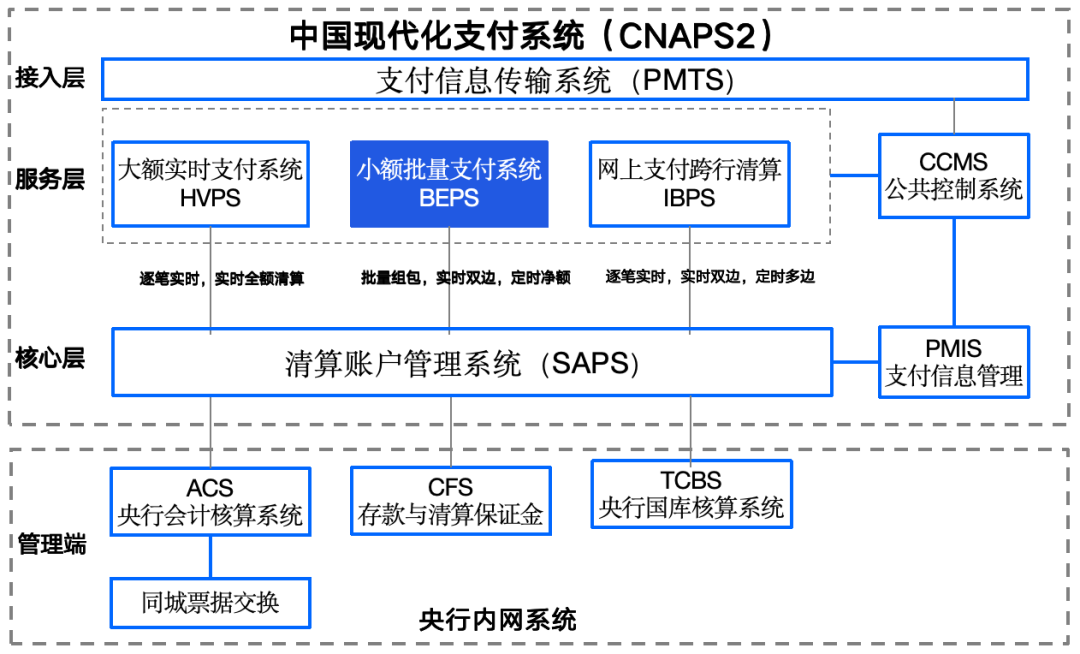

图1:小额总体架构(参考人行资料)

1)小额所在位置:

从上图我们可以看到,小额支付系统与大额和超网系统并行,主要处理借记业务及100万元以下的贷记业务,包括汇兑、代收、承兑汇票、通存通兑、代收付和国库资金划拨等。

2)小额系统特点

小额系统通过“批量打包、实时轧差、定时净额结算”的方式提高处理效率,支持借记和贷记两种方向,并提供普通、定期、实时等多种模式。

3)CIS退出舞台

小额曾有一个名为“全国支票影像系统”(CIS)的工具,用于处理纸质票据的跨行交换。通过影像技术,该系统将票据信息发送给签发银行进行真伪验证,这一过程称为“票据截留”。不过随着电子票据的普及CIS也逐步从人行清算系统中淡出了。

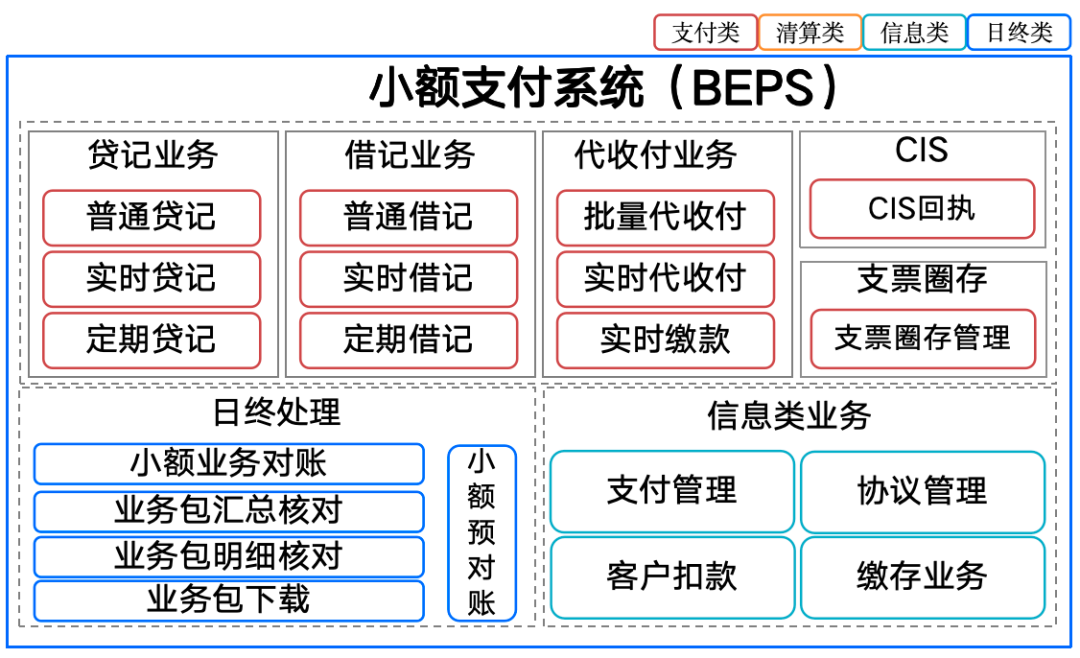

图2:小额功能架构(来源人行接口文档)

小额支付系统对外提供了丰富的功能,包括多种贷记付款、借记收款,以及全国各地代收付中心的跨行缴费业务。

1)贷记、借记业务:

这两类业务是小额支付的主力军,几乎囊括了商业银行跨行清算的所有业务种类。

2)代收付业务

这是代收付中心与银行间的业务,需要委托人先与银行签协议。之后,代收付中心执行跨行收款或付款。由于代收付中心没有在央行开设清算账户,所以直接通过收款银行的账户完成清算。

3)信息类业务

这部分是辅助交易,是提供给个人、企业在借记业务,代收付业务中进行签约和协议管理的。

5)日终处理:小额支付日终对账的应用功能。

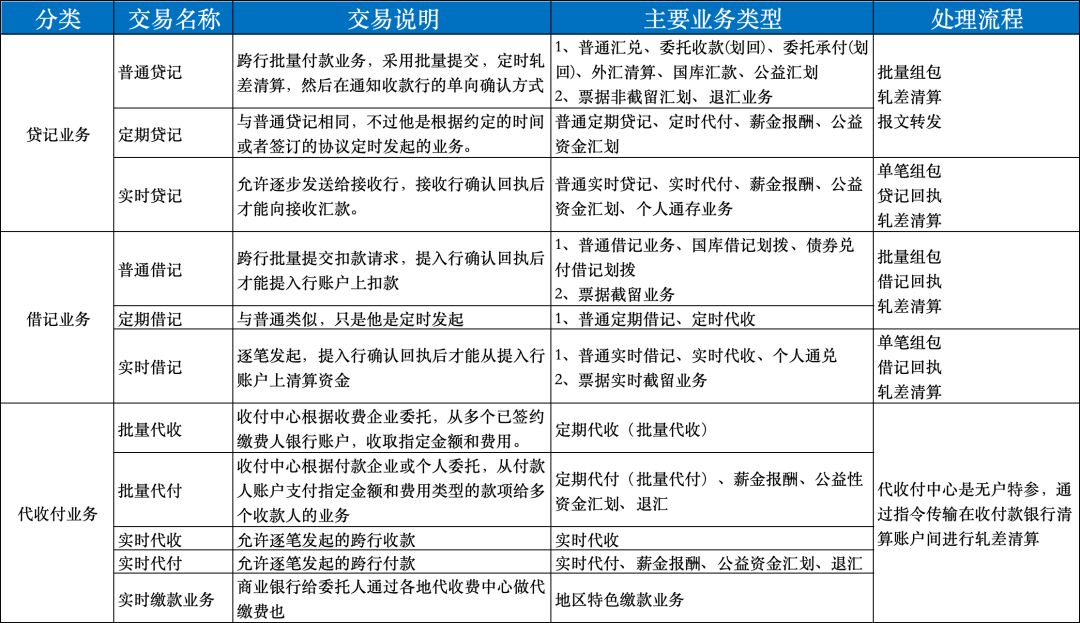

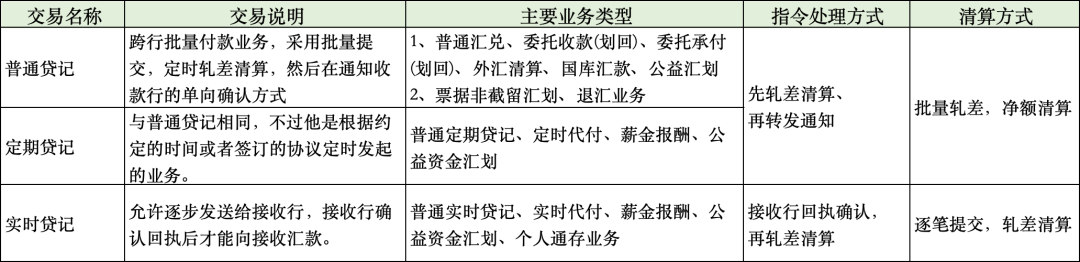

每类交易模式详细说明请参看下表。

图3:小额支付交易模式和业务类型

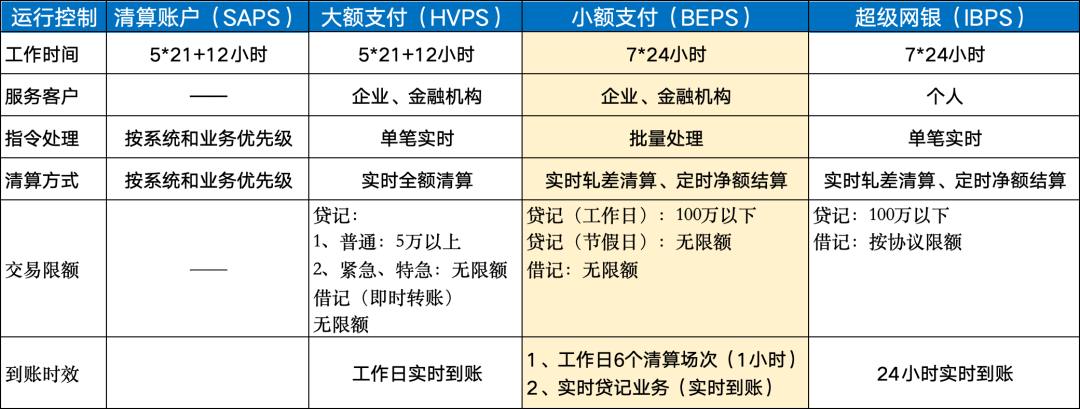

小额支付系统为7*24小时全天候受理业务,他采用“批量处理、实时双边轧差,定时净额结算”的方式给银行清算资金,这种特性使得它适合小额批量业务,并且资金到账时效比较慢。

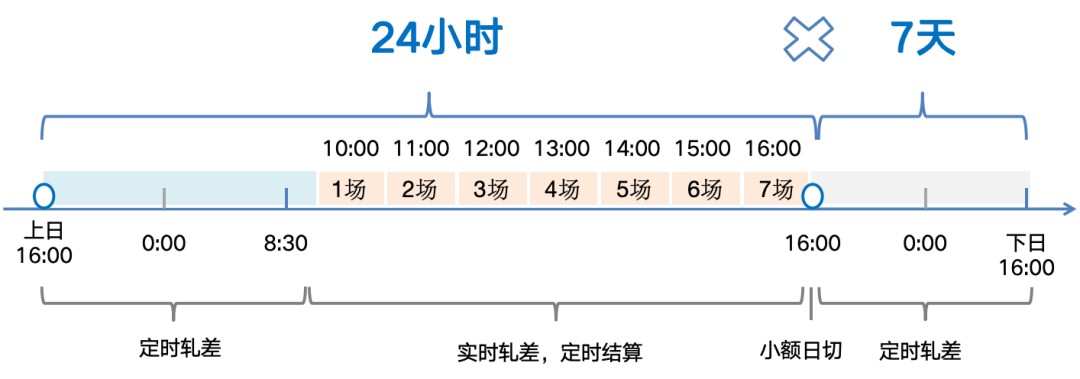

图4:小额支付特性1、小额运行时间

图5:小额运行时间

1)7*24小时全天候:小额的工作时间也是跨自然日的,从上一天16:00到当天16:00日切为一天。

2)日间多场资金清算:工作日小额日间会分成多个清算场次进行实时轧差,定时净额结算资金。

3)非工作时间定时轧差:非工作时间仅接收报文并进行轧差处理,不提交SAPS清算。此时,接收指令的银行需为客户垫资,直到下一个工作日首场清算时通过SAPS完成清算。所以非工作日延迟几个小时也有可能。

小额贷记业务:工作日100万以下,节假日无限额;

小额借记业务:无限额02、小额清算原理

小额业务非常丰富支持11中交易模式,100+的业务类型、1000+的业务种类,全去了解不太可能。其实只要抓住他的核心原理与流程就能够轻松掌握了。

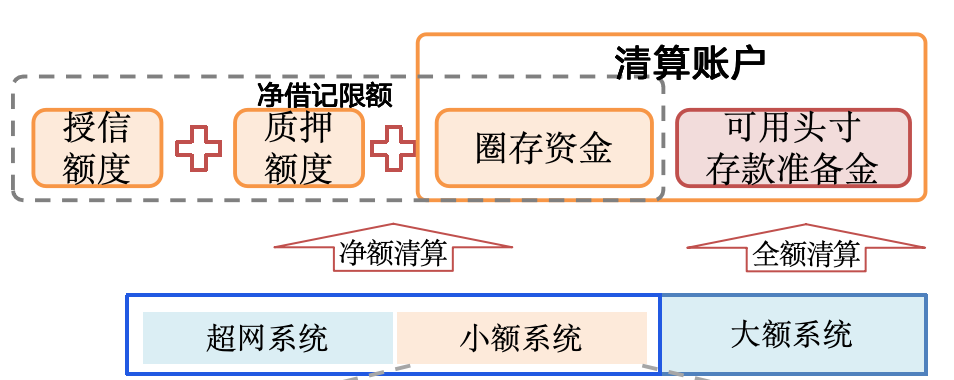

图6:小额与超网共享净借记限额

小额采用的轧差净额清算,因此他与大额系统的额度分开,与同样是净额结算的超网共享“净借记限额”。他的具体组成如下:

净借记限额组成

1.圈存资金:是参与者需支付现金,由人行会从其清算账户中冻结部分资金作为清算担保。

2.质押额度:仅有圈存资金是不够的,参与者还需要质押一些国债、央行票据等优质资产给人行用来保障资金清算。

3.授信额度:如果钱不还不够,可以找央行借钱,央行根据参与者的资质提供授信额度,确保资金顺利清算。

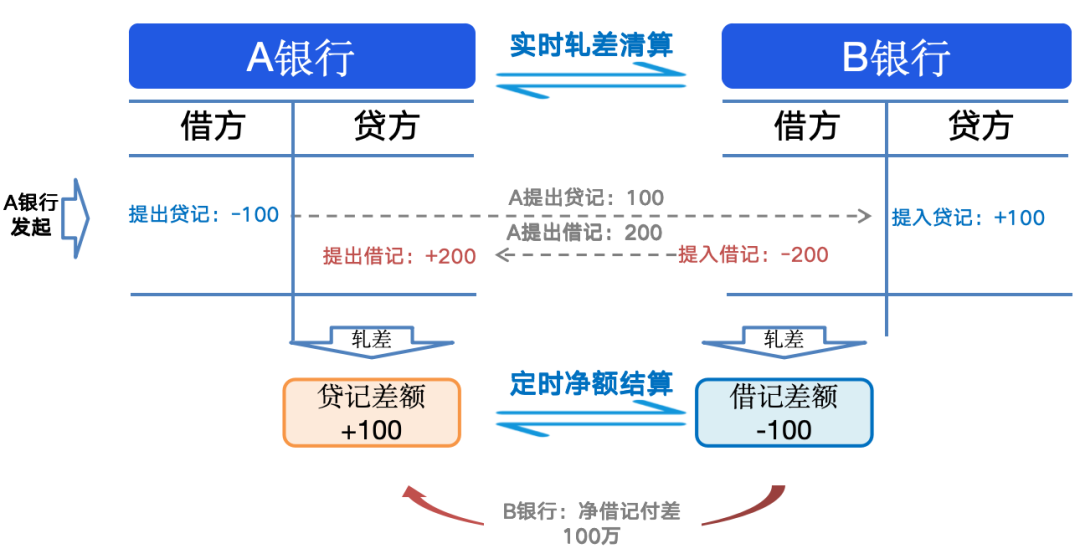

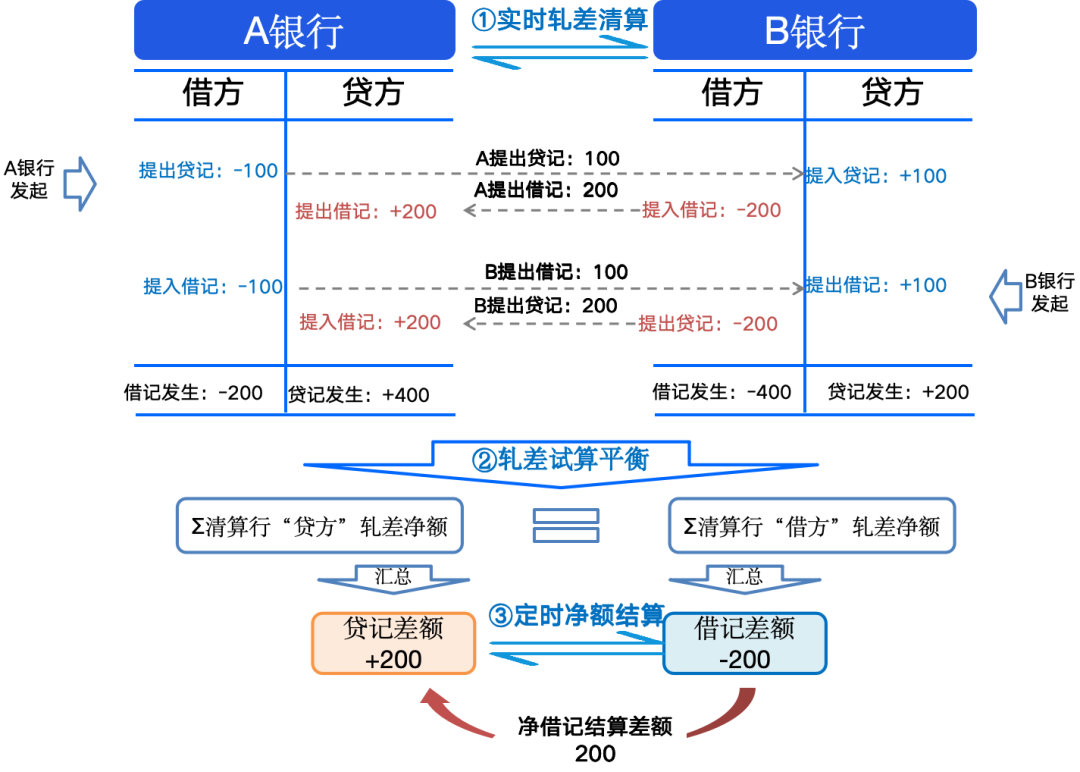

图7:双边轧差净额清算

小额采用了“实时轧差清算,定时净额结算”的机制,他先实时的对两家参与者之间的交易进行“双边轧差”计算出一个净额,然后定时完成净额的结算。

为什么不“实时净额结算”呢?

因为,在高并发场景下,两家银行同时还会与其他银行进行清算,此时就会出现资源竞争;

例如:你清算的时候额度是够的,结算的时候额度可能被别的银行抢走了。

因此,先实时进行“双边两两轧差”占用额度,再定时执行“全场汇总轧差”提交SAPS记账,这样既避免了额度竞争,又提升了系统处理能力。

净借记限额这个概念让不少人感到困惑,其实它就是为轧差清算模式设置的一种额度管理方式。先来看看官方的解释:

净借记限额(官方解释)

为开立清算账户的直接参与者设定的、对其发生支付业务的净借记差额进行控制的最高额度。

其实这句话说的意思就是,“净借记限额”是用来控制参与者的“资金净流出”在设定范围内。

为什么“净借记”是净流出呢?

因为,两个银行清算账户(负债)间资金往来,在会计上是“借减贷增”,所以“借记”代表流出,“净借记”代表两个账户轧差后,谁是资金净流出方。详细计算过程参看上图。

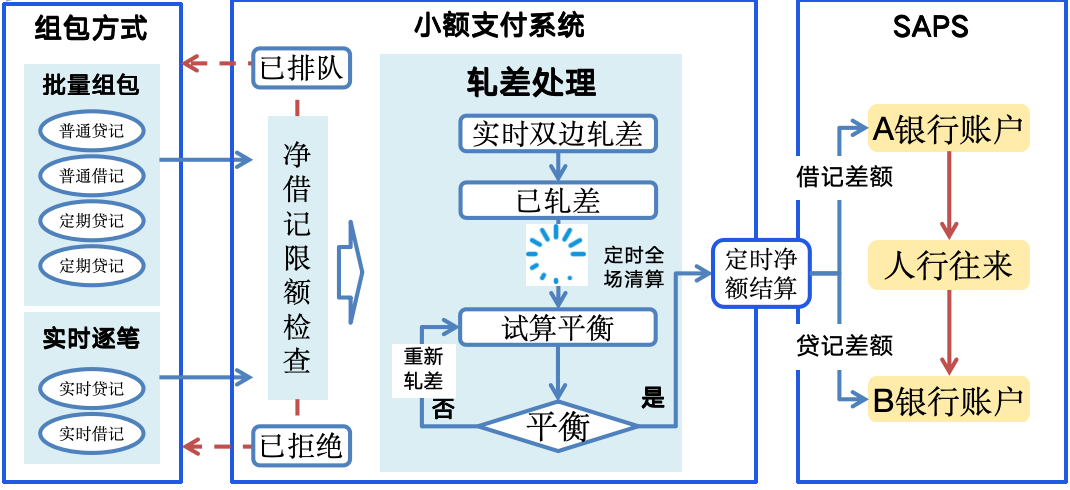

敲黑板,现在开始打开小额支付系统的黑盒,给你介绍他的核心原理。

小额清算过程分为“报文组包、净借记限额检查、实时轧差、定时结算”四个步骤,下面我就来拆解下这核心处理流程。

图8:小额清算处理流程

1)批量和逐笔组包

小额有“批量和逐笔”两种组包方式批量组包:“普通借贷记、定期借贷记”采用了批量组包方式。逐笔组包:“实时借记、实时贷记”采用了逐笔组包的方式;

小额的组包规则

1、组包规则:每个包仅包含一对付款行与收款行的多笔收付往来报文。

2、组包节点:直联商业银行在行内系统组包,间联商业银行在前置机打包。

3、支付系统处理机制:CCPC仅对报文转发,不进行拆包/组包/轧差操作。

2)净借记限额检查

小额系统会对提交的报文进行净借记限额检查。检查通过后,普通批量业务进入清算排队,而单笔实时业务若不通过则直接拒绝,以确保效率,避免因延迟反馈引发纠纷。

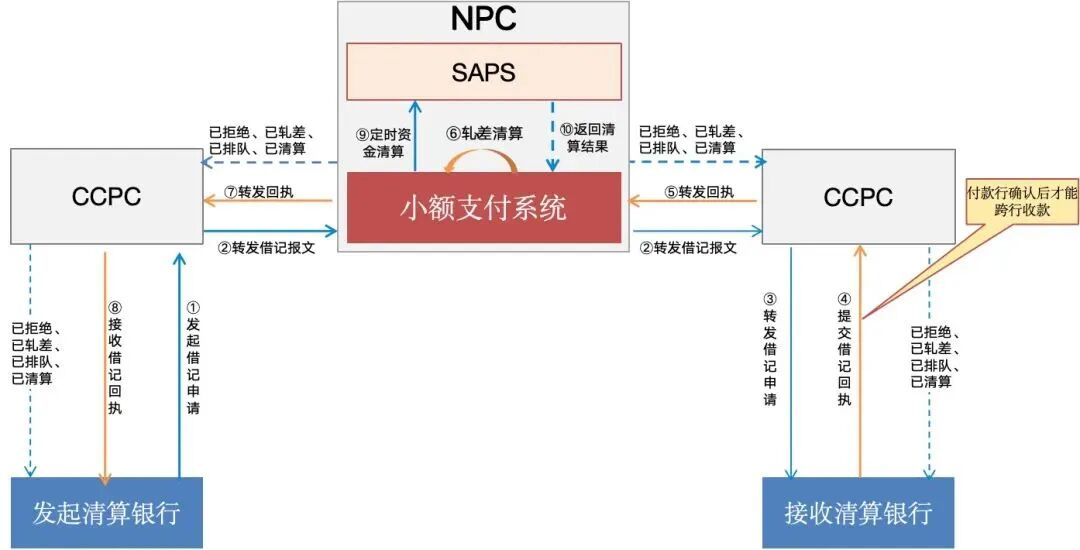

图9:小额清算与结算过程

3)实时轧差清算

检查通过后就进入“实时双边轧差清算”环节,由于一组报文是“收付款银行两两配对”,所以将收付数据计算出一个“双边净额”,随后通知参与者“已轧差”。

虽然,标记为“已轧差”的报文不会立即提交到SAPS进行记账,但是这类报文是不可撤销的,银行可以据此为客户结算资金了。

4)定时净额结算

到了指定清算场次,小额系统会在提交SAPS记账前,把这个场次所有的支付请求通过“试算平衡”重新算一遍。确保所有清算交易被正确处理,然后提交给SAPS完成记账处理。

如果“试算平衡”不平,则不会发送给SAPS清算资金,而是会自动查找数据,重新轧差直至平衡。详细计算过程参看上图。

了解了小额支付系统的核心原理,下面我们再来看小额支付的业务就很轻松了。

图10:小额贷记业务类型

贷记业务就是跨行汇款,只是小额这里不急不忙,他资金清算都是定时进行的,并且只能是指定限额以下的汇款(现在是100万),主打的就是一个7*24小时的全天候运行。

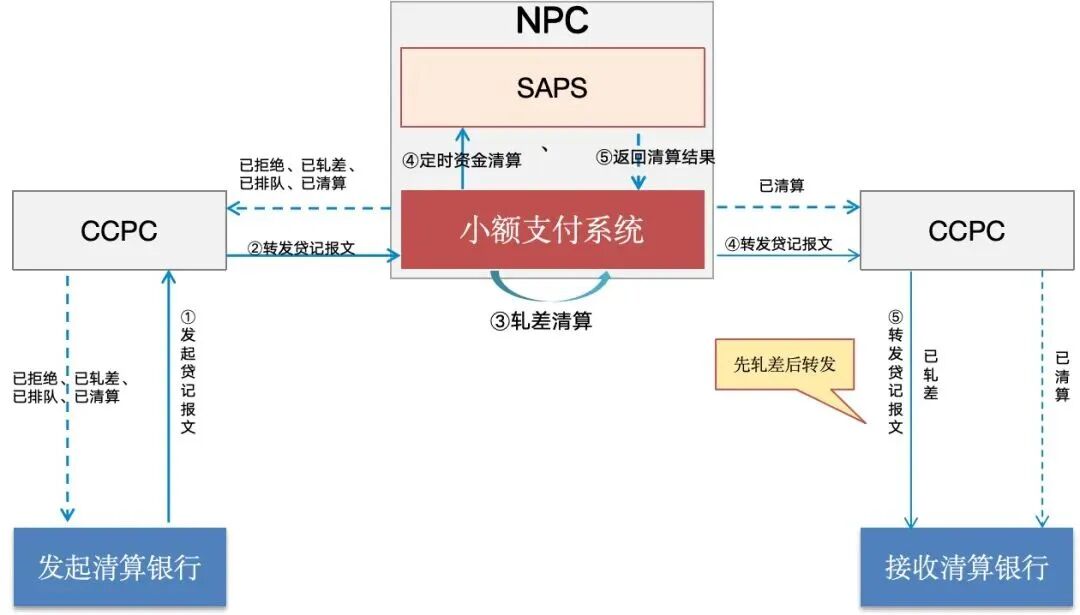

图11:普通贷记/定期贷记

普通贷记和大额汇款都是先轧差后转发,轧差后的报文可作为付款依据,收款行需先接收。小额资金清算是定时进行的,轧差报文经SAPS清算后,小额系统会通知银行清算结果。1、汇兑业务

汇兑业务是最为常用的的业务了,它可以提供给网银、银企直联等系统进行跨行汇款。也可以在柜面填写汇款单进行汇款。从下图的网银汇款界面可以看到,它支持大额、小额和超网的普通贷记,用户可自由选择付款方式。

图12:网银汇款界面2、票据非截留

普通汇兑除了包括汇兑和汇划业务外,还涵盖“票据非截留”业务。该业务适用于100万元以下的电子票据(如支票、本票和汇票),无需实物票据验证,托收银行可直接通过网络将票据信息发送给签发银行进行验证,并由签发银行直接向托收银行付款。

1)需要提前签订协议

定期贷记业务处理流程是与普通贷记相同的,它处理的前提是企业要与付款银行签订协议,根据约定的时间或者协议签订的时间发起付款业务。例如薪酬发放、养老金发放、保费缴纳等。

2)周期固定公共类服务

定期贷记适用于周期固定、交易量大的公共服务,这类服务的及时处理对社会稳定和企业运营很关键。

3)异常优先无需排队

与普通贷记不同,定期贷记在系统繁忙时有优先处理权。例如,在清算排队时,普通贷记需等待,而定期贷记则会被优先处理或直接拒绝,以提高效率。3.3、实时贷记

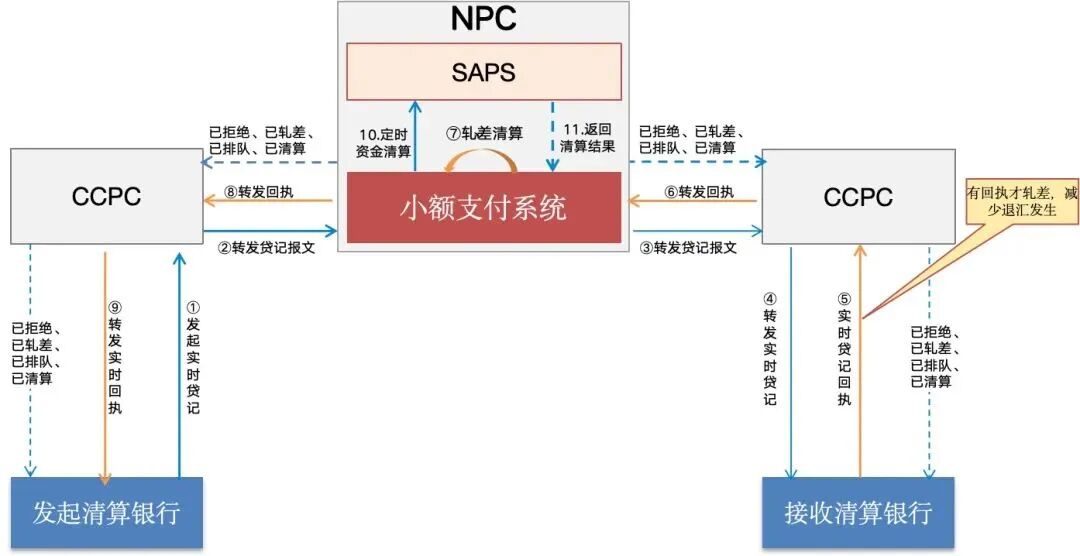

图13:小额实时贷记

1)实时到账无需“拼单”

实时贷记业务主打的就是一个快,它不用与普通贷记业务一样忍受低效的““拼单””处理,紧急的业务可以“独立一单”直接发送给小额支付系统进清算,这样处理起来效率会高很多。

2)无需排队实时知道结果

如果遇到清算排队,系统会立即返回拒绝信息,让发起者可以及时直到汇款情况,避免长时间等待后才发现汇款失败,导致客户业务受影响。

3)增加回执减少退汇发生

另外小额的实时贷记还有大额汇兑业务没有的特性,他在接收行增加了一个回执确认的过程,这样能减少因为账号不符造成挂账和隔日退汇问题的发生。

4)资金清算没有任何改变

当然实时贷记业务资金清算依然是“定时轧差净额清算”这是所有小额支付业务通用特性,谁也不能违背的,所以不能接受就要走其他通道进行汇款。

小额支付系统“借记业务”才是其“精华”,提出银行可以通过借记业务从付款人账户进行跨行收款,看着是不是很厉害。当然借记业务也不是可以随便乱来的,我们先看下小额借记支持哪些业务类型。

图14:小额借记业务类型

图15:普通/定期借记业务

1)“拼单”收款无限额

了解了普通贷记,我们再看普通借记其实也就很好理解了。就是可以跨行发起收款业务,但是收款申请要““拼单””,组成一批交易之后才能发起。并且没有100万的金额限制了

2)增加回执确认清算

借记业务能够跨行收款确实非常厉害,那也是因为场景需要。从上图可以看到借记业务都是需要有付款银行确认交易后返回“借记回执”后才能轧差清算的。

3)票据类业务为主

普通借记业务都是有票据、托收凭证,以及通过CIS传递影像给付款银行来验证票据真伪,在付款银行确认后才能扣款。因此整个业务开展还是比较稳妥的,没有明细的瑕疵,薅羊毛就别想了。

定期借记是一些提前约定时间或签订扣款协议的业务。这里面就包括定时代收公积金、电费、水费、燃气费、暖气费等民生类的跨行代收业务。他的业务也都是“周期固定、金额小、笔数多、到账时效对公共生活影响大”等特点。因此特别划分出这个业务类型来单独优先处理。

定期借记业务的流程是与普通借记一样的,参考普通贷记流程就可以了,这里不再赘述了。

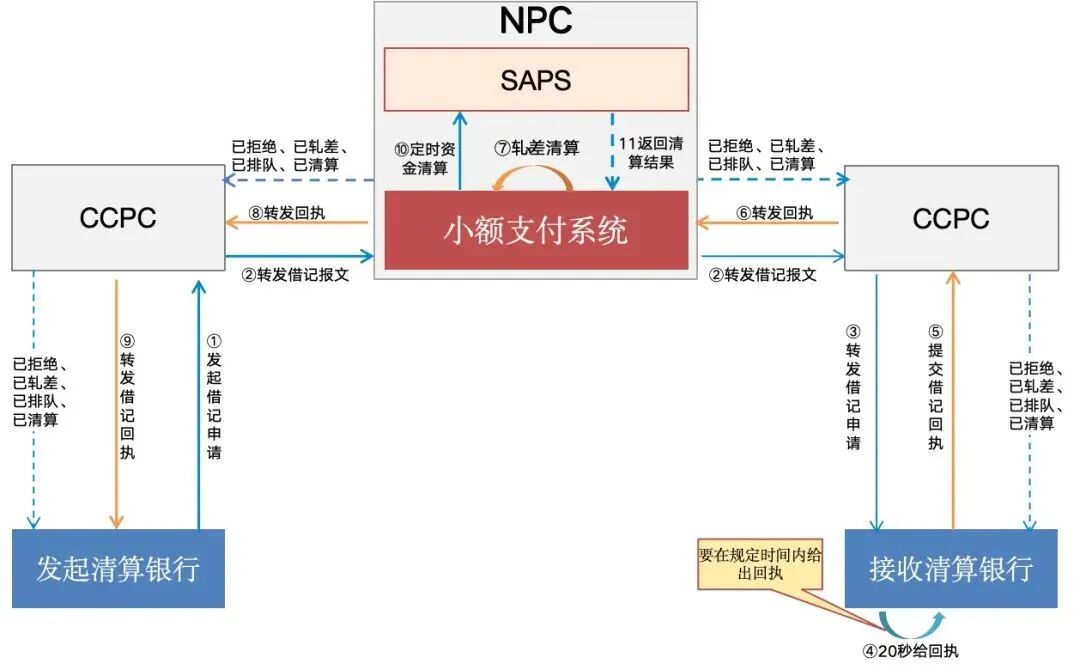

图16:小额实时借记业务流程

实时借记与“普通贷记”处理流程是一样的,区别主要有以下两个特点

1)逐笔提交

实时借记业务不用“拼单”了可以逐笔向小额支付系统发起申请,如果出现头寸不足、清算排队等情况就直接可以拿到驳回结果,无需长时间等待。

2)实时回执:

实时借记回执时效性是有要求的,需要在20秒内返回。这样才能起到实时的效果嘛。

看上图,流程图与其他借记业务类似,只是多了一个20秒内回执的要求,这就需要收款行能够进行自动进行回执处理。(出了漏洞就会被薅羊毛哦)

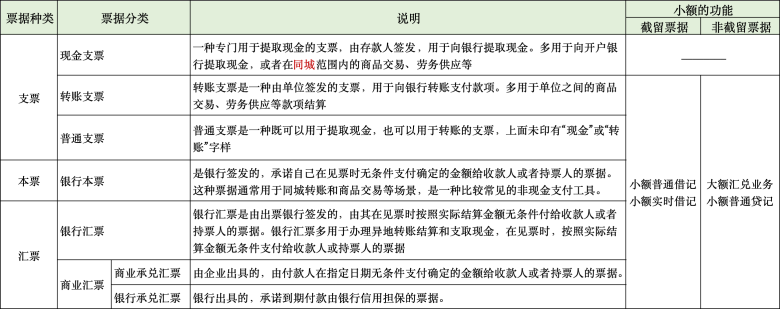

小额支付系统借记业务主营业务其实是“支票、本票、汇票”业务的跨行收款与汇划业务处理。这里包括了纸质票据的截留业务和电子票据非截留业务;

图17:截留业务类型

1)纸质票据截留,退出历史

由于我国现在还有纸质票据的流通,因此为了防止假票的出现。纸质票据要进行截留处理,通过影像技术传输给签发银行进行核验。随着电子票据的普及“截留”业务也逐步退出历史舞台。

2)电子票据非截留,主流形式

电子票据则直接可以在线上进行票据验证,这种线上化的处理叫“非截留”票据处理。这类票据是现在的主流跨行交换票据。

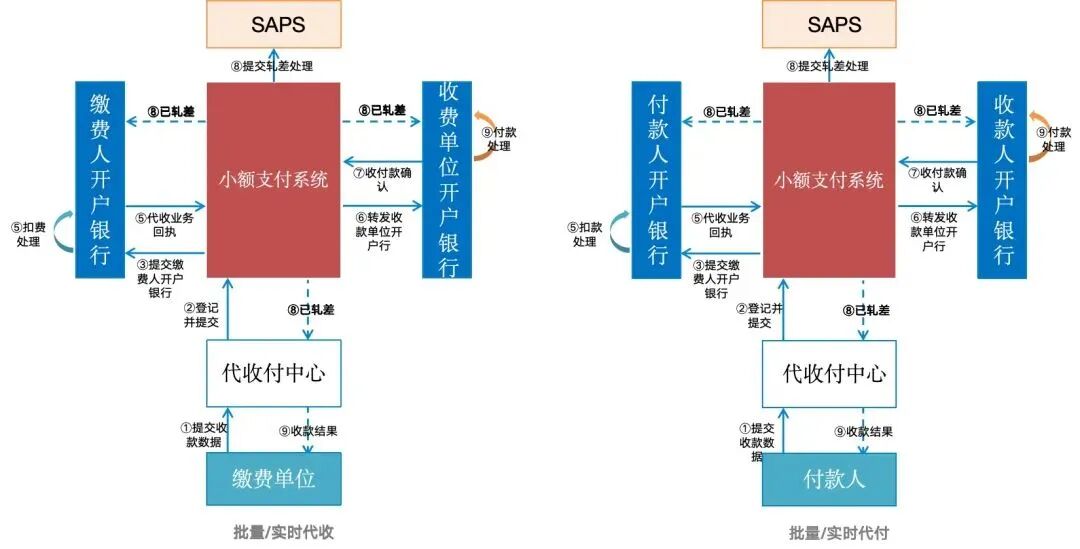

图18:代收和代付业务

1)各地代收付中心承接

这类业务是全国各地的代收付中心处理的,他主要负责日常的公共事业类代收和代缴费业务。

2)无户特参依赖银行账户

需要说明的是“代收付中心”属于无户特许参与者。没账户就只能依托银行账户来处理。

代收付中心会先把已经签订扣款协议的用户文件给“付款银行”确认收款,然后再给收款单位的银行确认付款,最后小额支付系统根据收款银行的回执完成轧差清算。

小额支付业务虽然在汇款金额,资金清算时效上不如大额支付系统,但是其承载的业务是非常丰富的,并且提供的跨行资金结算的操作也更加的细腻,能够支持的业务也非常庞大。可以说大额支付系统是央行与金融机构“大口径管道”的话,小额支付系统则是这个大管道与金融机构之间密布的管网。

最后,不管是“大额支付”还是“小额支付”,其实都是面向金融机构和企业提供服务的,他终究 还是太重量级了。那人行对于我们普通民众有哪些更适合的支付系统呢?下期我们将介绍“网上跨行清算系统”(IBPS)。

本文由人人都是产品经理作者【刚哥】,微信公众号:【刚哥白话】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。