Anthropic的联合创始人兼CEO Dario Amodei近期分享了他对AI在科学领域应用的深刻见解,特别看好AI在生物学和神经科学中的潜力。本文将深入解读AI如何加速生命科学研究进程,分析Biotech行业的发展趋势,并探讨未来几十年内可能出现的突破性进展。

Anthropic 的联合创始人兼 CEO Dario Amodei 在今年 10 月分享了他对 AI 如何显著改变人类社会的看法,其中他对生物学和神经科学领域的发展潜力最为期待。他预测,powerful AI 支持的生物学、神经学研究将大幅加速,未来 50-100 年的进展可能被压缩到 5-10 年内完成。我们处于“压缩的 21 世纪”:“随着 powerful AI 的出现,我们或将在几年内实现原本需要整个 21 世纪才能达到的生物学和医学突破”。

AI 在生命科学中的不仅是充当数据分析工具,AI 有潜力全面加速研究进程,充当“虚拟生物学家”:设计实验、指导研究,甚至操控实验室机器人完成实验操作。过去许多生物学的重大突破源自极少数天才研究员的发现,而 AI 的加入,相当于为研究团队增加了更多具备创造力的研究员,可以将关键突破的发现率提高 10 倍或更多。

在今天这个节点上,想要把握 Biotech 未来的发展,我们有必要先回顾行业过去的成功模式。本文是 Pear VC 对过去 15 年 Top 50 Biotech 公司的研究(局限于北美和欧洲)。研究细致地对这些 Biotech 公司产品分布、创始人背景、资本来源、核心驱动力、财务回报等情况进行了分析:

• Top 50 中药物研发公司(46 家)远远多于诊断公司(3 家)和医疗器械公司(1 家)。药物研发公司大部分关键药物来源于学术机构(46 家中有 20 家);其中平台驱动公司和资产驱动公司比例相当,分别是 24 家和 22 家。

• Top 50 中 22 家是 VC 孵化的,Third Rock、ARCH、Atlas、Flagship 是背后常见的 VC,这些 VC 都采用 Venture Studio 或类似的形式紧密参与 Biotech 企业运作。

• 北美和欧洲 Biotech Top 50 中的一半成立于旧金山湾区或泛波士顿地区,仅有三家成立于美国之外。

• 对比科技行业和 Biotech 行业的 Top 50,我们发现尽管科技行业的平均 MOIC 高于 Biotech 行业,但二者 Top 50 名单中的整体 MOIC 是非常接近的。并且 Biotech 行业 Top 50 的首次退出时间明显少于科技行业,二者分别是 4.7 年和 8.2 年。

• 未来,我们预测药物研发类企业将继续主导;会有更多平台型公司的诞生。

• 制药行业每年在全球研发的支出超过 2000 亿美元,但在软件方面的投入却远远不足,许多 Biotech lab 使用的软件体系仍然非常陈旧、分散。我们预测 LLM 和 AI 将会在药物研发价值链有更重要的影响,例如药物发现或靶点发现。因此,Biotech 行业对更智能的软件的需求会催生一批 Biotech SaaS 的涌现。

💡 目录 💡

01 研究方法

02 Biotech 行业 Top 50

03 财务表现

04 科技行业和 Biotech 行业 Top 50 的表现有什么不同?

05 过去,现在,和未来展望

生命科学公司致力于将科学发现转化为药物、诊断工具和技术,显著改善人们的生活质量。在过去 15 年,该领域取得了巨大进展:多种影响深远的药物获得批准,如新冠疫苗、检查点抑制剂(checkpoint inhibitors)、GLP-1 激动剂(GLP-1 agonists);新兴治疗方式逐渐成熟,如基因治疗、细胞治疗、基因编辑、蛋白质降解剂、抗体偶联药物(ADCs)、放射药物等;生物学研究和诊断技术也日益普及,如 NGS、表观遗传学、转录组学、蛋白质组学、单细胞生物学、空间生物学、类器官等)。

许多生物科学技术初创企业为患者、投资者和行业创造了巨大价值。在本文,我们选出了 Top 50 致力于药物研发(therapeutics)、诊断方法(diagnostics)和医疗器械(life sciences tools)的 Biotech 公司。因研发周期较长,本文聚焦过去 15 年内成立的公司。

我们将公司在上市或被收购时的估值作为衡量标准,筛选出 50 家并对其排序。对于上市后并保持独立的公司(尽管估值不是完美的指标),我们考察了其 IPO 或截至 2023 年 12 月 31 日的市值。

为了更好地了解 Top 50 Biotech 公司的特点,我们对它们的核心产品、创始 CEO 和科学创始人的背景、核心项目和技术的来源、成立地点、首次退出所需时间以及其他特征进行了研究。

我们使用 Pitchbook 筛选了致力于药物研发、诊断方法和医疗器械的初创公司,成立时间限定在 2009 年 1 月 1 日至 2023 年 12 月 31 日期间,这些企业都成立于美国、加拿大和欧洲。随后,我们调查了这些公司被收购时的预付款、拟定估值,以及其 IPO 时或截至 2023 年 12 月 31 日的市值,选取其中的最高值作为排名依据。

值得一提的是,部分公司在 IPO 时估值很高,但由于后续临床试验结果不佳等原因,未能实现原有估值,这类公司也可能被包括在内。不同投资者在公司上市后退出的策略各不相同,而我们之所以采取以上筛选标准,是为了优先考虑在此期间对投资者财务回报潜力最大的公司。

在本文中,我们并不考虑从大公司拆分(spinouts)的情况。例如,我们排除了 Cerevel Therapeutics 和 Viela Bio 两所公司(前者 2018 年从辉瑞中脱离出来,2023 年以 87 亿美元被艾伯维收购;后者 2018 年从阿斯利康中脱离出来,2021 年以 30 亿美元被 Horizon 收购)。然而,我们决定将 Grail、Telavant 和 Immunovant 三所公司纳入分析中。其中,Grail 从 Illumina 分拆出来后专注于不同于 Illumina 的 NGS 工具平台的产品应用,Telavant 原本从属于 Roivant 公司,而 Roivant 本身是一家初创公司。

除此之外,我们交叉参考了 Crunchbase、Pitchbook 以及生物技术行业的相关新闻和报告,将几所公司补充到了分析名单当中。本文中的公司和创始人信息皆来源于一手数据,如公司网站介绍、新闻稿、SEC 文件、新闻等。

1)本文采用估值作为排名标准,但该标准可能无法完美反应公司的内在价值或影响力。

2)很多公司最终为患者或行业带来巨大收益,但是早期以低估值被退出,本文没有将这些公司纳入分析。

3)部分所选公司在 IPO 或收购时估值很高,但由于临床或商业方面的失败而未能实现估值。

4)本文仅关注取得显著成功的公司,而未与相对失败的公司进行比较,因此结果可能存在幸存者偏差。

5)所能获取的数据和资源有限。

6)用于排名的估值没有根据通胀情况而进行调整。

在 Biotech 行业 Top 50 中,药物研发公司、诊断公司和医疗器械企业分别有 46 家(占 92%)、3 家(占 6%)、1 家(占 1%)。

Pear VC’s Biotech Behemoth rankings

其主要产品的概述如下:

药物研发公司

• 药物研发公司专注于适应症

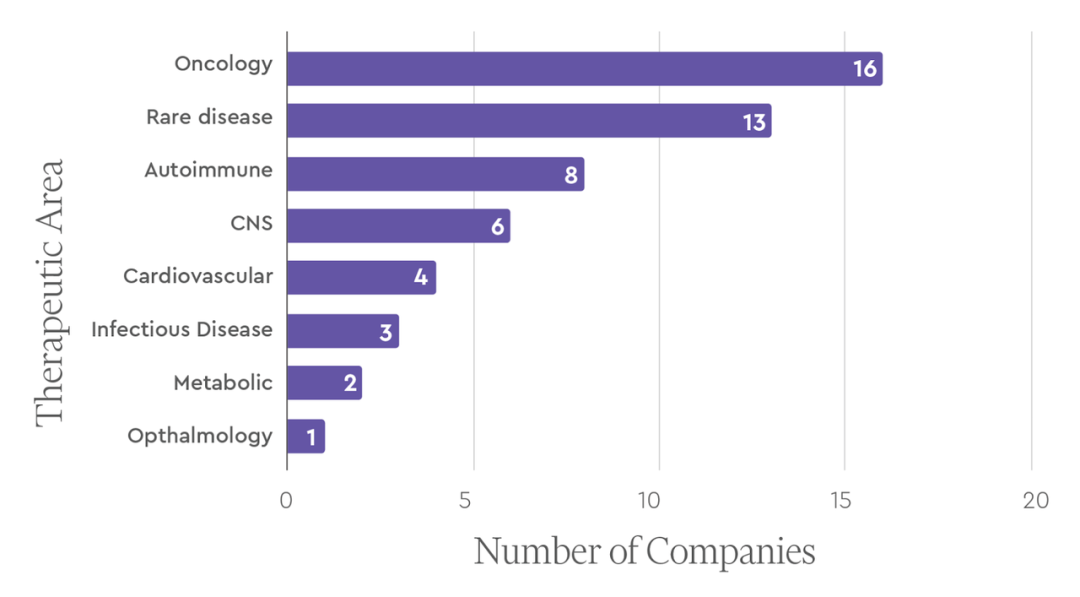

这 46 家药物研发公司涵盖了主要的适应症领域,包括肿瘤学、免疫学、中枢神经系统(CNS)疾病和传染病。其中,肿瘤学是最常见的主要治疗领域(16 家企业,占 34.78%),其次是罕见病(13 家企业,占 28.26%)。

• 药物研发公司的产品所处的临床阶段

(截至 2023 年底)

截至 2023 年底,在这些药物研发公司的主要医药项目中,已有其半数以上(52%)获得了 FDA 的批准,约四分之一进入了第三阶段临床试验,其余则处于更早的临床阶段。

• 药物研发公司的获批药物概况

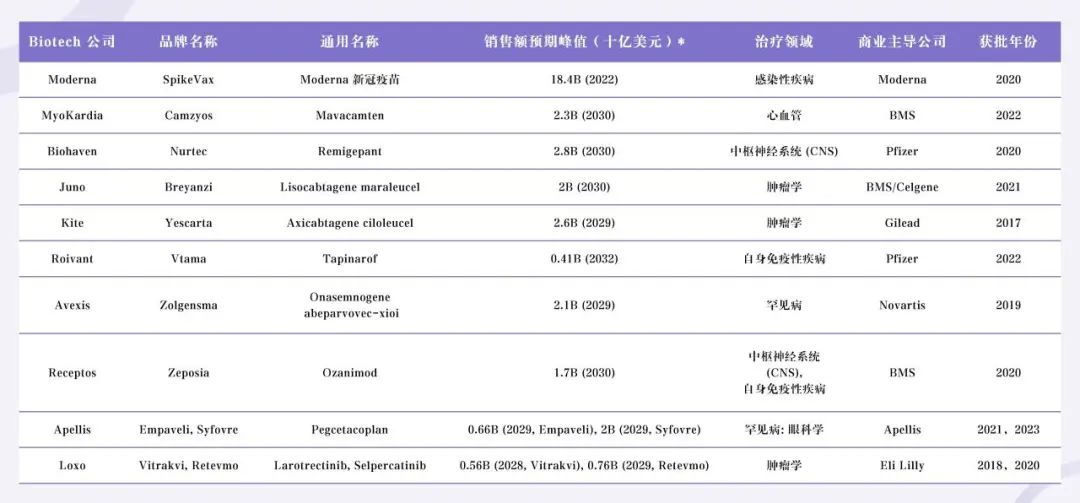

我们调查了上述药物研发企业所研发药物的获批情况,发现企业估值通常与获批药物的销售额预期峰值呈正相关。

来源:GlobalData

• 平台驱动还是资产驱动?

生物科技公司平台驱动依靠核心技术平台开发多个治疗或诊断产品,而资产驱动则专注于单一或少数具体产品的研发和商业化。

在上述的 46 家药物研发公司中,平台驱动型企业(共 24 家)略多于资产驱动型企业(共 22 家),两者数量相对均衡。此处,平台的定义是:一种能够带来多个资产(治疗或诊断产品)的关键技术或研发方法。平台驱动型企业中存在几个主要主题,包括:

• 细胞疗法:如 Juno、Kite、Sana、Lyell、Arcellx

• CRISPR 技术:如 CRISPR Therapeutics、Intellia

• 计算驱动的药物研发方法:如 Nimbus、Recursion

• 基因疗法:如 Avexis、Spark、Krystal Biotech、Audentes

平台驱动型企业的四大主题

诊断公司 & 医疗器械公司

在排名前 50 家企业中,只有 4 家企业专注于诊断或医疗器械领域。Grail 于 2018 年成立,研发并推出了用于多种癌症早期检测的 Galleri 测试。10X Genomics 于 2012 年成立,产品是细胞基因组和转录组详细测序及表征相关的仪器和试剂。Foundation Medicine 于 2010 年成立,开发了多种基于组织的肿瘤学基因测试,并于 2015 年被罗氏(Roche)收购。Guardant Health 于 2012 年成立,开发了多种基于液体活检的肿瘤学测试,可用于早期和晚期癌症的检测。

创始人概况

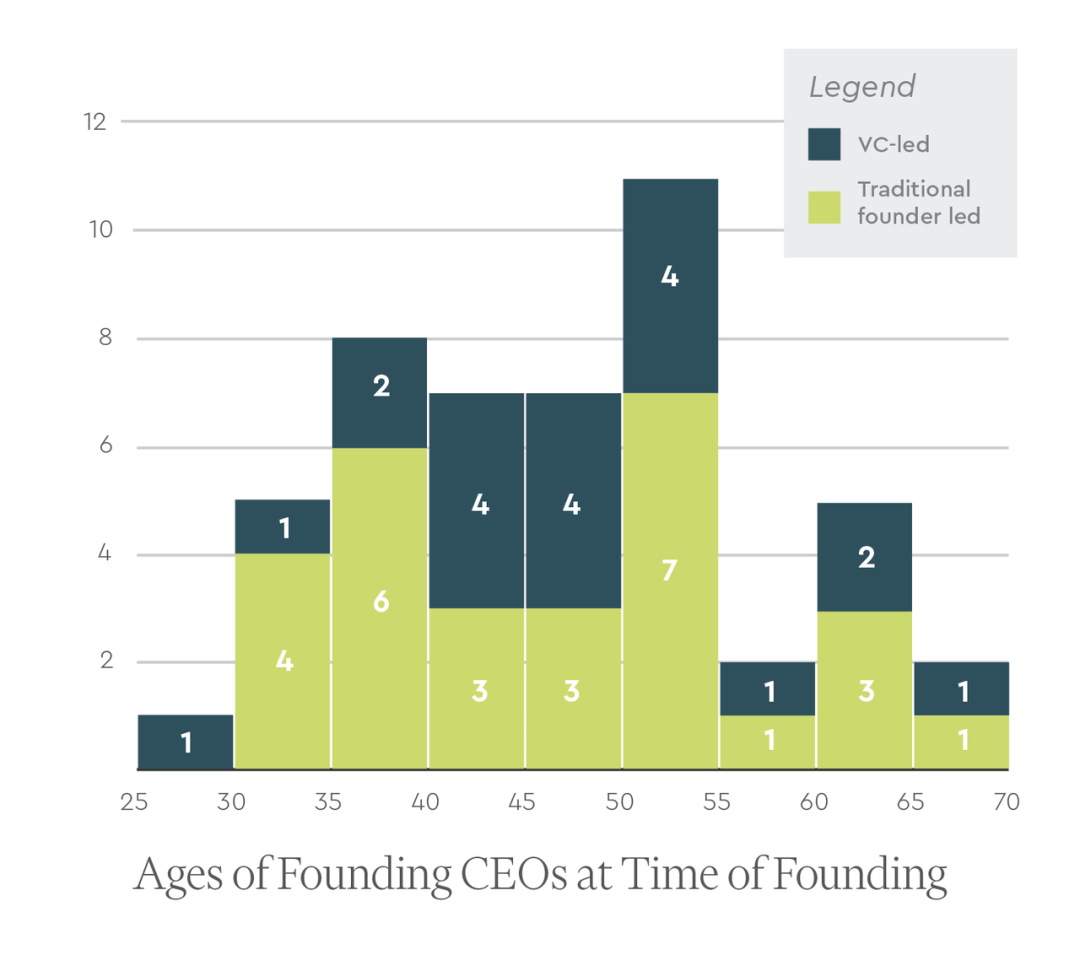

创始 CEO 的年龄

在排名前 50 的企业中,我们找到了 47 家的创始 CEO 的年龄信息(数据误差为 ±1 岁)。分析发现,创始 CEO 的平均年龄约为 46 岁(数据误差为 ±10 岁)。其中,药物研发企业的创始 CEO 平均年龄为 47 岁(±10 岁),而在诊断/器械企业中(共 4 家),这一数字仅为 38 岁(±5 岁)。

此外,我们发现,是否受到 VC 孵化支持,对创始 CEO 的平均年龄没有显著影响。对于由 VC 主导的企业,创始 CEO 的平均年龄约为 48 岁(±10 岁),这比未由 VC 主导的企业的创始 CEO 仅略高一些(后者约为 46 岁,±10 岁)。

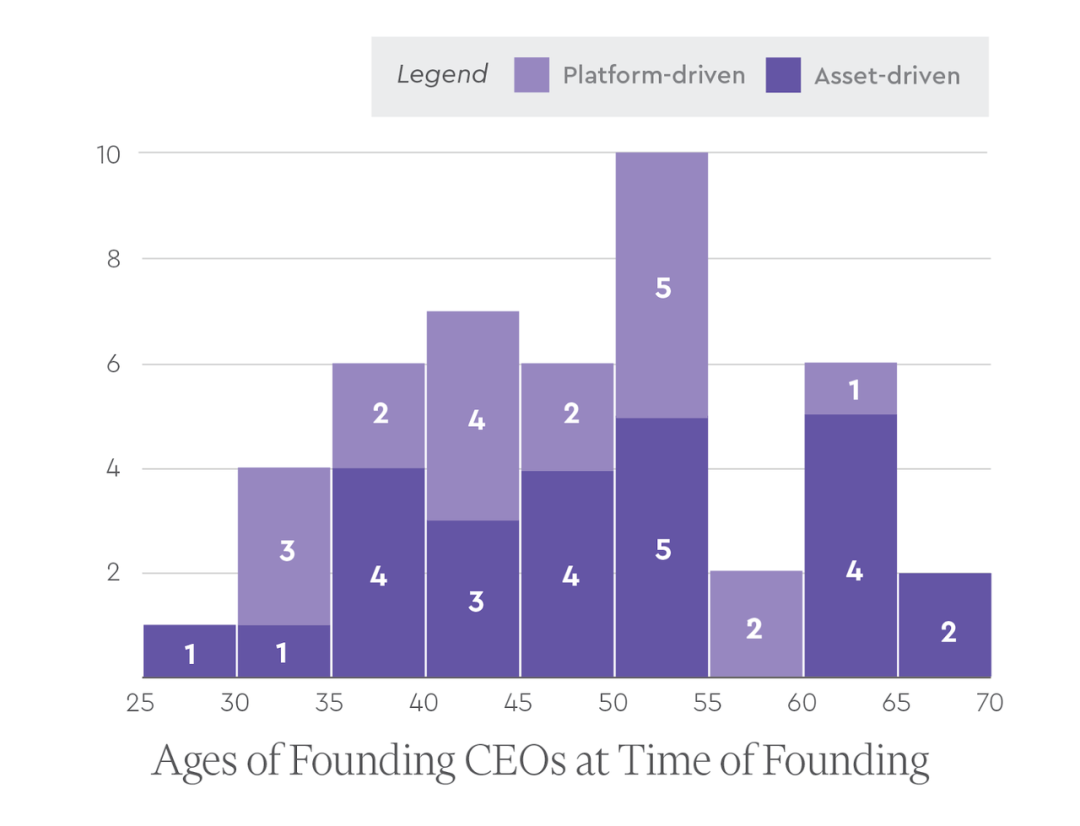

我们进一步探讨了平台驱动型企业与资产驱动型企业创始 CEO 年龄是否存在差异。结果发现,前者创始 CEO 的平均年龄为 46 岁(数据误差为 ±9 岁),略低于资产驱动型企业创始 CEO 的平均年龄 49 岁(±11 岁),但差异并不显著。

创始 CEO 的经验

在 Top 50 Biotech 企业中,略超过一半(约 53%)的创始 CEO 是首次担任 CEO,其余则曾在一家或多家企业中拥有 CEO 经验,这一发现其实有点超乎预料。

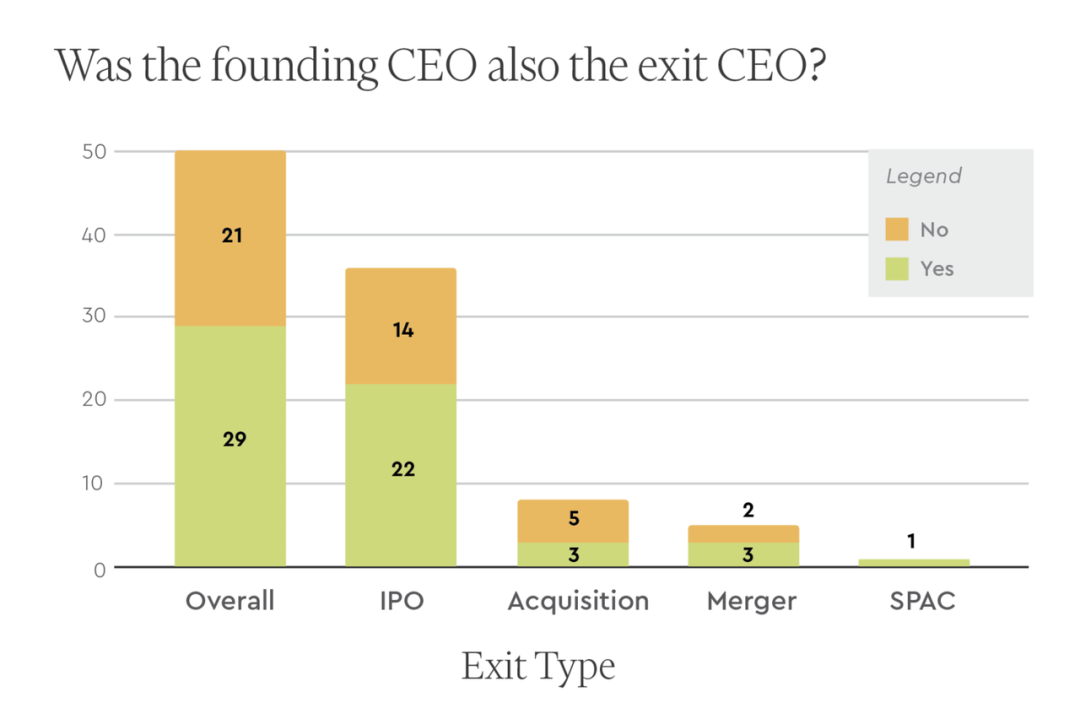

投资退出时创始 CEO 是否仍然担任 CEO?

在 50 家巨头企业中,有 29 家企业的创始人在首次退出投资时(IPO 或收购)仍担任 CEO。其中,创始人在 IPO 的情况下更有可能继续担任 CEO(22 人,共 36 人),其次是并购(3 人,共 5 人)、SPAC(1 人,共 1 人);而在被收购的情况下,创始人继续担任 CEO 的比例较低(3 人,共 8 人)。

VC 孵化

生物技术 VC 领域的特点是 VC 亲力亲为参与企业的成立和孵化。从公开信息来看,只有 44% 的 Top 50 Biotech 企业是由 VC 孵化的。

在 21 家通过 VC 孵化的企业中,背后最常见的 VC 是:

• Third Rock:5 家企业

• ARCH:4 家企业

• Atlas:3 家企业

• Flagship:3 家企业

• Versant:3 家企业

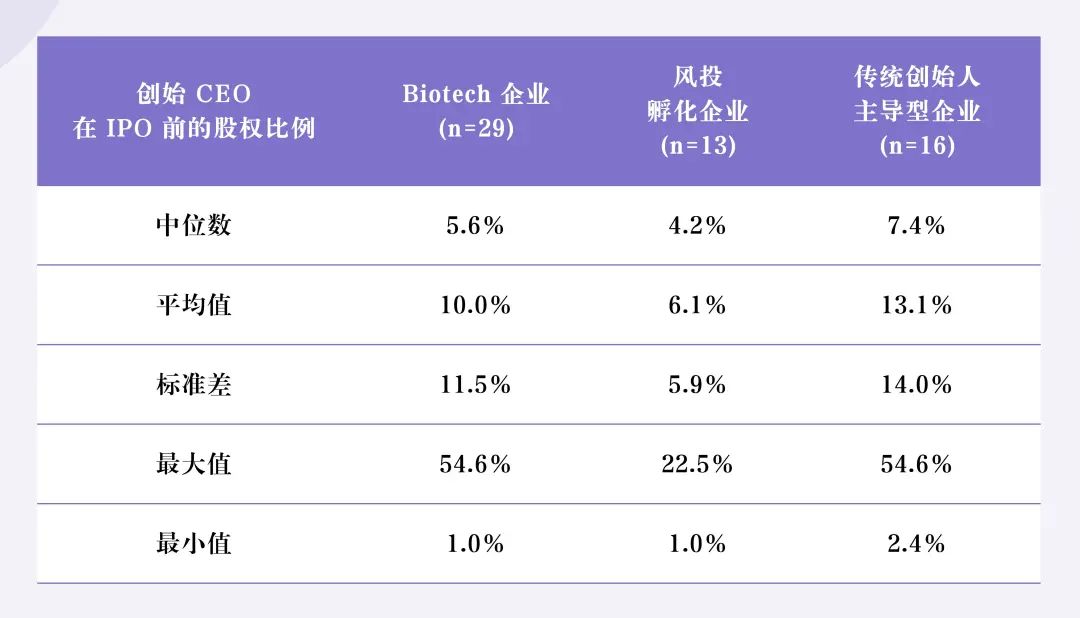

创始 CEO 的股权比例

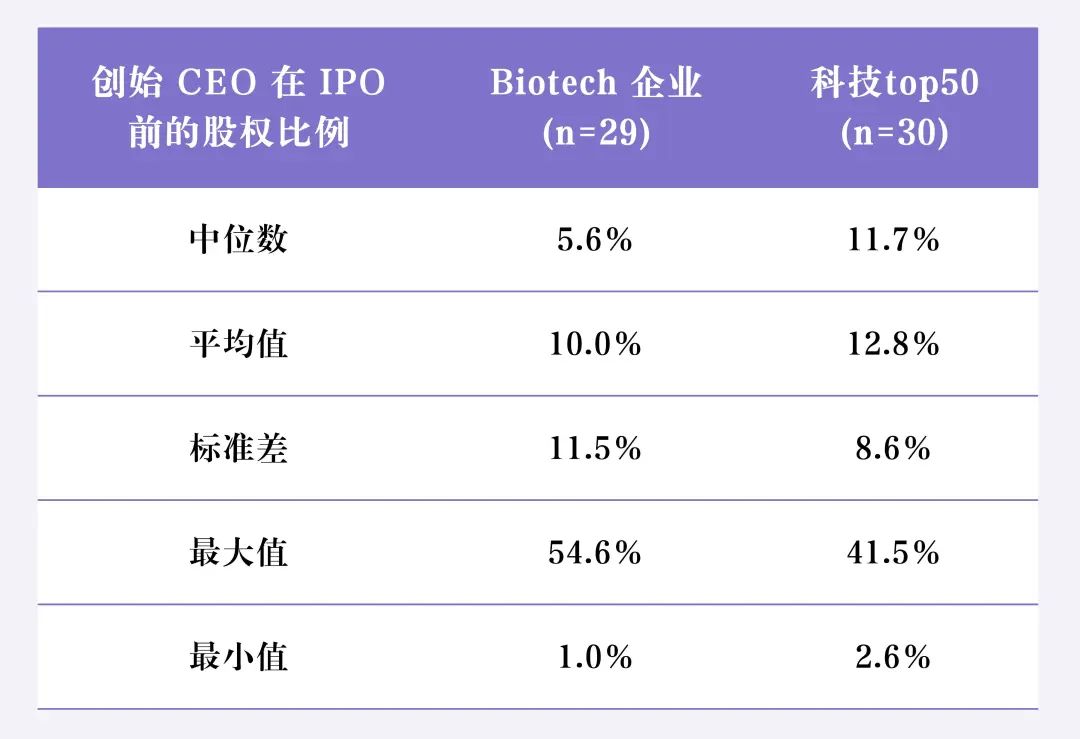

对于上市后创始人继续担任 CEO 的企业,我们研究了其创始 CEO 在 IPO 前的股权比例。如下表所示,创始 CEO 的股权比例中位数为 5.6%。VC 孵化企业创始 CEO 的中位股权比例(4.2%)低于创始人主导型企业(7.4%),这点与我们的预测相符。

创始 CEO 的教育背景

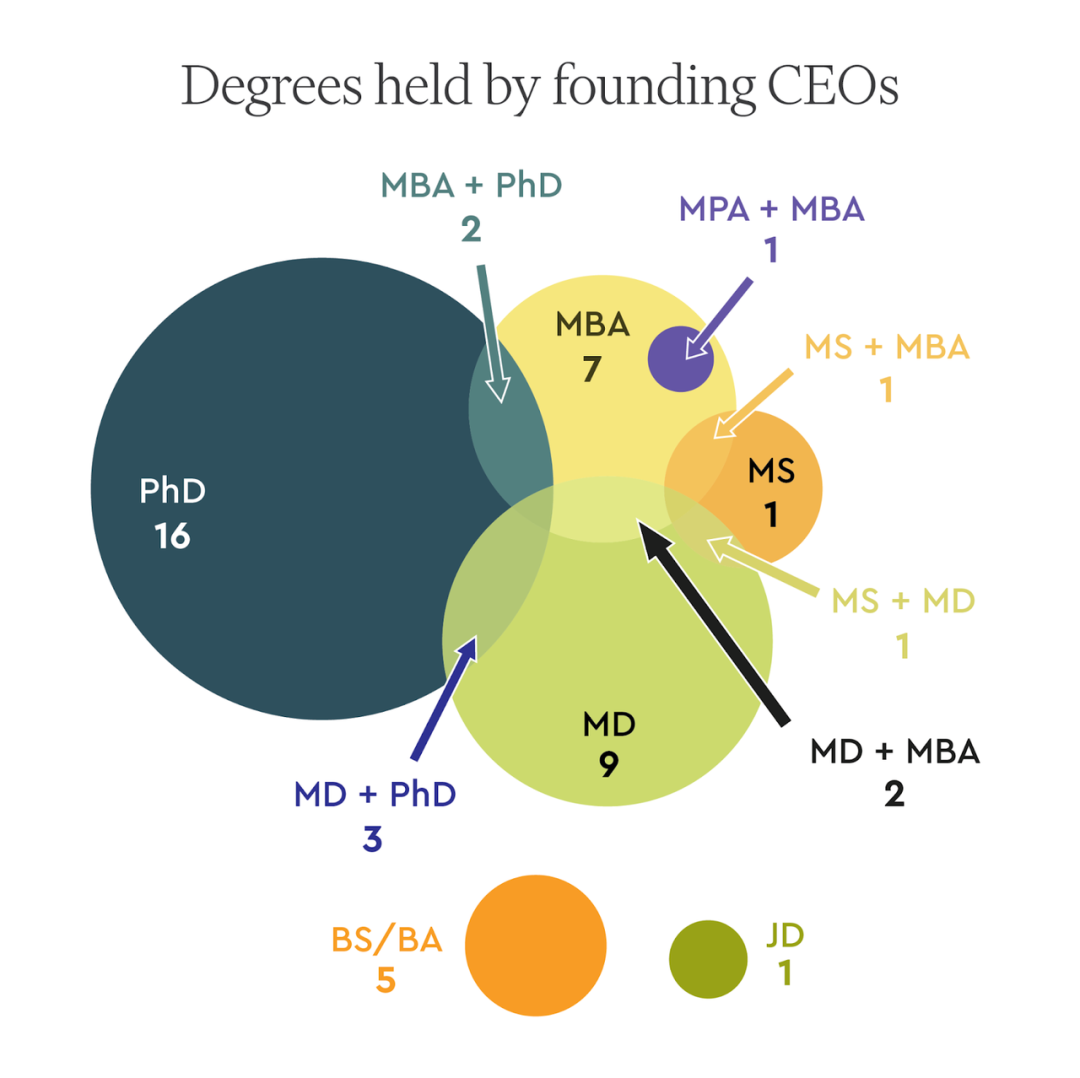

我们对创始 CEO 的教育背景进行了分析。在 49 名创始 CEO 中,我们发现:

• 最常见的学历是博士学位(PhD),共 21 人;

• 其次是医学博士(MD),共 15 人;

• 再次是工商管理硕士(MBA),共 13 人。

大多数创始人仅拥有其中一个学历,但也有少数人同时拥有多个学位,例如 MD/PhD(3 人)、MD/MBA(2 人)以及 PhD/MBA(2 人)。几乎所有创始 CEO 都拥有研究生学位(43 人)。并且大多数在创办 Biotech 公司之前拥有研究生学位 (35 人)。

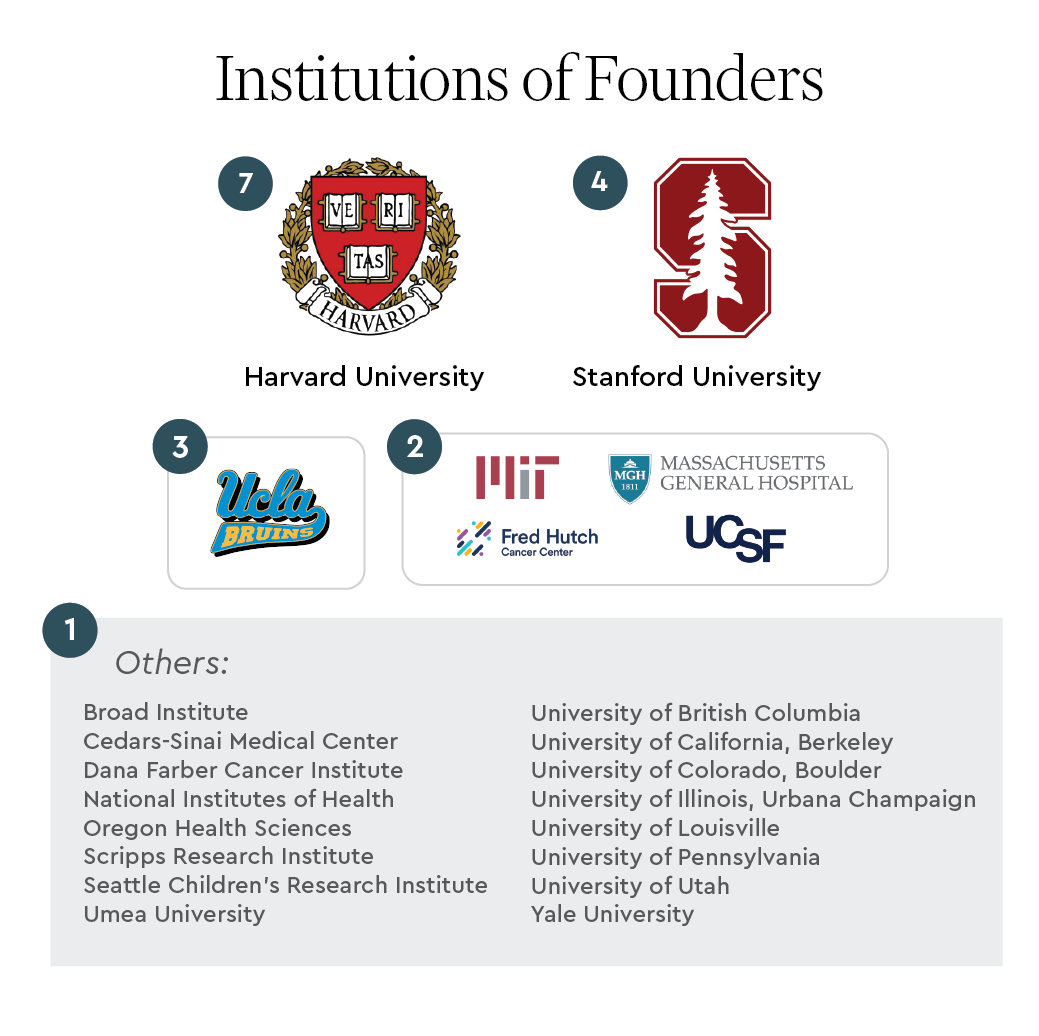

学术背景的创始人

(Scientific Founders)来自哪里?

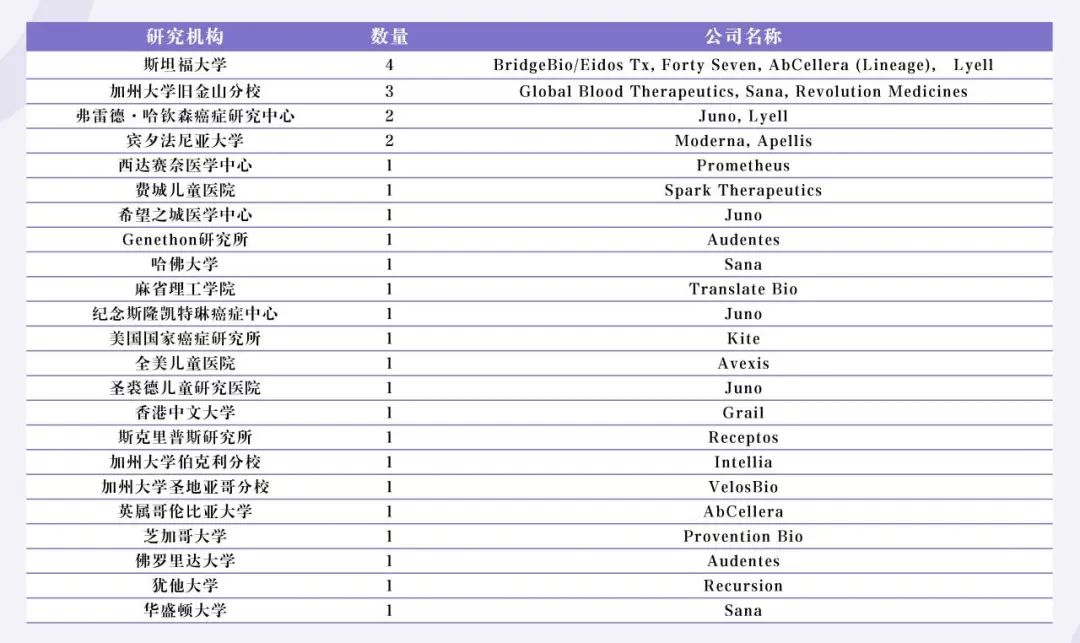

许多生物技术公司都有学术背景。在 50 家公司中,有 30 家的创始人与至少一所学术机构有关。其中创始人数最多的机构是 Harvard (7), Stanford (4), 和 UCLA (3)。此外,还有 Mass General Hospital (2), Fred Hutchinson Cancer Center (2), UCSF (2), 和 MIT (2)。

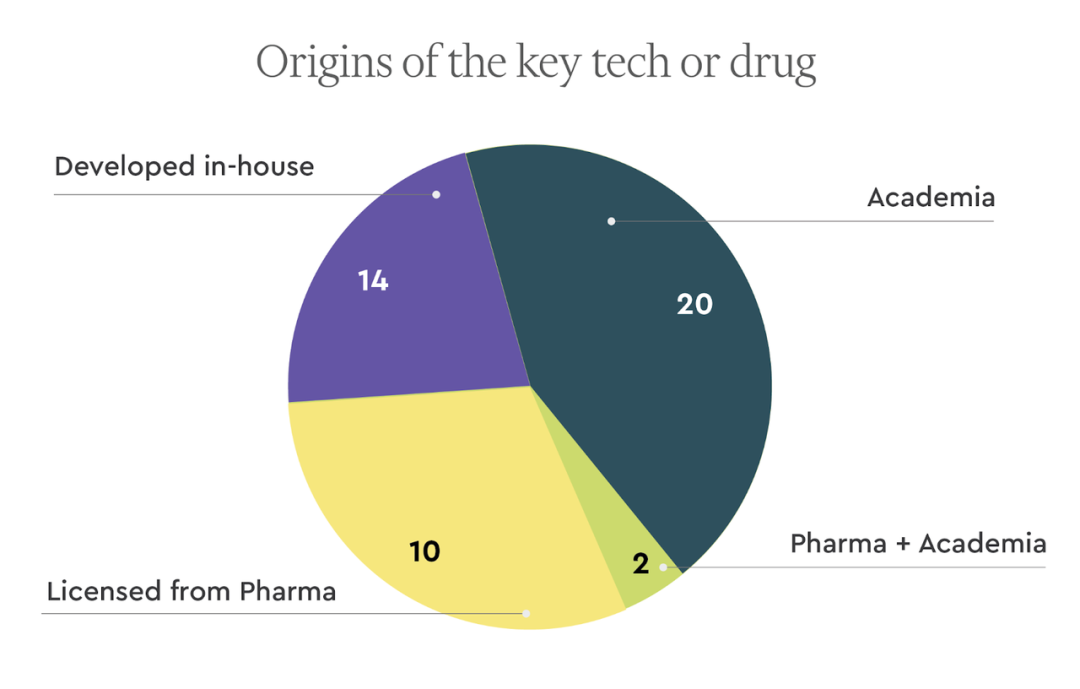

关键技术/药物的研发机构

在 46 家药物研发公司中,20 家核心药物来源于学术机构,占大部分。另外,有 12 家初创公司是从制药公司获得 license 的;2 家是来源于制药公司以及学术机构。14 家是自行研发核心药物。

💡

大型制药公司(Big Pharma)会将一些药物专利 license out。为何这样做有不同的考虑。举几个常见的原因:

1)聚焦核心业务,将非核心领域的研发和销售外包;

2)分散风险,将研发风险转移给初创公司;

3)激活停滞项目,利用初创公司的灵活性推动进展;

4)借助初创公司在特定市场的资源,提高开发效率。

这些授权核心药物或技术的研究机构分布广泛。排名前两位的学术机构是Stanford(4 家公司)和 UCLA(3 家公司)(将 BridgeBio 和 Eidos Tx 合并计算)。

地理分布

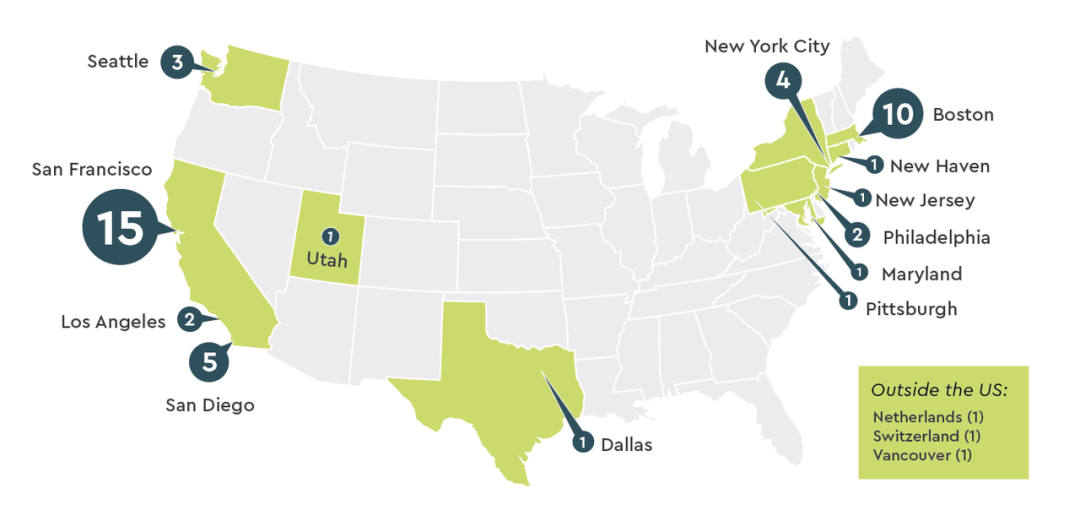

在这 50 家北美和欧洲的 Biotech 公司中,半数以上的企业成立于旧金山湾区(15 家)或泛波士顿地区(10 家)。此外,还有 7 家企业成立于南加州(包括圣地亚哥和洛杉矶)。

其中,仅有三家企业成立于美国之外,分别为 AbCellera(加拿大)、CRISPR Therapeutics(瑞士)、Acerta Pharma(荷兰)。但其中两家企业依然在波士顿地区和旧金山湾区建立了业务。

估值

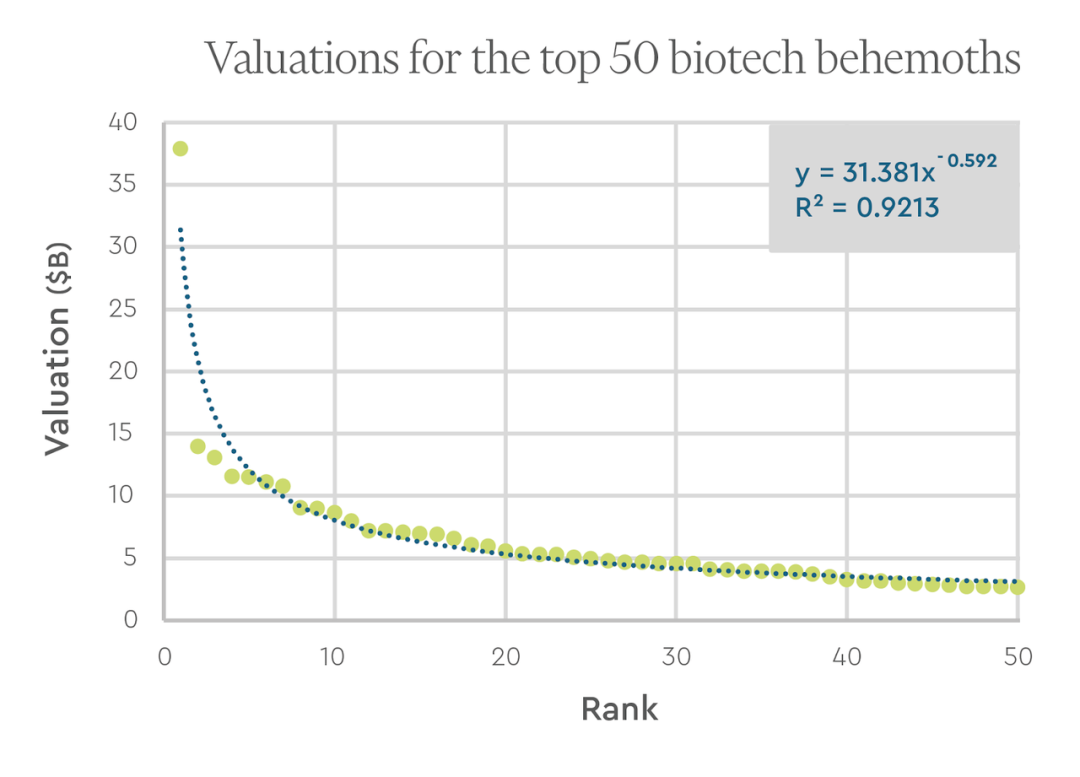

这 50 家 Biotech 企业中的最低估值约为 27 亿美元,相当于同期的初创企业(约 28,000 家)的前 0.17%。50 家约占所有融资超过 5000 万美元的药物研发、诊断/医疗企业的 2.5%。

在 VC 行业,一般是极少数的 outliers 贡献了基金大部分的回报。而 Top 50 Biotech 企业回报的分布也基本符合幂律分布(power law)。如下图所示,幂律分布的方程能够很好地拟合这些 Top 50 Biotech 企业的估值趋势。但如果要更准确地估计整体趋势,还需要将长尾中的公司纳入考虑。

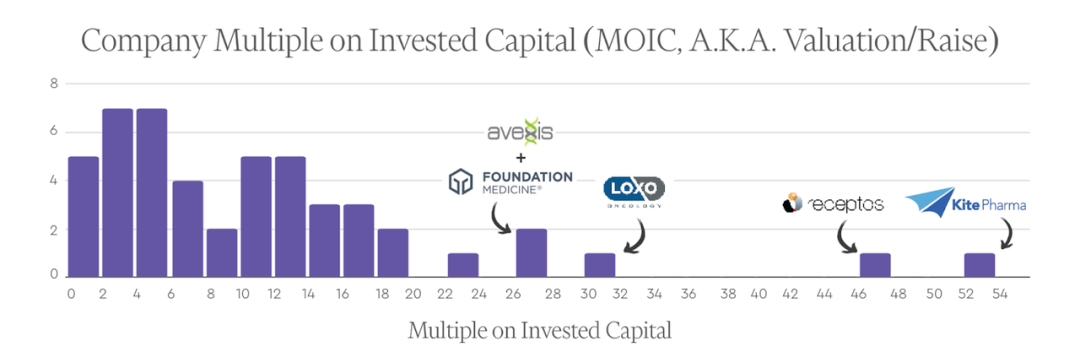

投资回报倍数(MOIC)

前 50 家生物科技初创企业的总估值约达 3220 亿美元,融资总额约为 430 亿美元(未调整的金额),整体 MOIC(此处简单定义为总估值/总投资)约为 7.5。

单个企业 MOIC

在前 50 家企业中,平均单个企业 MOIC 为约 11.7,且中位数为约 9.7。MOIC 最高的企业包括:Kite(约 52.5 倍)、Receptos(约 46.2 倍)、Loxo(约 30.8 倍)、Avexis(约 27.6 倍)和 Foundation Medicine(约 26.8 倍)。

成立年份和退出年份

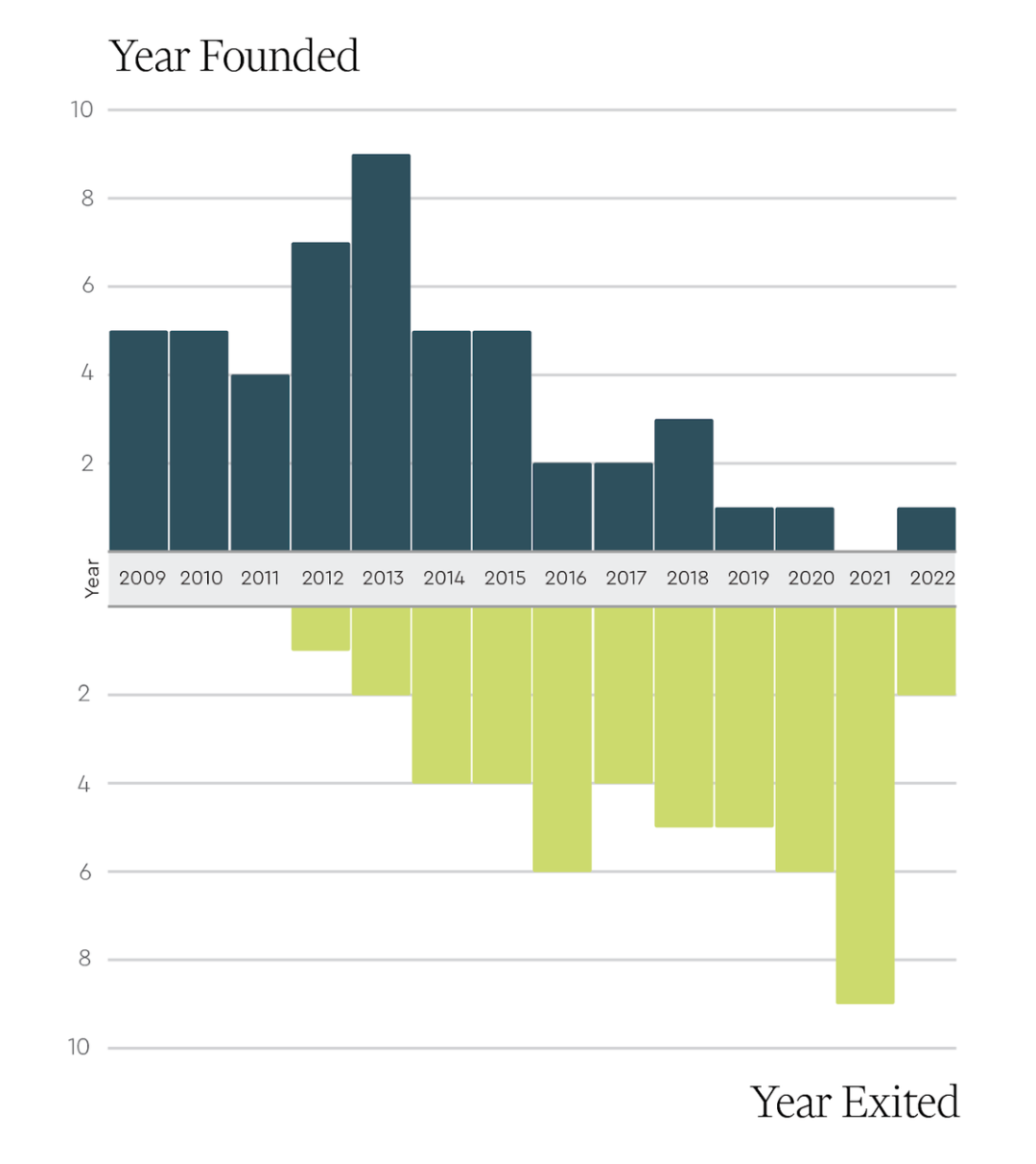

我们统计了这 50 家企业的成立时间(在 2009 年至 2023 年间),结果发现大多数企业都成立于较早的年份。这点在我们的意料之内,因为 Biotech 企业通常需要较长时间才能积累价值。其中,成立于 2013 年的企业数量最多,共 9 家(Biohaven、Juno、Loxo、Vaxcyte、CRISPR、Spark、Turning Point、Eidos 和 Recursion)。

同样,这些企业的首次退出年份(即 IPO 或收购)在 15 年的统计期间也更倾向于较晚的年份,尤其集中在生物技术资本市场表现良好的年份。其中,于 2021 年首次退出投资市场的企业数量最多,其次为 2020 年和 2016 年。

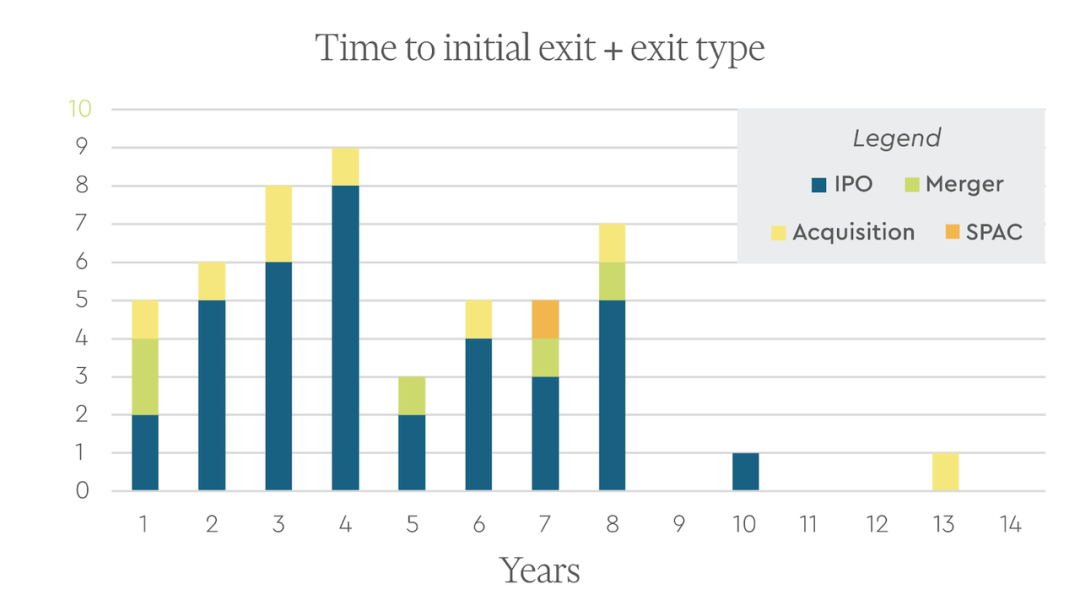

初始退出所需时间

我们分析了这些企业实现首次退出所需的时间,平均年限为 4.7 年(标准差为 2.7 年)。值得关注的是,有 5 家企业在成立后的第二年就实现了首次退出(Juno、Telavant、Loxo、Immunovant 和 Chinook)。

为更好地理解这些顶尖 Biotech 初创公司的相关数据,我们对同期成立的前 50 家科技公司进行了类似的分析。

Top 50 的科技企业平均估值高于 Top 50 的 Biotech 企业,因为前者上限是更高的。科技企业中最有价值的是 Uber(1560 亿美元),几乎是估值最高的生物科技企业 Moderna(380 亿美元)的 4 倍,同时也接近 Top 50 Biotech 企业总估值的一半。科技 Top 50 中最低的估值为 32 亿美元(同期的科技初创企业中前 0.2%),而 Top 50 Biotech 企业最低估值为 27 亿美元(在同期的生物科技初创企业中占比略低于 0.2%)。

科技 Top 50 的平均 MOIC 为 23.2,中位数为 9.4,其平均值主要由 WhatsApp(约 317 倍)、TradeDesk(约 197 倍)和 Honey(约 56 倍)拉高。Top 50 Biotech 企业的平均 MOIC 较低(为 11.7),但与中位数(为 9.7)较为接近。

总体来看,虽然这两个行业之间存在诸多差异,但顶尖初创公司整体的 MOIC 却出人意料地相似(科技行业约为 7.4 倍, Biotech 行业约为 7.5 倍)。

两大行业的一大差异在于实现首次退出所需的时间。其中,科技 Top 50 企业首次退出的平均时间为 8.2±2.1 年,明显长于 Biotech Top 50(约 4.7±2.7 年)。

此外,并购在这些 Biotech 公司退出投资市场的过程中发挥着更为重要的作用。其中,通过收购而实现首次退出的 Biotech Top 50 占比为 24%,最终的收购比例达 52%;相比之下,科技公司的最终收购比例仅为 18%。

我们还比较了两大行业中创始 CEO 的年龄。科技 Top 50的创始人在公司成立时的平均年龄约为 36 ± 8 岁,而 Biotech Top 50 的创始 CEO 平均年龄则约为 46 ±10 岁,明显更高。

最后,对于成功上市并且创始人在 IPO 时仍担任 CEO 的公司,我们比较了其在 IPO 前的持股比例。科技 Top 50创始 CEO 的持股比例明显高于 Biotech Top 50,其中科技行业的中位数为 11.7%,约为 Biotech 行业的两倍(5.6%)。

我们发现,在前 50 家 Biotech 初创企业(包括药物研发、诊断和医疗器械企业)中,药物研发企业占据了大头。虽然诊断和医疗器械企业无疑也为患者和整个行业创造了巨大价值。但由于其商业模式(定价能力和利润率通常较低)的限制,这些公司在获取和维持价值方面往往逊色于药物研发公司。

Top 50 Biotech 的价值成功路径

成功路径并不唯一。

Top 50 中许多企业专注于肿瘤学或罕见疾病领域的特效药,但也有两家分别专注于新冠病毒和偏头痛这些相对常见的适应症。

一些企业在内部开发了自己的产品和技术,但大多数企业选择从学术界或其他制药企业获得许可。部分企业由风险投资孵化,而许多企业则由创始人主导。有些企业拥有亮眼的技术平台,但更多的则是由具体资产所驱动。

有些企业的创始人经验丰富,但还有很多企业则由新手 CEO 领导。部分企业拥有来自斯坦福或哈佛的科学创始人,但绝大多数企业并没有这样的学术背景。

大多数 Biotech 企业坐落于资本、创新和管理人才集中的关键生物技术中心(如湾区和泛波士顿)。尽管如此,它们在美国国内的地域分布仍然相对广泛。值得一提的是,仅有 3 家企业是在美国以外成立的。

科技行业和 Biotech 行业 Top 50 有什么不同

两类企业的差异显而易见,具体体现在资本密集度、技术风险、监管程度、二元结果的普遍性和市场规模等方面。实际上,即使是最成功的 Biotech ,其估值和投资回报倍数也无法与一些科技公司相比。然而,从整个类别的 MOIC (总估值和/总投资)来看, Biotech Top 50的表现与科技 Top 50 竟然可以相似。

Biotech Top 50 相比比科技 Top 50 的平均回报周期更短,这主要得益于以下两点:

1)并购在生物制药领域中的作用更大(因为药品会不断失去专利保护)。

2)IPO 为昂贵且高风险的晚期临床开发提供了强有力的支持。

这些发现对 Biotech 企业的潜在创始人来说应该是利好消息。

Biotech 行业有何吸引力?

许多人投身 Biotech 行业,是希望通过研发创新药物和诊断工具,提升治疗护理标准;或希望改善现有诊断手段,通过早期发现疾病或选择正确疗法,为患者延长寿命;或是开发一种技术,揭示未知的生物学原理,提高治疗效果。

以此衡量,近 15 年的 Biotech Top 50无疑是行业标杆,他们取得的成就包括:

• 以惊人速度面向全球疫情推出首个 mRNA 疫苗;

• 研发了一种针对脑部特定路径的精神分裂症治疗方法,有效避免了对于其他部位的副作用;

• 研发了面向遗传性失明患者的首个基因疗法;

• 研发了面向部分顽固性血癌患者的首个细胞疗法;

• 优化了面向癌症患者护理的基因检测;

• 研发了测量单细胞基因组和转录组变异的技术。

对于下一代 Biotech 独角兽有何展望?

下一代的 Biotech 独角兽会是什么样子?以下是我们的展望。

• 药物研发类企业将继续主导:该类企业虽然受到《通胀削减法案》(Inflation Reduction Act,旨在限制某些药物的价格增长的法案)及其他价格因素的压力,但在商业模式上仍具优势,且相关技术也在不断进步。我们也希望、并且已经有数据显示,我们现在实际上已经来到了:反摩尔定律的拐点。(注:反摩尔定律指制药研发效率随着时间推移不断下降的现象)。

• 部分领域将迎来突破性增长:目前,GLP-1 激动剂(GLP-1 agonists,用于糖尿病和肥胖)及抗淀粉样蛋白抗体(anti-amyloid antibodies,用于阿尔茨海默病)等药物取得了突破性进展,制药公司有更多类似的突破性进展。因此我们认为,未来在代谢性疾病、神经学和免疫学领域将会涌现出多个取得突破性进展的公司,其市值或将达到 50 亿至 150 亿美元。

• 创新平台的诞生:自从 Biotech 行业诞生以来,从重组 DNA 技术的问世到像 Genentech 和 Amgen 这样的公司的崛起,我们一直看到依托创新平台成立的、资金雄厚的 Biotech 独角兽。这一趋势将延续下去,特别是在以下领域:新的靶点发现平台、全新的药物设计方法,以及改进或新型治疗手段的开发。例如,如果一家公司能够真正解决肝外、组织特异性大分子核酸药物的静脉注射递送问题,并具备正确的商业模式和执行力,那么这家公司可能价值数十亿美元。因为目前有大量极具价值的治疗性分子等待递送,而这些技术还可以用来治疗许多尚未攻克的疾病。

• 生物制药软件企业崭露头角:预计将会有数家专注于生物制药的软件公司涌现,市值或达 30 至 50 亿美元。目前,制药行业每年在全球研发上的支出超过 2000 亿美元,但在软件方面的投入却很少,且其弊端已经显现出来——当前,许多生物制药研发团队使用的软件体系十分陈旧、笨拙或分散。此外,人工智能预计将会在药物研发价值链的多个环节(不仅限于靶点发现或药物发现)产生深远影响。因此,制药公司最终必须大增加软件投入,否则可能会失去竞争优势。

• 湾区和波士顿的中心地位不变:随着时间推移,湾区和波士顿的网络效应将不断增强,从而保持其在 Biotech 领域的中心地位。

• 创始 CEO 年龄继续偏高:与科技独角兽相比, Biotech 独角兽创始 CEO的平均年龄将继续偏高。我们认为,这种差异部分反映了 Biotech 行业复杂且监管严格,因此创始人需要具备丰富的教育背景和经验。另外一个重要原因是,在实现重要价值拐点时,这类企业往往需要投资者的大额资金支持。然而,这些投资者需要应对企业中存在的多种风险,所以往往不愿承担因团队能力不足而带来的额外风险。

• 创始 CEO 多样性提升:目前,该行业内正在积极推动公司董事会和高管团队多样性与包容性。受此影响,我们认为该领域创始人的种族和性别将变得更加多样。

本文由人人都是产品经理作者【海外独角兽】,微信公众号:【海外独角兽】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。