在AI产业这场“全民竞赛”中,大厂早早拿到了保送资格,而中小企业连“参加高考”的机会都没有。算力门槛、数据壁垒、融资冷却……每一道门槛都在悄然抬高创新的成本。这篇文章不是一纸抱怨,而是一份来自一线观察者的冷静剖析:当AI创业不再是“技术+想象力”的游戏,中小企业该如何突围?又是谁在决定,谁有资格参与未来?

高考一结束,忙坏了海内外一众大模型。

豆包、DeepSeek、ChatGPT、元宝、文心一言、通义千问……掀起了一波“AI赶考”大战。据悉,去年高考期间,大模型的成绩才勉强过一本线,今年集体晋升985。据悉,豆包甚至过了清北的录取线。

头部大模型在高考“考场”上玩得不亦乐乎,中小AI创企的处境却日益尴尬。

上半年,曾经风光一时的大模型“六小虎”中有5家企业共13位AI高管变动;波形智能近期已经解散;竹间智能由于现金流压力大,已经停工半年;海外StabilityAI,2024年第一季度亏损超过3000万美元;ScaleAI被Meta收购……

资金链断裂、濒临破产、寻求出售……基本成了全球大模型界中小玩家的共同现状。去年一组数据显示,自ChatGPT发布至2024年7月,国内78612家新注册AI企业已消失,占同期新增总量的8.9%。

2025年,随着大厂进一步全面化,留给中小AI创企的机会不多了。

截至2025年2月底,国内AI原生APP用户规模达到2.4亿,环比增长88.9%。截至2025年3月,AI原生APP行业DeepSeek以1.94亿月活登顶,豆包、腾讯元宝紧随其后,月活分别为1.16亿和4164万。

但其实在2024年,应用前三还是豆包、Kimi智能助手、文小言。Kimi跌落得尤为明显,月活用户数只有1820万,与曾经并肩的豆包们差了不止一星半点。事实上,在前后的位次变换中,就足以窥探到中小企业的境遇。

人才、资金、技术……AI赛道最不可或缺的三要素,在中小企业身上正在流逝。

先看人才方面,过去一年,大模型赛道中人才的稀缺程度堪比芯片。数据显示,我国人工智能人才缺口超过500万,供求比例达1∶10,其中基础层人才最为紧缺。而以“六小虎”为代表的AI创企却不断发生人才流失。

[fancyadid=“45”]

不完全统计显示,从2024年至今,至少22名高管从六小虎中离职。更有意思的是,离开的高管们不少都重新投入了大厂怀抱:

零一万物几个核心成员陆续加入字节跳动;阶跃星辰视频生成模型负责人段楠加入京东;无独有偶,ScaleAI被Meta收购,创始人加入Meta负责AI业务;去年,雷军亲自撬DeepSeek“墙角”一事闹上热搜……

中小AI创企留不住的人才,为何纷纷走进大厂?这自然与“钱”息息相关。

据悉,大厂在AI人才方面出手阔绰,时代财经报道,头部企业实习生岗位的日薪都可高达2000元,海外大厂更慷慨,据悉,OpenAI,挖人时会给出丰厚的股票,总薪资中位数达到了92.5万美元(约合人民币670万元)。

在这个本就烧钱不断的赛道里,中小创企业显然没有那么厚的家底,何况AI界企业被资本“连投”的机会一直不多。

数据显示,人工智能“专精特新”中小企业近三成企业获得过投资,但被“连投”的仅占获投企业数量的2%,且获头部资本投资的企业较少。当前,资本对大模型的投资愈发冷静,以2025年上半年还在融资的智谱为例,其单次融资额不超过10亿元人民币。

对比去年,智谱累计融资金额共计接近70亿元,2024年12月,其单笔融资数额高达30亿元。

没有资金,不仅留不住人才,在技术发展方面也不得不暂时停滞。据悉,高达72%的IT和财务领导者表示人工智能成本正变得“难以控制”,逐渐导致一些企业放弃训练超级大模型,比如2025年伊始,零一万物率先调整团队、放弃超大模型、主攻应用。

算力规模与模型性能不再是AI创企的目标。

这一转变也成了技术人才出走的主要原因。不光零一万物,企业在大模型上的支出在一年之前的占比还有约25%来自创新专项预算,时至今日,降至7%,这就意味着,对于绝大部分企业而言,AI不再是探索性项目。

而人才、资金的双重短缺,最终会一一呈现在技术端。“工业快报”报道显示,人工智能赛道里,中小企业仅有近11%的企业有计算机视觉、自然语言处理技术创新专利成果,仅18%的企业在大模型创新中有专利成果。

当前,大厂野心勃勃。

字节跳动、腾讯、百度……似乎都对AI势在必得。腾讯元宝在一个月内砸下约3亿元进行投流,腾讯生态全系产品中进行推广;字节跳动一口气推出了十几款AI应用,非字节系AI产品的广告投放实施严格限制。

这让其他大模型不得不把B站、快手、小红书当成主要投流平台,正如B站财报提到,早在2024年一季度B站来自AI行业的广告收入就同比增长了5倍,月之暗面在B站给出的CPA报价高达30元左右。

只是如今,这30块钱对“月之暗面”们而言,成了一笔花不起的巨款,于是,元宝取代Kimi进入AI应用前三,2025年,有钱、有势、有人才、有技术的大厂只会更有压迫力。

就目前来看,百度、腾讯、科大讯飞,字节跳动、360都发布了AI应用助手,根据浙商证券报告,2025年字节跳动资本开支有望达到1600亿元,较去年的800亿翻了整整一倍。今年2月,阿里则宣布,未来三年,阿里将投入超过3800亿元,用于建设云和AI硬件基础设施,投资额超过过去十年总和。

在资金、人才、流量拼不过大厂的前提下,中小AI创企跨过苦熬技术的阶段,把方向转向其他细分赛道。

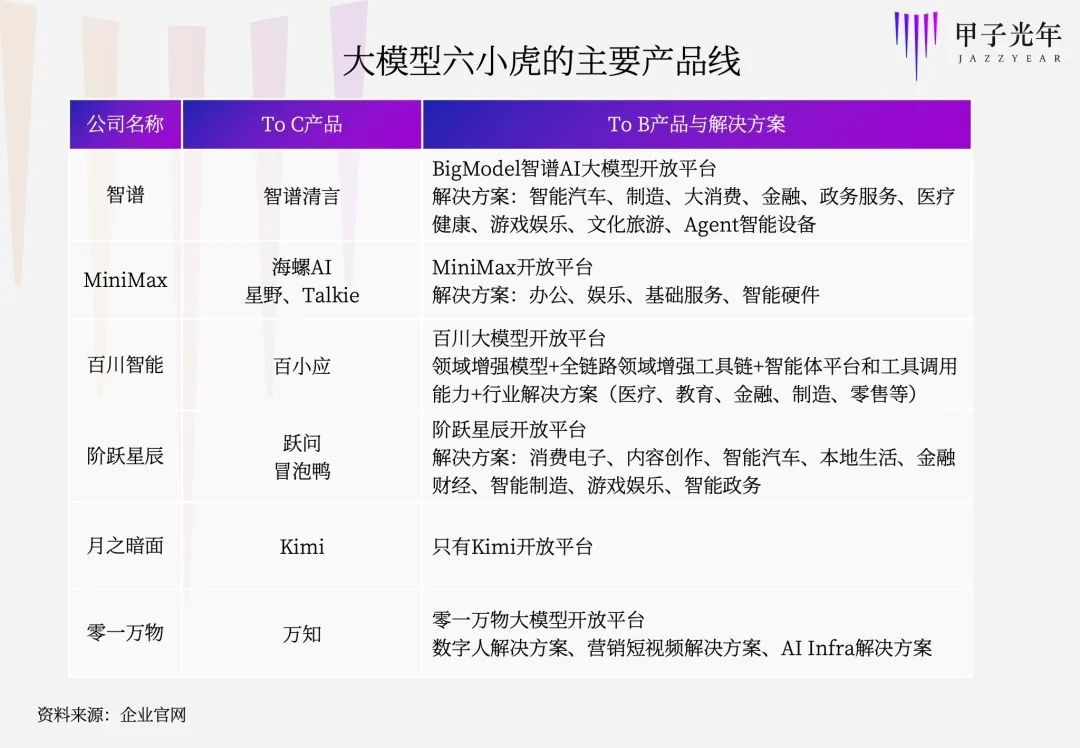

例如,百川智能裁撤了负责金融、教育的业务组,将重心押注在医疗AI赛道;MiniMax则通过开放API平台;阶跃星辰缩减调整旗下AI社交工具“冒泡鸭”业务,与汽车、具身智能等头部企业合作开发垂类Agent;月之暗面押注内容社区寻求造血自救。

不难看出,从C端到B端,且业务日益垂直是当前一众AI创企的主要方向。

这也情有可原,毕竟到2025年,人工智能行业的风口,逐渐从基础大模型转向了具身智能及Agent等应用领域。为了顺利存活,创企需要进一步集中资源,目前,回报率不仅对企业造成困扰,就连资本在入场之前也要好好权衡一番。

据悉,智谱2024年前11月商业化收入增长超100%,《财经杂志》报道,智谱2024年收入达3亿元,亏损却高达20亿元,也就是说,其商业化收入还没能覆盖亏损金额。去年下半年,红杉中国内部就已经重新评估对AI大模型的投资。

商业化能否落地成了资本第一考量,中小创企业必须量入为出,垂直赛道或许还藏着一丝机会,这一变化在2025年更为明显,甚至全球都是这个趋势。

根据风投机构UpHonest提供的数据,2023年YC一次创业营中垂类细分的AI赛道创业项目占比为19%,水平通用的AI赛道创业项目占到了49%。但到2025年,垂类细分赛道的AI创业项目则占比提高到了40%,水平通用的AI赛道创业项目仅为26%。

然而,有意思的是,当六小虎们为融资、上市发愁,国内的大模型“顶流”DeepSeek对资本一直讳莫如深。从2025年年初,有关DeepSeek的融资情况就甚嚣尘上,但企业官方始终没有对相关融资作出明确回应。

2月19日晚间,有市场消息称,DeepSeek因爆火正面临算力扩张的迫切需求,正考虑首次对外融资,DeepSeek相关人士指出,融资消息均为谣言。前段时间,又传出阿里巴巴计划以100亿美元估值投资DeepSeek的消息,随后又被辟谣。

迄今为止,DeepSeek的融资情况还是谜团,行业内也众说纷纭。不少观点认为DeepSeek有幻方量化背书,或许不缺钱,但这一观点对比整个AI赛道的烧钱速度显得有些“天真”。

值得注意的是,在人工智能行业,资本与企业之间的客源重叠、利益分歧等冲突愈发常见,OpenAI也不例外,据悉,OpenAI一度有大部分收入要回流到“金主”微软云服务业务中,根据双方披露的利润分成协议,微软可获得OpenAI利润的75%,直到其本金投资得到偿还。

实际上,早在2023年就有报道称,微软已经从OpenAI撬走了一些大客户。

典型的例子是华尔街大行、OpenAI“核心客户”之一的摩根士丹利,有报道称,摩根士丹利会通过Azure购买一些OpenAI的模型服务。根据微软的财报,有高达18000名客户通过Azure购买OpenAI软件,高于当前8月份的11000名。

2025年,OpenAI与微软的关系出现裂痕,这或许才是DeepSeek警惕的一点。

对于AI初创企业而言,从巨头口中分食的难度越来越大,而那些有能力的干脆不再执着于资本庇护,反而更加注重独立性,“各怀鬼胎”的资本游戏中,其他玩家的日子更难了。

QuestMobile数据显示,2025年3月AI原生应用月活用户达2.7亿,相较于中国移动互联网12.59亿月活总量,渗透率仅为21.4%;用户日均使用时长仅123分钟。换句话说,AI产品在整个互联网界还没形成刚性需求,随着渗透力的进一步提高,未来新的AI产品或许还有机会。

中小AI创企宁愿流血,也坚持不退场,应该也是在等待下一个出头之日。不止国内,海外也是一样,根据美国劳工统计局的数据,美国AI市场预计在2025年将达到1260亿美元,其中大部分归因于中小型企业。

但中小AI企业的未来在哪里?单纯地去B端寻找价值未必可靠,毕竟大模型ToB的价格战已经卷到了极致。

以智谱为例,其模型调用价格已降低到几近行业最低水平,如GLM-4-Flash的价格仅0.06元/百万tokens。并且,大模型招投标基本在向大厂靠拢,去年上半年的一次统计中,分别拿下大模型项目最多的是中国电信、科大讯飞、百度云、中国移动。

事实上,AI应用的繁荣,始终无法脱离基础模型的能力边界,当前,模型能力依然能直接决定用户端,甚至影响整个企业命运,3月,DeepSeek的聊天机器人的月访问量已经突破了1650万次。

对比其他模型的流量成本,DeepSeek异军突起还是要得益于其模型能力。当中小AI创企迷茫之际,大厂还在死磕模型能力,比如字节在算力芯片层、云计算层(火山引擎)、模型研发层、应用层全链条均有投入。

其次,2025年,整个AI界开启“智能体时代”,就连外行的蚂蚁数科、奇富科技等几家头部的金融科技公司也正式发布了金融智能体产品。往后,智能体似乎是决定大模型竞赛的一大看点。

正如OpenAICEO奥特曼公开表示:“我们会拥有越来越好的模型,但我认为下一个巨大突破来自智能体。”只不过,凯捷(Capgemini)发布的报告显示,目前只有约10%的企业已经开始使用AI智能体,82%的企业计划在未来三年内将智能体整合到工作流中。

中小AI创企应当抓住这个机会。

另外,多模态技术至关重要。

谷歌相关报告预计,全球多模态AI市场规模将在2025年达到24亿美元,到2037年底达到989亿美元。在行业内人士看来,统一的多模态大模型才能够解决所有理解的问题,多模态数据最主要的价值是可以提高智能的上限。

目前,六小虎中已经有人盯上了这一环。公开资料显示,阶跃星辰成立2年,已经累计发布了22款自研基座模型,其中16款是多模态模型,占比超七成,在行业内被称为“多模态卷王”。

2025年已然过半,眼看豆包、DeepSeek、ChatGPT直入清北,但愿2026年,AI创企能有“高考”资格。

本文由人人都是产品经理作者【道总有理】,微信公众号:【道总有理】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。