在金融科技浪潮与监管政策的双重驱动下,2025年的互联网金融行业正站在新的十字路口。本文深入剖析了当前互金行业的格局与发展趋势,从移动支付、网络信贷、互联网理财到互联网保险,四大主要业态正经历着技术赋能、监管强化和市场竞争的多重变局。

自2013年“互联网金融元年”以来,中国互金行业在科技浪潮与政策引领的双重驱动下,彻底重塑了金融服务生态:移动支付革新消费场景,网络信贷纾解小微融资之困,互联网理财拉近普惠金融,保险科技则让风险保障更高效。

行至2025,互金人站在了新的十字路口。技术迭代加速,AI、区块链等新兴技术在提升服务效率的同时,对从业者的技术应用能力提出新挑战。监管环境持续收紧,《数据安全法》《个人信息保护法》《金融稳定法》等政策的出台,也对合规运营提出更高要求。市场竞争愈发激烈,用户需求日益多样化、个性化,如何在变局中找准定位、把握机遇,成为每一位互金产品运营从业者必须思考的问题。本文将深入剖析当前国内互金格局、展望行业发展趋势,并为从业者提供切实可行的应对策略。

中国互联网金融十余年激荡,先后历经支付工具化(2004-2013)、P2P爆发与整顿(2014-2018)、监管重塑(2019-2022)、技术驱动深化(2023-至今)四大阶段,形成多元化业态体系及多层次的行业梯队:

从市场规模来看,我国最主要的互金业态包括移动支付、网络信贷、互联网理财、互联网保险四类:

1)移动支付:

2)网络信贷:

2-1)消费信贷方向:

2-2)小微金融方向:

3)互联网理财:

4)互联网保险科技:

以上,即为当前我国互金行业的四大支柱业态概况。除此之外,根据现行政策文件、行业研究及市场实践,我国互金领域还包含区块链金融、金融信息服务、股权众筹等业态,在此不做展开。

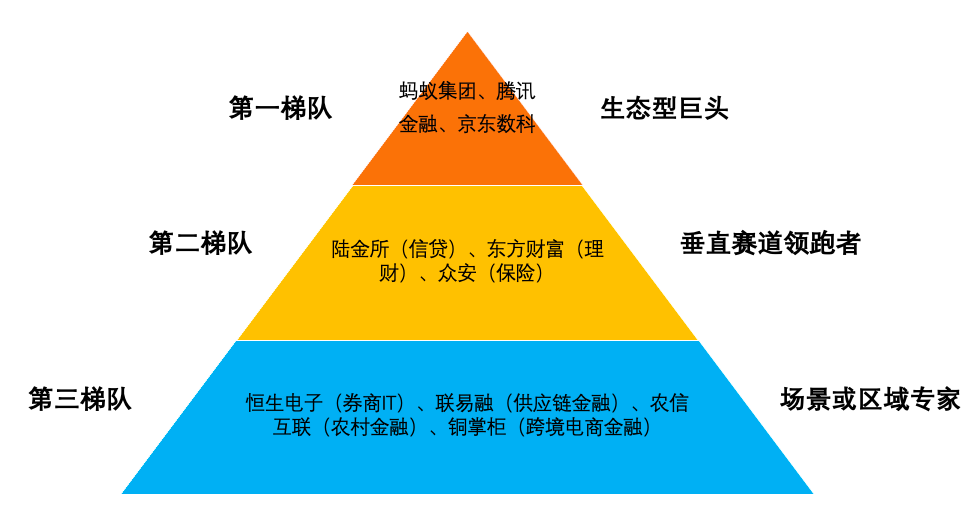

如下图所示,国内互金企业大体可以分为三层:

1)第一梯队(生态型巨头)

代表企业:蚂蚁集团、腾讯金融、京东数科

梯队特点:拥有庞大的用户基础、丰富的应用场景和强大的生态系统,业务涵盖多个互金业态,能够为用户提供一站式的金融服务。它们凭借技术研发实力和数据优势,在行业中具有较强的话语权和影响力。通常会依托超级APP构建“支付-信贷-理财-保险”闭环,数据资产与生态协同形成护城河。

2)第二梯队(垂直赛道领跑者)

代表企业:陆金所(信贷)、东方财富(理财)、众安(保险)

梯队特点:专注于某一互金细分领域,在特定赛道上具备较强的技术能力、专业服务水平和市场份额,形成了差异化竞争优势。它们虽然业务范围不如第一梯队广泛,但在细分领域内精耕细作,成为行业标杆。

3)第三梯队(场景或区域专家)

代表企业:恒生电子(券商IT)、联易融(供应链金融)、农信互联(农村金融)、铜掌柜(跨境电商金融)

梯队特点:专注于特定场景或区域,利用场景资源或本地化优势,为特定用户群体提供定制化的金融服务。它们规模相对较小,但对场景需求或区域市场有深入的了解和掌控,能够提供更贴合用户需求的产品和服务。

综上,可以看出国内互金行业的分层概况:第一梯队通过生态扩张巩固优势,第二梯队在垂直领域精耕细作,第三梯队在区域与场景中寻找差异化生存空间,共同构成了中国互联网金融行业多元共生的生态体系。

当前,在技术创新、监管政策和市场需求等多重因素驱动下,国内互金行业又呈现出五大发展趋势:

1)趋势解码:技术赋能正从单点效率提升跃迁至底层架构重构。AI与区块链技术的深度融合,正构建起“金融神经系统”,实现跨机构、跨生态的数据高效流转与智能决策。联邦学习、隐私计算等技术的成熟应用,将逐步打破数据孤岛,在保障用户隐私的前提下,推动风控模型完成从“单点静态”向“协同动态”的代际进化。

2)行业影响:技术能力的鸿沟将加速行业分层。头部机构凭借强大的研发投入和数据积累,构筑起坚实的技术护城河,实现服务效率、风控精度与用户体验的全面领先。技术依赖型的中小机构则面临严峻的同质化竞争压力,生存空间被挤压。同时,算法透明度、伦理公平性以及数据主权归属问题,将成为监管焦点和市场竞争的新维度。技术领先者通吃,落后者出局的风险显著增加。

1)趋势解码:监管模式正从粗放式“画红线”向精细化、前瞻性的“沙盒化”与“精准化”演进。持牌经营已成为不可逾越的底线门槛,创新与合规的边界在持续试错与反馈中日益清晰。监管科技的应用将提升监管效率和穿透力,监管政策将更注重与市场创新节奏的动态适配。

2)行业影响:合规能力已从成本中心跃升为核心竞争力。能够快速理解、精准解读并有效内化监管要求的平台,将获得宝贵的市场信任溢价和发展空间。反之,其他平台的合规短板将成为致命弱点。市场出清速度加快,行业整合加剧,强者恒强的马太效应凸显。适应监管动态变化的敏捷性,成为机构生存发展的关键。

1)趋势解码:金融服务正从“外挂式”的功能模块,深度融入甚至“生长”于消费、出行、健康、供应链、产业互联网等各类生活、生产场景,实现“无感化”的流畅体验。用户无需刻意寻找金融,金融需求在特定情境下被自然触发并即时满足。“场景原生金融”模式兴起,金融服务根据场景特性深度定制,成为场景价值链不可或缺的一环。

2)行业影响:电商平台、出行巨头、产业互联网平台等场景的主导方,凭借对用户/企业行为和数据的深度掌控,正在重构金融服务的价值链,传统金融机构面临话语权转移的挑战。用户预期已从标准化服务升级为高度个性化、情境化的解决方案。同时,场景数据的深度挖掘与价值释放,也面临日益严格的隐私保护法规约束,如何在合规前提下实现数据价值最大化成为重要命题。

1)趋势解码:ESG正从边缘的倡导理念,深度融入金融产品的设计、风险评估、定价及投资决策全流程。环境效益的可测量、可报告、可核查体系的完善,推动绿色金融标准走向统一和透明。碳金融与普惠金融加速融合,探索通过金融手段促进环境改善与社会公平的协同路径。

2)行业影响:“绿色属性”正成为风险定价的基础要素之一。企业的环境表现将直接与其融资成本挂钩。金融机构面临重建业务模型的重任,需要构建既能有效管理环境与社会风险、创造社会效益,又能确保自身商业可持续性的新平衡。忽视ESG管理的企业,融资渠道将收窄、成本中长期将上升。

1)趋势解码:在地缘政治复杂化的背景下,中国金融科技的出海路径正经历深刻调整,从依赖资本输出的规模扩张,转向以技术授权、解决方案输出、标准共建为核心的“轻资本、重技术”模式。对目标市场本地化需求的深度理解和敏捷适配能力,成为关键胜负手。输出中国国内验证过的风控模型、运营平台、合规科技等“体系化能力”成为新方向。

2)行业影响:跨境经营面临的合规复杂度呈指数级增长,涉及多国监管框架的冲突与协调。技术许可、SaaS服务等模式能有效降低地缘政治敏感性和资本风险,构建更可持续的海外收益来源。中国金融科技企业,逐步成为全球金融科技规则制定的重要参与者及技术标准的输出者。

面对行业发展新趋势,从业者需要跳出传统的产品运营框架,从技术应用、合规落地、场景深耕、个人能力、职业发展五个维度升级能力体系:

1)核心策略:构建“技术-业务”转化能力,以AI、自动化工具为杠杆提升运营效能。

2)实操指南:

1)核心策略:将合规要求深度内化于业务流程,构建主动防御型风控体系,护航业务稳健发展。

2)实操指南:

1)核心策略:扎根垂直场景,洞察核心痛点,共建生态,打造不可替代的场景金融解决方案。

2)实操指南:

1)核心策略:突破岗位边界,培养“商业洞察+数据思维+战略规划”复合能力,主导业务策略制定与价值创造。

2)实操指南:

1)核心策略:以趋势为导航,塑造独特价值标签,构建“抗周期”的职业成长路径。

2)实操指南:

2025年的互金行业,不再是一个“跑马圈地”的草莽时代,而是一个价值深耕的竞技场。流量红利消散,合规与技术构筑起新的护城河;同质化红海汹涌,唯有垂直场景的深度洞察与生态共建方能开辟蓝海。

对从业者而言,合规不再是成本项,而是穿越周期的通行证,技术不再是工具包,而是重构效率的底层语言。那些能将监管要求转化为产品基因、用技术解构用户真实需求、在垂直场景中构建生态闭环的产品运营者,终将在变局中定义新的游戏规则。毕竟,金融的本质从未改变——这一次,科技的钥匙,正叩响“普惠”与“效率”的大门。

作者:云洲,公众号:云洲说(yunzhoushuo),金融科技行业运营总监、前互联网大厂产品运营专家,沪杭十余年行业经验

本文由 @云洲 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。