在企业财务信息化和业财融合的实践中,跨系统集成常常隐藏着诸多细节问题。本文通过一个实际案例,讲述了在应付账款系统集成过程中,因数据处理差异导致的“一分钱”事故,供大家参考。

某功能上线后的第一个月月结,财务突然慌慌张张跑来说,大事不好,应付账款对不上!

看他一脸慌张的神情,不像在骗人。于是安抚下他的情绪,让其坐下来慢慢说。

原来此次上线的新功能往ERP对接的单子,应付账款的进项税与发票对不上,排查后有几笔都会差一分或二分,要么多一分,要么少一分。

听后我大概知道问题出在哪儿了。

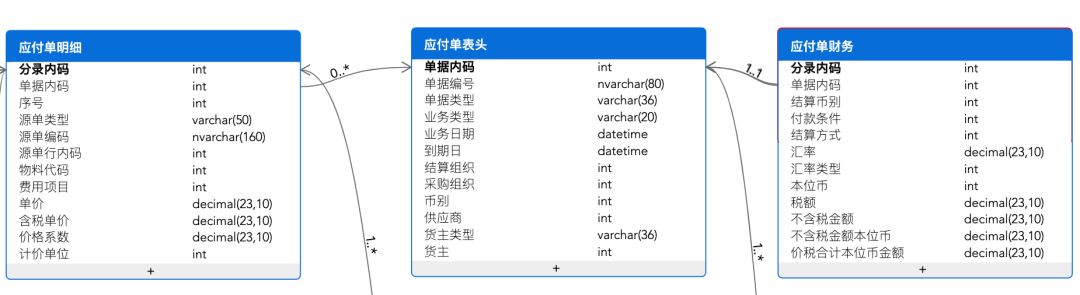

应付单据由多个表组成,包括表头(也称主表)、明细表、财务表等,如下图:

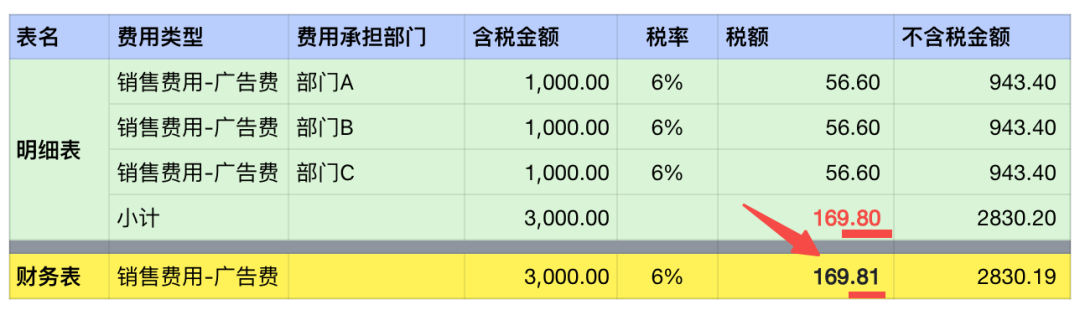

财务核对时,只看应付单《财务表》的税额(汇总)与发票所记载的进项税税额是否一致;但生成凭证时,是用《明细表》的税额(明细)带入到凭证中,如果明细与汇总存在差异,则发票的进项税与凭证(账务)必然出差错!示例如下图:

问题原因:财务中台向ERP传《应付单》时,只向明细表传了【含税金额】、【税率】,由ERP自行以四舍五入法分别计算《明细表》和《财务表》的【税额】、【不含税金额】,《明细表》逐行计算,而《财务表》时先将【含税金额】汇总再除以(1+税率)*税率从而计算出【税额】,故二者出差异了!

解决思路:实务涉税部分,财务是认票不认账,即以发票为准!所以应付单《明细表》【税额】之和 须等于 《财务表》【税额】之和。

解决办法:轧差法,总额减去明细行除最后一条外的合计,求出明细行最一行数金额。因为数据源在OA(费控),流程填报时已填写发票【税额】、【税率】等信息,并上传了发票影印件,那么在对接到财务中台计算应付单明细行的【税额】时,用OA【发票税额】,减去明细行N-1条之和(即除倒数最后1条之外的和),作为第N条的【税额】;传到ERP时,将明细与汇总的【含税金额】、【税率】、【税额】、【不含税金额】均传过去,使发票、中台、ERP三者数据保持一致。

确定解决方案后,与财务确认后修复上线,搞定!

事后复盘:涉及财务需求一分一厘都不能差,包括【含税金额】、【税率】、【税额】、【不含税金额】、【数量】,确保链条上、下游均保持一致。

作者:业财老曾,公众号:业财老曾谈,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。