瑞幸咖啡正站在战略转折点上:一边是赖以起家的9.9元价格战遭遇增收不增利困境,一边是收购蓝瓶咖啡等高端品牌的国际化野心。这场从价格杀手到精品玩家的转型背后,暗藏中国咖啡市场从规模竞争到价值竞争的时代变局。本文将深度剖析瑞幸的向上突围之路,以及高端咖啡市场独特的品牌运作逻辑。

中国最大的连锁咖啡品牌瑞幸咖啡正试图逃离 9 块 9 的低端定位。过去两年,瑞幸“每周 9.9 元”活动的优惠饮品数量持续缩减,引起不少消费者不满。

与此同时,瑞幸还在全球范围内寻找高端精品咖啡的并购标的,试图提升品牌影响力,并扩展高端咖啡市场。

彭博社近日报道称,瑞幸正考虑出价收购雀巢公司旗下的蓝瓶咖啡。蓝瓶咖啡是一家成立于 2002 年的精品咖啡品牌,官网显示全球拥有约 150 家门店,多集中于美国、日本、韩国等地,中国大陆仅有十余家。彭博社援引知情人士消息称,相关讨论尚处于早期阶段,最终未必会形成正式收购。

除了蓝瓶咖啡,瑞幸及其投资方大钲资本同时也被传出正在评估 % Arabica 等其他潜在收购目标。% Arabica 同样是一家高端精品咖啡品牌,官网显示其全球拥有约 229 家门店,84 家门店集中在中国大陆。更早之前,亦有消息称瑞幸曾与可口可乐探讨收购 Costa 咖啡事宜,但最终放弃。

针对上述收购传言,瑞幸向《山上》表示不予置评。雀巢、蓝瓶咖啡、可口可乐以及 % Arabica 的投资方太盟投资均拒绝对外置评。

随着近些年来全球咖啡市场原材料价格逐渐走高,加之中国咖啡市场竞争日趋激烈,高端咖啡品牌的生存处境并不算好。

此前不久,星巴克刚刚将中国业务 60% 的股权出售给博裕资本。双方将成立合资企业共同运营中国业务,新公司总估值 40 亿美元。在这个新成立的合资公司中,星巴克保留约 40% 股权并继续拥有相关品牌和知识产权。

一直被星巴克压着打的 Costa 更不用说,过去两年来在华更密集的动作是频频关店。窄门餐眼数据显示,2023-2024 年间 Costa 在华关闭门店近 200 家。8 月,Costa 一度关停青岛全部门店。

在外资高端咖啡品牌纷纷败走中国市场之后,瑞幸为什么要忙着接盘收购?9 块 9 的咖啡生意,到底还能不能做下去?

无论从哪个角度来看,瑞幸现在似乎都处于历史最好发展时期。

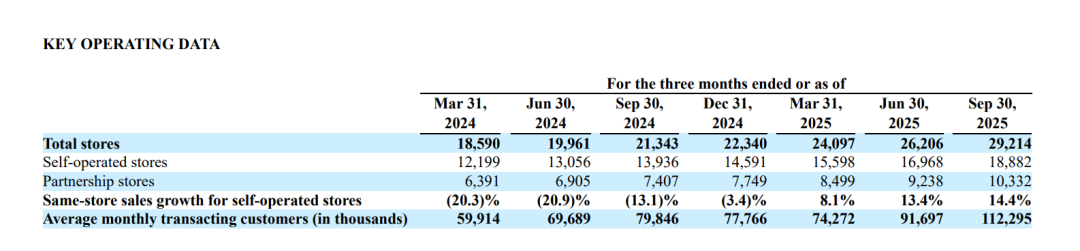

一个月前,瑞幸发布的 2025 年第三季度财报显示,当季瑞幸营收 152.87 亿元,同比增长 50.2%,增速创下自 2024 年以来新高。即便在三季度咖啡豆价格小幅回升的状况下,瑞幸当季毛利率仍然达到 62.3%,创下同期最高水平。

过去一个季度,瑞幸新开了超 3000 家门店,单季新增门店数量创下自 2022 年以来新高。现在,瑞幸门店总数达到了 29214 家,联营门店也就是加盟门店首次突破 1 万家,同比增长达 39.5%。当季,瑞幸月均交易用户数同样创下历史新高,首次突破 1 亿大关达到 1.12 亿人,同比增长 40.6%。

瑞幸 2025 年第三季度财报

但在营收、门店及用户数高歌猛进的同时,瑞幸利润水平却不增反降。当季,瑞幸自营店店面利润率从去年同期的 23.5% 下降至 17.5%,GAAP 营业利润率从去年同期的 15.5% 下降至 11.6%,净利润率也从去年同期的 12.9% 骤降至 8.4%。当季,瑞幸净利润 12.78 亿元,而去年同期则为 13.14 亿元。

导致瑞幸增收不增利的最大原因是外卖补贴战的加剧。当季,瑞幸配送费用同比大涨超 211% 至 28.89 亿元,占营收比重从去年同期 9.1% 大幅增加至 18.89%,拖累当季利润表现。

瑞幸联合创始人兼 CEO 郭谨一在财报电话会上说,短期内外卖占比提升的确对瑞幸利润率造成一定的负面影响,三季度营业利润率较上季度有所下滑,也正是由于配送费用率环比明显提升导致。

郭谨一认为,今年的外卖补贴进一步加剧了行业的资源整合,提升了行业集中度。即便外卖补贴逐渐退坡,但行业集中度加剧的趋势将会进一步持续。瑞幸下阶段的目标仍然是重点聚焦增长,持续扩大门店规模。

但低价咖啡市场正在迎来越来越多的竞争者。此前,与瑞幸大打价格战的库迪咖啡一度偃旗息鼓,收紧补贴。但在今年外卖平台补贴助力下,库迪一度将咖啡单品价格下探至 2 元左右。

另一方面,众多茶饮及快餐品牌们也沿着瑞幸低价路线开始向咖啡市场发起冲击。蜜雪冰城推出“幸运咖”抢占下沉市场,古茗也学着瑞幸请来吴彦祖担任代言人,推出“全场咖啡 8.9 元”的价格战活动。肯德基旗下的肯悦咖啡依托原有“店中店”模式快速扩张。就连京东作为平台方也推出了“七鲜咖啡”,面向全国招募加盟商。

对于当前已经建成了全国最大咖啡连锁网络的瑞幸来说,持续困在 9.9 元的低价位段竞争很难再实现突破性增长。过去两年来,瑞幸也不断试图提高部分饮品价位,缩减 9.9 元活动的优惠饮品数量。但每次调整,总能在舆论场上引起不少消费者的吐槽,媒体们也争相跟风报道。

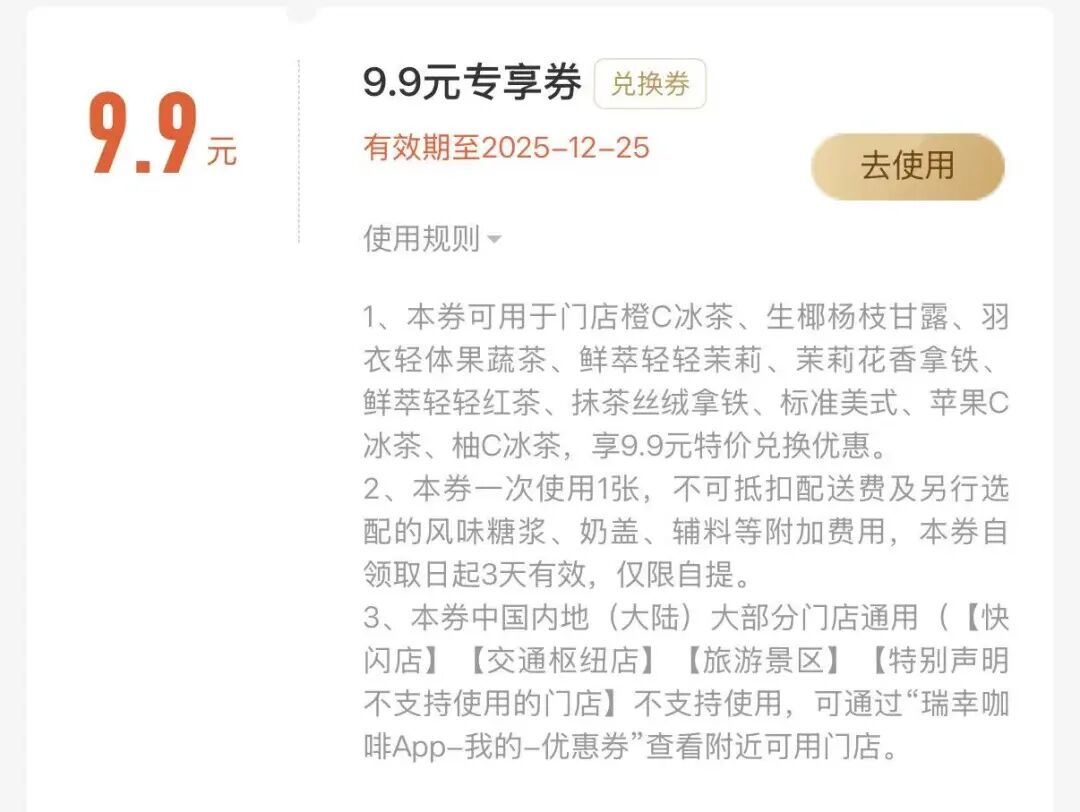

事实上,瑞幸当前的 9.9 元活动中咖啡饮品数量已经大幅缩减。《山上》查看北京地区的瑞幸小程序发现,“9.9 元专享券”仅局限在橙 C 冰茶、生椰杨枝甘露、羽衣轻体果蔬茶、鲜萃轻轻茉莉、标准美式等 10 款饮品,其中咖啡饮品仅 3 款。

瑞幸 9.9 元专享券仅包含 3 款咖啡饮品

这也不难理解,相较于咖啡饮品,茶饮类单品利润率更高。作为对比,瑞幸的营业利润率常年维持在 10% 左右,低于霸王茶姬、蜜雪冰城及古茗等茶饮品牌。

但 9.9 元已经成为瑞幸身上最鲜明的标签之一,很难短时间内抛弃。今年初的财报电话会上,郭谨一也不得不公开表态,承诺 9.9 元咖啡活动将会继续开展下去, “我们会努力培养咖啡消费习惯。”

在主品牌无法摆脱低价标签之外,向外并购一个高端品牌似乎就成了瑞幸当前的唯一解法。过去,中国消费市场上也有不少本土品牌通过收购方式打开高端市场的案例,最知名也是最成功的案例当属安踏收购 FILA 及始祖鸟品牌。

瑞幸谋求竞购蓝瓶咖啡及 % Arabica 消息传出后,外界也有不少分析看好瑞幸在咖啡市场的多品牌布局战略,认为瑞幸或可凭此打开高端精品咖啡市场的增量空间。

不少消费者或许会感到疑惑。过去两年,同样主打高端咖啡市场的星巴克在与瑞幸的竞争中已经接连败北,甚至都沦落到要出售中国业务部分股权的境地上,为什么瑞幸还要去谋求收购诸如蓝瓶咖啡或 % Arabica 这样定位更加高端的精品咖啡品牌?

和人们固有印象略有不同的是,即便媒体报道中星巴克似乎处境堪忧,但这家公司过去两年来一直处在大举扩张之中。星巴克最早在 1999 年就进入中国市场,但 20 年来一直仅在一二线城市布局,直至 2015 年中国门店数量才首次突破 2000 家。

但仅仅是 2020-2025 年的 5 年时间,星巴克新开门店数量就接近 4000 家,是过去 20 年在华门店总数近 2 倍。截至 2025 年财年末,星巴克在华门店数量达 8011 家,已经进入 1091 个县级市场,单季新开门店达 183 家。

即便瑞幸通过 9.9 元的低价策略对星巴克所处的高端咖啡市场造成一定冲击,但客观上也催生了中国咖啡市场的高速发展。目前,中国咖啡人均年消费量不过 16 杯左右,远低于全球每年人均消费量的 240 杯,市场空间仍然足够广阔。

过去两年来,星巴克扩张的一大重点就是向低线城市布局。在与博裕资本成立新合资公司后,星巴克的最新计划是将在华门店数量扩展至 2 万家。

即便在低价竞争如此激烈的中国咖啡市场,过去两年来也诞生不少诸如 Manner、M-Stand 等主打精品咖啡定位的中高端咖啡品牌。根据窄门餐眼数据,截至今年 11 月,Manner 在国内已拥有 2234 家直营门店,近九成门店集中于一线及新一线城市。

换句话说,中国高端精品咖啡市场需求并未随着价格战的到来而缩减。红餐产业研究院此前发布的《精品咖啡发展趋势研究报告 2024》 显示,2024 年全国精品咖啡市场规模预计将达到 279 亿元,近 5 年的复合年增长率将达到 22.7%。

但无论是蓝瓶咖啡还是 % Arabica,二者目前在华布局都处在初期阶段。蓝瓶咖啡目前只在上海、深圳开出 14 家门店,% Arabica 稍多,但也仅在中国大陆开出 84 家门店。按照星巴克的门店覆盖密度来看,二者在中国市场都还有进一步增长空间。

更关键的是,蓝瓶咖啡和 % Arabica 在海外市场都已建立起成熟的门店网络和品牌影响力。根据官网数据显示,蓝瓶咖啡约 150 家门店中,超半数门店都集中在北美市场,日韩市场也有约 54 家门店。% Arabica 更是已经从东亚扩展到欧洲、中东及东南亚市场,全球门店数量超 200 家。

蓝瓶咖啡在美国拥有约 77 家门店

瑞幸早在 2023 年就布局出海,谋求向外发展。但截至今年三季度末,瑞幸海外门店总数不过 108 家,且多集中在新加坡和马来西亚,美国市场仅有 5 家门店。在一众中国茶饮品牌中,瑞幸的海外扩张速度明显落后。与之相比,蜜雪冰城在海外已经拥有超 4700 家门店,即便是霸王茶姬也已拥有超 260 家海外门店。

通过收购蓝瓶咖啡和 % Arabica,瑞幸一方面可以在国内摆脱 9.9 元的低价竞争泥沼,向上扩展高端精品咖啡市场空间。另一方面,凭借蓝瓶及 % Arabica 的海外布局和品牌影响力,瑞幸也能快速打开海外市场,将自身供应链优势扩展至全球。

加之瑞幸近期对外释放试图重新谋求主板上市的消息,一个更加具有海外影响力的高端精品咖啡品牌,也能帮助海外品牌形象大打折扣的瑞幸在资本市场博得更多好感。

唯一的问题在于,瑞幸能做好一个高端精品咖啡品牌吗?

对于高端咖啡市场来说,品牌们卖的从来不只是咖啡。某种程度上,咖啡仅仅只是高端精品咖啡品牌的支点,他们彰显的往往是文化、氛围和故事。也只有这样,才能支撑起高端精品咖啡远超市场平均水平的定价。

但故事,却恰恰是瑞幸一直不太擅长的地方。

瑞幸并不是一个传统的咖啡创业故事。它的创始团队几乎从未咖啡从业背景,均来自于科技互联网领域。通过 9.9 元的低价竞争策略和自助点单的快取店模式,固然可以帮助瑞幸快速扩张,但也它的品牌形象一直困于低端,无法上探。

过去几年来,瑞幸在营销层面上做的最多动作是各式各样的联名活动。比如和茅台联名的酱香拿铁、黑神话悟空爆火时的腾云美式乃至近期和《疯狂动物城》联名的草莓奶茶系列等。虽然这些联名都在社交媒体上获得一定声量,但生命力很难持久。

瑞幸与疯狂动物城的联名

相关媒体统计称,仅在 2025 年内,瑞幸就策划了至少 23 次联名,“节奏之密、覆盖之广,堪称行业之最。”

频繁的联名动作,背后反映的是瑞幸自有品牌形象的空洞。姑且不提星巴克、蓝瓶咖啡这类成熟的高端精品咖啡形象,就连蜜雪冰城、喜茶这些茶饮品牌都有着深入大众的品牌标识,比如蜜雪冰城的“雪王”、喜茶的侧身喝茶饮人像等。

在咖啡市场中,高端精品咖啡品牌往往会通过各类的品牌故事来塑造格调,继而在咖啡饮品之外谋求更多衍生品的销售空间。星巴克除了直营门店销售的饮品销售收入外,周边商品及相关非饮料/食品等在内销售收入也能贡献不少营收,且利润更高。

打开蓝瓶咖啡的官网,也洋洋洒洒地列出了包括咖啡豆、即溶咖啡浓缩液、杯子、帆布包等一众衍生产品。

蓝瓶咖啡官网

% Arabica 甚至还卖卫衣和帆布鞋,帆布鞋定价 820 港元,号称全部京都原产。

% Arabica 官网的帆布鞋

事实上,根据路透此前报道,雀巢出售蓝瓶咖啡的计划中,除了要出售线下门店外,还试图继续保留蓝瓶咖啡的知识产权,以便继续销售蓝瓶咖啡的周边商品。

但对于瑞幸来说,除了几乎按周更新的联名活动、时不时更换的品牌代言人外,自身品牌形象并不具备传播力。瑞幸也曾为自家产品打造了一个咖啡冠军精选咖啡豆的故事,但社交媒体上更常见的调侃是,“他俩知道自己选的豆子卖 9.9 吗?”

高端精品咖啡的运作逻辑也和瑞幸擅长的低价快跑有所差异。蓝瓶咖啡和 % Arabica 的门店选址多集中在一线城市的热门商圈,门店设计往往考究精致,也往往都是社交媒体上的热门打卡点。他们更强调的也并非价格,而是咖啡豆的品质、手冲咖啡的文化和品牌审美。

但这些文化层面上的附加意义,却是联名或者 9.9 元都无法给予的。就像名创优品的叶国富无论怎样眼馋泡泡玛特的 IP 战略,TOPTOY 也终究只是一家披着潮玩外衣的杂货店,始终都成就不了自己的 Labubu。

按照此前路透报道,本次蓝瓶咖啡的出售估值预计将低于雀巢收购时的 7 亿美元。而截至 2025 年 9 月 30 日,瑞幸账面现金及现金等价物、受限制现金、定期存款及短期投资约为 94.48 亿元。

对于瑞幸来说,账面上的资金已经足够它买下两家蓝瓶咖啡。但如何运营好这家高端精品咖啡品牌,却并不容易。

作者I何简 编辑I王彬

本文由人人都是产品经理作者【山上】,微信公众号:【山上】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图由Nano Banana 生成

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。