编辑导读:全球公有云IaaS赛道的玩家虽然不多,但是竞争的激烈程度却一点也不亚于红海赛道。本文作者对云计算行业进行了分析,希望对你有帮助。

过去几年,IaaS赛道的竞争格局一直比较稳。根据分析机构Gartner,2019年全球公有云IaaS份额前五分别是亚马逊(AWS)、微软(Azure)、阿里云、谷歌云、腾讯云,到2021年,这个排名几乎没有变化,华为爬到第五,腾讯来到第六。

反观Paas、Saas赛道,格局要分散的多,在很多垂直领域,玩家交替也比较频繁。IaaS的基础设施属性,注定IaaS不是中小企业的游戏。

一方面,基础设施极为烧钱。Synergy Research数据显示,2021年全球云服务支出规模1780亿美元,同比增长37%。

关键在于,高强度投入需要长期保持。2020年,阿里云提出未来3年投入2000亿的目标。亚马逊在今年Q1业绩电话会上表示,期望2022年资本投资中基础设施占比能达到一半,而截止Q1的12个月,亚马逊资本投资总计610亿美元,其中约40%投向以AWS主的基础设施领域。

另一方面,IaaS投资回收期相当长。AWS的盈利历史至少有8年,但真正收回历史投资的时间节点可能只在近几年。阿里云2021年才正式盈利,意味着刚刚步入投资回收期。

某种意义上,这场只有巨头能参加的投资游戏,也恰恰为巨头们树立了一堵极高的护城河,保证了赢面的概率下限。

但格局的相对稳定,并非代表云计算排位没有巨变的可能,事实是云计算,特别是IaaS赛道的不稳定因子正在变多。

2022Q1,阿里在财报里披露云业务发展情况时提到,一个互联网头部客户,因为非产品原因,逐渐减少使用其海外云业务,这导致了阿里云业务2022财年增速放缓。

这位客户就是字节跳动,更准确地说是字节旗下的TikTok,早在去年5月就有消息曝出TikTok停止使用阿里云服务,不久后字节全面进军云计算领域,火山引擎作为云业务部门,升级为字节六大部门之一。

还有华为,这两年将云计算战略摆到核心战略位,倚靠客户和技术累积,在政务云优势领域之外快速崛起,典型如阿里腾讯自豪的互联网领域,华为也已垦出一片沃土。华为2021年报显示,国内80%以上的50强互联网企业已经成为华为云的客户。

此外,苹果早先被爆挖角同行来布局企业级云计算,加上消费电子业务近年来增速逐渐放缓,未来苹果入局产业云计算可以说是板上钉钉的事。

无论怎么看,云计算赛道的激战都必定会升温。

第一,新巨头的战略All in。IaaS类云计算业务,对字节、华为、苹果,不仅仅是业务生态补充,更是长期的现金流蓄水池和超级变现机器。

于个体而言,布局IaaS亦有重大战略意义。以字节为例,IPO计划时间大概率在今明两年内,云计算业务届时能做到多大规模和多少成就,可能会对字节的估值有一个根本性影响。

不做云计算,字节只是消费互联网巨头,做了云计算,字节的未来蓝图将是消费加产业双修的全能科技巨头。

字节、华为都有极为充分的理由死磕云计算,眼下华为在赛道内的份额变化,已完全不能让亚马逊、阿里等对手低估其做云计算的实力。

第二,业务上浮。一个非常明显的趋势是,过去做IaaS的巨头们在不断向上延伸业务,触手伸到PaaS、SaaS领域里的细分赛道。

华为去年推出开天aPaaS,阿里云业务下的钉钉今年提出要做“PaaS化钉钉”,腾讯在2021年报提到要将资源集中于视频及网络安全等领域的PaaS解决方案,而微软云早就涉猎ERP、CRM等SaaS类解决方案。

巨头们业务上浮的目的,一是增加变现能力,目前PaaS里的低代码开发是趋势,通用型SaaS则是传统企业的数字化改造关键,所以在应用层和开发层都有大量的市场需求。二是补充业务生态,扩大解决方案的一站式属性,在更多行业占据地利。

第三,资本手段持续活跃。IaaS由于是基础设施,往往巨头不能以资本并购的形式扩充业务规模和客群生态,但是PaaS、SaaS服务不同,特别是SaaS服务,强调应用层的成熟度和实用性,巨头的专业性不一定强过垂直玩家,所以资本并购成了一个更好更快的竞争手段。

今年3月,谷歌以54亿美元的价格收购了网络安全公司Mandiant,将其并入谷歌云部门。4月,微软用188亿美元正式完成对Nuance的收购,后者是基于云、人工智能的企业软件解决方案商,在医疗、金融、零售等领域拥有丰富案例经验。

资本并购表面意味着业务规模的增加,实际上是巨头对自身云计算生态短板的补充,通过并购一些垂直头部企业,云计算巨头能够迅速介入特定PaaS、SaaS赛道,完成对对手的超车。

但这也会带来更多的冲突和摩擦,因为PaaS、SaaS类玩家目前大多有比较固定的IaaS服务商,资本工具的介入会轻易打破这样的合作关系,使得巨头间的对立更加突出。

巨头们今天对云计算的欲望如此强烈,缘起已有很大变故。十几年前亚马逊着手做云计算,主要的逻辑是相信数据计算是未来世界的基础,也相信云计算能够驱动公司的长期发展。

现在有点不一样,云计算的价值实际上在国家政策、经济个体层面已经得到充分认可,对于云计算是未来数字世界的“水电煤”这一看法,人人都深信不疑。

但对其中玩家而言,比起云计算的存在价值,更需要得到证明的是云计算的变现和盈利能力。

AWS很早就实现盈利,但当时其实是少数者之一,在云计算还未被全球市场普遍认可的时代,开展极其烧钱的云计算业务,需要魄力,更需要现金兜底。

阿里走自研路线做云计算,其实佐证了当时做云计算就是开荒,风险很高,能不能成功没人知道。

阿里云今年首次实现年度盈利,谷歌云距离盈利越来越近,毫无疑问证明云计算正在大规模跨入“白银时代”。

第一,云计算的盈利难度降低。需要注意,阿里云业务2021年盈利,还有两个客观背景,一是字节抛弃,二是钉钉亏损。前者对营收不利,后者对成本不利。此外,阿里还在财报中提到由于互联网客户需求疲软,导致营收增速放缓。

但阿里云还是盈利了,一方面是因为运营效率提高,运营成本下降,比如人员优化、组织架构改善等,另一方面是因为行业环境在变好,主要是更多客户认可云计算产品,像阿里在财报中提到非互联网客户收入稳步提升,另外可能还包括单位会员收入的提升。

宏观来看,云计算盈利难度变低,一方面和发展阶段有关,国内早期的价格战大幅压缩了巨头们的营收能力,但是现在“一分钱”中标、像双11那样比最低价的时期基本过去了,而且国内一些IaaS服务的价格还在不断提高。

另一方面和上云意愿有关,特别是在一些传统重资产行业,因为设备数字化不到位,没有合适的PaaS或SaaS平台,企业上云阻力大,但是这几年在开发层和应用层涌现大量通用或定制平台,企业一站式上云成为现实。

第二,云计算吸金能力提高。从AWS、微软智能云的业绩表现来看,它们正在成为亚马逊和微软的顶梁柱业务。

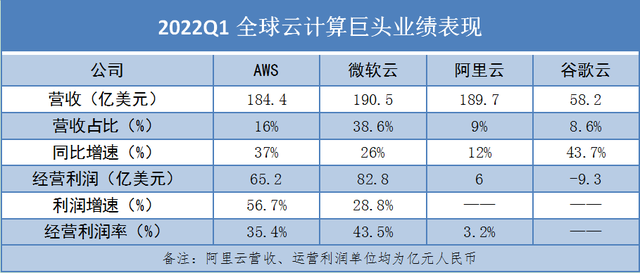

以2022Q1财报季为例,AWS经营利润为65.2亿美元,同比增长56.7%,而北美和国际业务由盈转亏,经营亏损分别为15.7亿美元、12.8亿美元;微软智能云经营利润为82.8亿美元,同比增速28.8%,高于生产力和业务流程、更多个人计算两大业务的经营利润同比增速。

云计算强悍的吸金能力,使得其财务地位提升,发展资源倾斜趋势显著。像亚马逊,在零售物流商业面临成本高企、劳动力变贵等综合挑情况下,盈利能力持续增长的云计算,已经成为支撑公司持续投入的驱动器。

第三,云计算可锁住更多未来收入。由于合作模式原因,很多客户和厂商签订的合作时间都超过一年或一个业绩周期,在无其他意外的情况下,云计算供应商有效锁定了未来的部分可靠收入。

财报显示,AWS截止2022Q1,有889亿美元主要和云计算有关的待履约订单,同比增长68%,这些订单的平均履约时间约3.8年,意味着AWS可以每年锁定约233亿美元的收入。微软方面,截止一季度末,智能云业务的待履约收入约为145亿美元。

目前来看,随着云计算供应商和客户在更多业务上进行深度合作,两者的合作关系往往不容易中断,加上云计算产品由于数据和业务的持续增长,迁徙的成本可能也会提高,所以云计算巨头服务商更容易锁定未来预期收入。

外界通常习惯以市场发展阶段衡量IaaS巨头们的客观环境,认为巨头们面临十年、二十年的云计算“黄金时代”。

但不完全正确,因为任何巨头仍然有被淘汰的可能,没有人能高枕无忧,在固定的一亩三分地里吃着无尽的红利。过去的这几年,云计算更像是处于铸造兵器(服务器)的“青铜时代”,一些玩家甚至刚从“黑铁时代”走来。

从宏观环境来看,不同的地域也决定了不同玩家的发展命运,AWS、Azure受益于欧美更早的数字化进程和更成熟的改革意识,更容易把业务铺开,规模和利润做上去。

国内情况不太一样,上云渗透率限制因素多,加上玩家太多,开始狼多肉少的局面下,云计算服务商需要付出更大的代价来拓展有限的市场。

但是中国云计算市场也拥有更大的潜力。阿里在财报业绩电话会提出,到2025年中国市场估计能达到1万亿规模,未来几年有3倍以上增速的可能。

但进来好几年的AWS、Azure,现在并未对本地格局实现反转,而在亚太这样的地区,阿里云已经稳住了第一,领先亚马逊、微软不少份额。

虽然全球格局排名比较稳定,但份额比例的微妙变化正在发生,云计算的胜负之势远未见分晓。像字节、华为这样有深厚全球化业务基础的玩家,或许后面也会有意想不到的成绩。

眼下全球商品通胀高企,云计算作为数字化、智能化基础设施承担了更大的降本增效责任,不论是否盈利,云计算巨头们周围的风景都在变好。但要想奠定在赛道内的长期优势,尽快挤进“白银时代”,才会有更平坦的未来旅程。

来源公众号:金融外参(ID:jrwaican),探索新经济,发现新科技。

本文由人人都是产品经理合作媒体 @金融外参 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。