信用卡争议生命周期是隐藏在支付链路中的风险风暴眼。从调单请求到最终仲裁,每个环节都牵动着商户的资金安全与收单资格。本文深度拆解Visa、Mastercard两大卡组织的争议处理机制,揭示拒付背后从调单到仲裁的九大关键节点,带你掌握跨境支付中最致命的资金追偿游戏规则。

在授权、请款、清算、结算之外,信用卡体系还存在一条独立运行的链路——

争议生命周期(Dispute Lifecycle)

它不是商户主动发起,而是由持卡人通过发卡行启动。

拒付的本质不是“退款流程”,而是一次由卡组织规则驱动的强制性资金追偿与责任重判机制。

一旦进入拒付阶段:

拒付不是一笔简单的负向交易,而是对商户与收单体系风险评级的直接冲击。

真正理解这条链路,才能看清信用卡收单的核心风险结构—— 支付的挑战,从来不只是“成功扣款”,而是在可控拒付率下维持稳定运营能力。

调单是指发卡行向收单行提出的非货币性请求,要求找回销售汇票(收据)。通常情况下,此类请求由持卡人提出。为了帮助持卡人确认交易,请提供所有相关文件,包括交易收据、合同和协议,以证明持卡人参与了该笔交易。

特点:

常见原因:

调单阶段如果处理得当,可以避免后续拒付。

一般要在十天内将证据提交给收单机构

由持卡人通过发卡行发起的争议交易费用,发卡行会发起一个Case,最终形成一笔拒付。

每次拒付都会关联一个拒付原因代码(每个卡组都有一套),该代码将决定提交此类争议申诉所需的信息。

核心特征:

这是争议体系的核心节点。

收到拒付之后需要选择接受拒付或者进行回复

收单方向卡组织提交证据,要求资金返还。

常见证据:

若再请款成功资金将退回商户。

在发起再请款后,发卡行若仍不同意,可以再次发起争议。

需要明确:

持卡人不能直接对卡组织发起 Second-Time Chargeback。

这是 Visa 体系中的名称。

本质:

发卡行在再请款后再次提出异议,并准备升级案件。

收单行必须选择:

这是 Mastercard 的名称。

它在流程位置上等同于 Visa 的 Pre-Arbitration, 但形式上仍被称为一次 Chargeback。

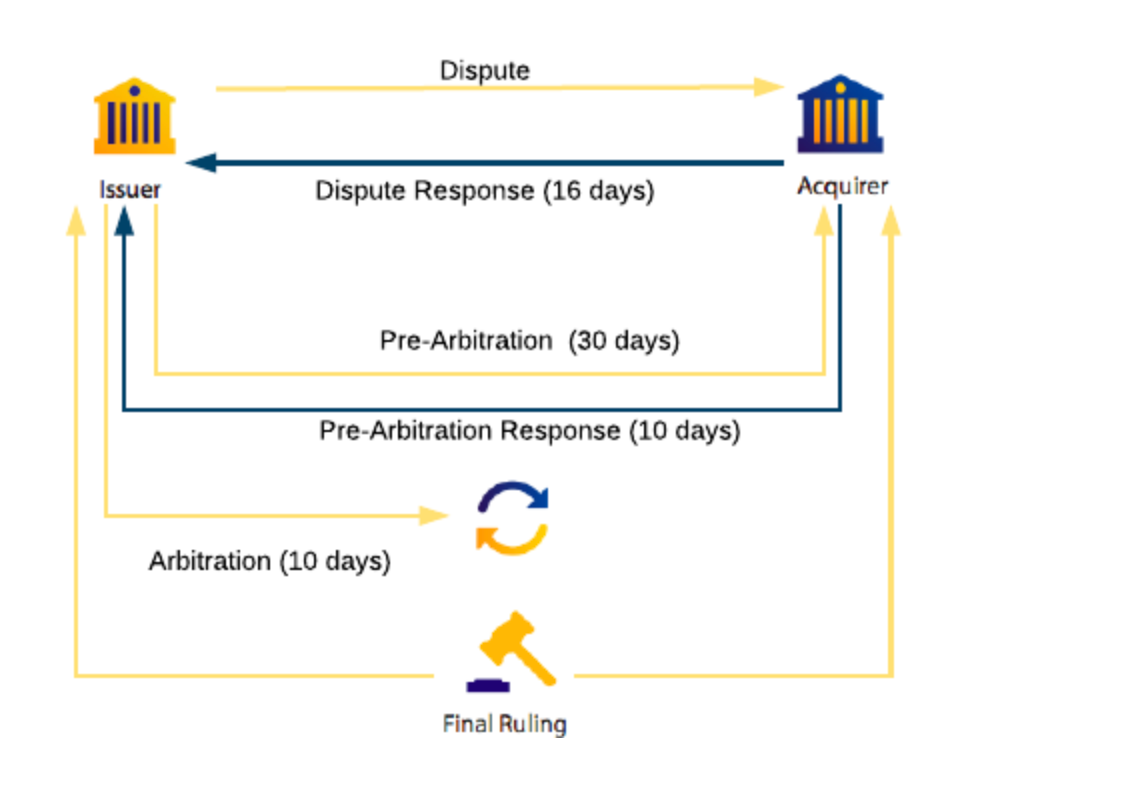

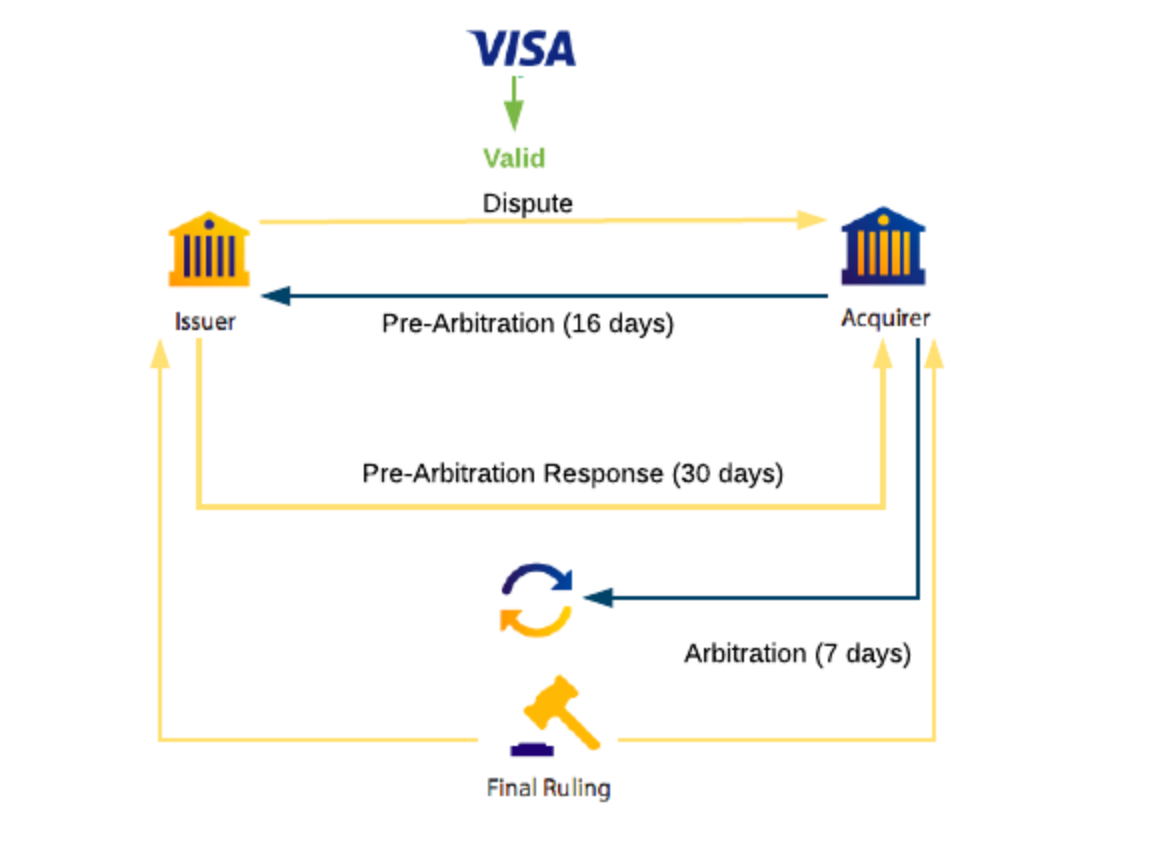

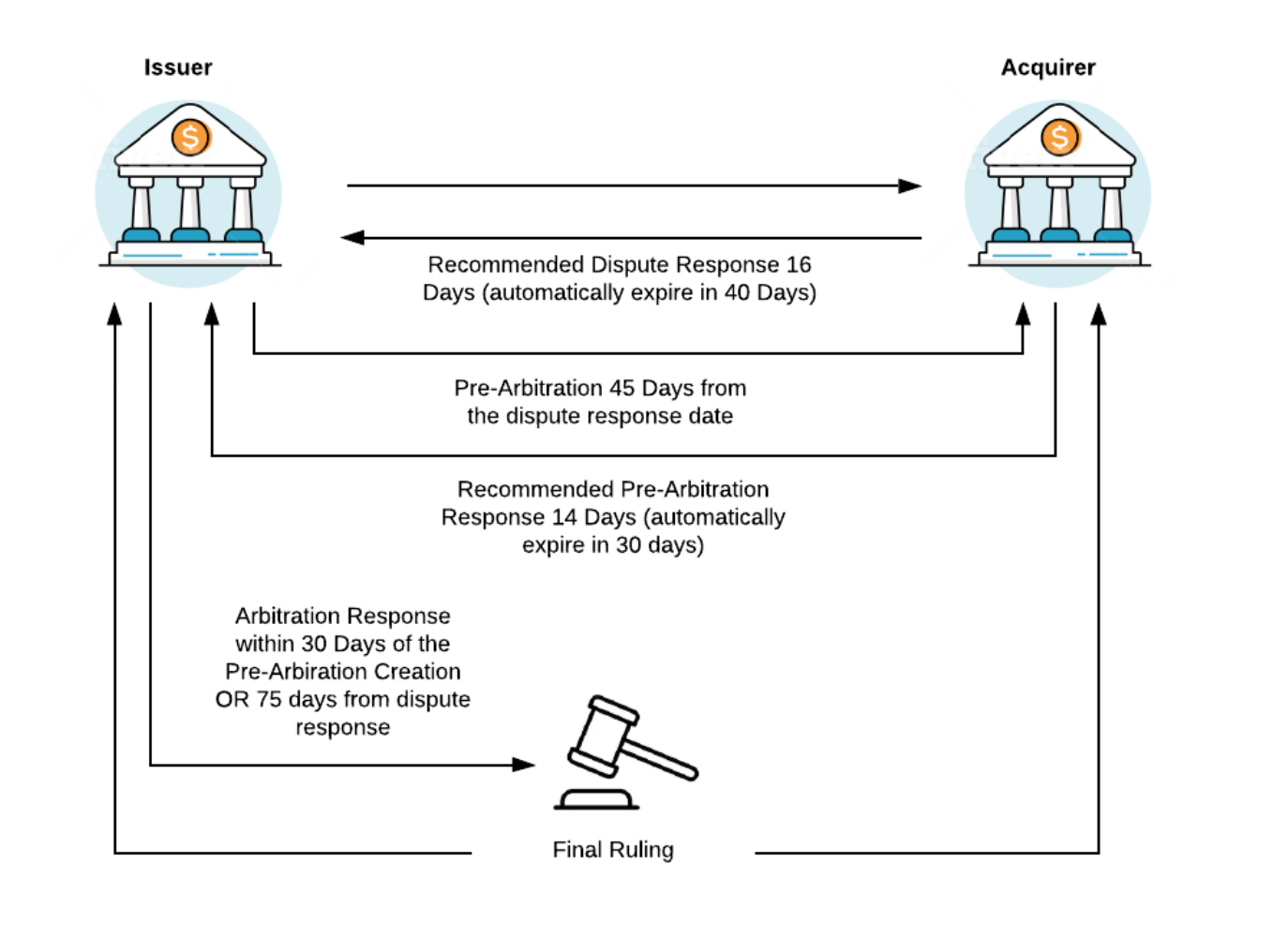

一旦启动仲裁的流程,将由卡组织进行最终裁决,判决是由收单行还是发卡行承担责任。

特点:

对拒付进行撤销。

可以发生的情况:

拒付撤销是对整个争议生命周期的终结。

在跨境支付中,商户发起 退款 并不意味着争议结束。

部分持卡人可能对退款金额、时间或原因不认可,进而发起拒付。

可以发生的情况:

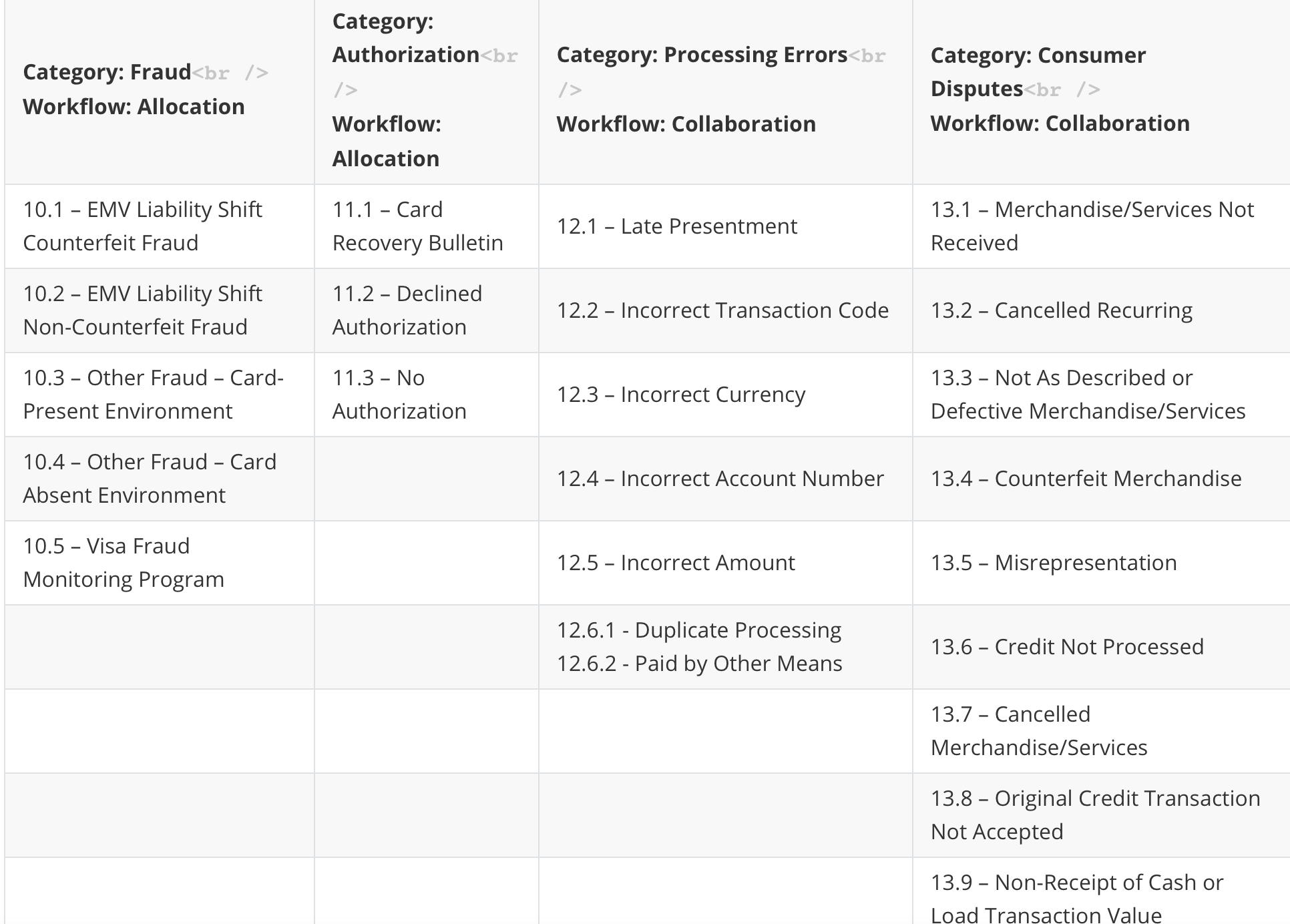

Visa的争议工作流根据拒付代码的类型分为两类Allocation和Collaboration。

The Collaboration flow relates to all consumer disputes and processing errors.

The Allocation flow relates to all fraud and authorization cases.

Master的争议处理都是标准的流程

它们:

本质都是:

发卡行在抗辩后再次挑战案件。

区别:

随着阶段升级,成本递增:

因此成熟支付公司的核心目标不是“打赢仲裁”,而是:

争议并不是简单的退款流程。

它是:

卡组织规则框架下的责任再分配机制。

资金流向结构:

持卡人->发卡行->卡组织->收单行->商户

每一次升级,都是一次成本与胜率的再评估。

真正成熟的跨境收单系统,不只是提升成功率,而是:

理解争议生命周期,才算真正进入信用卡风控的核心。

本文由 @Amour 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。