文章将深入分析京东外卖背后的战略意图,以及京东如何在即时零售领域与美团展开新一轮的竞争。京东的外卖业务不仅是对美团饿了么的挑战,更是对自身业务模式的一次重大创新和突破。

2025年开年,京东跑步入场外卖行业,让沉闷已久的互联网公司终于又有了一丝「活人感」。

4月21日,社交网络有人晒出了刘强东亲自为其配送外卖的合影,画面颇为诙谐。有网友扒出,刘强东上一次亲自送外卖还是2018年为了力推京东奢侈品快递服务。时隔7年,刘强东再次亲临一线。

当然质疑声也随之而来。人们似乎常常忽略,外卖是一个已经成熟发展十几年的赛道。饿了么诞生于2008年,美团外卖诞生于2013年,但因为商业模式问题,外卖天生就是「Hard模式」,赔本吆喝是行业特性。摩根大通曾估算,美团2024年外卖净利润率仅为2.8%,而日单量仅有美团四分之一的饿了么甚至至今没有盈利。

此前,字节和快手都希望在外卖领域大有作为,但最终还是把业务重心转至到店。

一位从业者告诉《降噪NoNoise》,京东可能期望在618前让外卖达到某一个量级,如果单量能够稳定在大几百万就可以做下去。现在的大额补贴并不知道能持续多久,但撤掉大额补贴后的真实单量,才是验证其可行性的关键,这一结果最快几个月内就能看到。

尽管有日均1000万订单量和一定的配送基础在手,但想要真正深入美团饿了么腹地,这场持久战的消耗也可以想见。有江浙沪区域的本地生活服务商估计,京东目前一天补贴约有2000万元。

面对这样一个结果未卜的低净利市场,京东为何孤注一掷、狂砸百亿补贴?唯一的可能是,外卖之外还有托底之物。

京东正通过这场空前绝后的「补贴战」将外卖战局推至高潮。

百亿补贴后的外卖价格有多夸张?3块9的库迪生椰拿铁已经卖掉了2000万单。蜜雪冰城茉莉绿茶三杯6块8,霸王茶姬5块一杯,有网友分享,作为京东Plus会员,他几乎可以天天喝到1块2的茶百道。

▲ 社交媒体上有网友发布的相关截图

面对京东的攻势,美团也不甘示弱。除了正式发布即时零售品牌「美团闪购」,美团外卖宣布,未来三年美团外卖将投入1000亿元用于红包补贴。

有本地生活服务商从系统看到的数据显示,前几天通过美团「神抢手」补贴,一点点、奈雪、蜜雪冰城、星巴克等都有几百万单销量。也有用户发现,9块9的瑞幸、18块5的星巴克同时出现在「限时加倍补」活动当中,充当引流品。

▲ 美团外卖上线的「限时加倍补」活动

即便是京东过去强势的3C领域,美团也选择正面硬刚。近期,美团家电数码全部上线国补,在国补基础上,美团还额外提供平台优惠券。在美团闪购页面随处可见满3999减200、满1999减100的手机大额优惠券。

这场战事涉及的不仅有用户补贴、骑手社保、餐饮商家佣金。上述服务商透露,目前京东外卖给到服务商的政策是流水返点1.5%,部分地推与之前做支付宝碰一碰的是同一拨人。据他了解,京东在2024年挖来原美团最高决策机构「S-team」核心成员老K——郭庆统筹达达、京东秒送业务后,郭庆又挖来原美团苏州市场外卖负责人等原美团外卖干将。

也就是说,京东外卖与美团现在是「最熟悉的陌生人」模式。

不管是对服务商的高比例流水返佣,还是挖人的生猛,都可以看出这一次京东拿下外卖市场的决心。

过去三年,包括京东在内的电商平台增速放缓已成事实。

与此同时,美团通过「外卖送万物」的方式切入电商,在医药、3C、日用品等品类对传统电商形成威胁。美团CEO王兴去年表示,从长远来看,即时零售或将占据电商市场10%以上的份额,后续会考虑如何进一步提升即时零售的渗透率。

在行业竞争语境下,京东做外卖被认为是不得不做的「防守」,是围魏救赵——这个「赵」,从业务层面看是电商核心业务。

但这未必是一场战争的全貌。

牵制式的互入腹地,是美团打车上线后出现的滴滴外卖,是程维的「尔要战,便战」,但刘强东不是年轻气盛的创业者。

美团闪购高峰期日均1800万订单的数据,与其说刺激到了京东,倒不如说启发了京东,令其重新审视战略布局、用新的逻辑重估一些业务的战略价值。

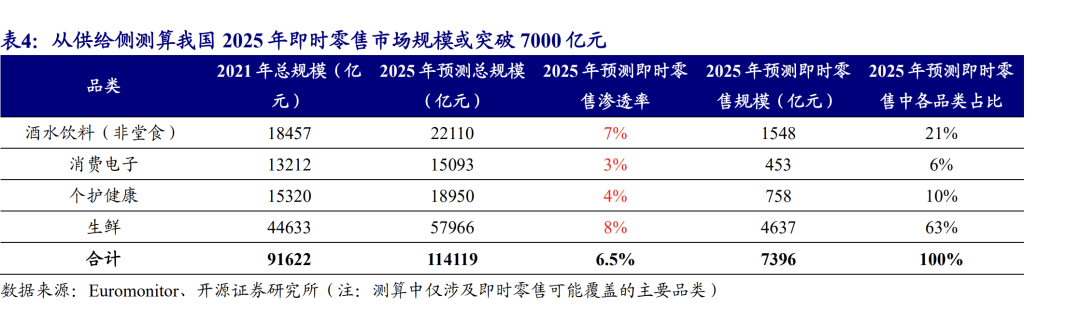

有机构预测今年即时零售市场或达7000亿 图源:开源证券

目前来看,即时零售的「框架」有望让之前那个散大的京东,被粘合起来。

比如去年下半年,京东旗下线下商超业务——七鲜就大力推行「击穿价」、「降低运费门槛」、「京东Plus会员免邮服务」,显示出对即时零售的迫切渴求。同时,七鲜也在加快布局,计划在今年6月底前在天津新增20家仓店,北京也在加速扩张。

而据媒体报道,美团小象超市(原美团买菜)近期正在考虑重启线下开店,首批门店或将落地北京、杭州等地,目标5月开出首店。

在竞争对手的陪衬下,京东在即时零售领域的既有投资,有了新的价值。

京东CEO许冉日前受访时提到,全国有超10万家京东品牌线下店上线京东秒送。

在《降噪NoNoise》看来,即便京东外卖最后高开低走,只要补贴够持久、占住用户心智,仍可以盘活京东之前重金投入却长期不见起色的那些重资产、创新业务。从这个角度来看,外卖百亿补贴花得并不亏。

这些业务布局大多围绕线下零售展开。如果细数各大电商公司的线下零售布局,大概没有几家能比京东更激进。

即时零售的风只是这三年才吹到了美团、饿了么——2022年二季度,美团将即时零售纳入核心本地商业板块,同年5月,饿了么通过全能超市业务将赛道扩展至即时零售,但京东涉足即时零售的时间要早得多。

刘强东的即时零售梦始于十年前。2015年京东上线了O2O平台「京东到家」。为了支持平台业务,京东彼时通过频繁外部投资、战略合作补齐配送能力和商家资源。

在业务资源端,京东首先布局的就是外卖。2015年1月京东成为饿了么E轮投资人,几个月后,市场上一度传出京东洽谈收购饿了么并准备将其整合到「京东到家」。

这大概是京东距离孵化「美团闪购」最近的一次。

在饿了么短暂出现在京东到家外卖频道的同时,京东又火速入股当时的生鲜行业翘楚——永辉超市,斥资近43亿获得后者10%股份。永辉的生鲜供应链是京东和电商同行们的一大短板,永辉的全国门店则为京东到家提供商超类订单的履约职能。

沿此逻辑,京东还投资了北京华冠超市、湖南步步高超市,收购沃尔玛1号店。作为收购1号店的一个随赠品,沃尔玛全国门店上线京东到家。2017年,京东再度出手投资社区生鲜店钱大妈。

生鲜、食品和日化,都是即时零售的主需求品类,也是京东在O2O领域合纵连横的重心。不过从事后发展来看,从非餐品类切即时零售,与从餐饮品类切即时零售,难度不是一个量级。

在即时运力层面,2016年4月,达达与京东到家合并为达达-京东到家,京东以2亿美元获得达达47.4%股份,成为其最大单一股东。因为持续亏损,在很长一段时间里,达达一直被贴上「京东最失败的投资」的标签。只能说,彼时达达的时代还没有到来。

如果从时间线来看,2017年是京东即时零售梦从高举高打到归于冷却的一个转折点。在O2O叙事驱动下,京东到家补齐配送、供应等基础设施,但即时零售的用户消费习惯、需求远未培育起来。

2017年达达-京东到家收入12.2亿元,当年11月,公司日单量峰值刚刚突破800万。而现在,京东外卖从日单100万到500万,仅用了22天。2017年-2019年,京东到家同比收入增速一路下跌。

2017年开始,新零售成为比O2O更性感的一个大方向,京东也是从这一年开始进入疯狂下场开店的阶段。

此时互联网公司的业态拓展有两条主线:一是以盒马鲜生为代表的生鲜超市,实现线上线下流量打通。2018年,京东的首家线下生鲜超市「7FRESH」开业,并喊出5年开店1000家的目标。但在当时语境下,7FRESH被认为是京东对标阿里的跟随性业务,只是「人有我有」的角色。生鲜超市背后的半小时达、极速达有可能对即时零售产生的影响,在当时并未受到重视。

二是在低线市场的便利店改造。京东、阿里不约而同都盯上夫妻老婆店。2017年,阿里开始讲天猫小店的故事,京东则宣布推出百万便利店计划,宣称未来5年将在全国开设超过100万家京东便利店。

但此时,京东布局便利店的目标并不是为了即时零售,而是输出供应链和金融服务。京东便利店和天猫小店都属于雷声大雨点小,此后关店新闻屡有传出。有小店店主提到,加盟京东便利店除了品牌优势,其他优势好像并不多,而自己最关心的线上线下打通的问题,却没有实现。

同样在2017年,京东宣布年内将开设1万家家电专卖店。很明显,这些专卖店无非是京东3C家电业务在线下的延伸,目标是捍卫垂类市场份额。

▲ 京东家电专卖店 图源:京东黑板报

2019年开始,阿里、京东都从拼多多带给的危机感中回过神来,开始布局下沉市场。在一次高管闭门会议中,京东明确了将下沉市场作为接下来的投资重点。京喜、淘特都是这时期的战略产物。

相较之下,这一阶段的线下零售投资乏善可陈。业内关注比较多的是斥资近30亿元对五星电器的全资收购。作为在华东地区拥有超220家直营店、近500家乡镇店的五星电器,正好补充了京东家电在低线市场的真空。

整体来看,这个阶段的京东暂时无暇顾及即时零售的旧梦,而美团闪购却在同一时期开始发力。

在这之后,京东还跟进过社区团购、线上买菜等创新业态,但都没有等到一个可以将线下零售业务全盘打通的机会。

突然的疫情加速了消费线上迁移,也让即时零售一下子打开局面。历史的偶然性往往会改变许多事态的进程,远如1453年的拜占庭首都君士坦丁堡被围攻战期间,士兵忘了关城墙上的一道小门,结果导致一个帝国诡异陷落;近如前几年经过抢菜的全民历练,用户对半小时买万物的品类越来越有想象力。

消费习惯培养起来了,京东到家却没有吃到最大红利,反而是要「送万物」的美团,找到了增长新故事。

尽管达达2020年上市时强调,「即时零售,以及零售的本地电商化将是我们最大的历史机遇」,京东小时达、秒送等对应业务布局也在跟进,但美团闪购此时已经壮大。

2021年,代表京东大店业态的京东MALL正式落地。这也意味着京东开始回归和专注自身战略,开始思考其家电3C优势与新业态的融合。此后,京东又陆续开设了京东新百货和京东城市旗舰店。

▲ 2021年9月,首家京东MALL落地西安

京东方面去年就曾表示计划在全国布局20家京东Mall、200家城市旗舰店以及超2.5万京东家电专卖店和家居专卖店,实现从一线省会城市到县乡镇村的线下门店全覆盖。

如果说要在存量市场找增量,那么京东线下布局仍然有着不可替代的优势。

可以预见一旦外卖有所起色,过去京东在线下零售的布局将会被激活。之前分散的线下零售投资将可能通过外卖这张大网牢牢粘合到一起。

从业务层面动作来看,京东2023年前后开始又燃起了即时零售的雄心。先是京东集团新成立了创新零售部,整合了七鲜、京东拼拼、前置仓(京东买菜)等业务成为独立业务单元,使命是深入零售线下业务布局,探索创新模式。

至2023年7月初,京东便利店1500家门店入驻京东到家,为全国消费者提供「小时购」服务;8月,京东便利店被曝重启招商,准备扩大规模。

同样在2023年,之前一直在收缩的七鲜超市,开始进入开店扩张周期,且在并入京东买菜后开启了围绕店仓协同的重新整合。2024年,完成融合后七鲜开始纳入「1店+N仓」即时零售新模式的布局。

零售商超+前置仓的辐射模式,可以说是山姆会员店凭借一己之力,给国内零售商带了路。这一点,山姆配送商达达应该最有体会。

所以沿着京东即时零售布局的起伏来看,高调送外卖只是新一轮进击的开始。而美团更像那个标靶,与其说牵制,倒不如说京东借势继续盘活线下零售渠道,做厚京东零售。

有时候,大公司的许多业务创新看似任性、感性或者跟风,但在长期战略和时机的串联下,那些零散的布局随时有可能发生新的化学反应。

比如美团也不是在所有创新业务中所向披靡,2017年的小象生鲜超市、2020年试水电商方向的团好货、社区团购方向的美团优选、线上自营的美团买菜(现名:小象超市),都遭遇过碰壁、收缩和暂时「关小黑屋」,但现在小象超市已经是美团食杂零售事业群最重要的业务,小象生鲜据传5月也会重启。

▲ 小象超市的推广近期频频出现在朋友圈广告

关键是保持定力和进化的能力,留存火种。因为时机有的时候真的太重要了。

对于京东而言也是如此。早年间,京东众多线下投资布局都不被看好,甚至在阿里等电商巨头积极售卖新零售资产的同期,京东仍然没有停止线下狂飙。结果就是,近十年京东已布局数十种线下实体业态。不声不响间,这些业态已完成从大型零售门店到小型社区店的覆盖。

如今回看,在电商改造夫妻老婆店、线上线下数据打通的背景下出现的京东便利店,发展遇阻,但在门店+前置仓的新模式,便利店正在成为即时零售在日用品领域的主要供给方之一。

而高开低走的七鲜,在新零售故事中只落得亏损、关店、规模草草收缩的境地,毕竟拥有500多家门店的盒马也只是刚实现年度盈利。但在京东展开的即时零售版图中,七鲜又回到了重要位置,此时盈亏似乎并不是最重要指标,自营规模才是。

沿着相似的逻辑,京东清仓步步高、永辉超市等商超。因为大型零售商都要自己掌控线上业务和用户数据,建自己的APP,即便入驻第三方平台,他们也不介意多一个渠道,对京东想要的用户黏性和频次来说,导流效果未必好;不如做自营模式,以差异化培养用户或消费人群的下单习惯。

和京东当初构建的物流体系相似,那些庞杂的线下店也开始辐射到地方城市的「毛细血管」,成为民生基础设施的一部分。伴随着即时零售概念的渗透,可能随时产生新的裂变。

不难看出,外卖只是拓宽消费频次,盘活全部场景的流量入口。京东的真正目的,或许是整合线上资源、社区团购、自营店仓等场景,调动全部业务线、外卖骑手,去拓宽零售基本盘的时效和渠道。

只是想要实现这个宏图,眼下京东面临的挑战不小。首先是百亿补贴取消后的流量留存问题。 补贴后的用户留存,会员转化,仍需要进一步的探索和观望。 此外,消费者发现在京东App界面上,外卖商家商品数量,页面设计等,丰富度远不如美团。想去冲击撼动美团的地位,可能还需要相当的耐心。

尽管刘强东对外强调,京东外卖净利率永不超5%,为商家减负,为骑手缴纳社保,用利他形象打破行业困局,但外卖本质还是旧世界的故事。

有关即时零售和线下复苏的新故事,新增长,将会给京东下一阶段发展带来更大价值,这才是京东真正想要的。

文|墨迪 编辑|孙静

本文由人人都是产品经理作者【降噪NoNoise】,微信公众号:【降噪NoNoise】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。