机器人产业正在快速发展,从制造业到服务业,它们的身影无处不在。然而,热潮背后也隐藏着技术瓶颈、成本压力与伦理争议。本文将带你透视产业现状,思考挑战与未来方向。

近期,我深入研读了两份权威报告——甲子光年智库的《2025年人形机器人大模型领域报告》和百思特咨询的《AI赋能,智塑未来——机器人产业的变革与展望白皮书》。结合我对AI和机器人领域的观察,我系统梳理我的见解。

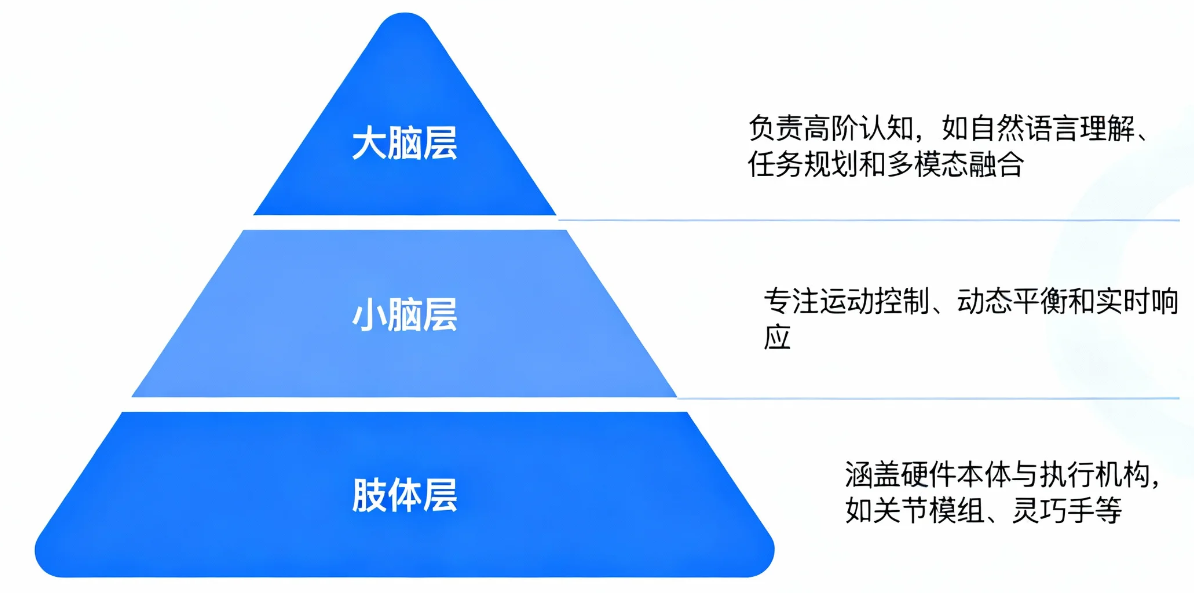

按照人形机器人大模型的技术栈可将人形机器人企业划分三类:大脑层、小脑层、肢体层。

其中,大脑层“软”,小脑层“半软半硬”,肢体层“硬”,技术栈差异显著。

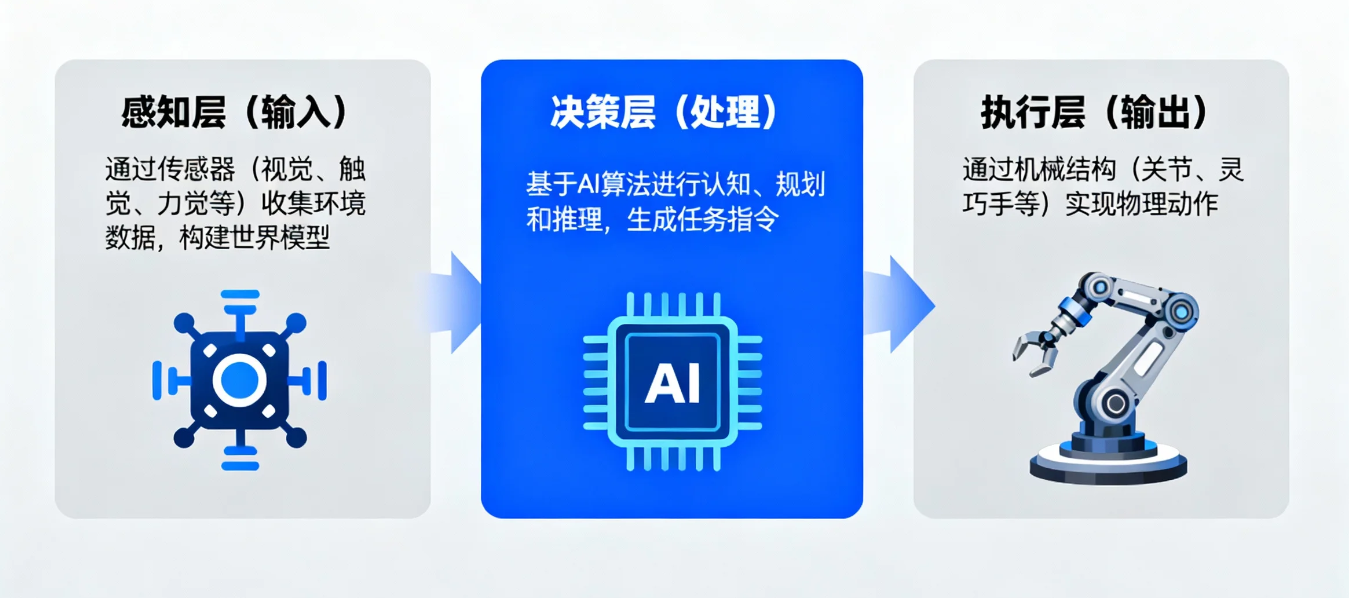

机器人的核心是感知-决策-执行的闭环系统。这可以拆解为三个基本层次:

当前,机器人产业正经历从技术验证到规模化商用的历史性转折。几个关键趋势值得关注:

• 通过多模态融合提升环境适应性;

• 通过自主规划减少人工干预;

• 通过持续学习降低数据依赖;

最终推动人形机器人成为工业、医疗、服务等领域的新一代智能终端。多模态大模型(如谷歌PaLM-E、腾讯具身模型)使人形机器人具备任务级理解能力,实现从“编码控制”到“语音指令”的跨越。

2025年人形机器人已处于L2向L3过渡阶段,即从“固定任务+自主动作”迈向“自主理解并完成任务”。

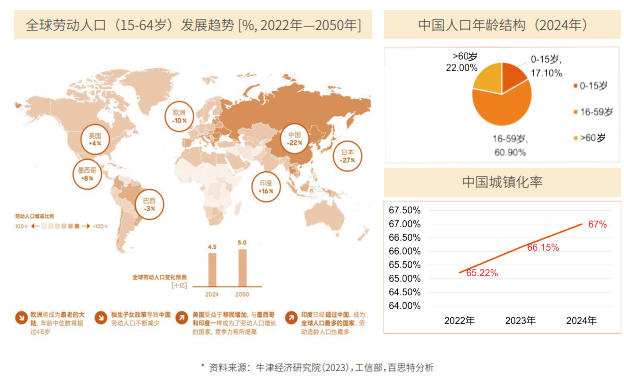

全球劳动力人口(15-64 岁)占比预计从 2020 年的 65% 降至 2050 年的 58%,其中日本下降 27%,中国下降 22%,德国下降 6%,巴西下降3%。中国 60 岁以上人口占比已超 22%,老龄化加剧,叠加城镇化加速和新生代职业观念转变(更追求“工作 – 生活平衡”),制造业、能源、建

筑等高危行业面临招工难、流失率高的挑战。人形机器人可替代重复性、高危或高强度作业,成为应对劳动力短缺的关键解决方案。

制造业、养老服务、特种作业等领域需求缺口超100万台。

核心部件成本三年下降40%,国产化率提升至65%,为整机量产奠定基础。

人形机器人正加速向 AI 驱动与实用化演进:特斯拉 Optimus 转向第三代研发,借纯视觉 AI 提升自主学习能力;波士顿动力深耕动态灵活性,夯实技术基座;宇树机器人推动 C 端渗透。中国人形机器人产业从技术验证迈向规模化商用。

波士顿动力公司(Boston Dynamics)成立于 1992 年,致力于研发能够丰富人类生活的先进机器人。其核心产品包括:

2025 年 5 月,波士顿动力发布 Atlas 机器人最新进展,该机器人可自主感知地面物品,完成弯腰拾取并精准插入货柜的动作(全程无人工遥控),展现了其先进的全身协同运动控制算法。

特斯拉(Tesla)成立于 2003 年 7 月,是美国领先的电动汽车及可再生能源企业,核心业务涵盖纯电动车、太阳能板、太阳能屋顶及储能系统。

2025 年 5 月,特斯拉人形机器人 Optimus 展示了流畅的舞蹈动作。其技术原理为:工程师通过动作捕捉设备采集人类舞蹈数据,经算法模型训练后,使机器人通过强化学习实现目标动作。目前特斯拉机器人月产能达 1000台,预计经过 2-3 代产品迭代后,年产量将突破 100 万台。

据预测,到 2030 年,单台特斯拉机器人的生产成本将低于其电动汽车售价,标志着人形机器人规模化商用迈入新阶段。

宇树科技机器人以清晰的路线图推进多领域应用拓展。

从科研走向产业,宇树科技机器人持续解锁新场景,彰显出强大的行业适配与创新发展能力。

优必选成立于 2012 年 3 月,是人形机器人和智能服务机器人领域的领先企业。目前,其机器人已应用于六大工业场景,包括搬运、质检、化学品操作、螺丝拧紧、零件安装和 SPS 分拣。

人形机器人要做好这些精细工作,需要进一步解决“大脑”与“四肢”协同问题,从而为工业生产智能化助力。

机器人产业正站在历史拐点:技术突破、市场需求与生态协同共同推动其从“工具时代”迈向“共生时代”。未来十年,我们将见证机器人从“执行命令”走向“自主决策”,从“替代人力”升级为“创造新价值”。

本文由 @一葉 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。