银行数据架构从 ECIF 进化到 CDP 至关重要,本文深度剖析其底层逻辑、实战痛点与合规防线,为产品经理提供避坑建议,助您重塑银行营销生产力。

当银行坐拥海量数据却还在发无效短信时,问题往往不在营销端,而在数据底层。本文不谈概念堆砌,从产品架构视角,深度解析银行如何从ECIF进化到CDP,剖析ID Mapping的深层逻辑、标签治理的实战痛点以及数据合规的“熔断机制”。

当一家股份制银行的信用卡中心发现,同一个客户在App里浏览了三次高端信用卡却未申请,而营销系统仍在呆板地推送普通卡种的营销短信时,我们看到的不仅是营销资源的浪费,更是银行数据架构与业务场景错位的典型缩影。

在这个数据驱动的时代,银行常常困在“数据烟囱”里——网点的开户数据、App的行为轨迹、微信公众号的互动记录、核心系统的交易流水,就像散落在沙漠中的石油。

作为产品经理或数字化负责人,我们不仅要问“数据在哪里”,更要解决“如何把ECIF的‘户籍档案’升级为CDP的‘实时画像’”。

在银行的传统IT架构中,大家都很熟悉 ECIF(企业级客户信息系统)。这时候IT部门的同事可能会问:“我们已经有ECIF了,还不能解决这些问题吗?”

这是一个非常关键的认知误区。

ECIF 是“户籍管理处”,而 CDP 是“生活记录仪”。

解决“数据在哪里”和“如何高效处理数据”的问题,需要一个能将散落“石油”集中提炼的“数字化炼油厂”——客户数据平台(CDP)。与ECIF侧重客户信息管理、CRM侧重客户关系管理、DMP侧重第三方数据不同,CDP的核心价值在于整合企业一方全客户数据并赋能营销应用,它就像智能拼图大师,通过三大核心能力破解银行数据难题:

D Mapping是CDP的灵魂,但对产品经理而言,难点不在于连接,而在于冲突处理。 当设备号(DeviceID)、手机号(Mobile)、微信(OpenID)和核心客户号(CIF)发生数据冲突时,CDP需要一套严密的Trust Ranking(信任等级)算法:

CDP就像数据的“中央厨房”,将来自不同“食材供应商”的数据进行标准化处理:

传统数据仓库如同“冷库”,数据更新以天为单位;而CDP则像“生鲜配送中心”,支持毫秒级数据处理。某银行信用卡中心通过CDP实现:

这套实时激活机制使信用卡申请转化率提升23%,验证了“数据新鲜度决定营销效果”的真理。

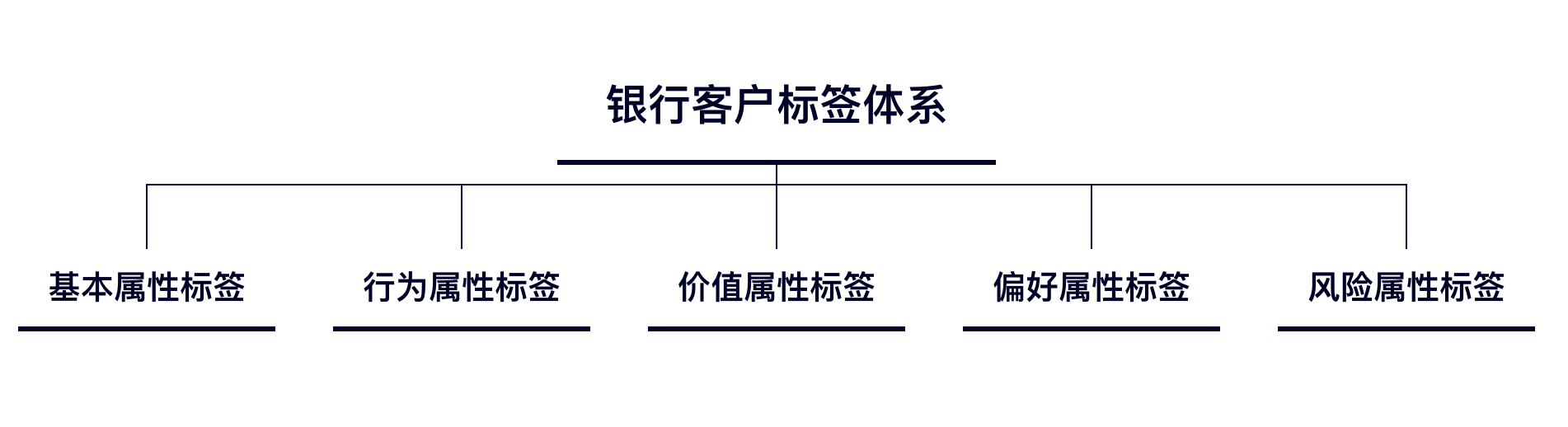

数据整合只是基础,真正的价值在于将数据转化为可行动的客户洞察。标签体系就像给客户贴上的“数字标签”,帮助银行快速找到目标客户。

银行的标签体系应像金字塔一样层次分明:

底层:基础属性标签

包括人口统计学特征(年龄、性别、职业)、账户属性(开户时间、账户类型)等,这是所有标签的基础。某银行将客户职业细分为“金融从业者”“教师”“医生”等28类,为后续精准营销做准备。

中层:行为偏好标签

记录客户的交互行为,如“近30天App登录≥5次”“理财产品浏览偏好”“客服咨询类型”等。某银行通过分析客户点击行为,发现“80后妈妈群体”对教育金保险的点击转化率是其他人群的3.2倍。

顶层:预测模型标签

这是AI技术的集中体现,通过机器学习预测客户未来行为,如“信用卡申请概率85%”“AUM提升潜力高”“流失风险预警”等。某国有大行的“高价值客户预测模型”,使理财推荐准确率提升41%。

图:银行客户标签体系分类,涵盖五大维度

某股份制银行的标签体系建设颇具代表性,他们通过“规则+模型”双驱动:

在信用卡业务中,他们为客户打上“航空爱好者”“美食达人”等标签,定向推送联名卡权益,使卡片激活率提升18%。

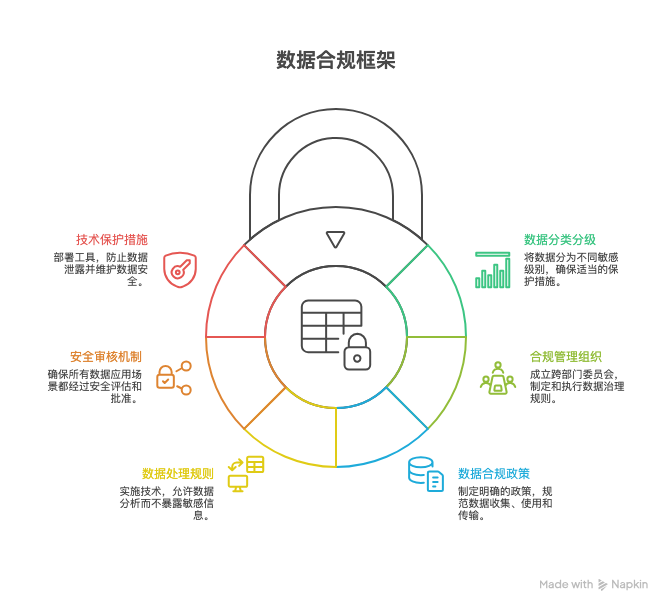

在数据价值与合规要求之间找到平衡点,是银行CDP建设的关键课题。某银行首席数据官的比喻很形象:“合规不是数据的枷锁,而是健康发展的安全带。”他们构建了六道合规防线:

图:企业数据合规管理六大核心环节,形成完整的合规闭环

基于多家银行的CDP建设复盘,以下三个坑请务必绕行:

CDP不是一套简单的软件,它是银行数字化转型的“数据操作系统”。

它将分散的数据转化为统一资产,将模糊的客户洞察转化为精准行动。对于产品经理而言,构建CDP的过程,就是将银行从“以账户为中心”强力扭转为“以客户为中心”的过程。

在这个数据成为核心竞争力的时代,别让你的数据继续在烟囱里沉睡。

本文由 @老徐的干货铺 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。