ETF跟踪误差是投资者关注的核心指标之一,它不仅反映了基金与标的指数的偏离程度,还直接关系到投资收益的稳定性。本文深入剖析ETF跟踪误差的概念、成因、计算方法及应对策略,帮助投资者在复杂市场中做出更明智的选择。

大家平时有没有发现到同类ETF为什么涨跌不一致?是跟踪误差在作祟吗?在回答这个问题时,先让我们一起来看看ETF跟踪误差的概念是什么,不过网上有很多版本,究其根本概念。

1、通俗版-跟踪误差概念:基金的净值变化和指数涨跌之间的偏离度。(如下图所示)方便大家理解,举个栗子:你和教练一起跑步,你跑的速度和教练跑的速度不一样即差值,其速度差值就是“跟踪误差”。

2、简单版-跟踪误差概念:在同一个时间段内,ETF实际收益率与被跟踪指数收益率之间的偏离程度(不考虑股息、利息等因素,收益率= (期未指数值或价格-期初指数值或价格) / 期初指数值或价格*100%)。

3、基金管理人和投资者都希望二者能够紧密贴合,和指数同涨同跌。紧跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化,跟踪误差越小,说明ETF与其所跟踪的指数表现越一致和基金管理人是不是有本事把ETF管好。

敲黑板划重点:

跟踪误差的大小常用来衡量基金管理人的运作水平高低,另外是投资者选择投资标的考量指标之一。在实际过程中,各种的原因,指数基金并不是完全按照指数去复制,会存在一定的比例误差,跟踪误差是没有办法避免的。

到这里大家要明白ETF所赚的钱是从那里来的,就是从它盯住的那个指数挣的钱之间的差距。和同类ETF为什么涨跌不一致。

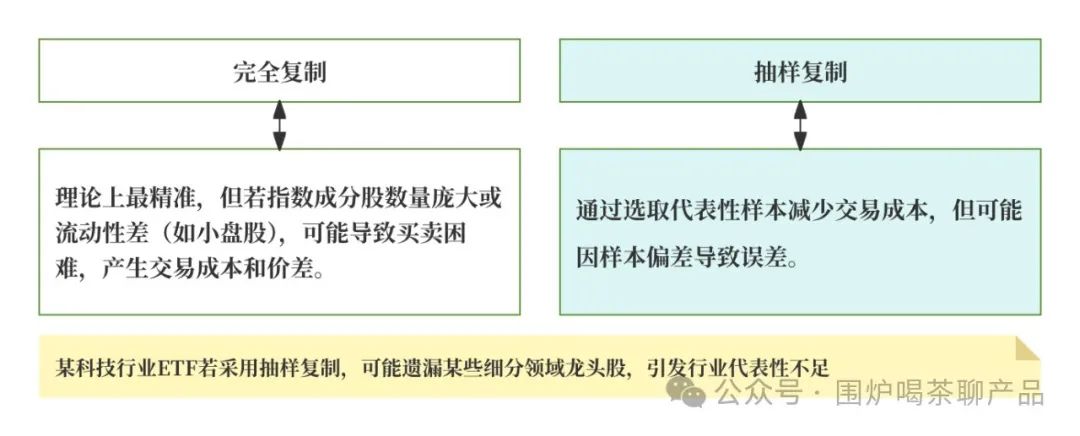

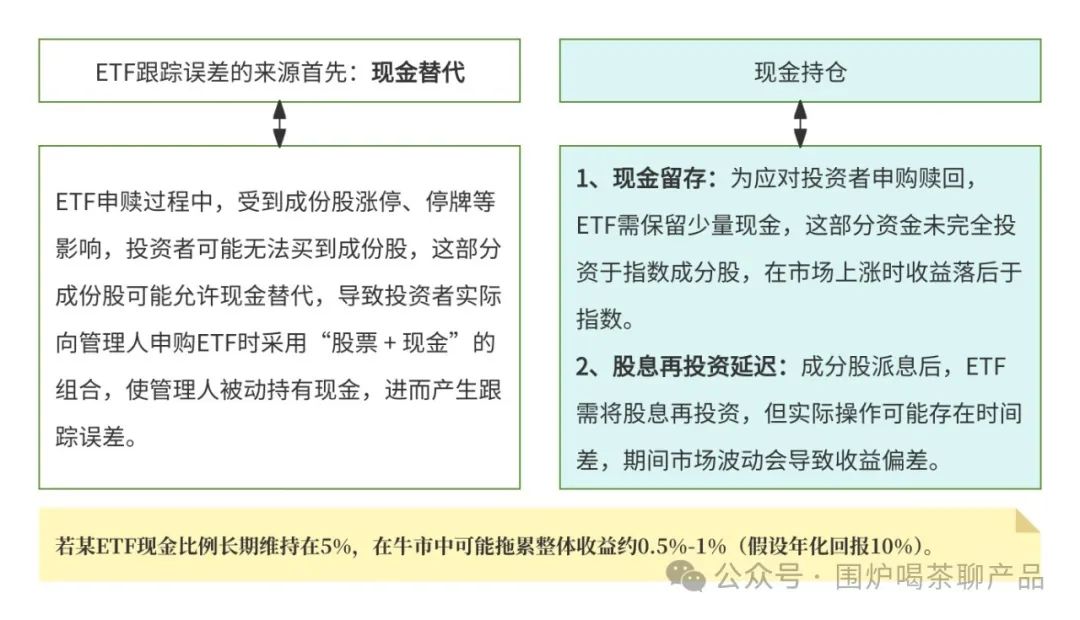

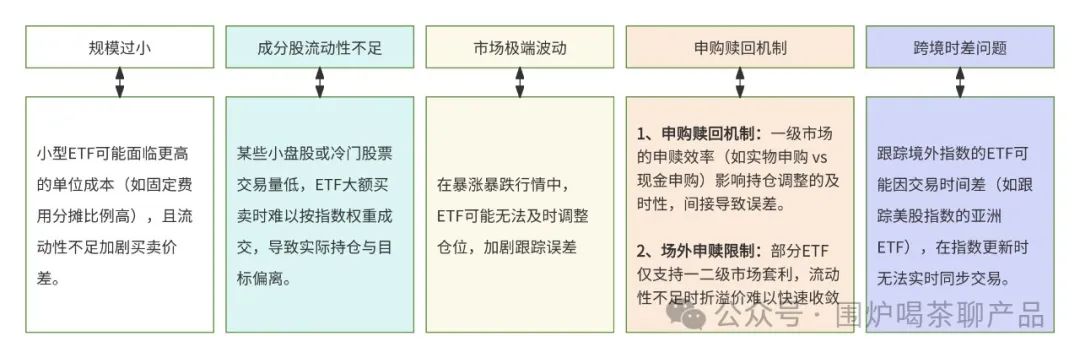

通过上面的学习,相信大家或多或少已知道ETF跟踪误差是什么了,那趁热打铁我们来聊聊:ETF跟踪误差产生的原因是什么?ETF跟踪误差产生的原因众多,主要有以下6种原因造成的,下面我们分别来介绍下吧。

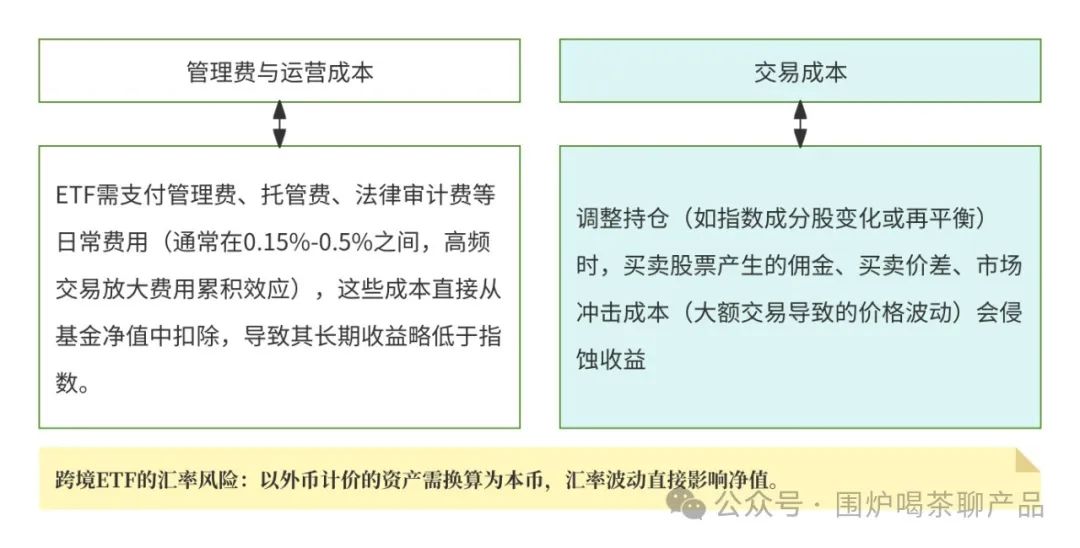

注:ETF基金运作过程中包含管理费、托管费等成本,计入基金资产,一般来说这些费用越高,跟踪误差越大。

税收和监管也会造成ETF跟踪误差,这里不做介绍了,简单说下:成份股分红,如果ETF持有的成份股分红,这部分分红资金会进入ETF账户,管理人需要时间把这些现金用于建仓跟踪指数标的成份股,也会造成ETF跟踪误差的放大。

成份股数量的四舍五入,实际投资过程中,ETF按照跟踪指数建仓成份股会产生碎股,例如,假设某ETF规模为10亿元,按照跟踪指数权重有5%(5000万元)要投资于成份股A,而成份股A的价格假设为3000元,那么就需要购买16666.6667股(假设保留4位小数),而A股市场主板股票最小交易单位为100股,这就需要ETF实际购买股票进行四舍五入取整,例如16700股,这就使ETF持有成份股A的权重和“理论权重”产生了差异,导致跟踪误差的产生。但一般而言ETF规模越大,受碎股影响越小。

敲黑板划重点:

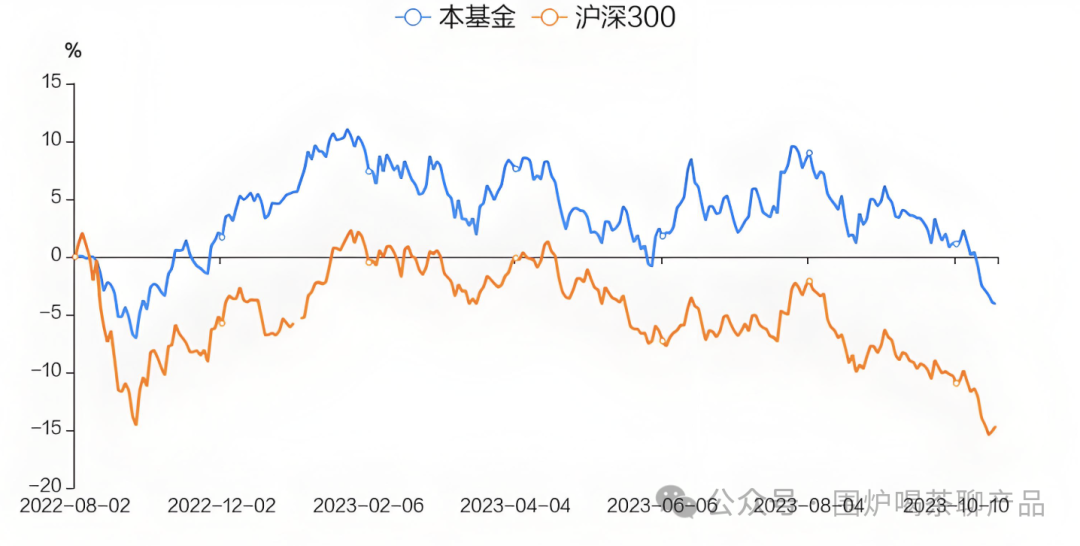

图片源于支付宝基金查看某基金跟踪误差,如有侵权请联系删除

我们已知道ETF跟踪误差是什么、ETF跟踪误差产生的原因,那我们接下来了解下:ETF跟踪误差数据是这样计算出来,首先说下:ETF跟踪误差数的计算公式比较复杂,同时要有一定金融数学基础,所以多读书还是有好处,书到用时方恨少,不过大家了解下也无防。

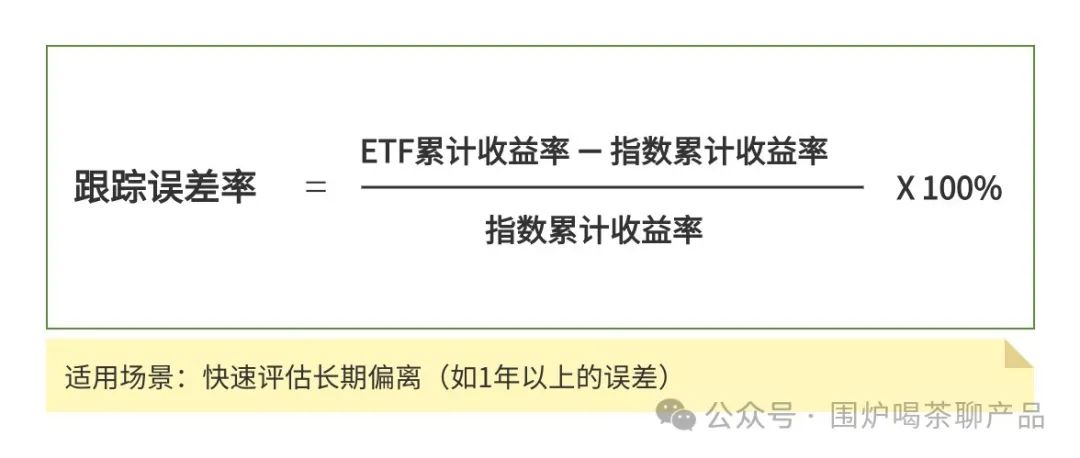

3.1.1、简单跟踪误差(Simple Tracking Error)

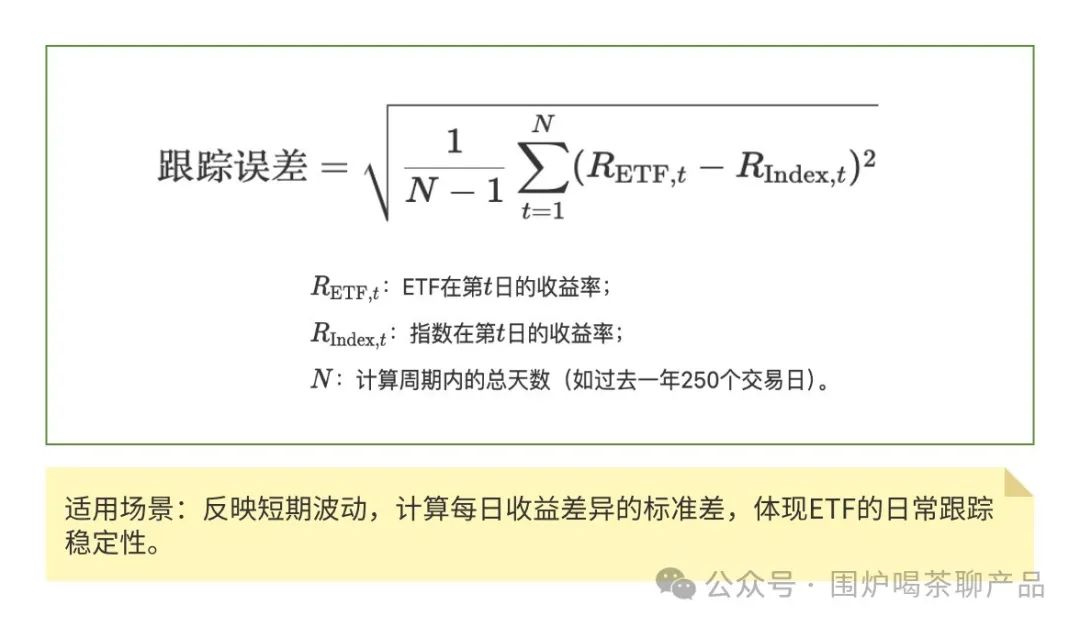

3.1.2、波动性跟踪误差(标准差法)

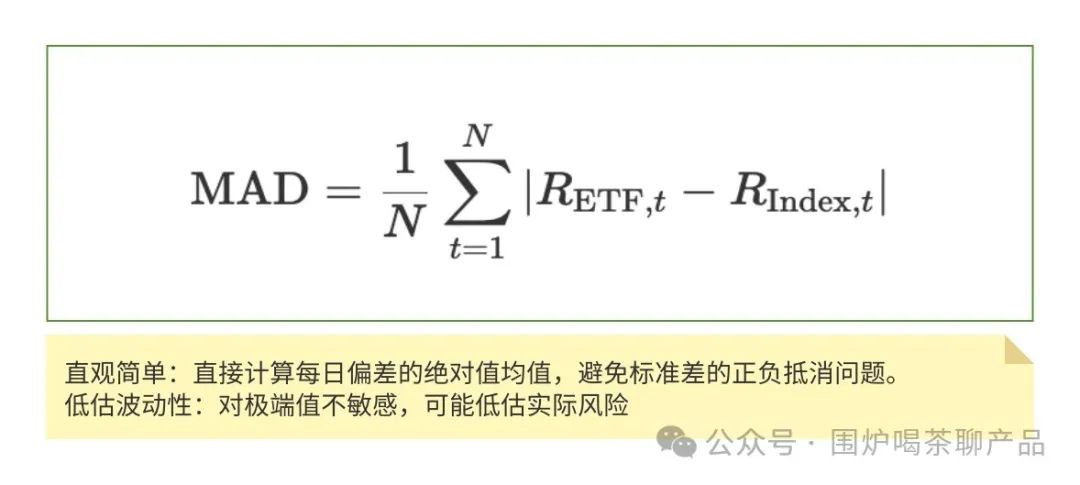

3.1.3、平均绝对偏差(MAD)

小结:ETF跟踪误差计算方法和公式比较多,这里围炉简单介绍三种基础计算公式,在计算过程:要注意数据频率选择、异常值处理、调整成分股变动。说实话这块围炉不懂,懂点皮毛所以不做过多介绍了,有兴趣者可自行去学习。

有ETF跟踪误差计算公式,当然得有相应的计算工具即软件,来配合一起来高效完成复杂计算过程。工具有:Excel、Python、MATLAB和其它专业金融软件(如:Wind、Bloomberg、Morningstar Direct)。

3.2.1、Excel

入门首选:Excel适合快速验证,适用场景:基础计算、小规模数据、快速估算。

实现方法:标准差/相关系数计算,使用STDEV.P或STDEV.S函数计算每日收益差异的标准差。

误差值 = STDEV.S(ETF收益率范围 – 指数收益率范围) * SQRT(252) / 年化跟踪误差。(注:STDEV.S(样本标准差):用于计算样本数据的标准差;SQRT(全称 Square Root)表示平方根运算)

优缺点:操作简单,无需编程基础;缺点:处理大数据时效率低,缺乏高级优化功能。

3.2.2、Python

高阶应用:适用场景 – 批量处理多只ETF数据、复杂模型等

实现方法:导入库并加载数据、计算日跟踪误差、计算年化跟踪误差、进阶优化

优缺点:灵活高效,适合自动化分析;需编程基础

import pandas as pdimport numpy as np# 加载数据data = pd.read_excel('hs300_etf.xlsx', parse_dates=['date'])data.set_index('date', inplace=True)# 计算日误差data['etf_return'] = data['510300_close'].pct_change()data['index_return'] = data['000300_close'].pct_change()data['tracking_error'] = data['etf_return'] - data['index_return']# 年化计算annualized_error = data['tracking_error'].std() * np.sqrt(252) * 100print(f"年化跟踪误差: {annualized_error:.2f}%")

3.2.3、其它工具

MATLAB和其它专业金融软件,围炉这里就不介绍了,主要平时工作中很少接触到,所谓没有使用就没有发言权。

ETF在运作和计算过程中,肯定会出现各种异常的问题,如:流动性型、操作失误型、市场冲击型、汇率型、政策型等很可能会让误差超出正常范围。那么投资者需要监控误差来源,比如检查费用、流动性,或者考虑换基金。金融机构可能需要调整投资策略,优化交易执行,或者加强风险管理。

优选低误差ETF产品,关注费用与规模、选择完全复制策略的ET等;

定期检查误差成因,如现金拖累(分红再投资延迟)、成分股停牌或流动性不足等,必要时调整持仓等;

对跟踪误差波动较大的ETF,可通过买入指数期货或期权对冲偏离风险,锁定收益。

加强风险管理与系统优化,提升交易执行效率

优化投资组合管理、降低运营成本与摩擦、

强化风险监控与披露、建立误差容忍阈值、

定期复盘与迭代

本文由人人都是产品经理作者【围炉喝茶聊产品】,微信公众号:【围炉喝茶聊产品】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。