曾经的“到店”市场由美团和大众点评双寡头主导,如今却演变为淘宝、美团、抖音三方混战的新格局。从流量入口到内容生态,从团购逻辑到用户心智,这场战役不仅关乎平台的生死存亡,更是一次对“本地生活”定义权的争夺。

从到家到到店,在阿里巴巴中国电商事业群CEO蒋凡牵头下,阿里正在补全本地生活的版图。

到家因为涉及到复杂的配送履约,模式更重,门槛也更高,目前只有三家上了牌桌,分别是阿里、美团、京东。

抖音一度试水,却灰溜溜退场。今年7月,抖音再度重申,“抖音生活服务聚焦在到店业务上,没有自建外卖的打算”。

因此,外卖到家这一仗,蒋凡真正的对手,其实只有王兴一位。

但团购到店不同,平台只需线上撮合交易,无需涉足线下履约环节,入场门槛更低了,入局的玩家自然也更多了。

在到家这一仗上,阿里打疼了美团,靠得是有钱(补贴)也有人(流量),但在到店这一仗中,阿里遭遇了同样不差钱不差人的抖音。

但以阿里的决心之大,必然要上桌吃大餐。团购到店,或许有望从过去的双寡头,进化到三国杀的新格局。

一个月前的财报会议上,有分析师曾经犀利发问,“为什么之前饿了么没有打过美团”,是不是“富养的儿子打不过穷养的创业狼”?

对于这个略显冒犯的提问,蒋凡很从容。

他承认,饿了么过去订单规模只有同行1/3,很多地方只有20%份额,无论是效率还是体验,都有差距。随着订单上涨四倍,未来UE(单位经济效益)还有50%以上的优化空间。而且,闪购需要放在一个大的淘宝生态中去看待,意思是阿里要打团战。

蒋凡打团战的战术,在到家业务被验证了,无论在马云等元老面前,还是在公司内部,都获得了空前信任。

在到店业务上,阿里大概率也会复制团战的路线。

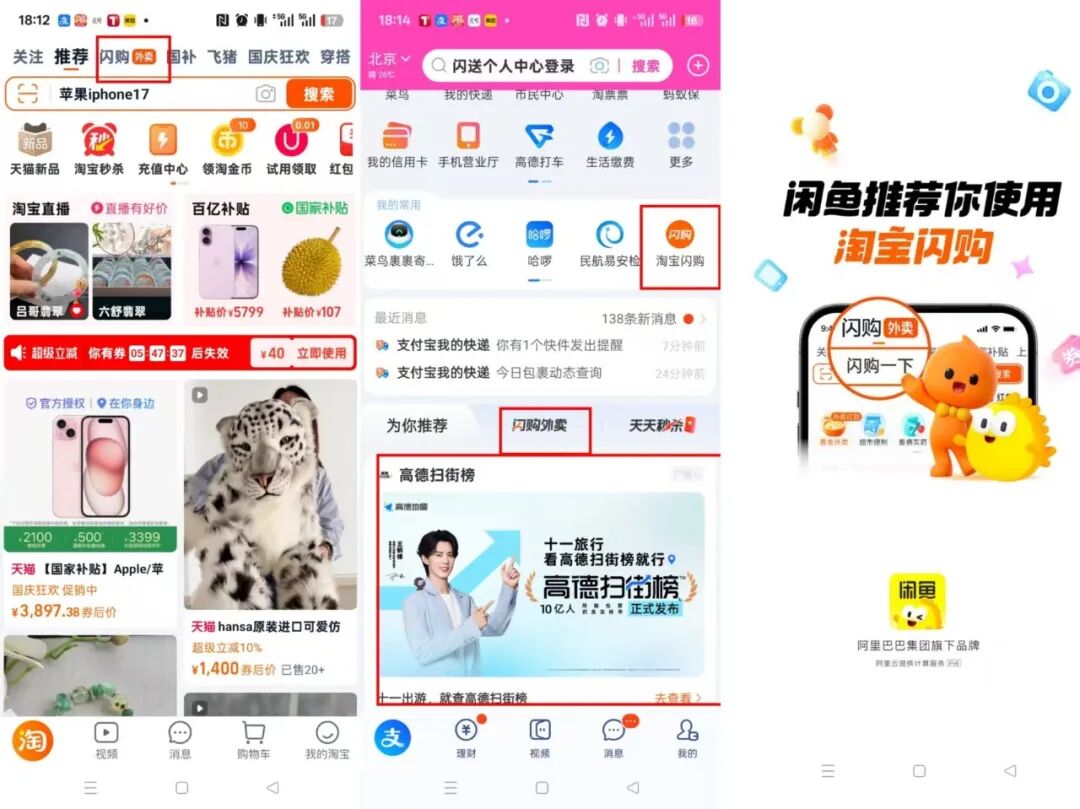

9月20日,淘宝启动到店团购业务,先在上海、深圳、嘉兴三地试水,覆盖多个餐饮品类。不难预见,上述业务很快将陆续上线全国一、二线城市。而在此前的9月10日,高德发布扫街榜,对标大众点评。

高德重在种草,淘宝立足交易,未来,团购订单同样有机会上高德。

此前,在闪购到家战役中,阿里系几大流量入口,集体为闪购“带货”。

淘宝(月活9.2亿)首页开屏改为了“购物·外卖·旅行”,支付宝(月活过10亿)为淘宝闪购开了首页的一级入口,闲鱼(月活过2亿)则直接在开屏上为闪购代言——“闲鱼推荐你使用淘宝闪购”。

未来到店大战一旦开启,上述几大入口,同样可以全量支持“团购”。目前,支付宝首页已经高调推荐“高德扫街榜”。

这种协同效应,还体现在商户的复用上。

饿了么的入驻商户数量,在数百万之巨,今年外卖大战火热,阿里应该又吸引了不少新的餐饮商家入驻。

要知道,眼下,餐饮商家日子普遍难过,因此,他们对于任何新机会都不会放过。

而团购在餐饮总订单中,占比可观。

据中国饭店协会发布的数据显示,2023年川渝火锅门店,团购订单量占比近50%。

最近两年,随着抖音和美团的团购大战白热化,团购占比进一步提升。一家曾经登陆过抖音心动榜餐厅的火锅品牌负责人告诉我们,门店近六成的订单,由团购贡献,“要是没团购,营收要少一半”。

如果淘宝上了团购,不少商家会倾巢而来。这从15万商家抢驻高德扫街榜中可见一斑。

补贴、优惠、扶持等大撒币政策,阿里大概率也会同步跟上。

我们曾经对谈多位用户,他们大部分都会跨平台选择,“下单前比较下抖音和美团,哪边便宜下哪边”。

显然,C端用户的迁移成本并不高,如果淘宝团购后续撒币补贴,用户迁移并非难事。

普遍徘徊在盈亏线上的商家,对于佣金率也很敏感。

一家位于北京南三环的清真小吃告诉我们,他们目前上了抖音团购,没上美团团购,更没上外卖。

原因也很现实,“我们家是开了二十年的老店,都是熟客不能随便涨价,利润率很低,上外卖亏不起”。

目前,抖音团购在餐饮品类的抽佣率是2.5%,美团团购则是5%,“看着就差两三个点,但对我们来说就是赚了亏了的区别”。

对利润和成本敏感的不止前述清真小吃。2025年1月至8月,全国餐饮收入为3.6万亿元,同比仅增长3.6%。以北京为例,上半年餐饮业3522家单位营业收入同比下降2.3%,利润总额仅有1.88亿元,同比大跌。

因此,淘宝团购到店业务,如果拿出免佣金的诚意,这个时候入场,算是个好时机。

无论美团还是抖音,都很强悍,也都让阿里吃瘪过——在外卖大战中,美团曾轻松碾压饿了么;在电商大战中,抖音逐渐可以和淘天平起平坐。

强悍归强悍,美团和抖音也是各有长短——抖音靠内容和流量崛起,美团靠供给和交易驱动。

据雷峰网报道,2024年抖音生服支付GMV约5600亿元,其中约包括600亿元泛零售领域;2025年保守目标是增速同比为35%,对应GMV目标约8000亿元。

抖音生服的长板在于流量可观且触角足够下沉,短板在于供给不平衡。

KA连锁商家自建强大的内容团队,可以在抖音风生水起。比如,海底捞靠一场品牌自播卖出1亿+火锅团购券,西塔老太太3天大促直播斩获1.61亿元。

前述火锅品牌也透露,“目前我们团购的订单中,三分之二来自抖音,三分之一来自美团。”

浙商证券总结,在抖音的商业模式和流量分发体系下,营销预算多、门店数量多的连锁KA商家才能实现比较好的盈利、获得更多的流量。抖音更适合适合新门店攒人气,大品牌做品宣转化。比如,霸王茶姬特意把其抖音影响力,写入招股书。

但这样的荣光,中小商家很难享有,一来这些商家们往往没有自建内容团队,二来,他们也没有财力与第三方达人合作。

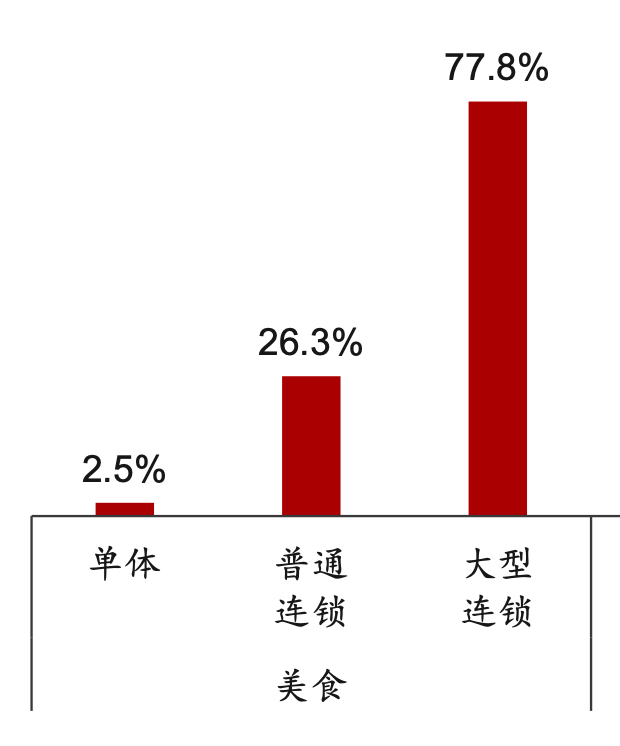

浙商证券曾在去年做过复盘,发现与达人合作的抖音生服餐饮商家中,大型连锁商家的占比高达77.8%,普通连锁商家占比26.3%,单体商家的占比低至2.5%。

对此,一位抖音生服前BD向《财经故事荟》透露,“中小餐饮,特别是单体餐饮,很难玩转抖音。我们BD会拉一些小门店来冲新开KPI,但要是靠小门店的团购核销来挣提成,想都别想,他们团购单子太少了”。

前述南三环清真小店,就深有同感,他们早在三四年前就入驻了抖音。但团购单量惨不忍睹,销量最高的团购产品是“小碗牛肉面”,单价8元,只有区区16单,其他产品销量大多只有一单。

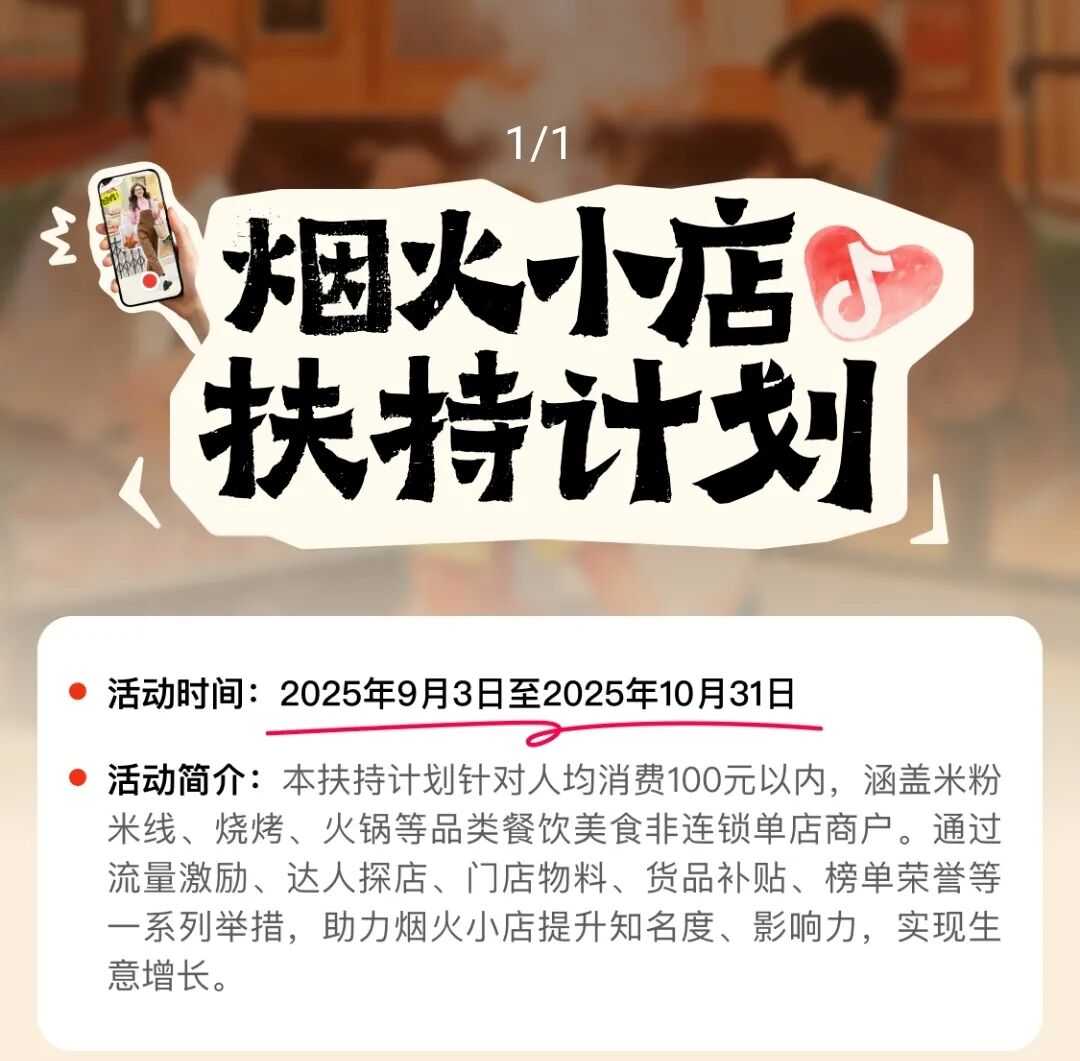

对于供给体系的失衡,抖音已经有所察觉,并试图优化。

一来,今年9月10日,抖音生活服务宣布上线“烟火小店扶持计划”,试图通过流量激励、达人探店、门店物料、货品补贴、榜单荣誉等,让更多客单均价低于100元的线下中小餐饮商家在抖音拿业绩。

不过,上述效果能否长效还待观察,“抖音要把流量价值最大化,肯定是推大品牌,转化率才更高”,前述抖音生服BD认为。

二来,抖音也建立了线下BD团队,比如北京,分为四个区域,抖音生服的150名BD人员,每天都在扫街,也会拉拢小店入驻抖音。

而在下沉市场,抖音在KA商家的优势,则更为凸显。

据观察,在安徽、河南等多个县域市场,不少门店都摆着“抖音团购”的牌子。饭后,店长们在引导顾客好评时,选择是在“抖音发视频”,而非到大众点评发好评。原因在于,月活刚刚过亿的大众点评,对下沉市场覆盖有限。

美团的长板在于供给。

一来覆盖率更高。

截至2025年3月,全国餐饮相关企业存量为1689万家,餐饮连锁化率只有20%左右,中小商家占据八成份额。餐饮大盘依然在靠长尾商家支撑。

而据36氪,截至2023年,美团收入名录的到店商户数量已经超过600多万户,且根据当时预测,合作商户数量未来几年预计有双位数以上的增速。

当时,同时入驻美团和饿了么的商户数量达到560万家,占美团外卖商户总数的41%,占饿了么商户总数的94%。以此估算,美团的整体入驻商户量数量,是饿了么的两倍左右。

有趣的是,不少抖音BD新人在线下扫街,完不成数量发愁时,成熟BD私下传授的经验是,“找个美团BD搭子,他们手里店家多,让他们帮你提新开”。二来,美团团购的核销率通常更高。美团用户,目的性较为明确,下单较为理性。相比之下,在抖音直播间和短视频下单的用户,更为冲动。两者对比之下,美团团购的核销率通常更高。

各有长短的抖音和美团,成为了本地生活的双寡头——抖音依托巨大流量池,在连锁KA上长驱直入;美团在中小商家、核心变现品类地位稳固。双方错位竞争、边界确立。

为何三家大厂,都对团购到店势在必得?

首要原因是这个市场盘子足够大。

据艾瑞咨询公布的相关数据,预计到2025年,国内本地生活服务市场规模或将增至35.3万亿元、年复合增长率达到12.6%,并且随着线上餐饮、线上团购等场景的拓宽,本地生活服务的线上渗透率也将大幅增长,预计到2025年将增长到30.8%。

对此,阿里CFO徐宏在接受新华社采访中,明确表态,目前餐饮业数字化程度只有20%,“这是我们看到的巨大增长空间,我们觉得大概花两到三年时间,新型服务业电商是十万亿以上规模的一个市场,这是我们投入500亿元想撬动的内需的潜在市场。”

与此同时,相比闪购外卖,团购到店的利润率更丰厚。浙商证券曾用“高成长、高利润”来描述美团的到店&酒旅业务,从2019年到2021年,其运营利润率分别为37.7% 、38.5% 、43.3%。

不妨对比下外卖业务,此前曾有券商统计,假设抖音外卖客单价为70元,佣金率 2.5%,每单配送费5元,配送成本按顺丰同城的10元计算,则抖音外卖单均亏损3.81元,亏损率达56.4%。居高不下的亏损,也逼得抖音外卖草草收场。

相比之下,团购到店不用承担繁重的线下履约成本,抖音轻松靠流量变现,简直如鱼得水。

三来,到家和到店双轮驱动,可以同时增加用户和商户粘性。

蒋凡曾在财报会议上表态,闪购业务日活跃用户已达1.5亿,月度交易用户买家达3亿,这些用户存在到店自提和团购需求。

四来,相比到家,到店的覆盖度和适配度更高。

2024年全国餐饮收入接近5.6万亿元。而据红餐大数据披露,2024年全国火锅市场规模达6175亿元,在餐饮大盘中的占比超过十分之一,预计2025年火锅市场规模达到6500亿元。

火锅就不太适合外卖,始终以到店业务为主,据沙利文统计,2024年火锅外卖收入不足火锅总收入的15%。

纵观整个餐饮大盘,截至2024年,外卖业务整体占比约为26%,不足三分之一,到店仍占据大头。

因此,如果只做外卖,不做到店,就相当于把另外七成市场拱手让人。

最近,小红书也在借道发布小红卡,低调布局到店业务。小红卡以“精选吃喝玩乐一卡通”为定位,年费168元,持卡用户可享受全国范围内精选门店打9折。

不过,这番尝试更像是小打小闹的试水,不少小红书用户表示,“抖音美团上的团购都是七八折甚至更低,不要年费还能随时退,小红卡才打9折,还要额外收年费,不要也罢”。

因此,目前小红书后续能否成为新一极,还要另看。

用户在团购到店上的迁移成本更低,可以随时通过比价跳转,且供给端也无需依仗于繁重的履约成本。这也意味着,类似外卖前几年一家独大的局面,不可能在团购到店领域复现,其竞争格局会类似当下的电商,多极并存。

此外,餐饮商家的生命周期越来越短。《中国餐饮年度观察和大数据2025》显示,在2024年退出线上经营的商户中,开店年限不足两年的商户占比达到64.3%。整体来看,餐饮商家的生命周期已经从过去的2.1年,下降到15个月。

生命周期短,也削弱了先发者的优势,扩大了后来者的上场机会。

团购到店,是一场无限战争。大厂折腾不止,对用户、对商户终归利大于弊,商户提升了话语权,用户也可以乘机薅羊毛。

采写/万天南 编辑/陈纪英

本文由人人都是产品经理作者【财经故事荟】,微信公众号:【财经故事荟】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。