信贷业务的涉及面很多,那么,我们要怎么理清信贷链条的全局架构?这篇文章里,作者就通过5个方面做出讲解,帮助我们看清信贷,一起来看看吧,或许会对屏幕前的你有所帮助。

如果你要投资一家企业,那么你肯定会关注这家企业的现金流是否健康,因为现金流对一个企业来说非常重要。

正因为其非常重要,企业在经营过程中一旦出现资金缺口,就需要通过一系列举措筹集资金,比如通过股东增资、变卖资产、票据贴现以及银行借款实现。

当然也可以通过“应收账款”获得贷款。

上述的“借钱”就是我们今天要讲的信贷业务,如车贷、房贷、花呗、借呗等都属于信贷模式的一种。

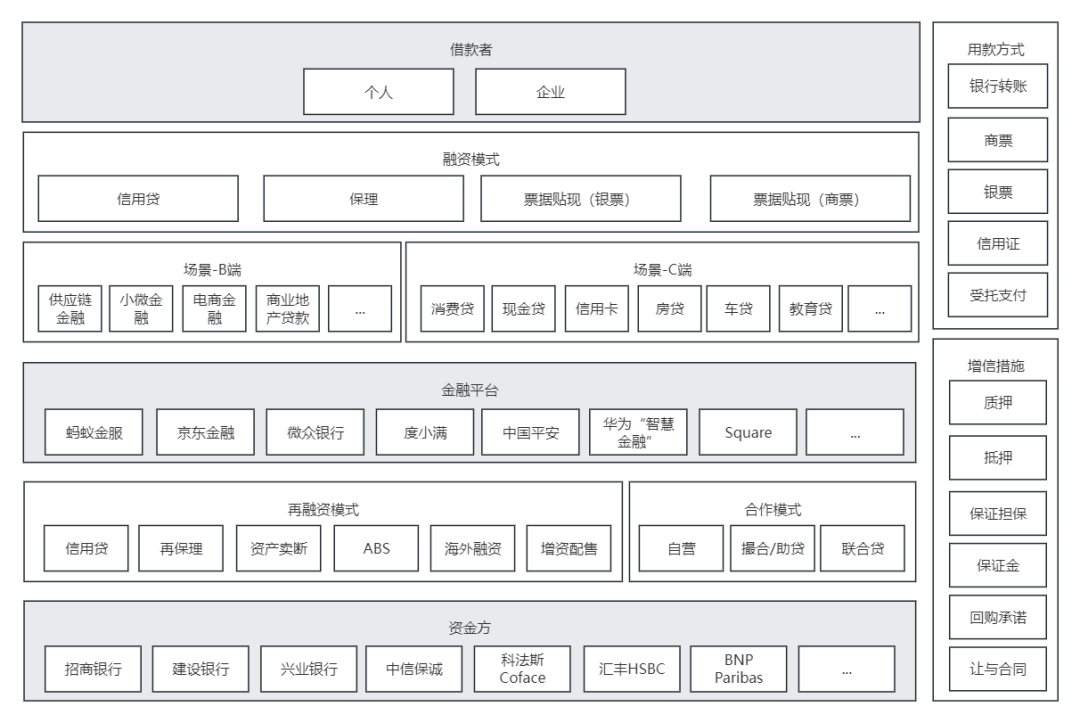

信贷业务涉及到了银行、保理商、金融平台、金融市场等参与者,以及所衍生的流贷、保理、ABS票据贴现等业务种类。

下面,我们看一下整个信贷的用户端、资产端等整个信贷链条的全局架构。

基于架构图,我们可以看到信贷全局,可以通过5个方面去看清信贷。

一般来说信贷有借款者、平台、资金方三个参与角色。

可以是个人,也可以是企业,通过信贷快速获得资金。如我们日常向银行申请房贷、车贷时候,我们就属于借款者。

是连接借款人和资金方的中介,平台本身有资质,也可以使用自由资金放款。通过平台自有资金借款、中介、和其他资金方联合放款的方式,获取其中的利息、费用收入。如银行、花呗、借呗、京东白条。

是信贷交易的资金提供者。通过借钱给别人,获取利息、费用收入。如招商银行、建设银行、中信保诚。

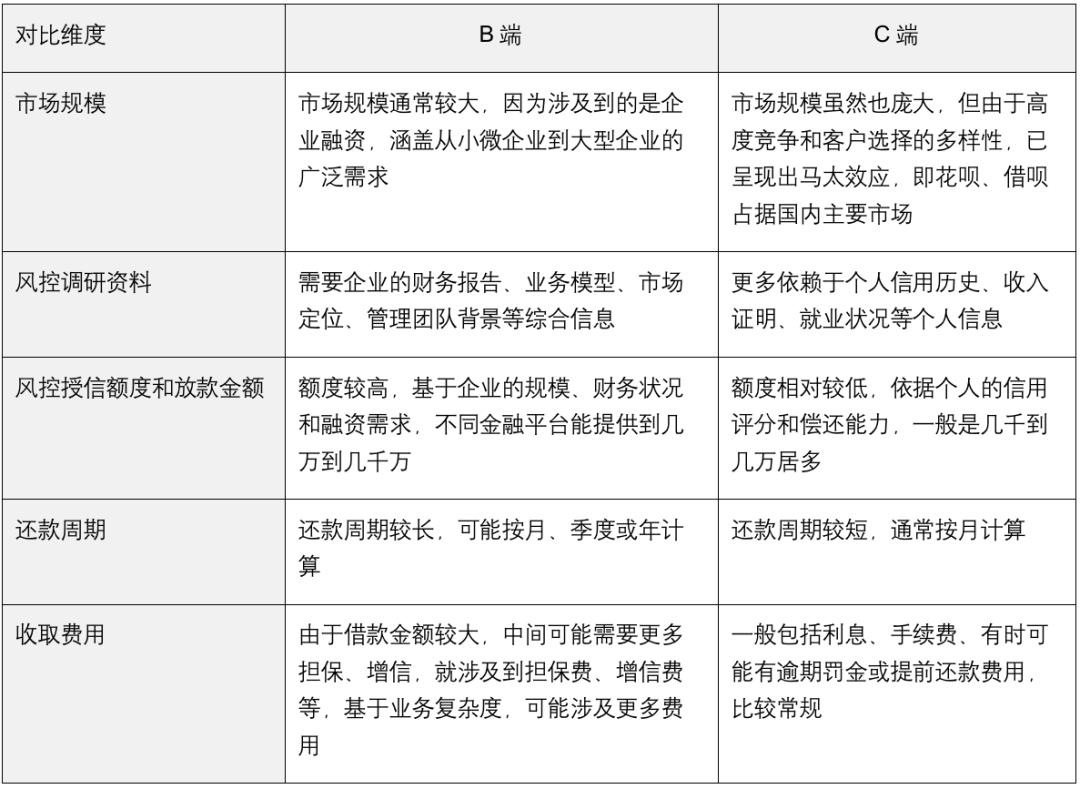

一般常见分为B端、C端场景。

主要服务于企业客户,其市场规模通常与商业活动的规模、企业融资需求以及经济环境紧密相关。

主要产品包括:

主要面向个人消费者,市场规模与消费者信贷需求和消费习惯相关。主要产品包括:

从市场规模、风控、额度、还款周期、费用等几个维度对BC两个市场做一个对比。

一般包括自营、助贷、联合贷:

是指金融平台自己提供资金,直接向借款人发放贷款。

这对平台有一定的资质/牌照,如非银行金融机构牌照、小额贷款公司牌照、融资性担保牌照等;

同时受相关监管要求,如融资担保公司对单个被担保人提供的融资担保责任余额不得超过净资产的10%,全部融资担保责任余额一般不得超过其净资产的10倍,以自有资金进行投资的总额不高于净资产20%。

一般是指平台不放款,而是作为类似中介的角色,帮助借款方和资金方达成融资,在过程中协助进行获客、风控等,常见产品如哈啰金融、支付宝,一般金融平台,也会提供这种模式。

在某些监管环境下,非银行金融平台可能无法直接放贷,但是如平台手上有大量借款需求的客户,一般会考虑开展助贷业务。

联合贷款是指两个或多个贷款机构共同为同一借款人提供贷款。这些机构共同承担放贷的风险,并按照一定比例分配贷款额度。

某些大型融资需求,单一的金融平台/资方可能比较难承担这么大的借款额度,于是可以联合几个资金方一起进行放款,这种模式有几个好处:

借款方和金融平台之间,可以简单说主要是信用贷、保理、票据贴现三种融资模式;

对于借款方来说,除了常见的信用贷(花呗、借呗、房贷),如果手上有应收账款(类似于欠条)、有票据,就可以找金融平台进行贷款,快速获得资金。

那么他们具体是什么样模式,又有什么区别呢?

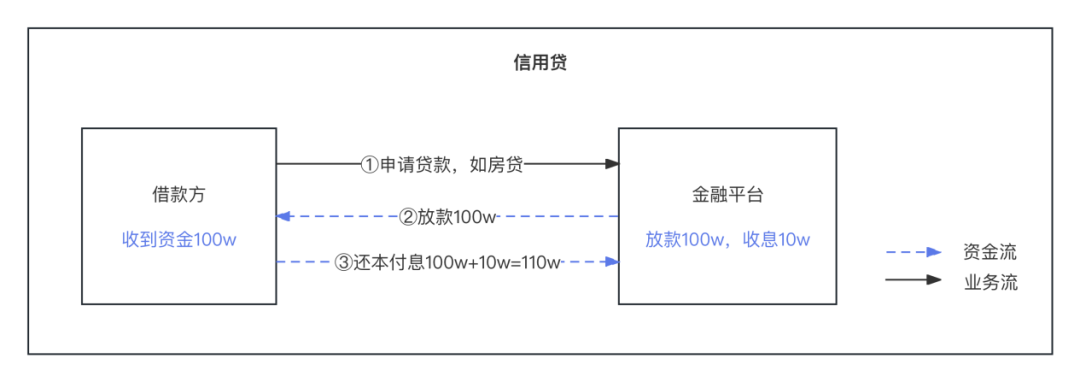

借款方基于信用向金融平台进行贷款的行为。常见的,如信用卡、花呗、借呗、房贷、车贷、教育贷、企业的流贷,都属于信用贷。

信用贷的业务模式比较简单,就是申请放款,还本付息,如下图:

但这里不得不提一下,给生活带来极大便利的信用卡,他是怎么来的呢?

1)信用卡的起源和发展

在上个世纪的纽约,有一个商人名叫麦克纳马拉,他有一天在一家饭店请客吃饭时发生了一件小插曲。结账的时候,他突然发现自己忘记带钱包了。这让他感到非常尴尬,不得不打电话给妻子,让她带现金过来结账。这件事给了他一个灵感:如果有一种方式可以在没有现金的情况下进行支付该多好。于是,他和朋友合作,创立了“大莱俱乐部”,推出了一种新型的支付方式 —— 一张可以记账消费的卡片,即早期的信用卡。

当时的信用卡是一种商业信用的体现,但随着时间的发展,银行开始介入,信用卡逐渐演变成以银行信用为基础的工具。刚开始,信用卡的使用还非常有限,因为不同银行之间缺乏联系,持卡人只能在特定地区使用信用卡。但是银行很快意识到了这个问题,并开始与其他地区的银行建立合作关系,扩大了信用卡的使用范围。

1976年,美洲银行卡改名为VISA卡,也就是我们今天所熟知的维萨卡。与此同时,为了与VISA卡的垄断竞争,其他银行集结起来,形成了Master Card组织,即万事达组织。这两个组织之间的竞争促进了信用卡行业的发展,使得VISA和Master Card成为了全球信用卡市场的两大巨头。

2)信用卡的风险

信用卡的产生极大的方便了我们的生活,也为放款者(如金融平台、资金方)提供了利息收入,但同时信用贷也是有风险的,比如:

信用风险:借款人无法按时还款,导致违约。这是信用卡业务中最直接的风险。在经济衰退或大规模失业时,违约率通常会上升,影响银行的资产质量。

欺诈风险:包括身份盗用、卡片盗用或虚假交易等。黑客通过网络钓鱼攻击盗取信用卡信息进行未授权交易。

“专业贷款户”风险:有些个人或团体专门利用信用卡的免息期和奖励机制,以获得利益,但不承担相应的信用风险。个别用户通过多张信用卡轮流借款,以维持免息期内的现金流,但不进行实际消费。

“薅羊毛”行为:用户利用信用卡的优惠政策(如积分、返现)来获得额外利益,但这可能导致银行承担超出预期的成本。用户大量申请信用卡,仅为了获取开卡奖励和促销优惠。

3)风险的规避

为了规避信用卡业务中的风险,银行和信用卡公司常见的解决方案如:

那么作为企业,尤其在供应链金融中,除了信用,当企业产生交易,交易就伴随“应收账款”产生,ta也可以为企业带来资金。

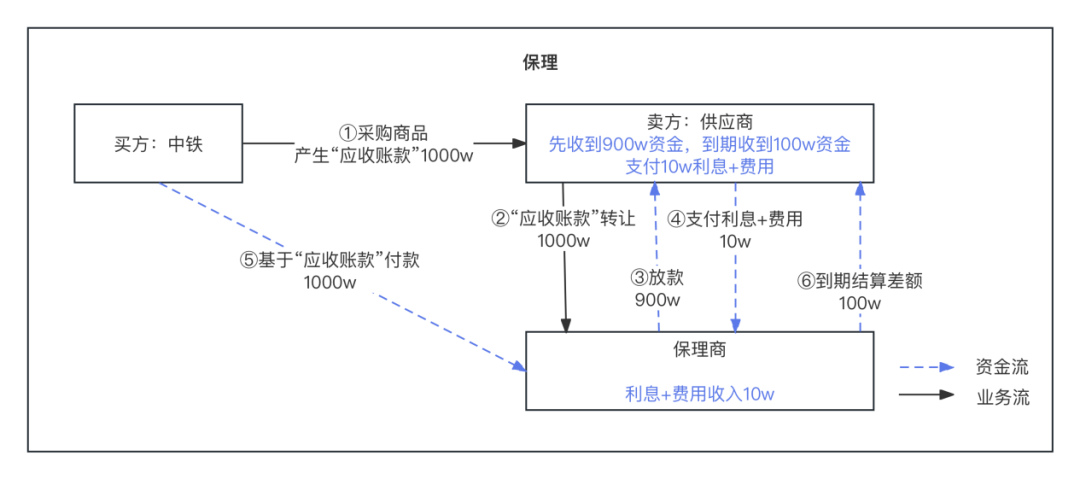

保理就是,借款方基于“应收账款”向金融平台进行贷款的行为。常见的公司包括:中信保诚保理有限公司、兴业银行保理、汇丰HSBC、科法斯Coface。

假设有一家供应商,它向“中铁”销售了一批产品,总价值为1000万元。中铁同意在360天后支付全款,为此出具了一张应收账款。

由于供应商需要资金来购买新的生产材料,并支付员工工资,它决定不等待360天的账期,而是选择使用保理服务来获得现金。

1)保理过程

协议签订:供应商与一家金融平台(保理公司)签订了保理协议,将其对中铁的1000万元应收账款转让给保理公司。

资金垫付:根据协议,保理公司向供应商支付了这笔应收账款的大部分金额,假设为900万元(即原账款金额的90%)。

支付费用:根据协议,供应商需向保理公司支付利息、平台服务费等费用,假设为10万元。

保理公司收款:保理公司在360天后向中铁/保理商收取原始的1000万元应收账款。

结算差额:乙超市连锁全额付款后,保理公司支付甲电子公司剩余的100万元。

2)结果

对于供应商,在应收账款到期前获得了大部分资金(900万元),解决了短期资金需求。

对于保理公司,从中获得了利息、费用(10万元)作为利润,并且在360天后成功回收了应收账款。

对于中铁,按原计划在360天后支付了账款,降低了采购风险。

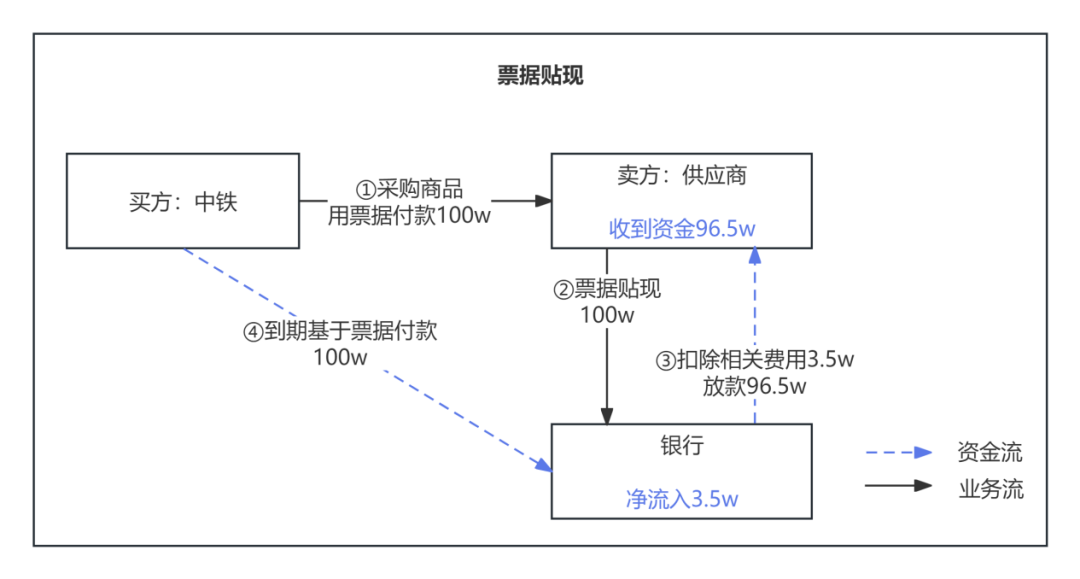

票据贴现有点类似应收账款,但是形态、费用不太一样,拿到票据后,你可以找企业或者银行兑换成钱,这里的票据可以是银行承兑汇票或商业承兑汇票,这取决于开票方是银行还是企业。

假设现在有个供应商,它向“中铁”销售了一批货物,总价值为100万元。为了延后付款,中铁出具了一张六个月后到期的银行承兑汇票给甲公司。

现在,供应商由于需要资金来购买原材料,决定不等汇票到期,而是选择票据贴现来获得现金。

1)票据贴现过程

提交汇票:供应商将这张面额为100万元、六个月后到期的汇票拿到银行进行贴现。

计算贴现率:银行决定对这张汇票收取年化7%的贴现率。因为汇票的剩余期限是六个月,所以实际贴现利息为100万元 × 7% × 0.5(半年)= 3.5万元。

获得现金:银行扣除3.5万元费用后,支付给甲公司的现金为100万元 – 3.5万元 = 96.5万元。

汇票到期:六个月后,汇票到期,银行向中铁收取汇票全额100万元。

2)结果

通过票据贴现,供应商在汇票到期前获得了所需的96.5万元现金,解决了短期资金需求。

银行从中获得了3.5万元的利息收入。

中铁则在汇票到期时支付了100万元,降低了采购风险。

为什么要做再融资,对于金融平台,就是为了快速获得现金;

深入说,也是为了提升收益率(详见《一文了解金融保理业务及资金流》-给你1000w,怎么产生2倍3倍甚至更高的回报);

对于金融平台来说,能够换取现金的资产,就包括“应收账款”、票据,这时候获得现金的方式,除了使用到以上的融资模式,同时另外还有一些新的再融资模式。

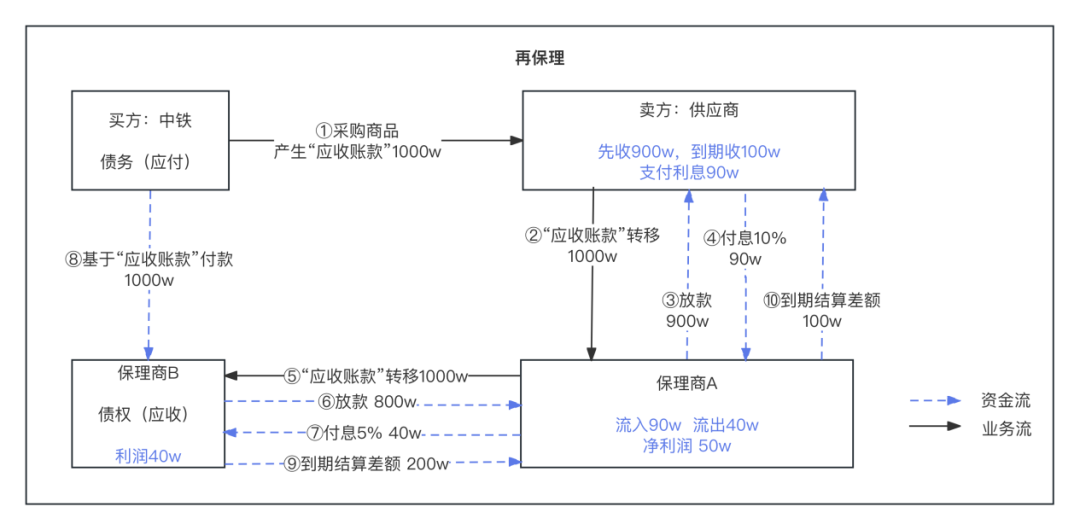

保理商做了保理业务后,获得了“应收账款”,这个资产除了ABS,也可以再找其他保理商获取资金。

比如一家供应商,向中铁公司提供了价值1000万元的材料,并接收了中铁公司出具的360天期限的应收账款。

1)初始保理过程

供应商与保理商A签订保理合同:供应商为了提前获得资金,选择将这笔1000万元的应收账款卖给保理商A,保理商A同意支付这批应收账款的90%,即900万元。

资金流向供应商:供应商收到保理商A支付的900万元。

2)再保理过程

保理商A与保理商B签订再保理合同:保理商A为了获得资金流动性,选择将这笔应收账款再卖给另一家保理商B;保理商B同意按80%的比例支付,即800万元。

资金流向保理商A:保理商A从保理商B那里收到800万元。

应收账款到期

360天后,中铁公司支付了1000万元的应收账款给保理商B。

结算差额

保理商A:收到保理商B结算200万元,结算差额100万元给供应商,赚中间利息差50万元。

保理商B:从中铁公司收到1000万元,结算差额200万元给保理商A,赚利息40万元。

3)结果

供应商:通过初步保理获得900万元的即时资金,到期获得全部1000万元收入,快速回笼资金。

保理商A:通过再保理向保理商B筹集800万元,赚中间利息差50万元。

保理商B:为保理商A提供资金,赚利息40万元。

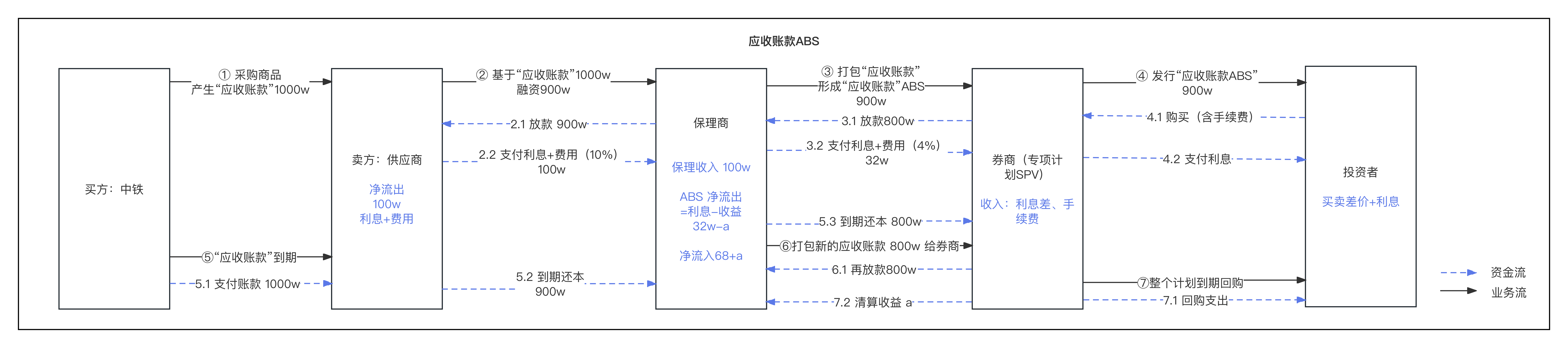

假设还是这个保理公司,他做保理业务后,沉淀了大量的“应收账款”资产。

保理公司可以对几个资产进行再融资,但当拥有了大量“应收账款”时,一会考虑打包这些“应收账款”在证券市场进行发售叫做应收账款ABS,以获得更大的收益。

(当然这里涉及更复杂的市场风险和监管要求,但能够提供更大的融资规模。)

1)应收账款ABS过程

打包应收账款创建ABS:保理公司将其价值1000万元的应收账款汇集起来,打包形成一个可以交易的金融产品。

发行和销售ABS:保理公司通过专项计划SPV发行这些ABS,假设发行价值为900万元,吸引投资者(如投资基金、保险公司、其他企业等)购买这些证券。

(由于每个资产到期日不同,一般资产到期后,还涉及循环购买,本文主要介绍基础融资模式,暂不展开。)

资金流向保理公司:考虑各项费用,实际上保理公司从ABS的发行中收到了800万元人民币。这些资金可以用于公司的日常运营和资金需求。

收回应收账款:在应收账款到期时(比如90天或180天后)债务人(如中铁)向供应商支付账款1000w,供应商向保理商还融资本金900w,保理商向SPV还本800w。

投资者获得回报:SPV收800万元后,用这些款项向投资者支付相应的利息。

结果

对于保理商,成功地将其应收账款转化为现金,改善了公司的资金流状况,同时相比于再保理,ABS成本较低。

对于专项计划SPV,获得了利息差、手续费收入。

对于投资者,通过购买这些ABS获得了与应收账款相关的利息收益、买卖差价。

同以上,区别是海外业务涉及汇率转换问题,可考虑通过错币别提款手段处理。

什么叫错币别提款,举个例子,比如我在香港有1000资金,现在借给A了800,A还没有还钱,这时候我的小金库只剩200,A预计1.15还我钱;

这时候,1.10号B也来找我借800,我手上只有200港币,但是我5天后,马上有1000港币了,我希望能借钱给B,但是如果人民币兑换港币,又会有换汇的成本,怎么办呢?

这时候,我可以找银行申请1000的额度,支取800港币,先进行垫付,然后等1.15再还给银行。

这里找银行的提款行为,就是错币别提款。

本文由 @OK 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。