在东南亚市场,瑞幸没有依赖微信生态,也没有采取激烈的价格战策略,而是通过谨慎扩张和品牌心智建设,逐步打开市场。本文详细剖析了瑞幸在新加坡和马来西亚的出海策略:从直营到特许经营的模式转变,以及如何应对本地化挑战、竞争格局和文化差异。

春节过去,首次进入马来西亚的瑞幸咖啡在当地开出4家门店,首批落地门店中另有2家也将陆续开业。

瑞幸的马来西亚首店,为1月23日在雪兰莪州(马来西亚首都吉隆坡位于雪兰莪境内,但属联邦直辖区)开出的双威金字塔店。

双威金字塔属于近吉隆坡地区的核心商圈,也是马来西亚最大的主题购物中心。2024年下半年霸王茶姬开出的马来西亚新一代旗舰空间店,首店也位于双威金字塔。瑞幸在双威金字塔的店址,也正在霸王茶姬的隔壁。

瑞幸进入马来西亚,在当地市场其实已造势已久。初亮相,瑞幸即推出了APP新用户首杯2.99马币(约合人民币4.9元)的促销活动。开业当日高峰时段的出杯等候时间可达2小时以上,首日订单数或突破千单。

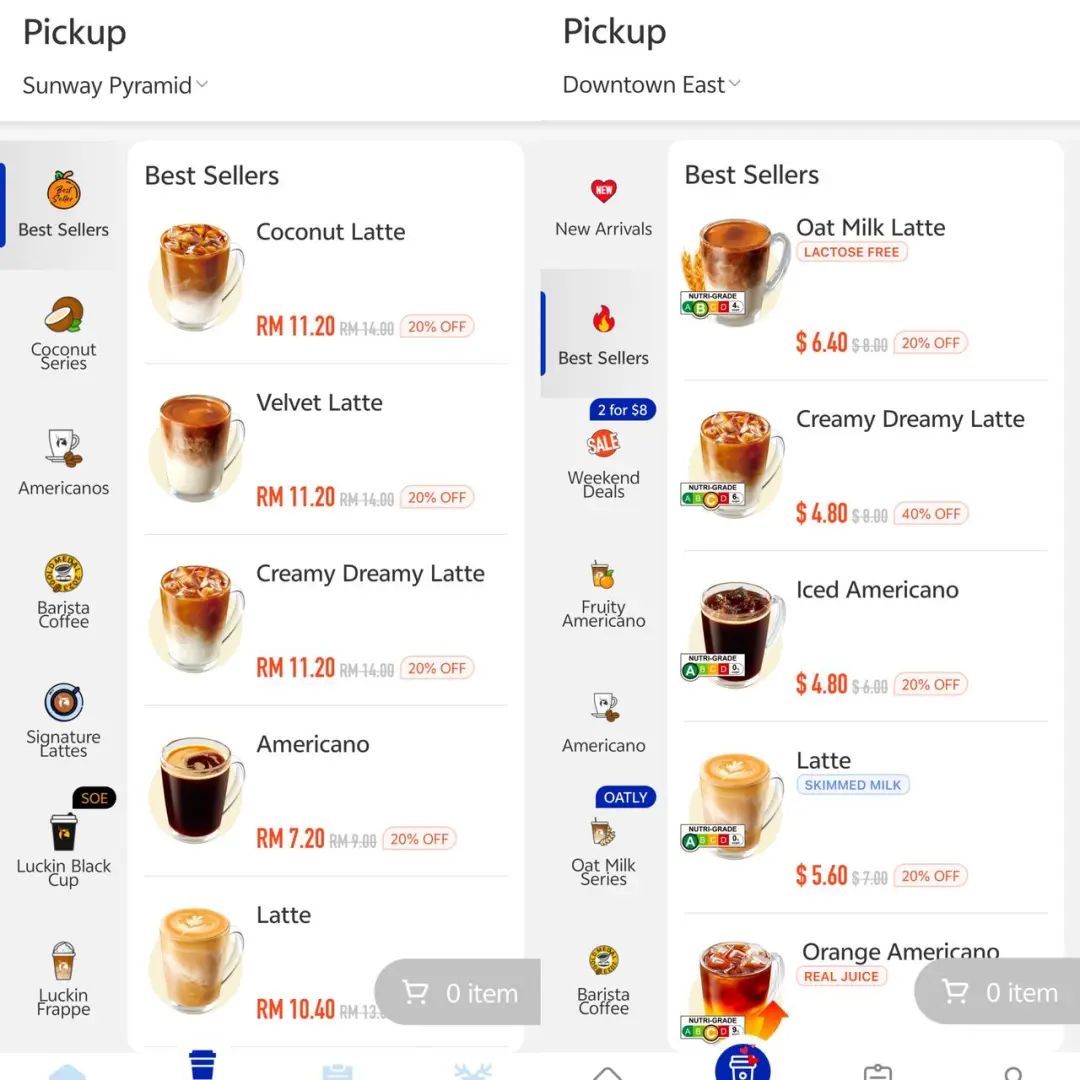

瑞幸在马来西亚共上线了20余款现制咖啡饮品,约为隔壁新加坡门店已上线饮品的一半。生椰拿铁、丝绒拿铁等招牌在列,但诸如橙C美式和柚C美式等部分人气单品还未上架。

售价方面,以生椰拿铁为代表的大部分现制咖啡标价14马币(约合人民币23元),按照日常发放7至8折券的惯例,最终实际售价应当在约10马币、约人民币17元上下。

此前据《晚点LatePost》援引接近瑞幸人士的说法,瑞幸出海不会沿袭国内价格战和快速扩张的思路,也不会谋求快速干掉当地品牌,而是偏好谨慎扩张,未来与多个品牌长期共存、力求确立品牌心智。

作为瑞幸以新加坡为依托、走向更广的东南亚的第一步,也是瑞幸第一次以地区代理、特许经营的形式与当地企业合资合作,瑞幸在马来西亚市场的表现,值得关注。

双威金字塔店首日开业场景,《窄播》摄

此前也有消息称,瑞幸计划于2024年四季度至2025年一季度启动大规模出海,计划以大加盟模式扩张,重点考虑东南亚和美国市场。

出海第一站选东南亚,东南亚第一站选新加坡(经济发达、华人比例高),是基于地缘和文化因素,当前行业头部型品牌走出去的一种标准路径。

瑞幸出海首站新加坡,首店落地于2023年3月。据瑞幸董事长兼CEO郭瑾一的说法,新加坡是瑞幸出海打造品牌、打磨系统、摸清海外模式的重要阵地。因此,新加坡的瑞幸门店全部采用直营模式,并计划以新加坡为东南亚总部,向其他国家以品牌授权的方式扩展。

截至2024年下半年,瑞幸在新加坡开出47家门店,是新加坡第三名的咖啡品牌。前两名为星巴克(约140多家门店),和The Coffee Bean & Tea Leaf (约70多家门店,美国老牌咖啡品牌,后被菲律宾国民餐饮品牌Jollibee收购,在东南亚各国均有分布)。

一年多时间开出近50家直营门店,在市场容量有限的新加坡已经相当不易。一位了解新加坡商场招商情况的业内人士告诉《窄播》,由于品牌竞争日益激烈,新加坡现在的等铺排队时间超过一年半。

也受制于新加坡的各项高固定成本,据瑞幸2024年三季报显示,其前三季度新加坡市场的收入为9140 万元,但支出为1.677 亿元。公司称,国际业务仍「需要达到相当大的规模」才能盈利。

价格方面,瑞幸新加坡门店新用户首杯0.99新币,饮品标价6-8.5新币,折扣价4.2-6.8新币之间(约合人民币22-37元)。如生椰拿铁标价8新币,折扣价5.6新币(约合人民币30元)。这一售价已较为趋近于当地星巴克的6.0-8.7新币(星巴克在新加坡的品牌定位也不高)。

除价格外,瑞幸在新加坡面临的两个主要争议,其一是生椰拿铁在新加坡官方的饮品分级中被分为D级,寓意含糖量/饱和脂肪含量较高,一度引发舆论担忧。但也有消费者表示更注重个人口味,在牛奶类产品也能被列为C级的新加坡,也出现了「D for Delicious」这类的调侃。

不过从瑞幸APP显示的本地热销来看,前五位热销产品和对应等级分别为燕麦拿铁(B)、厚乳拿铁(C)、冰美式(A)、拿铁(A)和橙C美式(C),可见消费者还是更青睐含糖量较低的传统口味咖啡。

不同地区热销款产品,左:马来西亚,右:新加坡

其二是瑞幸在新加坡着重依赖APP下单,这对个人信息隐私意识较强的新加坡消费者来说也是一道隐形门槛。

这的确是一个真实的本地化问题,一方面,在新加坡及其他东南亚地区,诸如国内微信小程序等线上下单的形式几乎完全不存在,人工点单仍是常态;但另一方面,会员的数字化运营(包括优惠券的精准推送)可以说是当前瑞幸的最强利器之一,在没有其他辅助形式的情况下,若不启用独立APP,则近乎相当于瑞幸完全放弃这一长板,同样很难做到。最终,这一问题可能还需要依赖时间来解决。

马来西亚与新加坡接壤,市场容量更大,且同样具有较高的华人比例、人均GDP水平与国内相近,是从新加坡向外辐射的理想第一站。

2024年12月,在经过了几个月的筹备和筛选之后,瑞幸宣布马来西亚瑞幸咖啡的代理权花落大资工业。后者所属的大资集团是马来西亚根基深厚的多元化集团,旗下7家上市公司、横跨从化工到房产到消费的10个领域,总市值超过80亿马币。

据披露,大资工业将获得瑞幸在马来西亚10年的特许经营权,到期后可选择延续两次,每次五年。

而根据大资工业向本地媒体释出的信息,他们希望瑞幸的马来西亚门店在两三年内尽快达到200家,这一数字被认为是可实现盈利的规模平衡点。

他们同时强调,马来西亚瑞幸的营销战略重点之一是会员计划,目标是让瑞幸咖啡覆盖所有马来西亚人。这也可以被视作是瑞幸在海外坚持会员战略的标志之一。

从门店数量上看,马来西亚排名第一的咖啡品牌是本土企业ZUS Coffee,其在2019年成立,如今在马来西亚的门店超过600家,并也开始向周边的菲律宾、新加坡和文莱拓展;拥有400多家门店的星巴克(其在马来西亚的特许经营权属于本地上市企业成功食品)排名第二。

从营收规模上看,据华阳茶室招股书,在2023财年期间,马来西亚星巴克以10.91亿马币营收(约合人民币17.83亿元)、1.19亿马币净利润(约合人民币1.94亿元)排名第一,ZUS Coffee以2.41亿马币营收(约合人民币3.94亿元)、1020余万马币净利润(约合人民币1667万元)排名第四,与前者尚有较大差距。

ZUS Coffee也被认为是瑞幸在马来西亚的最大竞争对手。作为一个公认的以模仿瑞幸起家的本地品牌,ZUS Coffee在无论是在APP的配色与设计上,还是在咖啡饮料化的大致方向、以及新品的周边营销上,都有明显的学习瑞幸的痕迹。

从价格上看,ZUS Coffee的定价与马来西亚瑞幸持平、部分产品稍高,如其招牌产品CEO拿铁售价9.90马币,近期主推的香蕉咖啡系列12.90马币(并推出了带真香蕉去门店免费换香蕉咖啡的营销活动)。从产品选择上来看,ZUS Coffee还提供包括茶拿铁、含酒精咖啡、柠檬水、1L大容量瓶装咖啡等的更多产品线。

在马来西亚华人渗透率也非常高的小红书上,对于马来西亚瑞幸的开业讨论,Luckin与ZUS的比较是绝对的核心话题之一。在此问题上,ZUS也曾表示欢迎瑞幸来共同带动咖啡文化、且最重要还是做好自己。

另外值得一提的是,作为瑞幸在国内的老对手,库迪自2023年8月开启国际化战略后,于当年年末进入马来西亚市场,目前门店数量近20家。据《窄播》的观察,这些门店通常位于核心商场的非核心位置。

也有媒体曾援引库迪内部人士的发言称,与瑞幸想在海外走品牌化的道路不同,库迪的海外战略仍然是低价跑量。以马来西亚为例,库迪的大部分咖啡标价为8.9马币,再叠加优惠券,实际售价约7.12马币(假设8折,约合人民币11.6元),相对瑞幸及ZUS Coffee的确有价格优势。

但仅以扩张速度来看,库迪的门店数量显然离大资工业提及的200家盈利门槛相差甚远。也有了解库迪海外拓展的行业人士向《窄播》提及,库迪在2024年上半年大干出海,也卖出了很多国家和地区的区域代理权,但由于路径过于粗放,到下半年时势头明显减弱,原本从各省抽调组成的海外拓展团队也已全部召回。

按照库迪国际版APP的显示,库迪共上线13个国家和地区的咖啡服务(官方数据为海外27个国家和地区,海外门店总数超过2000家)。但在这13个国家和地区中,诸如曾经有4家门店的韩国,被爆出在2024年11月关闭所有门店、暂时退出市场。

盘点瑞幸管理层在多个场合对于瑞幸出海战略的描述,可以提炼出三个关键信息。

第一,国内市场永远是大本营、基本盘。

瑞幸认为,从客户基数、消费能力上来看,中国咖啡行业的天花板还在持续提高,并会成为世界最大的咖啡消费市场。瑞幸接下来仍会深化门店网络布局,巩固和扩大品牌在国内的优势。

此前据瑞幸三季报,瑞幸Q3单季营收首次突破百亿至101.81亿元(同比增长41.4%),单季净利润13.03亿元,期末门店数超过2.1万家。国内业绩指标的优异表现和对咖啡供应链的持续介入,也是瑞幸走向海外的重要倚仗。

第二,瑞幸对于出海的思考是系统性的,愿景是做世界级的咖啡品牌。

要做的是品牌,那看的就不仅是收入、利润、市值这样的财务指标,还包括门店数量、覆盖范围以及品牌形象、国际影响力等与品牌心智相关的指标。

第三,瑞幸明确海外业务高复杂度,海外市场需要耐心、时间和持续投入。

相较于海外很多国家的成熟咖啡市场,国内的咖啡消费其实还在相当初级的阶段。作为初级阶段市场的代表品牌,去成熟市场渗透份额,瑞幸并没有立壮志于复制国内成功经验、快速海外拓展,而是选择无论在组织模式还是业务模式,都重新摸索、继续打磨,寻找更适合的方式、更灵活的策略来拓展海外业务,并付出长期耐心。

路径依赖、认为出海就是降维打击,正是当前国内品牌出海难成功的最大阻碍之一。在被调侃血液里流淌的都是冰美式、人均咖啡消费量为全球平均近3倍的韩国市场,库迪单一低价策略的失效,也正是个中例证。

瑞幸当然还会遇到很多很多的困难和挑战。在小红书上关于马来西亚瑞幸的讨论中,也有马来西亚网友吐槽瑞幸咖啡味淡、不好喝、有负中国大热品牌的预期,获得中国网友宽慰:我们买它难道是因为它最好喝吗,那这不是它在9块9里最好喝。

抛开9块9的标签,找到下一个让消费「买它、买它、买它」的坚定理由,将是决定瑞幸能否真正跃向世界级品牌的关键一步。当然,这一步可以用很长的时间来完成,如果瑞幸愿意。

作者 | 肖超(吉隆坡)

本文由人人都是产品经理作者【窄播】,微信公众号:【窄播】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。