迪卡侬全国全量门店上线美团,覆盖80余项运动的上千款商品,可“最快30分钟”送达

即时零售正在摆脱品类的刻板印象。

自即时零售业态形成之日起,便和高频刚需的生鲜食品品类牢牢绑定。强需求性的品类有利于培养消费者使用即时零售的购物习惯,进而跑通以品类特性驱动业态成长的起步期。

如今,消费者心智养成后,即时零售也逐渐向低频非刚需品类扩容。

一个典型的现象是,服饰类商家正在拥抱即时零售。他们入驻在美团、饿了么、淘宝小时达、抖音小时达、京东秒送平台。

从体量的角度区分,平台内的服饰类商家主要分为中小商家和连锁品牌。

前者入驻的本质是全渠道运营布局的一隅,补齐线上布局的拼图;后者则更有几分抓住互联网最后金矿的创业意味。入驻诉求虽不同,但二者都是实打实盯上了即时零售这块“肥肉”。

这是一个双向奔赴的景象:一方面,即时零售平台需要更多元化的品类带动整体订单增长,塑造更健康且可持续的发展道路;另一方面,商家也能以更低运营成本的方式,触达更广泛的消费群体。

即时零售兴起后,传统意义上的线上线下零售边界逐渐消融。

然而,看似前景一片光明,但服饰在即时零售业态中属于“非必需”的购物品类,该品类是否能复制生鲜类等“高频刚需”品类在即时零售中创造的陡峭增速曲线,仍需打个问号。

在库存、运营、复购等压力面前,商家的回本周期和复购率都难以在现阶段给出理想答案,为数不多的利好因素,还在于服饰本身的高毛利。

由此可见,在即时零售平台做服装,商家无疑是自加难度,在金矿里挖石头。

因此更值得探讨的是,为了让消费者像点外卖一样点服装,这场由平台组局的游戏中,真正获利者是谁?中小商家和品牌分别充当什么角色?

各平台动辄三位数的增速是最具像化的体现,越来越多的服装出现在外卖小哥电动车的后备箱中。

美团闪购数据显示,今年2月内衣家居服饰搜索曝光同比增长超700%,交易用户数同比增长超300%;4月内衣品类销量年同比增长超100%;618期间,男士T恤订单量环比增长300%,帽子配件增长1180%;截止10月,过去一年共计卖出178万条女式裙子,同比增长204%。

饿了么数据显示,2023年国庆期间保暖套装、保暖上衣、保暖裤的日均订单环比增长119%、76%和45%;2023年双11期间童装品类销售额增长超250%。

于平台而言,想要让消费者习惯“点服装”,既要有自带流量的知名品牌入驻造势,又要有能发挥题海战术的中小商家入驻,以数量规模优势取胜。甚至在起步阶段,价格更低、商品选择更多的中小商家,能成为平台最重要的力量。

目前入驻即时零售平台的中小商家主要分为两大派系:便利店/集合店、服装专卖店。前者服装更普适,后者有更多个性化选择。

便利店/集合店上架服装主要处于对品类扩容的追求,以足够多的SKU提升订单量,这类商家的运营模式以前置仓为主、店仓一体为辅。

该运营模式形成的逻辑为,服装本就占据库存空间,若以纯店形式运营增加了整体运营成本。前置仓选址成本更低、库存空间更大,降低整体运营成本的基础上,才能为利润腾挪出更多空间。

从选品来看,便利店/集合店的服装更偏向“应急性”需求,和其基因一脉相承。店内大多以睡衣、内衣、基本款半截袖为主,能满足消费者临时性购物需求,这也是当下消费者选择在即时零售平台购买服装的主要动因之一,能提高店内动销,减轻库存压力。基本款类型的衣服,又是满足覆盖范围内人群需求的最大公约数,再一次扩大销售目标群体规模。

细化到集合店来看,该店型主要以美妆集合店的形式出现,由于售卖美妆品类的特殊性,导致其店的主要客群标签十分明显,大多数用户都为年轻女性,因此该店型内的服装品类也更为年轻化,更符合年轻人审美,甚至还有硅胶垫肩等符合当下审美趋势的服饰类产品。

于便利店/集合店而言,现阶段服饰类产品属于锦上添花。毕竟,数据显示服装行业零售毛利率在50%左右,远远高于便利店售卖的产品,服装充当了高毛利的角色。

服装专卖店的运营模式则主要以前置仓或闪电仓为主。这类商家由于只售卖服饰类产品,导致其受服装行业最大痛点“库存”影响较大。

以我们调研的一家湖北武汉的店为例,该店大类目多达20个,分为女士上衣、男士上衣、女士毛衣等等,几乎能满足一年四季的穿衣需求。每个类目平均有50-100个SKU,据此推算,商家要面临上千件的库存压力。

据服装创业圈子表示,一个60平的服装店陈列+库存的总铺货量在700件左右。

除了库存外,选品亦是难题,正如前文所述一年四季的衣服看似几乎满足了所有需求,但实则弱化了选品对于运营的重要性。服装更新换代极快,消费者的审美日新月异,就算备货上千件有着不同风格的衣服,也难逃产品力欠缺的结局。

据「庄帅零售电商频道」观察,目前大多数服装专卖店商家选择在一二线城市边缘地区建仓,以节省运营成本、放大库存空间,但却面临配送费成本进一步增高。

从上述商家特点和运营现状来看,一条清晰的脉络是:中小商家通过即时零售做服装的这条商业路径,仍处于探索阶段。这一点,透过商家个位数的“已售”数据也能看出。

消费者暂未养成购物习惯,而这最大的痛点,也将是中小商家的价值所在,即推动消费者习惯甚至在对服装没有紧急性需求时,也通过即时零售购买服饰。

虽然前路漫漫但也并非是一块难啃的骨头,中小商家可以先从满足应急需求切入,选址在需求最多的地方,例如游乐园、酒店附近,以满足泳衣、临时出差的正装等需求。通过满足应急性需求逐步渗透至非紧急。

整体而言,中小商家是这条脉络中的“开垦者”,但难以在短期内看到硕果累累。

相较于中小商家的摸索,品牌商家入驻即时零售平台多了几分底气。

首先,品牌商家具有一定的线下门店规模优势,覆盖人群面积更广;其次,大多数品牌商家早已布局线上渠道,有一定的线上运营经验;最后,品牌商家自带流量,拥有固定消费客群,能成为订单量的第一道保障。

从上述三大优势来看,品牌商家能为平台在短时间内贡献较多订单量。

品牌商家和即时零售平台结合具有必然性。

其一,即时零售平台对于品牌商属于线上渠道之一,是在原有资源下以较小的投入撕开销售口子。从各地线下门店发货,还能带动门店经营效率,分摊门店经营成本。

其二,从当下入驻即时零售平台的商家来看,大多正面临品牌力、业绩下滑的局面,亟需更有发展前景又无需承担巨大风险的渠道。

优衣库就贡献了一个经典案例。

根据优衣库母公司迅销集团2024财年前三季度财报,2023年9月至2024年5月期间,优衣库在大中华地区的营收同比大幅下滑15.7%,降至5224.69亿日元(约合人民币240亿元)。

“卖不动了”成为优衣库在华经营的切面,为了挽回下滑态势,优衣库着手改造,先后打出大店提效、加码线上等组合拳。其中,加码线上就包括拥抱即时零售。

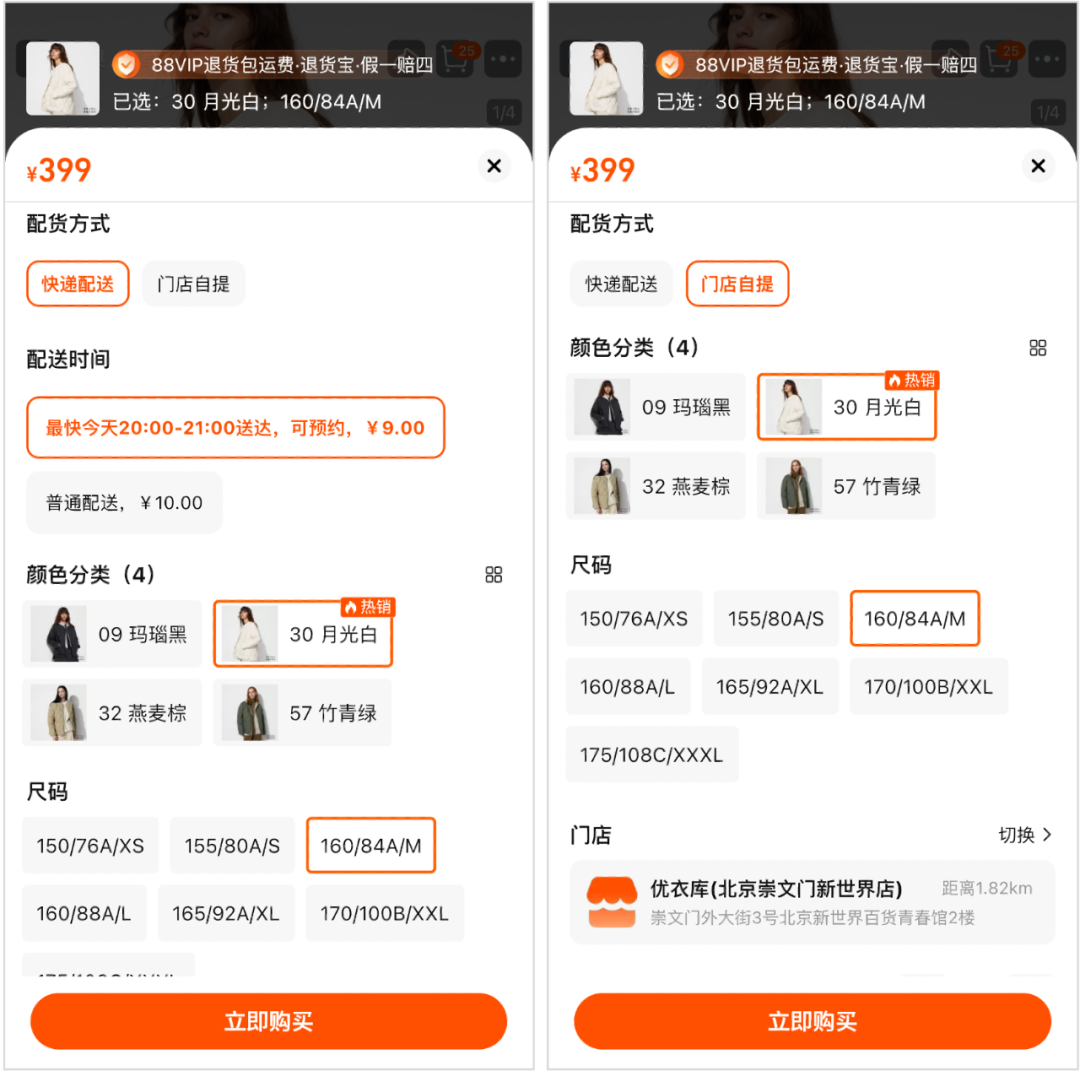

2024年8月,优衣库官方正式入驻淘宝小时达,在淘宝优衣库店铺下单后,可选择快递配送(配送费9元)及门店自提两种方式,配送时间在2至3个小时。

截至目前暂未有优衣库在淘宝小时达的官方销售数据公布,但可以肯定的是相比于培养主播、搭建直播间的直播带货投入,入驻淘宝小时达的经营利润更高,属于四两拨千斤。

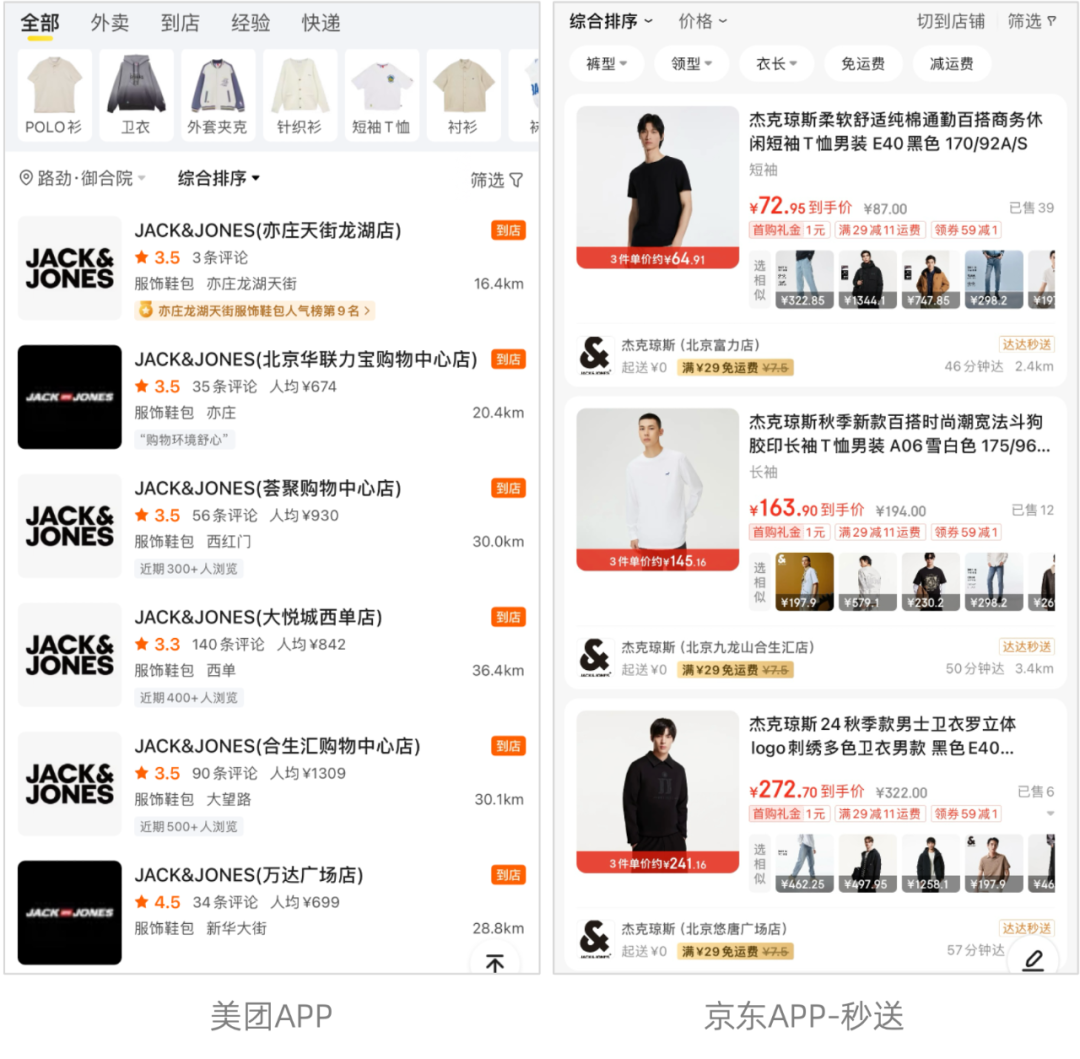

美团也迎来了一众服装品牌入驻,甚至最早可以追溯到2018年的海澜之家。步入2024年,美团又官宣了和杰克琼斯、ONLY等品牌的合作。通过美团闪购,扩宽品牌商家的辐射半径,还能和线下门店峰流形成互补。

除了美团外卖,杰克琼斯还官宣入驻了京东秒送平台,从品牌和平台的目标客群来看,男装更适合京东平台。

杰克琼斯和ONLY的现状于优衣库相差无几,作为洋品牌三家都曾备受消费者追捧,拥有过高光时刻,但近年来势头却逐步下降。

自从2015年以来,杰克琼斯业绩下滑和关店的消息便不绝于耳;ONLY的名号也逐步被太平鸟等品牌的光芒遮掩,2023天猫双11女装销售榜单上,ONLY从TOP10消失,另据飞瓜数据2023抖音双11服饰内衣榜,ONLY也并未出现在TOP20中。而此前,ONLY曾是天猫女装榜单TOP10的常客。

面对现状,即时零售成为品牌商家的“必答题”。

从现阶段来看,品牌商家入驻后的“向阳面”较多。一般来说,服装品牌线下门店客流主要集中在周末或工作日的晚间,根据美团闪购公布的数据,线上订单量更多来自闲时,杰克琼斯和ONLY在工作日的订单占比超70%,从时间段来看早上和下午产生的订单占比最高。

换言之,即时零售的销售和门店形成了错峰,提高了经营效率,并对线下人手压力的冲击较小。

当下,即时零售的确给予了品牌商家确切的生意增长。

都市丽人在全国已超2500家门店上线美团闪购,2024年货节红品系列订单量环比增长208%,交易额环比增长190%。截至今年4月,销售环比增长222%,品牌曝光环比增长142%。

自2023年11月试运营以来,迪卡侬产品月销售额环比增长近120%。今年7-8月“游泳季”活动,迪卡侬运动服饰游泳品类累计曝光超2000万,销售额月环比增长110%。

此外,美团外卖也已经打通线上线下,在美团外卖评价中能看到消费者在线下购物时发布的评价,以打消线上消费者的下单顾虑。更值得关注的是,美团还打通了品牌商家会员体系,线上购物依旧能进行会员积分。

以无印良品为例,美团外卖的会员卡和官方小程序的会员卡相同,可以共同使用。有利于商家私域运营,沉淀销售数据,加强和消费者的粘性。

值得一提的是,于品牌商而言,淘宝小时达和京东秒送或许是一块值得挖掘的沃土。

一方面,得益于入驻平台的品牌旗舰店有正品背书,消费者在下单前就已消除不确定感,提前建立信任;另一方面,消费者已经养成了在淘宝天猫和京东购买品牌服装的习惯,即时零售更短的配送时间能够让消费者体验更好。

只不过,淘天和京东目前对于服饰即时零售的发展速度比较缓慢,「庄帅零售电商频道」认为仍有三大问题待解决:

一是即时零售和电商业务本身是存在冲突的,需要协同库存、流量、利益分配。

二是现有的电商物流配送体系和即时零售的配送体系并不相同,如何跟进和覆盖更广泛的区域。

三是淘天和京东的城市区域化运营能力远不及即时零售平台,这也是影响其拓展即时零售最大的问题。

在品牌商与即时零售的这场结合中,也并非完全是利好因素。诚然,品牌商可以无需布局新资源便可获得生意增量,投资回报率可观,但其本质仍是在现有门店规模上找出路,其生意增量还来源于现有门店,对品牌商规模化运营的助力较小。

品牌商线下门店的布局将直接影响线上的销售体量,难以触及门店尚未踏足的地方。

简而言之,即时零售属于品牌商在存量市场中挖掘,而非去到增量市场。如何找到真正的增量市场,将是品牌商下一道考题。

从即时零售的应急需求来看,该模式天然适合生鲜、日化等品类,能满足消费者日常生活中经常出现的紧急性需求,需求量大自然能带动业态成长。服饰类的应急性需求较少,现阶段很难交出漂亮的复购率。

更为重要的还在于退换环节的压力,当下的消费者早已习惯电商的购物方式,在电商平台“仅退款、七天无理由退货、运费险”等售后服务的滋养下,消费者对购物体验愈发挑剔。而这恰好是即时零售平台尚未满足的购物环节。

以中小商家为例,据「庄帅零售电商频道」观察大多数商家需要消费者自行承担退换货运费,甚至部分商家仅支持换货,如若想加急配送还需消费者自行花费更高的配送费。

品牌商家亦是如此,据在无印良品门店的购物体验,虽然商家提供“放心退”退货服务,可支持5公里范围内美团骑手上门取货,但退货运费仍需要消费者承担。

同样的事情也在京东秒送上发生,虽然曾屡次创造电商行业物流标杆,但在即时零售领域京东秒送还尚未拿出新标准。

据热风武汉某店对「庄帅零售电商频道」表示,商品不影响二次销售可支持退换货,配送由达达负责,但退换货的运费由消费者自行承担。

退换货流程不畅、消费者承担运费,二者无疑是消费者依赖即时零售“点服装”的最大拦路虎。这将是留给平台的命题,只有满足消费者对售后服务的诉求,才有希望再下一城。

换言之,谁先完善售后服务,谁或许才是抢跑。

但这期间的难度也可想而知,毕竟电商平台至今还没摸索出供需双方都受益的退换政策。

由此可见,短时间内平台难以在服饰类中找到新增长点,想要“被创造出来的需求”成为“真需求”,或许除了商家入驻外,还需要平台进行流量扶持,让商家进行首页曝光,消费者在日常点外卖时能看到商家,在心中埋下购物种子,以及对商家进行经营补贴,提振商家在平台的经营信心。

既然尚未完善售后的基础设施,那平台为何要组局?

首先近年来得益于即时零售业态的发展,前置仓(闪电仓)再次被推上台前。数据显示,美团闪购23年前置仓累计达到3万个,预计2027年前置仓数量将超过10万个。

仓的数量迎来井喷式爆发,自然需要更多的商家入驻,而服饰类品类的加持能吸引更多商家的目光。进而形成“仓数量增多—更多商家入驻—品类多元化—平台订单增长”的良性发展循环。

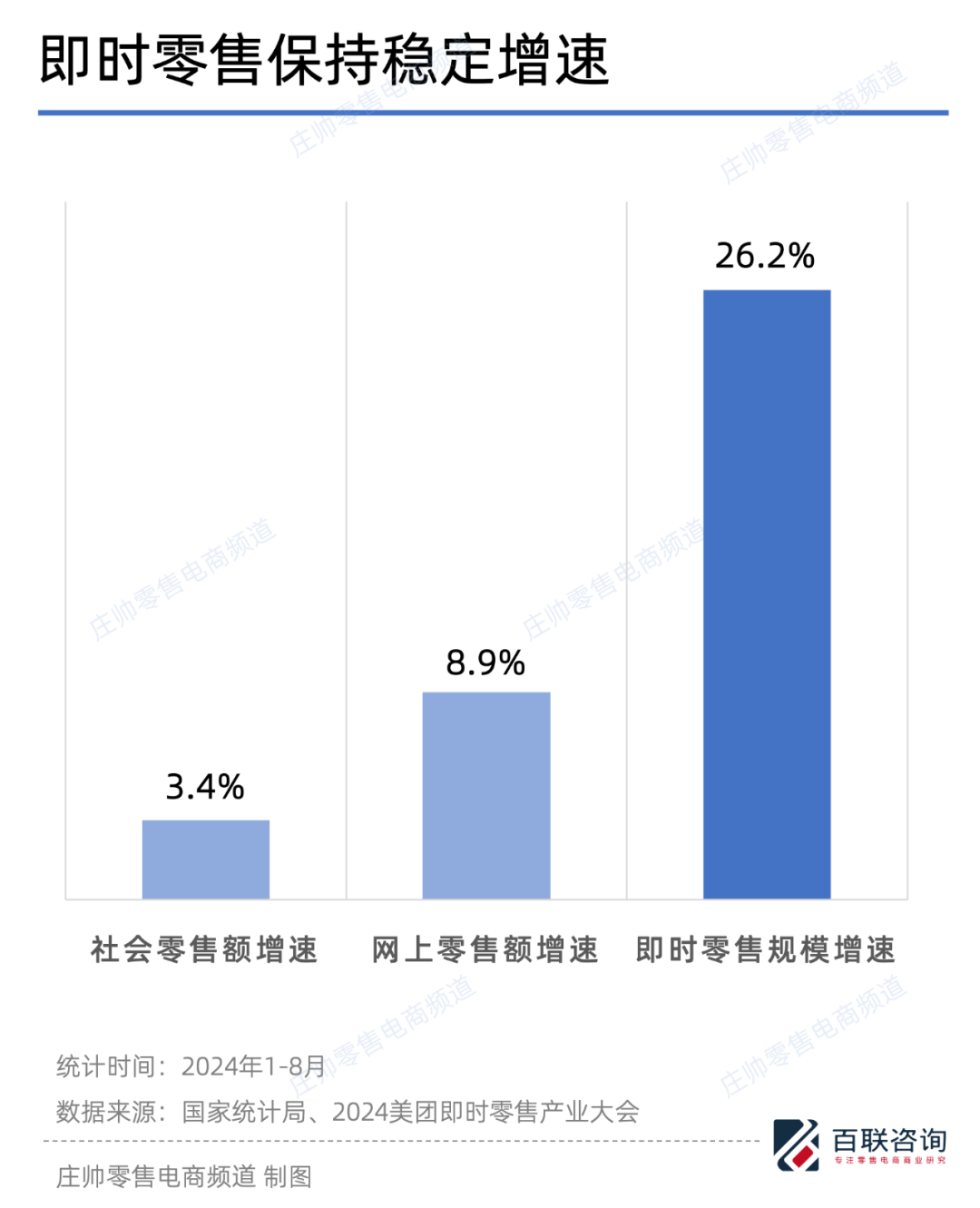

其次,就是平台的用户、业绩增长压力。需要明确的是,即时零售当下仍处于增长阶段,2024年1-8月即时零售规模增速达到26.2%。

虽然大盘向好,但即时零售是围绕本地做生意,和电商不同的是,后者卖全国,前者只能卖本地甚至是卖十几公里范围内。

因此大盘看似是增量市场,但落到单独城市更像是在存量市场中挖掘增量,更何况本就范围不大的市场又迎来多家平台入驻。

围绕同一批人群做生意,平台除了送货快之外,另一条解法需要靠多取胜,丰富创新的服饰商品供给最终与电商平台形成差异化。

综上,服饰品类的即时零售能否常态化还尚不明确,或许只有拓展更多的即时消费场景才能从根本上取得增长。

作者:钰鑫 ,公众号:庄帅的互联网频道

本文由@庄帅 授权发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。