每临春节,又是VML Intelligence伟门智威《未来趋势100》发布时。报告以10个版块为框,100个前瞻关键词为骨,上千个创新案例为翼,成为全球每年最具价值的趋势预测报告(非之一)。品牌猿抢先翻译,让我们依次慢享这100个令人兴奋的未来。

今天,一起探索「零售」版块的无尽魅力与可能性!

第六篇 :零售篇

「零售」版块10个关键词:61.「令人惊叹的零售体验」62.「谨慎定价」63.「空灵零售」64.「新中年(80后)消费力」65.「货架争夺」66.「适应性时尚成为主流」67.「减少消费运动」68.「感官包容购物」69.「“砍价猎手”」70.「重新想象的银行体验」。

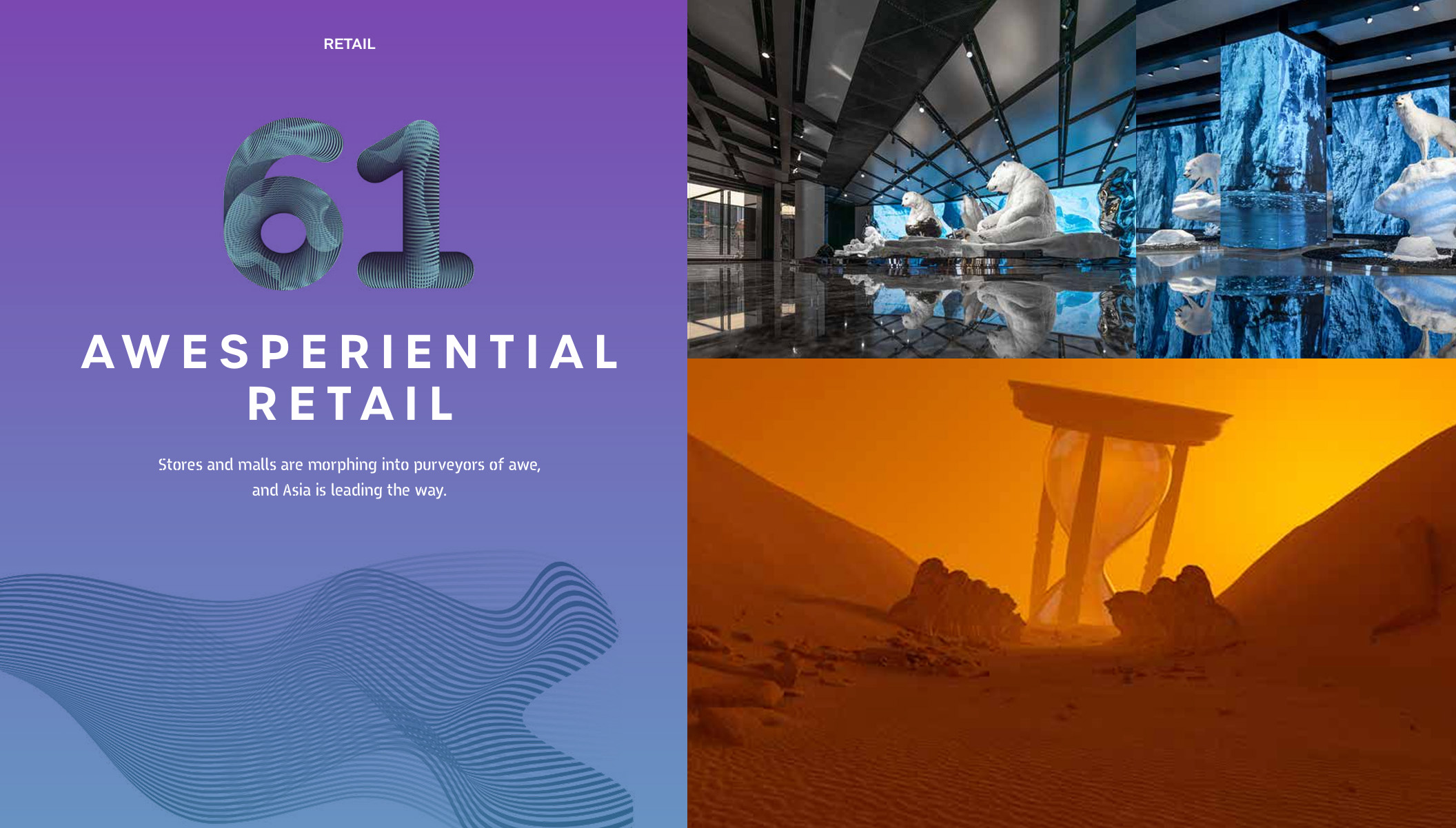

随着消费者对独特和沉浸式购物体验的需求不断增长,零售空间正在转变为不仅仅是购买产品的地方,而是提供令人惊叹和难忘体验的目的地。

亚洲,特别是中国和韩国,正在通过创新的零售概念和设计引领这一趋势,这些概念和设计吸引了感官并创造了强烈的社区感。

零售商正在强调“令人惊叹的体验”——激发惊奇感的沉浸式体验——以推动客流量并逆势而上。消费者渴望感官和触觉刺激:85%的全球购物者表示实体店的好处在于商店可以吸引他们所有的感官,84%的人表示在店内浏览是购物时获得灵感的最佳方式。

亚洲的商店和购物中心正在引领这一趋势。

韩国眼镜品牌Gentle Monste的最新项目:深圳Haus Nowhere的昆虫王国,创造了一个奇幻的异世界叙事,充满了迷人的动态雕塑和艺术装置。被描述为“一个拥有自己叙事的广阔宇宙”,这个空间讲述了“一个关于巨人、昆虫和动物之间一万年关系的虚构故事。”

在中国,SKP于2024年夏季在武汉开设了最新门店。由建筑工作室Sybarite设计,它推出了第四代SKP-S,这是一个专为年轻观众打造的体验空间。SKP-S以2124年的地球为主题,打造了一个沉浸式的科幻世界,其中对比鲜明的元素——动画北极野生动物、工业遗迹和无尽的探索——融合在一起,象征着韧性和转变。

“踏入异世界(并在空间和时间之间切换)是人们所渴望的,”Sybarite的联合创始人Torquil McIntosh告诉VML Intelligence。“扩展现实的边界使不可能变为可能,带来一种惊奇感。”

曼谷One Bangkok提供了一种“有节奏的零售体验”,将购物和生活方式与更深层次的参与相结合。

消费者继续优先考虑体验:74%的人表示商店应该提供不仅仅是产品,还应努力娱乐和吸引购物者,79%的人同意购物应该是一种多感官体验。

强调文化参与与零售的零售商正在超越市场表现。据《精奢商业观察》报道,在中国,K11 Musea和K11购物中心在黄金周期间客流量强劲,尽管奢侈品整体放缓。

中国商务部流通与消费研究所所长董超告诉《人民日报》,“实体零售容易遇到高人气但低消费的发展瓶颈。通过融入娱乐和策划空间等体验,这些综合体可以培养年轻人的归属感,从而推动消费支出。”

倾向于令人惊叹的体验的零售商显示出韧性。正如《精奢商业观察》所指出的,“将商业与文化参与结合不仅是一种选择,而且是一种必要。”

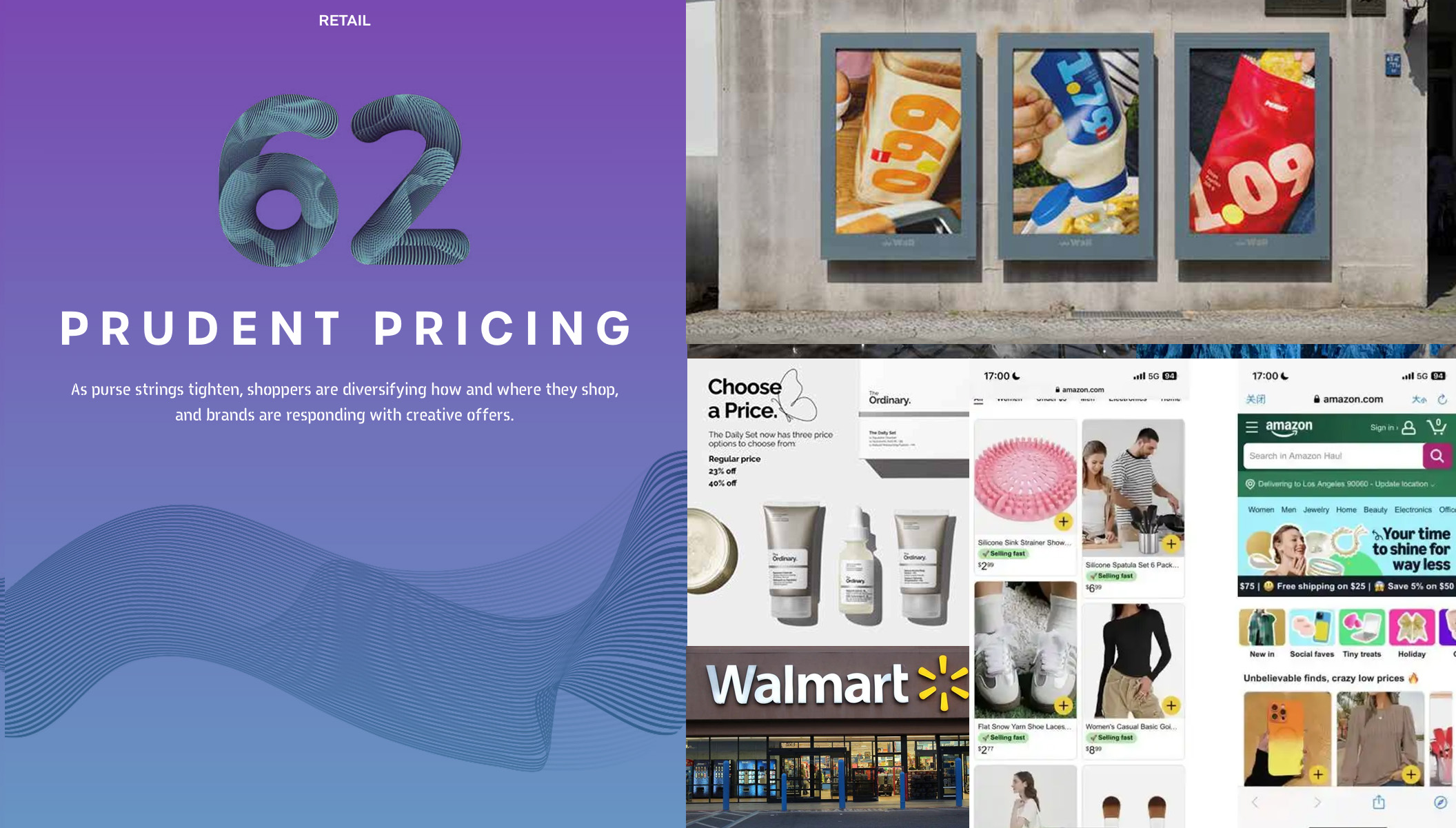

随着消费者收紧钱包,他们在购物的方式和地点上变得更加多样化,品牌则通过提供富有创意的优惠来做出回应。

“生活成本危机”——2024年一个经常被引用的术语——预计在未来一年将吸引更多的关注,因为对许多人来说,生活成本仍然过高。VML Intelligence数据显示,生活成本是人们认为当今社会面临的主要问题,这反过来正在改变消费者的购物习惯。

也因此,消费者变得更加谨慎,他们更加注重寻找价值并优先考虑支出。品牌也通过提供灵活的定价策略、捆绑销售和忠诚度计划来适应这一转变,以吸引注重预算的购物者并保持竞争力。

2025年的经济前景继续带来不确定性。根据YouGov的研究经理Jemma Conner的说法,欧洲的情绪各不相同。“德国(57%)、法国(53%)、英国(45%)和瑞典(42%)的多数人认为,12个月后他们的国家经济将处于萧条或衰退中,”她告诉VML Intelligence,“在接受调查的任何国家中,不到10%的人对经济将增长持乐观态度。”

在经济困难时期,购物者往往会降低消费并选择更便宜的产品线。品牌不能仅仅依赖价格作为其主要差异化因素——他们将不得不更加努力地向精明的购物者传达其附加值。

设计者和零售商通过令人着迷的极简主义产品,将消费者带入一种超越平凡的购物体验。

随着消费者寻求独特和沉浸式的购物体验,零售空间正在转变为不仅仅是购买产品的地方,而是提供令人惊叹和难忘体验的目的地。品牌正在通过创新的设计和展示来吸引感官并创造强烈的社区感。

在伦敦设计节期间,威士忌品牌Johnnie Walker展示了Liquid Light,一个与艺术集体Marshmallow Laser Feast合作的装置。一系列玻璃吹制的液滴悬挂在一个由移动灯光照明的氛围房间中,灯光在周围的墙壁上投射出空灵的阴影,并通过轻柔的动作和音乐迷住了访客。

零售空间和品牌以极简主义、鼓舞人心的特色迷住访客,通过减少周围的噪音并让简约来吸引消费者。

成熟的千禧一代如今拥有前所未有的消费能力,他们挑剔的品味正在影响消费品市场。

在对生活持有积极态度方面,千禧一代是最满足的一代人。他们受到价值观、健康和体验的驱动:81%的人希望消费那些能够反映他们价值观的品牌;88%的人认为人们应该更多地为自己的健康负责;75%的人更愿意把钱花在体验上,而不是物质物品上。

千禧一代财富的增长意味着他们的消费能力也在增强。2024年,千禧一代预计将拥有全球22.5%的消费能力,接近X世代的23.5%。出生于1980年至1994年之间的千禧一代中,最年长的目前已处于40多岁的中期。

尽管这个年龄段通常与中年危机联系在一起,但根据Thriving Center of Psychology的一项调查,81%的美国千禧一代“承担不起”中年危机。尽管他们在消费者群体中的影响力不断增强,但他们仍然是一个注重成本的群体,寻求那些物超所值的购买选择。

以下是一些意想不到的消费新需求:

随着年龄最大的千禧一代女性进入围绝经期,健康品牌正通过产品、吸引人的品牌定位以及坦诚的沟通来吸引这一群体。

根据2023年WARC的一项研究,到2027年,83%的父母将是千禧一代,超过一半(51%)的全球千禧一代父母表示他们在子女身上的支出有所增加——于是出现了提升儿童体验的品牌。

千禧一代已经长大成人,他们希望品牌能够以反映他们新的生活阶段和消费习惯的方式吸引他们,从订阅模式到兼具功能性、便捷性、赋能性和趣味性的健康导向型品牌。

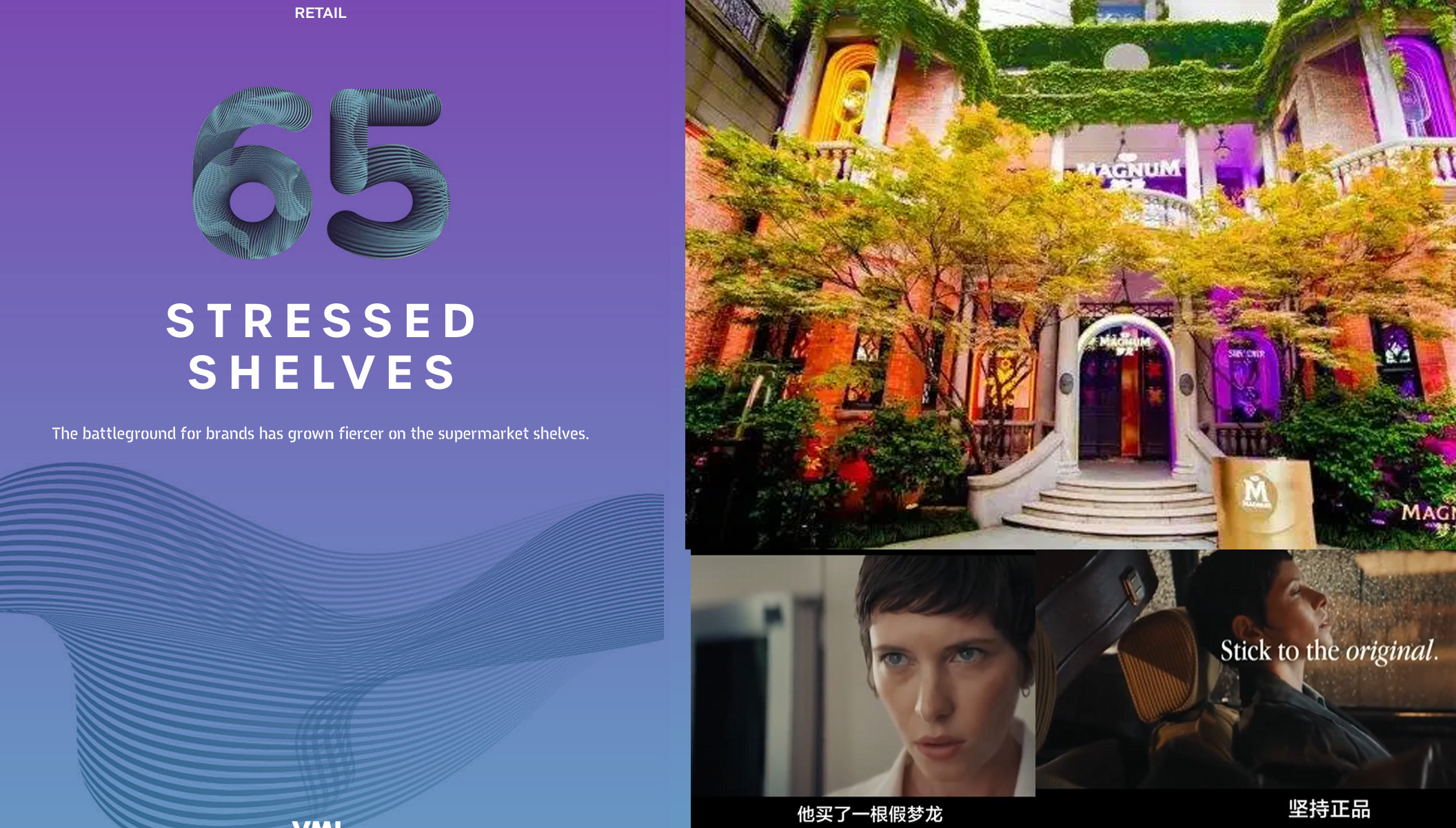

在超市货架上,品牌的竞争战场变得更加激烈。

零售商正在削减他们所经营的产品种类数量,而在经济衰退期间,消费者正在降低消费档次,并且养成了更加节俭的购物习惯。正如《华尔街日报》所报道的那样,这给那些与自有品牌竞争货架空间的品牌带来了挑战。

在英国,超市正在提升自有品牌的竞争力,这以牺牲其他品牌为代价。Kantar的数据显示,自有品牌带来的增长达到8.8%,而在同一时期,品牌商则面临了2.4%的下降。根据Circana的数据,在欧洲,几乎所有快速消费品(FMCG)类别的自有品牌都在增长,情况也大致相同。在美国,自有品牌的表现也超过了全国性品牌。

与此同时,2024年的前五个月中,只有35%的全球消费品(CPG)新品发布是真正的新产品(而不是像产品线延伸或重新推出这样的“翻新”),这是自Mintel自1996年开始追踪以来记录的最低比例。

那么,是什么导致了这种下滑呢?

品牌商又是如何应对?“品牌正在投入大量资源来强化其核心产品所传递的‘价值’,以抵御自有品牌或折扣品牌的模仿。”Quinn观察到,并以Magnum(梦龙)2024年的“坚持原创”活动为例,该活动专注于重新设计和强调原创品质的沟通策略。

随着新的竞争对手和自有品牌争夺货架空间,CPG(消费品)品牌将面临更大的压力,现在比以往任何时候都更需要创新。利用生成式人工智能快速识别消费者行为和偏好的变化的品牌,将更有能力将人们的真实需求置于其创新过程的核心。

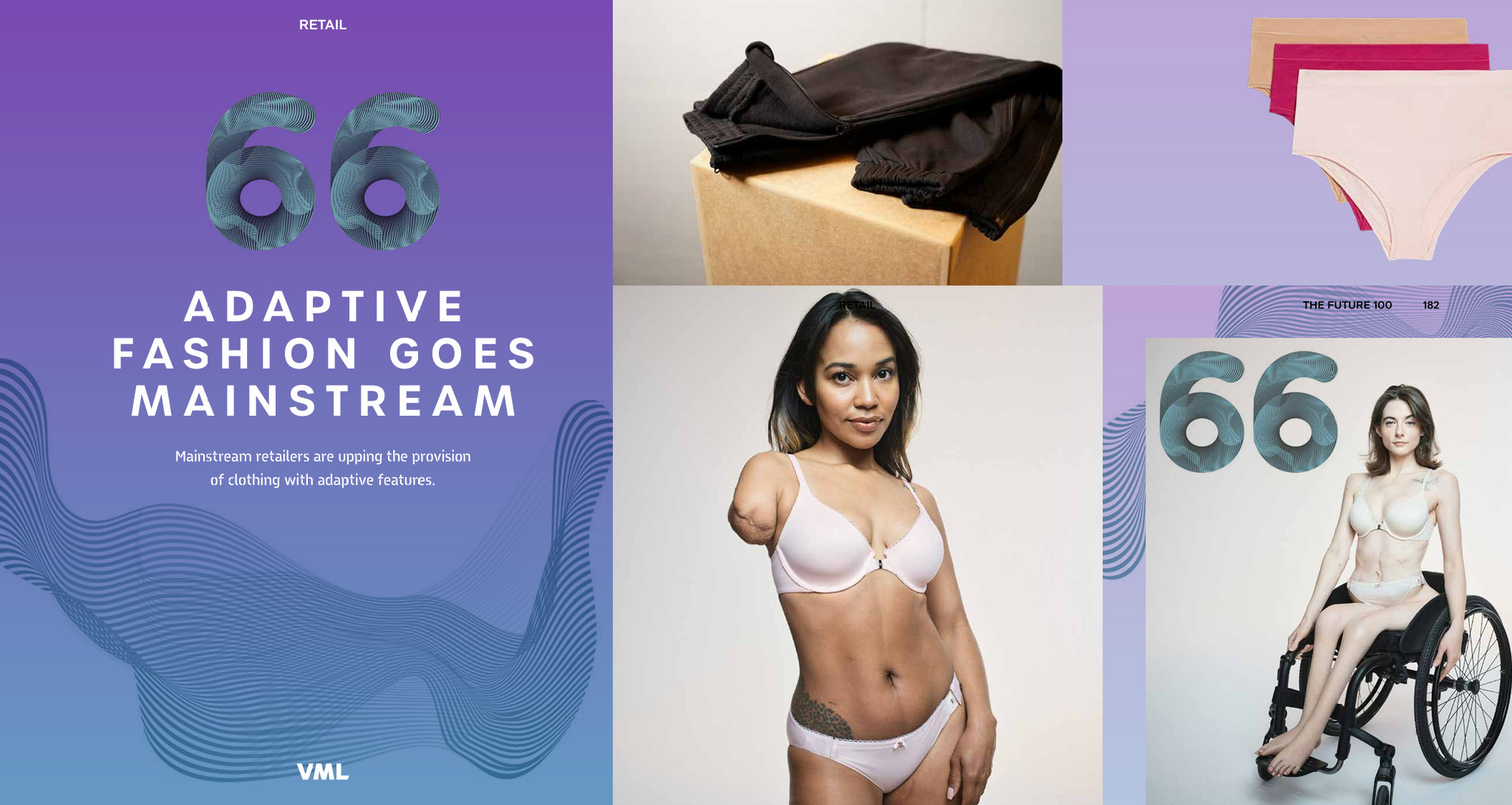

主流零售商正在增加具有多元适应性功能的服装供应。

随着包括马莎百货(Marks & Spencer)和Anthropologie零售推出更具包容性的服装系列和品牌,以更好地满足那些既需要适应性功能又追求时尚的客户。

适应性服装主要服务于残疾人,但实用时尚的市场范围甚至更广,涵盖了具有感官敏感性的神经多样性人群、行动不便和灵活性下降的老年人、术后患者,以及任何喜欢这种便利性的人。

对更好供应的需求是迫切的:根据残疾人研究协会的数据显示,如果有主流零售商提供适应性服装,59%的人会购买更多。

Scheier告诉VML Intelligence,由于持续的社会和文化进步,适应性时尚运动正在获得动力,她对自己的工作感到兴奋,特别是与维多利亚的秘密(Victoria’s Secret)的合作——该品牌全新的VS & Pink适应性系列包括带有磁性闭合装置和可调节前扣带的文胸、内裤和经期内衣。这些设计是基于从残疾人那里收集到的广泛反馈,通过试穿测试、焦点小组和反馈小组开发而成。

Scheier认为,适应性时尚运动肯定会在2025年从高端品牌延伸到价格亲民的选项。然而,她也指出品牌在产品、服务和营销努力中,甚至在其自身组织内,纳入对残疾人的有意义支持的重要性。“如果员工中没有残疾高管,”她指出,“一个品牌对包容性的承诺可能缺乏真实性。”

在无尽的社交媒体炒作周期中,#underconsumptioncore(减少消费)趋势正在蓬勃发展。

《福布斯》杂志的消费者专家Greg Petro在一篇文章中质疑,减少消费的趋势是否可能是即将到来的经济衰退的“煤矿中的金丝雀”(见第172页的谨慎定价)。他引用了美国自有品牌制造商协会2023年的数据,显示64%的Z世代购物者表示他们总是或经常购买商店自有品牌,51%的人总是或经常因为商店的自有品牌而选择购物地点。

虽然Z世代的节俭消费趋势因社交媒体上的高曝光度而受到关注,但VML的数据显示,转向更理性消费的趋势正在扩展到所有年龄段:全球有69%的人表示,他们现在积极选择减少购买或拥有更少的“物品”,作为一种生活方式,这一比例在所有年龄组中相对稳定。

无论是出于财务、可持续性还是对消费文化的厌倦,社交媒体上一个强有力的声音正在兴起,反对过度消费,而各个年龄段的消费者都在尝试减少消费。

这一趋势不仅反映了消费者对经济压力的自然反应,也体现了对可持续生活方式的追求。例如,2024年的一项调查显示,67%的Z世代正在通过生活方式的改变来适应不断上升的生活成本,超过一半(52%)的人表示高生活成本是他们财务成功的主要障碍。这种趋势正在成为一种新的消费文化,推动消费者重新审视自己的消费习惯,减少不必要的开支,选择更有意义的消费方式。

零售商正在打造符合神经多样性购物者需求的体验。

全球的神经多样性群体规模庞大且不断增长,人数已超过10亿,这一群体包括患有自闭症、阅读障碍、注意力缺陷多动障碍(ADHD)、焦虑症等多种状况的个体。对于那些存在感官处理问题的人来说,嘈杂的音乐、明亮的灯光、浓烈的气味或复杂混乱的布局可能会让他们觉得购物是一种挑战。

近年来,包括沃尔玛、山姆会员店和Westfield在内的商店和购物中心已经引入了“安静时段”,在此期间,灯光调暗,音乐和屏幕关闭。然而,零售商们还有机会做得更多,而这样做也会得到广泛的支持,因为有87%的人表示,零售商应确保商店对有不同需求的人完全无障碍。

约翰·刘易斯合伙公司根据其2024年的“归属感”报告,正在研究如何使其商店更具感官包容性。该公司在2022年引入了安静时段,并且还在努力吸引更多样化的人才。2024年4月,该公司宣布将面试问题发布到网上,以减轻那些发现传统面试压力较大的神经多样性候选人的负担。

考虑到还需要激发和刺激购物者(见第169页的“令人惊叹的体验式零售”),零售商需要考虑如何灵活调整不同的区域或楼层以满足不同需求,以及如何使声音和灯光系统能够适应不同的情绪。

这个群体中有超过10亿人,支持神经多样性不仅关乎包容性——它是一种战略优势。通过为神经多样性需求设计,零售商可以吸引更广泛的客户群体,增强客户忠诚度,并确立自己的领导地位。

一批新的AI工具正在赋予消费者在不踏入实体店的情况下,对价格和优惠进行砍价的能力。这些工具不仅改变了购物体验,还为消费者提供了前所未有的议价权力。

如今,能够个性化购物体验的AI销售代理已经屡见不鲜。

然而,AI的用途远不止产品推荐——它现在还帮助精明的购物者寻找最佳交易。

AI也在彻底改变二手零售市场。

AI驱动的谈判工具预计将为消费者和企业创造更大的价值。通过推进个性化推荐,提高销售转化率,并使购物更加互动,这些工具不仅能够帮助消费者节省开支,还能为企业带来更高的客户满意度和忠诚度。

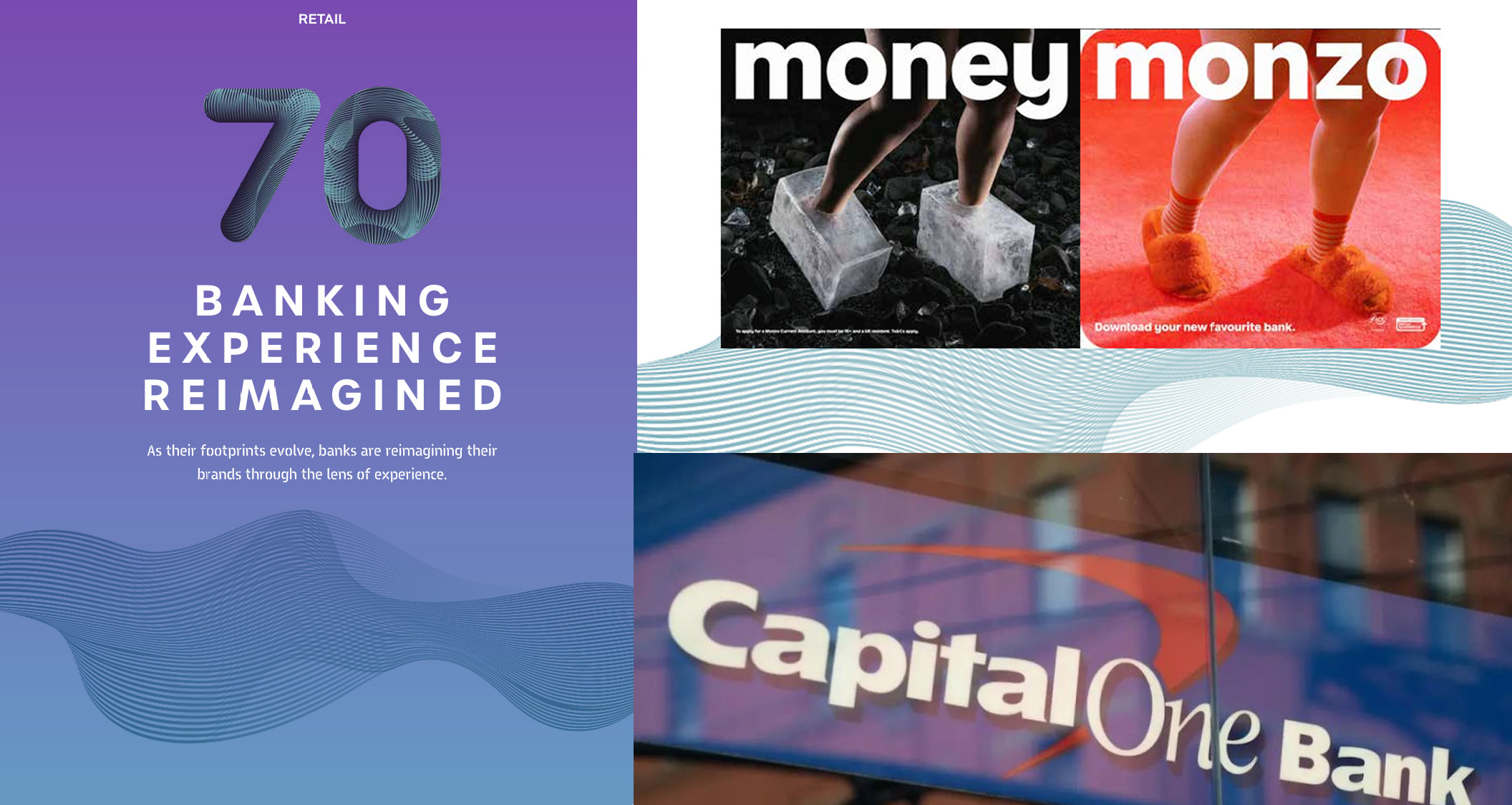

随着业务范围的演变,银行正通过体验的视角重新塑造其品牌形象。银行不再仅仅是提供金融服务的场所,而是成为社区的一部分,为客户提供更加友好、便捷和个性化的体验。

在美国,银行正在重新定义其线下分支机构的角色。

例如,Capital One通过开设咖啡馆,将银行服务与社区生活紧密结合。这些咖啡馆不仅提供咖啡和烘焙食品,还为顾客提供了一个工作或社交的空间,无论他们是否是Capital One的客户。此外,Capital One的咖啡馆还定期举办免费的财务研讨会,如建立储蓄、检查信用记录等,进一步拉近了银行与社区居民的关系。

其他银行也在采取类似措施。摩根大通计划在低收入的农村城镇和内陆城市开设100家支行,以社区中心模式运营。美国银行聘请了曾在丝芙兰和维多利亚的秘密工作过的Rebekah Sigfrids担任其首位内部设计师,打造以人为中心且能与当地社区产生共鸣的空间。

银行也在数字领域追求友好的可接近性。

在英国,劳埃德银行重新设计了应用程序,并更新了品牌标识,没有明确提及“银行”一词,而是通过清新、以体验为主导的美学风格,让品牌感觉更接地气。

类似地,Monzo在其最新的广告活动中采用了情感化的策略,强调品牌能够让生活变得更好,而不仅仅是管理钱财。

创新机会:

银行通过摆脱纯粹的功能性沟通,拥抱以体验为导向的品牌建设,反映了金融服务行业更广泛地向以客户为中心的趋势。

【未完待续】

01-10文化篇:《100个词前瞻2025之文化篇(01-10):黑暗体验和性感复兴》

11-20科技篇:《100个词前瞻2025之科技篇(11-20):数字简约、机器人崛起和哀悼科技》

21-30旅行篇:《100个词前瞻2025之旅行篇(21-30):独处目的地、超级IP文旅和“胡萝卜”激励》

31-40品牌篇:《100个词前瞻2025之品牌篇(31-40):新“平替”、品牌“秀”和平庸末日》

41-50食品饮料篇:《100个词前瞻2025之食品饮料(41-50):养生酒吧、节律零食和墙洞咖啡》

51-60食品饮料篇:《100个词前瞻2025之美容篇(51-60):算法美容、贴身防晒和返校美容》

完整英文报告,可至Wunderman Thompson官网下载查看!

本文由人人都是产品经理作者【品牌猿】,微信公众号:【品牌猿创】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自VML Intelligence伟门智威《未来趋势100》

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。