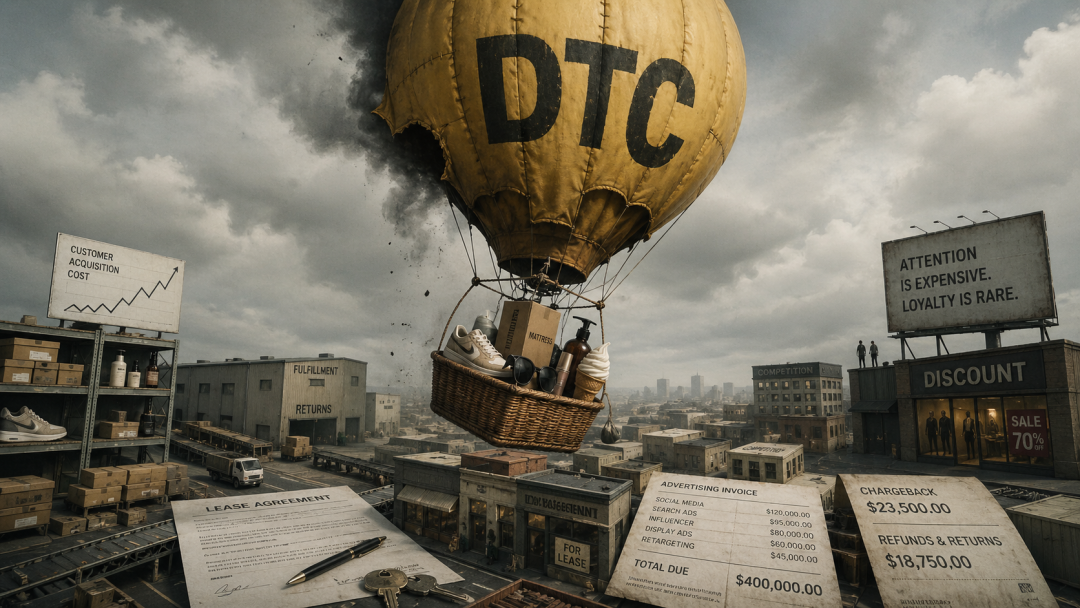

从41亿市值到3900万甩卖,Allbirds的陨落不仅是一个品牌的悲剧,更是DTC神话破灭的缩影。当流量红利消退、资本热情冷却,这些曾颠覆行业的明星品牌们正集体面临生存拷问:从Casper退市到Glossier入驻丝芙兰,从完美日记巨亏到钟薛高坠落,本文将深度剖析DTC模式为何从颠覆者沦为被颠覆者,揭示消费品牌从爆品神话到长期生意的必经之路。

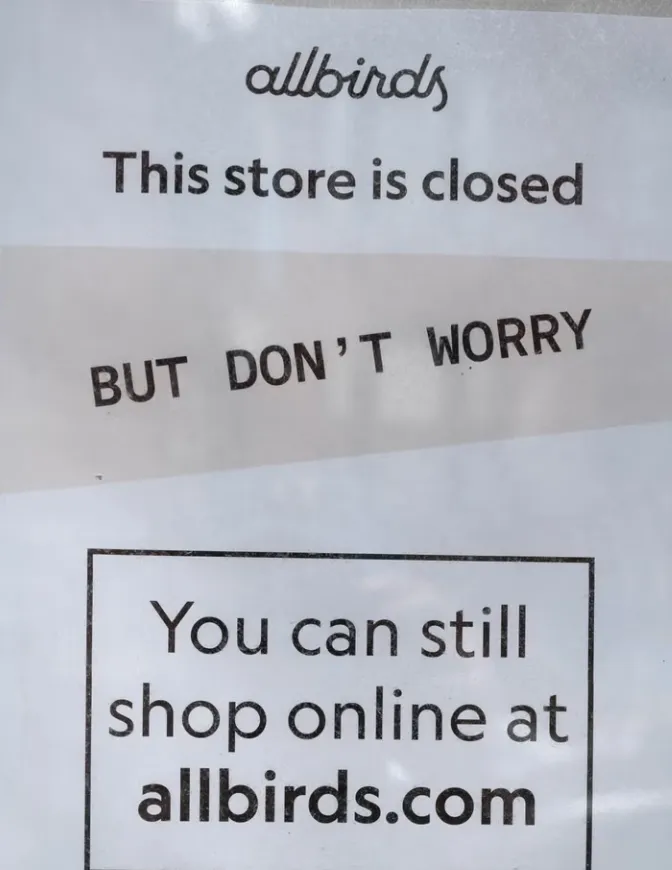

曾经的 DTC 明星品牌 Allbirds,被卖了。2026 年 3 月,American Exchange Group 宣布以约 3900 万美元收购Allbirds。

这个数字如果单独看,还只是一个普通并购案,但把它和另一个数字放在一起,就有了时代感:Allbirds 2021 年上市首日股价大涨,市值一度冲到约 41 亿美元。

四五年时间,从硅谷宠儿、环保鞋王,到几乎被清仓甩卖,这不是一个品牌的滑落,而像是一代消费品牌神话的谢幕。

更荒诞的是,Allbirds 后来甚至宣布要转向 AI 云计算基础设施,计划更名为 NewBird AI。这个转身当然有资本市场的戏剧性,但它更像一个隐喻,当原来的消费故事讲不下去,品牌只好去寻找另一个更热的梦。

DTC 当年被称为消费品牌革命。2010 年代崛起,2020 年代开始退潮,到今天,大部分第一代明星品牌都活得不算好。有的被卖,有的退市,有的破产,有的收缩,有的从颠覆者变成普通品牌,只有少数完成了真正的转型。

回望这十余年,堪称黄粱一梦。

2010年代,是消费升级的年代,也是新品牌破土而出的黄金时代。

2010 年 Warby Parker 成立,2011 年 Dollar Shave Club 出现,2014 年 Casper 成立,Glossier 从美妆内容社区里长出来,2015 年 Allbirds 创立,2017 年 Brandless 正式上线。

它们进入的品类都不性感,眼镜、剃须刀、床垫、基础美妆、休闲鞋、日用品。恰恰因为不性感,传统巨头才留下了空隙。

这些品牌都相信一件事,互联网可以让品牌绕开中间商,直接站到消费者面前。DTC 的故事听上去很先进,既然互联网可以直接触达用户,品牌为什么还要跪在货架前。

于是,一批新品牌用官网、社交媒体、内容营销和创始人故事,把传统行业撕开了一道缝。

Warby Parker 把眼镜做成年轻人能理解的价格和审美,Dollar Shave Club 用一支病毒视频攻击剃须刀高价垄断,Casper 把床垫压进盒子,送到家门口,Glossier 把美妆从柜台话术改成社区语言,Allbirds 用环保材料和硅谷气质重新包装一双基础休闲鞋。

中国的新消费品牌也在同一个大气候里生长。

三顿半、元气森林、拉面说、完美日记、钟薛高,路径和美国 DTC 不完全一样,但底层逻辑很接近。它们用细分人群、内容平台、包装审美、渠道效率和资本加速,把一个个小品类做成短期爆发的品牌故事。

回头看,当年的成功几乎是天时地利人和。

首先,细分市场有空隙,传统巨头喜欢大品类、大渠道、大规模,很多看起来小而美的需求被忽略。

年轻人想要便宜好看的眼镜,想要不用去商场也能买床垫,想要有价值观的鞋,想要更懂自己的美妆品牌。这些需求不足以让巨头立刻重兵压上,却足够让创业公司先跑起来。

其次,社交流量也便宜。Facebook、Instagram、YouTube、以及国内的小红书、抖音、B站,都曾经给新品牌提供过低成本入口。

那时的社交广告还没有今天这么卷,内容平台也愿意奖励新鲜叙事。一个创始人故事,一条创意视频,一组漂亮包装图,就可能获得远高于传统广告的传播效率。

第三,VC 资金又足够充沛。消费品公司原本是慢生意,要磨供应链,要做渠道,要压库存。但资本市场一度用互联网公司的估值逻辑看待新消费品牌,只要增长够快,亏损可以解释成前期投入。品牌因此获得了远超自身现金流的扩张能力。

最后,直销模式还给了它们一套漂亮话术。去中间商,意味着毛利更高,直接拥有用户,意味着数据更完整,官网销售,意味着品牌能控制体验。这套表达在当年很能打,听起来先进、合理,还带一点反传统的性感。

这些东西共同组成了 DTC 的增长飞轮。

然而,飞轮转得越快,幻觉也越容易被放大。估值飞得有多高,跌的就有多惨。

Allbirds 不是孤例。

Casper 曾经是床垫 DTC 的代表。它把买床垫这件事从家具卖场搬到线上,用压缩包装、免费试睡和地铁广告制造了强识别度。但床垫天然低频,第一次购买可以靠营销教育,第二次购买很难靠广告催出来,获客成本一旦抬高,模型就变得很重。

2022 年 1 月,Casper 被 Durational Capital 收购并从纽交所退市,它没有彻底消失,却从资本市场的明星变成私募基金手里的消费资产。

Glossier 的故事更体面,也更有代表性。它没有像 Allbirds 一样被低价处置,但它确实告别了高纯度 DTC 神话,创始人 Emily Weiss 退任 CEO 后,Glossier 开始进入 Sephora。

这个曾经靠自有社区和官网建立崇拜感的品牌,最后也需要借助美妆零售巨头的货架,把自己交到更广泛的人群面前。

Brandless 更干脆。,它拿过 SoftBank Vision Fund 的钱,估值一度超过 5 亿美元,主打无品牌、低价格、价值观消费。

2020 年,它宣布停止运营,理由包括竞争激烈和商业模式难以持续。一个叫无品牌的品牌,最后败给了零售业最古老的问题,商品力、价格力、供应链和复购。

中国的新消费退潮也有同样的回声。

钟薛高从雪糕刺客的舆论中心,走到创始人被限制高消费,临期产品低价处理。完美日记母公司逸仙电商上市后,也经历收入承压、亏损和品牌转型。

它们曾经共同证明,互联网能把一个新品类迅速推上桌面,后来又共同证明,推上桌面只是第一步,真正难的是留在餐桌上。

DTC 的第一代神话,表面看是渠道创新,底层其实是红利组合。细分需求被低估,社交流量很便宜,资本愿意买增长,消费者愿意为新故事多付一点钱。

四件事同时发生,就会让一个品牌看起来像天才。只是等这些红利逐一消失,天才就要回到普通生意的考场。

DTC 的衰落,首先来自外部环境变了。

2010 年代,DTC 是挑战者,它们在巨头看不上的细分市场撕开裂口,用更轻的团队、更快的内容、更强的用户感,打得传统公司一时反应不过来。

传统眼镜渠道价格高、体验差,于是 Warby Parker 有机会;传统床垫购买流程复杂、信息不透明,于是 Casper 有机会;传统剃须刀被吉列等大品牌掌握,于是 Dollar Shave Club 有机会;传统美妆品牌过于精致、遥远、完美,于是 Glossier 有机会。

但巨头不会一直旁观,它们有供应链,有渠道,有研发,有现金流,有货架关系,有全球分销网络。它们或许一开始反应慢,但一旦确认趋势,就可以用整体优势碾压。

Dollar Shave Club 做大后,联合利华用 10 亿美元收购,这些品牌也很快学会了同样的语言,它们开始做社交内容,做订阅制,做官网,做会员,做联名,做新包装。DTC 曾经独有的动作,很快变成消费品公司的标准配置。

另一方面,消费逻辑也变了。

2010 年代,消费者愿意为故事、态度、情绪价值买单。Allbirds 的环保故事,Casper 的睡眠革命,Glossier 的真实女孩美学,钟薛高的高端雪糕叙事,都让人耳目一新。

但到了今天,通胀、收入预期、就业压力和消费降级,让越来越多人重新计算每一笔钱。

你说环保,他会问耐不耐穿;你说设计,他会问值不值这个价;你说新消费,他会问是不是智商税;你说生活方式,他会问有没有平替。

这不是消费者变冷漠了,而是消费者被教育过太多次了。

他们发现,很多所谓重新发明,只是重新包装;很多所谓去中间商,最后价格也没便宜;很多所谓新消费品牌,质量、售后、研发和供应链未必比老品牌更强。

当故事的新鲜感过去,消费者会重新回到最朴素的问题:这个东西,到底好不好?值不值?

许多 DTC 品牌的开端,几乎都是一个爆品。

Casper靠一款床垫打透纽约年轻人圈子,Allbirds的羊毛鞋成为硅谷投资人标配,完美日记的眼影盘刷爆小红书。这款爆品在特定人群内形成强认知,迅速扩散。

爆品的好处是,它能让一个品牌迅速被看见,一个足够清晰的产品,加上一个足够简单的故事,就可以在社交媒体上形成传播。

但爆品也有危险,它解决的是第一眼记住你,不是长期选择你。

品牌有没有持续研发能力,有没有品类拓展能力,有没有供应链效率,有没有复购理由,有没有面对竞争时仍然守住价格和份额的能力,才是更重要的。

Allbirds的第一双鞋足够鲜明,但当品牌想从一双休闲鞋扩展到跑鞋、服装、更多人群时,原来的故事开始不够用。Casper 的盒装床垫是一次出色的品类再包装,但床垫天然低频。你可以用营销教育消费者第一次购买,却很难让他们很快再买一张床垫。

DTC 的核心误判在于:它们把爆品带来的短期穿透力,当成了品牌的长期统治力。

DTC 的崛起,离不开线上媒体红利。

早期 DTC 品牌不投传统广告,很大程度上,是因为当时社交媒体的流量足够便宜,转化足够精准。Facebook、Instagram、小红书、抖音,都曾给过新品牌黄金窗口期。

那时候,一个新品牌可以用内容种草、达人投放、信息流广告,把用户从平台带到官网或者天猫店,只要投放 ROI 算得过来,就能不断放大。

但这个游戏后来变了。

第一,广告竞价越来越贵。所有品牌都学会了投放,流量价格自然上涨。第二,用户越来越疲劳。你每天刷到几十个新锐品牌、宝藏好物、国货之光,再精致的种草也会变成噪音。

Modern Retail 在 2024 年报道过,一些 DTC 创始人估算,Meta、YouTube、播客等渠道的获客成本上涨幅度达到 25% 到 40%。

中国新消费也经历过类似过程,小红书种草、直播带货、信息流广告、达人投放,在红利期能快速制造声量。一旦平台规则变了,投放价格涨了,用户免疫了,ROI 就会迅速下降。

品牌才发现,自己所谓的用户心智,很大一部分其实是平台流量暂时借给它的。

完美日记几乎是这套逻辑最精准的注解。2020年,其母公司逸仙电商砸下34亿元营销费用,换来27亿元的净亏损,每收入100元,就有65元花在了广告和KOL身上,而投给产品研发的钱,不过区区1.3元。

此后数年,营销费率始终维持在60%以上,远超行业均值,而同期的研发费率直到2024年才勉强升至3.2%。

流量越贵,投放越狠;投放越狠,利润越薄。品牌没有长成巨头,先把自己做成了平台的打工人。

DTC 最初的优势,是线上直销。但当线上流量越来越贵,品牌要继续增长,就不得不走向线下。

这听起来像一个自然选择,线上打品牌,线下做体验;官网沉淀用户,门店扩大触达。

但真正做起来,线下完全是另一套生意,线上可以靠一张图、一条视频、一个落地页讲故事;线下要面对租金、人效、坪效、选址、陈列、库存、培训、导购、退换货。

DTC 品牌擅长的是把用户吸引过来,但线下门店考验的是让用户持续进来,并且每一平米都赚钱。

很多品牌在这里摔了跤。

Allbirds 曾经大举开店,但到 2026 年前后,它关闭了美国大部分正价门店。Outdoor Voices 更极端,2024 年直接关闭全部门店。Parachute Home 也从 26 家店收缩到 7 家,CEO 承认此前开店扩张过度,并重新把重心转向电商和 Target、Nordstrom 等零售合作。

讽刺的是,很多 DTC 品牌最后还是回到了它们当年想绕开的地方:百货、商超、丝芙兰、Target、Nordstrom、批发渠道。

Glossier 进入丝芙兰,Allbirds 进入 Nordstrom,Warby Parker 大规模开线下店并和 Target 合作。

DTC 最后没有消灭传统渠道,它们被迫承认,成熟品牌必须是多渠道品牌。

资本的聚光灯打过来,又无情地移走,从轰轰烈烈的崛起,到一地鸡毛的衰落,DTC 模式走完这个跌宕起伏的周期,只用了短短的 10 年时间。

在中国,那些曾经在国贸和新天地的咖啡馆里,被投资人挥舞着支票簿追着抢投的新消费品牌,如今已经成为了一级市场上避之不及的词汇。曾经动辄上百倍市销率的估值神话,如今在残酷的财报和理性的二级市场面前,被狠狠地打回了传统制造业的估值原形。

曾经,人们真的以为只要有一个好故事、几篇爆款推文、加上无尽的风险投资,就能凭空用键盘敲出一个伟大的消费品牌。

如今,潮水退去,才知道谁在裸泳。

但 DTC 不是没有未来,未来能活下来的 DTC,是那些能把 DTC 变成长期经营能力的公司,有产品迭代,有品类纵深,有供应链,有渠道组合,有利润纪律,也有真正被消费者反复选择的理由。

十年前,DTC 品牌最爱说的一句话是:我们要重新发明这个行业。

十年后,行业给它们补了一句话:可以,但请先学会做一门真正的生意。

本文由人人都是产品经理作者【寻空】,微信公众号:【寻空的营销启示录】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Pixabay,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。