AI产业正经历从模型竞赛到系统能力竞争的转型,但企业真实的焦虑点依然聚焦在降本增效的实际收益上。本文深度拆解AI产业链的三层结构——基础层、平台层、应用层的核心能力与商业逻辑,并提供一套包含成熟度评估、ROI测算的五维决策工具,帮助产品人穿透技术叙事迷雾,找到真正值得投入的AI落地场景。

在 Vol.06 里,我试着把一个底层判断说清楚:AI 正在从“模型能力竞赛”,走向“系统能力竞争”。

但随之而来的问题是——

当所有人都在谈系统、平台、Agent时,我们到底在讨论同一件事吗?

最近外出学习参加了一些 AI 行业峰会,一个非常直观的感受是:

台上谈的,是 Agent、多模态、平台能力、智能体协同;

台下企业真正关心的,却依然是三个问题:

能不能降本?能不能提效?能不能带来真实收益?

这也是为什么,在模型能力不断跃迁的同时,大量企业仍然在 AI 项目上反复试点、犹豫、停滞。

问题并不在“AI 能不能用”,而在于:

我们是否真正理解了 AI 产业链中,每一层在提供什么能力,又适合在哪些场景下注。

所以这篇文章,我想做三件事:

如果把 AI 的发展拉成一条时间轴,其实并不复杂:

一个关键的变化是:

AI 的竞争重心,正在从模型本身,转向系统能力。

这也是为什么理解产业链分层开始变得重要。

如果用一张图来概括当前 AI 产业结构,可以拆成三层:

关键标注:

从上到下:能力流向

从下到上:商业价值 / 数据反馈回流

能力从上向下流动,而真正的商业价值,往往从下向上回传。

核心能力

市场现状

基础层是投入最大、壁垒最高的一层。2024–2025 年,一个明显趋势是:

代表玩家

市场机会与风险

对市场 / 产品人而言基础层不是短期发力点,而是决定产品天花板与合规边界的隐形地基。

平台层的核心任务只有一个:

把通用模型能力,封装成可调用、可控、可复用的模块。

核心能力

市场现状

这是目前竞争最激烈、创新最快的一层。

代表玩家

机会与风险

护城河来自「能力复用 + 行业理解」;

最大风险在于同质化,最终拼的是产品体验和交付能力。

对市场 / 产品人而言,这一层的本质是:

平台层卖的不是模型,而是「把 AI 变成可用能力的速度」。

核心能力

典型场景:客服自动化、RAG知识检索、内容生成、视觉检测、流程自动化、运营辅助等。

市场现状

先行落地的行业通常具备两个特征:数据丰富 + 流程相对标准化。

代表玩家

市场机会与风险

真正能长期存活的应用,往往不是“功能多”,而是能持续嵌入组织流程并形成数据回路。

对市场 / 产品人而言:

应用层拼的已经不是“会不会用 AI”,而是谁能把 AI 真正变成日常工作的一部分。

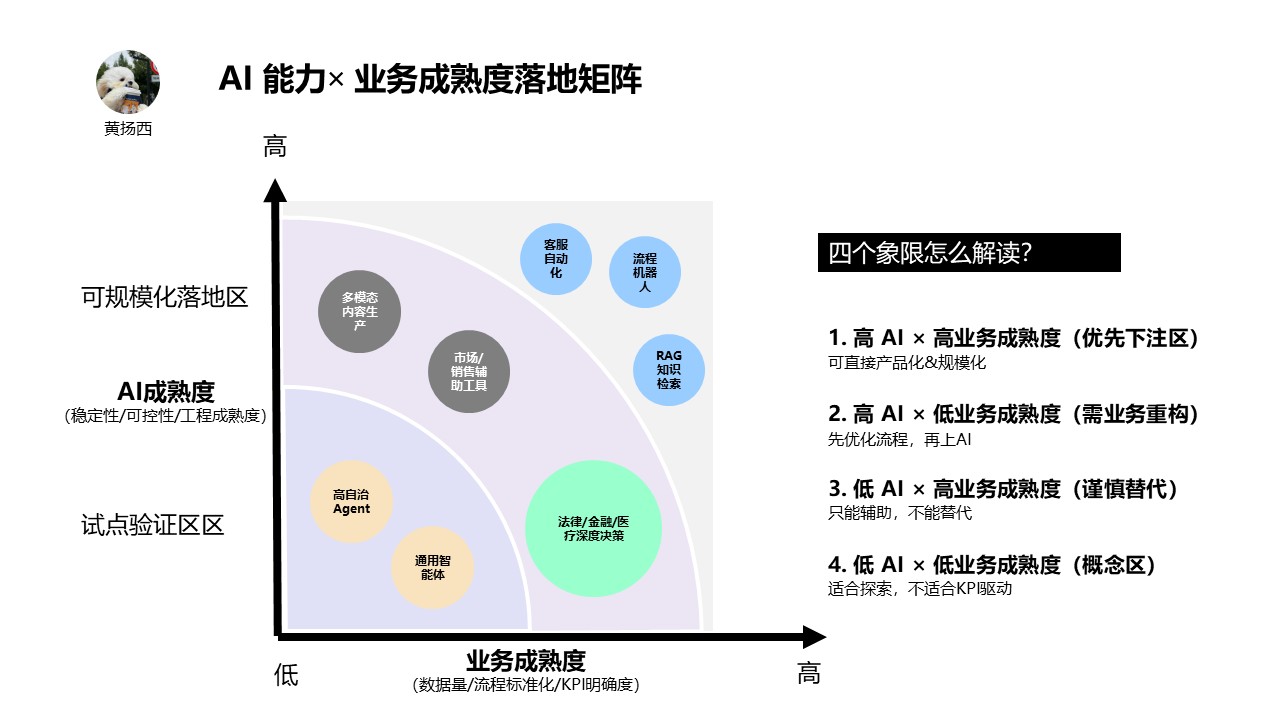

为了不被技术叙事牵着走,我们必须正视一个事实:AI 现在的能力,并不平均。

高可靠度(已被大量验证)

中等可靠度(需工程 + 人工校验)

低可靠度 / 高风险

在很多峰会上,Agent 被反复提及,甚至被描述为“企业 AI 的终局形态”。

但现实是:Agent 本身并不是问题,问题在于,大多数业务尚未准备好。

把 AI 能力成熟度,和业务流程成熟度放在同一个坐标系里,会发现:

这也是为什么,当前阶段企业更愿意优先落地 RAG、客服自动化,而非高度自治的 Agent。

当企业面对多个 AI 场景时,为了避免“凭感觉下注”,我们可以用一个简单但有效的判断工具。

五个维度:

使用方式非常直接:

每一个候选场景打一轮分,

面积越大,越值得优先投入。

你也可以只记住一件事,那就是:AI 项目失败,往往不是技术不行,而是场景太早或组织还没准备好。

经验结论:

AI 的下半场,不是比谁讲的概念更前沿,而是比谁更早完成这件事:

把模型能力,转化为组织可以长期使用、持续产生价值的系统。

作者:黄扬西;公众号:黄扬西

本文由 @黄扬西 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。