“AR/VR项目太烧钱、太玄乎”?本篇实操报告直面这些疑虑,从商业逻辑、技术选型到落地路径,层层拆解“做与不做”的关键判断点,是一份适合产品人、创始人、PM的真实决策参考。

公司在监视器市场份额已占领一席之地,通过不断创新和开发新产品来保持市场优势。新产品可以帮助企业在市场中形成差异化竞争,吸引新的顾客群体,并提高市场占有率。

开辟新产品线,挖掘新用户。/为了实现多元化经营或进入新的市场领域。/盈利。/提升股价(从投资价值的角度看,进入AR/VR市场的公司股票可能具有较高的成长性和潜力。由于AR/VR市场正处于快速发展阶段,相关公司的业务增长和盈利能力有望持续提升。这将为投资者带来较好的回报和增值机会。同时,随着市场对AR/VR技术的认可度和接受度的提高,相关公司的股票价值也有望得到进一步提升)。

虚拟现实(VR)是一种通过计算机生成的虚拟环境,用户可以通过佩戴VR头盔或眼镜完全沉浸在虚拟世界中。

增强现实(AR)是一种将虚拟内容叠加到现实世界中的技术,用户可以通过手机、平板电脑或AR眼镜等设备观察和与虚拟内容进行互动。

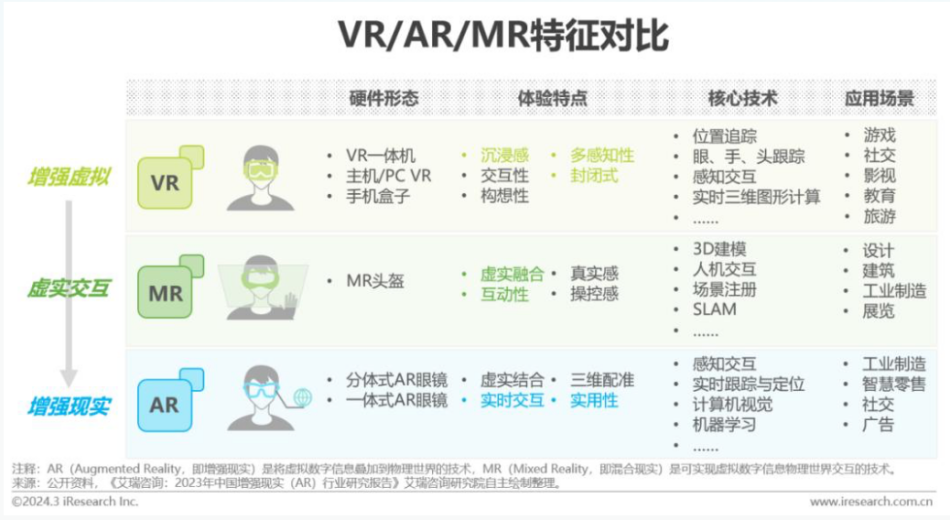

图1 VR/AR特征对比

相较于AR与MR, VR本质在于利用先进技术构造虚拟世界,侧重完整的虚拟现实体验,通过良好的VR体验让体验者忘记身处的现实;因此VR对图像的逼真度要求更高,尽可能让虚拟场景占满整个视野,避免真实场景画面进入眼睛。

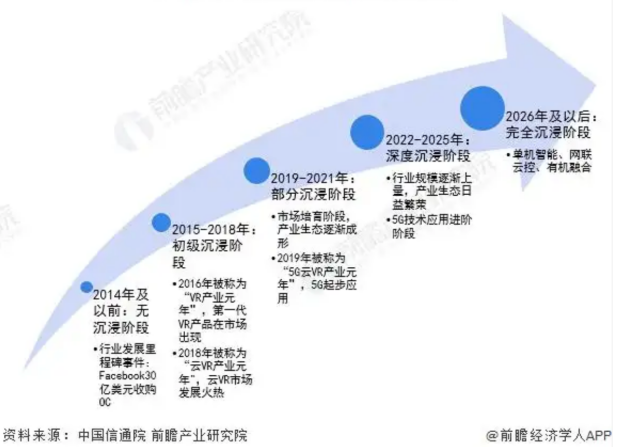

1)行业发展历程

全球虚拟现实(VR)行业发展可根据不同的体验层次划分为五个发展阶段,2016年虚拟现实产业元年、2018年云VR产业元年、2019年5G云VR产业元年、2020-2021年驶入产业发展快车道之后,2022年进入虚拟现实(VR)深度沉浸阶段,行业规模逐渐上升,产业生态日益繁荣。

图2 全球VR行业发展阶段

2)全球市场规模

全球虚拟现实市场规模近年来持续扩大。根据虚拟现实市场规模分析数据,全球虚拟现实市场规模在2023年达到了931.95亿元人民币。预计到2029年,全球虚拟现实市场规模将达到6608.93亿元人民币,预测期间的年均复合增长率为37.71%。全球虚拟现实产业迎来新一轮快速发展期,几十款VR/AR硬件新品涌现,消费级市场扩容明显。

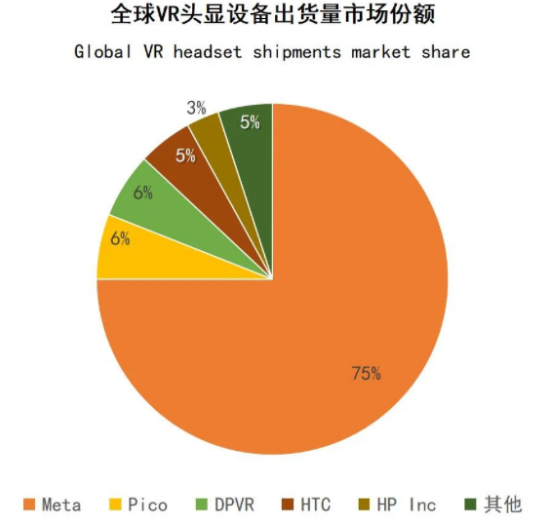

图3 全球VR行业竞争格局

2023年全球VR终端出货量为765万台,其中Meta、Sony、PICO、DPVR和Valve位居前五。

3)市场竞争情况

全球VR市场的竞争格局主要由几家主要企业主导,包括Meta、索尼、苹果、字节跳动(通过其子公司PICO)和XREAL。

国内VR/AR产业也正在快速发展,2024年“VR50强企业”名单中,营收超过1亿元的企业数量增长至38家,整机制造和行业应用企业占比领先。企业规模持续壮大,硬件和应用企业占比高,教育培训、文化旅游、工业生产三大领域发展领先。国内主导企业如下:

4)发展趋势

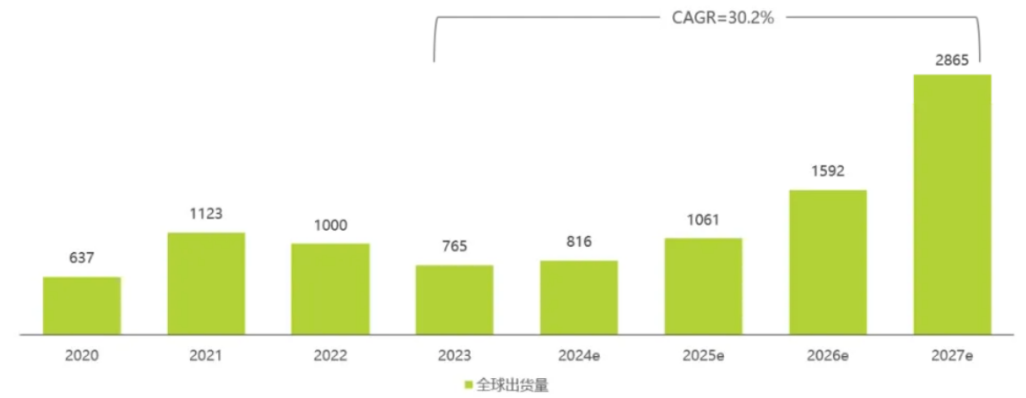

据艾瑞统计,2023年全球整体出货为765万台,Meta领跑市场,占比超70%。后移情时代,大众休闲娱乐选择更为多样化,性能尚未完善的VR设备难以吸引大量用户入手。年初Vision Pro的发售,对整个XR市场起到一定带动作用;但各路厂商需要时间完善硬件与内容生态,因此艾瑞预测,2024年全球出货较去年将有小幅上涨,预计超过810万台。

图4 全球VR终端出货量及预测(万台)

2021年,得益于各路厂商快节奏的新品推出和多样营销方式的市场宣传刺激,加之“元宇宙”为当年最为火爆的科技热点,VR被视为元宇宙的入场券,全球出货突破千万台。但在过去一年,整个科技行业遇冷,国内外VR领头大厂均未公布市场利好消息。

1)行业背景及竞争情况

在经历了2015年-2016年的产业泡沫之后,AR/VR借助火热的元宇宙概念,又重新出现在了大众视野中。2021年,坚持做C端的Oculus Quest 2 VR头显出货量首次突破千万,VR行业真正迎来了转折点,而近两年AR终端市场也呈现类似的景象。

根据Strategy Analytics的最新报告显示,消费级AR终端市场营收规模在2020-2021年间增长了两倍,预计到2027年,全球专用AR头显设备市场出货量将接近6000万部。AR技术作为元宇宙发展的底层技术支撑,正在各个领域带来变革。尽管消费级AR头显尚未成为主流,但其市场潜力巨大,尤其是在消费级元宇宙中有着广阔的应用前景。

苹果、谷歌、百度、阿里、腾讯、微软、华为等诸多品牌纷纷进场,其众多技术专利、庞大的用户基础以及丰富的应用场景为AR领域的“C端消费级市场”奠定了基础。

2)现状

AR相比较VR以及MR,基于此前的技术和市场积累,加上苹果的助推,AR产业在今年迎来了又一轮提速。这里的提速是全方位的,是从产品到产业链再到投融资等多方面的加速。在某种程度上,国内市场更是成为了风向标。

今年开年,AR行业好消息就不断,头部品牌XREAL、Rokid、雷鸟创新等相继宣布新一轮融资,且规模都较大,打响了今年的第一炮。相关机构报告显示,到了二季度,AR相关融资有12起,主要集中在国内硬件企业,如思坦科技、JBD等,融资额均达亿元级别。

图5 AR头部品牌融资情况

3)全球科技巨头布局

全球科技巨头纷纷布局AR眼镜领域,预示着这一市场的广阔前景。Meta(原Facebook)的智能眼镜Ray-Ban Meta已在市场上取得显著销量。苹果的AR眼镜项目也在积极推进中,预计将在未来几年内推出。谷歌虽然早期的Project Glass未大规模商用,但其在AI和AR领域的技术积累深厚,未来有望推出新的智能眼镜产品。国内企业也在AR眼镜领域积极布局。华为推出了具备AI功能的智能眼镜,并在AR眼镜领域有所布局。小米计划推出新一代AI眼镜,预计于2025年发布。OPPO也预计将在2024年发布相关产品。

4)发展趋势

“黑神话悟空”的爆火,引发过一阵AR眼镜的热潮,但也仅仅是几天的时间。对比之下,最近AI眼镜风头正盛,从终端到资本市场,都成为关注的宠儿,相关概念股迎来一波大涨。徐驰在社交平台评论道,AI眼镜,本质与当年的智能音箱类似,技术门槛相对较低,很快将会成为AI平台入口的争夺战,赛道估计很快会很拥挤。

相比较AR眼镜,AI眼镜由于更贴合日常佩戴的眼镜,加上有音频、拍照、AI大模型的加持,整体的体验更为新颖。此前Meta与雷朋合作的产品的成功,足以证明市场的接受度很高。“我觉得在最近一两年,AI眼镜的销量会比AR眼镜大,并且大很多。但是到2027年之后,AR眼镜的量会超过AI眼镜。”李宏伟说道。在国内外多项政策积极推动下,AR逐渐成为了未来五年数字经济重点产业之一。而随着光学材料的进一步突破,头戴式AR眼睛设备将迎来广阔的市场前景。

总而言之,根据VR头显实际出货量,2021年后的出货量就一直下降,在现阶段VR/MR装置市场中,索尼和Meta推出的VR/MR产品市场反响不佳,以及苹果Vision Pro尝鲜甜蜜期已过、过高的售价与应用场景的局限都将使得2024年VR/MR 装置整体出货量不如预期,预计年底停产。个人认为,短时间内利用研发VR产品来盈利几乎是不可能做到的,

VR市场虽然规模逐渐上升,但目前用户体量小且VR/AR技术正处于发展阶段,尽管国内外大厂纷纷涌入赛道,但他们有庞大的资金链足以支撑研发成本。所以建议中小型企业从AR产品进入赛道,从而提高公司业务的增长和盈利能力、股价,或者吸引投资者的关注。

1)C端用户

2)B端用户

B端用户种类分为:教育、文旅、培训、工业、医疗

B端用户痛点:

综上所述,VR通常用于游戏、娱乐、培训、模拟和虚拟旅游等领域,用户可以完全沉浸在虚拟世界中。AR则更多地应用于教育、医疗、设计、维修和导航等领域,用户可以在现实世界中获得虚拟内容的辅助信息。

AR/VR的细分领域主要包括硬件、软件、内容和服务等几个方面。

1)硬件

2)软件

3)内容和服务

热销产品参数对比

图6 热销产品参数对比

从产品形态来看,VR一体机是消费级VR的主流形态。

从芯片角度看,以高通晓龙865为基础的高通晓龙XR2是VR一体机的绝对主力,性能得到较大改善。

从显示分辨率来看,4K分辨率已经普及,刷新率达到70-90Hz,5K以上分辨率逐步装机。

从光学系统看,视场角可达100°的菲涅尔透镜方案已经成熟,而可以进行屈光度调节的短焦方案也在逐步兴起。

从交互方式看,摄像头+IMU空间定位方案成为当前主流配置,完美配合晓龙XR2芯片。

面对这些风险和挑战,VR/AR产业需要不断创新和优化,加强行业合作,推动技术标准化,丰富内容生态,并探索更多可行的商业模式以实现可持续发展。

1)优势

2)劣势

3)总结

从市场需求和技术发展的角度来看,研发VR产品会比AR产品困难得多,主要是因为AR技术具有和VR同样广泛的应用场景、更低的开发门槛和成本,以及与现实世界的强交互性。

AR应用开发相对简便快捷,因为它主要是基于现有物体添加额外的信息或功能,不需要构建整个虚拟环境。这使得AR应用的开发成本相对较低,且对存储空间的需求也较小。AR技术能够保持与周围环境的互动性,用户可以在现实环境中与虚拟信息进行交互。这种特性使得AR在导航指引、工业维修等方面展现出独特优势。VR技术虽然提供了强烈的沉浸感,但用户完全置身于虚拟世界中,与现实世界的交互性较弱。这可能在某些情况下导致用户感到不适或晕动症等问题。

在科技快速发展的今天,增强现实(AR)技术正逐渐成为资本市场的新宠。AR眼镜作为AR技术的重要载体,其概念股票在股市中的表现尤为引人注目。因此企业可以利用AR眼镜为切入点,进入新赛道。

评估自身能力和资源:判断企业有在VR领域的现有能力和资源。3D建模或相关软件开发经验,没有的话可以考虑外包或购买现成的3D模型和工具,以降低技术门槛。

选择合适的切入点:可以从手机AR应用研发开始,利用现有的移动端技术基础,继而打造AR眼镜;从而进入AR/VR领域。

合作与资源整合:也可以通过与大平台合作,利用其成熟的方案和市场资源来提升自身的可信度和市场推广效果。

此外,与当地的广告公司或自媒体合作,通过软文和VR全景结合的方式,可以迅速扩大影响力。企业也可以购买相关技术,打造虚拟直播间等等。

本文由 @大吕不加班 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。