国内不少城市的电瓶车是越来越多了,连带着充电桩也开始增长。这篇文章,我们看看作者调研的电瓶车充电桩市场,现在的情况是怎样的。

说起新能源这个赛道,电瓶车充电桩可以说是相当小众了,虽然都是在用电出行的场景下,可只要是谈起新能源,人们只会认为是电车,事实上在新能源汽车发展的这几年,电瓶车的市场也是突飞猛进的。

电瓶车的发展的大背景是碳中和战略和智能制造战略,中国积极推动低碳转型发展新能源交通工具。同时也鼓励企业通过智能化、数字化、信息化 等形式对电池生产等制造环节赋能、二轮车和充电桩得益于大体趋势同频迭代。

具体的增长点

例如2021年《2030年前碳达峰行动方案》;

2023年《国务院办公厅关于进一步构建高质量充电基础设施体系的指导意见》;

2024年《电动自行车行业规范条件》和《电动自行车行业规范公告管理办法》;《推动电动自行车以旧换新实施方案》大大推进了二轮电动车和充电桩的市场进程。

根据中国自行车协会的数据,2018-2023年,中国两轮电动车市场保有量的复合年均增长率达7.7%,2023年末保有量已达到4.2亿辆,未来将以6.5%的速率持续增长。

中国两轮电动车充电行业的上游主要涉及元器件等材料及充电桩的生产,中游厂商主要负责充电桩设备的运营和维护,其中部分企业已经实现产研销一体化布局。

上游分为模块及配件制造和充电桩制造。

总结:上游主要涉及充电模块和其他配件等材料,以及充电桩的生产。由于快充充电桩还未大规模普及,因此大部分元器件的技术门槛还相对偏低,产品同质性高,没有技术形成的壁垒。

中游主要涉及充电桩的运营和维护等。

运营方式包含自主运营、加盟运营、自营+加盟、SAAS平台。

市场上代表性企业有:小绿人云蜘蛛科技、叮叮智能、科达自控、天天充电、小兔充充、闪开·来电、中国铁塔、莱充神马云、街电等。

总结:行业的运营及维护难度较大,需要运维企业具备较高的技术水平和市场渠道。

充电桩行业比较有意思,厂家和消费者之间隔着以物业或开发商为代表的B端,B端的是需要花费大代价去开发和维护的,是厂家或平台绕不开的一环,也是最难的一环。

总结:下游主要是各类使用场景和关键相关方。

消费场景分为3个层次,根据市场参与方分别介绍。

在充电桩普及之前,居民电瓶车充电有以下几种方式:

总结:这些方式在便利性、效率,和安全性方面都存在局限性,尤其是安全性问题,是政府、街道、物业最重视的。

C端:对C端消费者而言,便捷和安全是最大的需求,也是最容易满足的,进一步的诉求则是更优惠的价格了。但该诉求和B端“运营商、加盟商”的盈利目的存在一定程度的对立关系。

B端:指的主要是场地方和运营方,在充电这个场景里,大多数指的是小区物业,他们的最看重的是是安全性。在安全的基础上追求的是更搞的收益,所以一般都支持自定义调价,个别合作商户(运营商、加盟商)还有着开票,税务,账单的需求。

G端:指的是政府单位,一般指的是消防、街道、公安,这类用户它们和B端相似,通常不是直接消费者。更多是出于安全监管的立场,在充电桩建设上起到号召引导作用。在充电桩建设上,地方政府起到相当大的正面作用,借东风是个好策略但不可控。

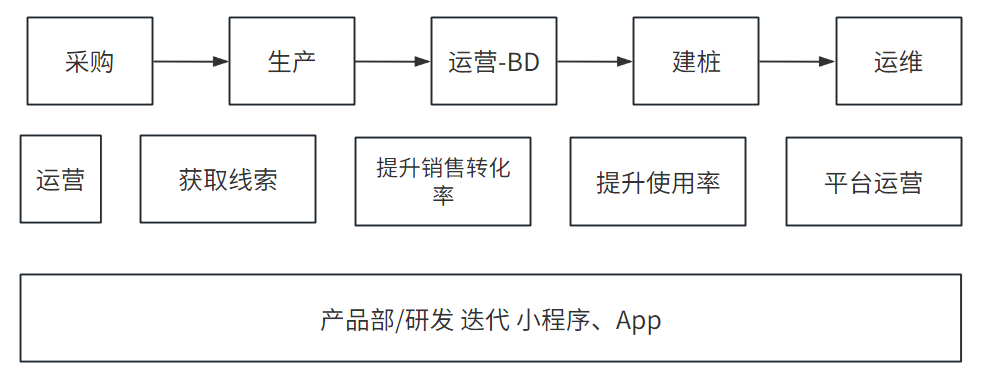

二轮车充电桩增长方式主要分为两步:

后续只是运维保障正常运营。

业务框架图

增长公式:

收入=充电桩数量(意向数(B+C+G)×销售转化率)×使用人数(车流量×使用率)

基于增长公式,企业的工作重点在于两件事:

第一点就不多说了,都是推广引流那一套,重点说说第2点。

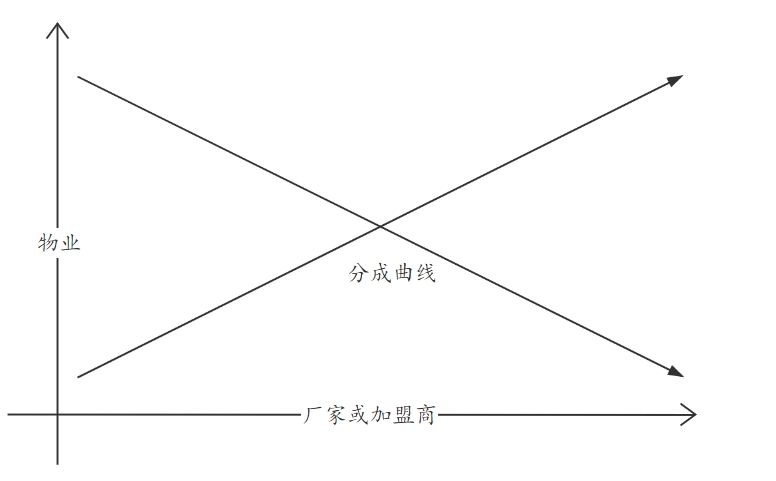

为了提高销售转化率,平台和运营商之间会有多种合作模式,合作模式的制定紧紧围绕着3个点:

总结一句话,谁承担多谁就拿的多,利益分配是此消彼长的关系。

以物业小区建桩为例,有以下几种典型合作模式:

不同公司的BD策略也许略有差别,但总体的思路都大同小异,无非是这里A多出点,那里B少要点。

本文由 @李白 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。