关联交易不只是财务部门的事。对于跨境电商产品经理而言,它是连接组织资源、驱动业务协同的关键杠杆。这篇文章将带你从合规视角切入,一步步拆解如何将关联交易“产品化”,让它真正成为增长的助推器。

当我们在谈论跨境电商时,讨论的焦点往往是爆品、流量、供应链和物流。然而,当业务规模扩展到一定程度,一个更为复杂和底层的系统性问题便会浮出水面:如何高效、合规地管理集团内部遍布全球的关联公司之间的交易?

这绝非财务部门的“事后算账”,而是一个直接影响公司利润、运营效率和全球化扩张能力的核心业务产品。笔者所在公司主要业务模式可以概括为”中国代采购+直发服务”。该公司帮助海外卖家(如亚马逊店铺、Shopify独立站)完成从中国工厂采购、质量检验、仓储管理到最终直邮给消费者的全流程服务。

这种看似简单的业务模式,在实际运营中却遇到了巨大挑战。由于海外卖家直接与我司中国公司签约,所有利润都留存在中国公司,导致企业所得税负沉重。同时,随着业务量增长,关联交易的手工处理模式效率低下,错误频发,合规风险不断累积。本文将以笔者公司业务为例,深度剖析其关联交易体系的产品化构建过程,看它如何从一个合规的“成本中心”,演变为支撑业务敏捷增长的“战略引擎”。

公司主营业务是为海外电商平台卖家提供一站式采购服务。其早期模式简单直接:中国公司直接采购,直接发货给海外消费者。

随着业务量激增,这种简单模式遇到了天花板:

产品经理视角洞察: 这些问题表面上是财务问题,实质上是数据孤岛、流程断裂和系统缺失导致的业务系统性问题。需要一个产品化的全局解决方案。

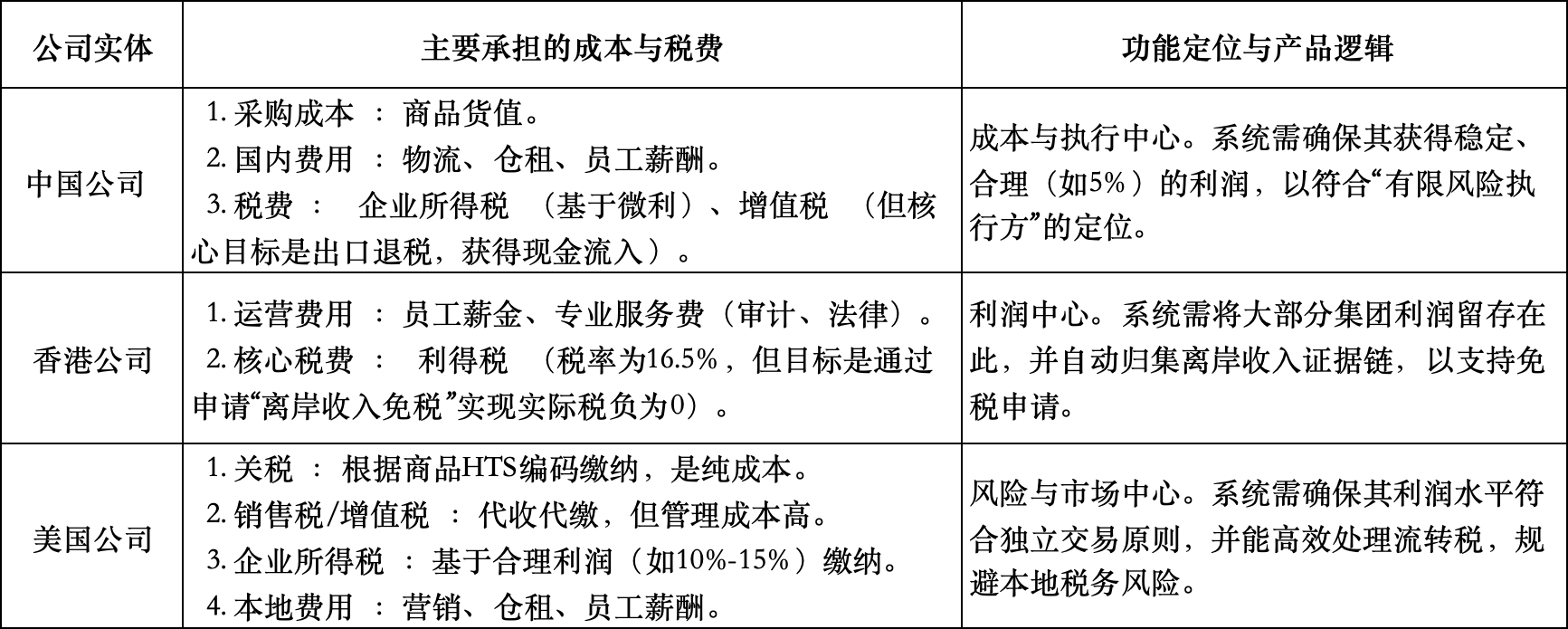

公司设计了一套三角贸易架构:中国公司(执行中心)将货物销售给香港公司(合约与利润中心),再由香港公司销售给海外子公司(分销中心),最终抵达消费者。

在这个链条中,各公司承担的成本和税费截然不同,这正是产品设计需要精准计算和分配的核心。

产品经理的思考: 这套成本税费结构并非自然形成,而是通过系统内置的定价策略主动“设计”出来的。我们的产品必须确保这种设计在合规框架内精准运行。

1)转让定价风险(致命风险)

这是最大的风险。若中国公司利润过低或海外子公司长期亏损,各国税务局均可发起调查,进行纳税调整,要求补缴巨额税款和利息。

解决方案:我们的系统必须内置利润监控预警,确保各实体利润在预设的“安全区间”内。

2)经济实质性风险

香港公司若仅为“纸上公司”,无员工、无办公场所、无实际决策,其免税申请将被驳回,并可能被列入黑名单。

解决方案:系统需记录关键决策流程,作为实质性的证据。

3)出口退税合规风险

成功退税的前提是取得合规的出口报关单。在跨境电商小包直邮模式下,这是最大难点。

解决方案:系统必须与跨境电商综试区平台对接,通过9610等合规模式获取报关单。

对于我司而言,出口退税是此架构在中国存在的价值基石。我们的系统设计必须确保满足以下所有硬性条件,缺一不可:

产品化的价值:将以上四个条件转化为系统的强制性校验规则。例如,若一笔交易缺少有效的报关单号,系统将无法完成销售确认,财务模块也无法启动退税申请流程,从而从根源上杜绝了合规风险。

作为产品经理,我的任务是构建一个“全球关联交易中枢系统”,将上述所有规则产品化。该系统核心包括:

对于成熟的跨境电商而言,关联交易管理已超越后台职能,成为关乎核心竞争力的战略产品。通过产品化的方式,我们不仅构建了一道坚实的合规防火墙,更打造了一个支持业务全球敏捷扩张的战略赋能平台。这要求产品经理深刻理解商业、财务与技术,成为复杂规则与简洁产品之间的卓越“翻译官”与“架构师”。

本文由 @forget 原创发布于人人都是产品经理。未经作者许可,禁止转载

题图来自Unsplash,基于CC0协议

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。