了解互联网行业广告业务的收入情况,有助于我们更好地了解市场。这篇文章里,作者就对12家主流互联网广告平台的广告业务收入进行了分析和总结,并给出了一定展望。一起来看一下。

广告是全球互联网——当然也是中国互联网最古老的商业模式,可能还是最强的商业模式,有话说,“互联网的尽头是广告”,此话诚不我欺也。

我们常说,中国互联网三大商业模式:广告、电商和游戏。

以规模计,广告是当之无愧的老大,以盈利能力计,它毛利率惊人,是最强的商业模式,没有之一,且电商本身可能是广告最佳承载场景。

广告收入与整个社会经济发展势头息息相关,而中国互联网广告收入早已超过了整体广告收入的半数,占比可能已经超过了7成,了解互联网广告收入情况,是一个了解经济发展趋势的绝佳窗口。

现在是9月下旬,2023年已经过去了近四分之三,主流中概股都已经发布了半年报,藉着财报披露的数据,我们可以窥探中国互联网行业广告市场的概况。

本文将分析12家主流互联网广告平台,他们分别是:阿里巴巴、腾讯、京东、美团、拼多多、字节跳动、快手、百度、小红书、微博、B站、爱奇艺。

小红书和字节跳动都是未上市公司,我们的数据颗粒度只能做到年度和半年度,其余10家公司都深入到了过去9个季度的广告业务数据,即从2021年Q2-2023年Q2,季度数据之外,我们还整理了各个公司的年度和2023年半年度数据,与字节、小红书数据对齐。

在展开论述之前,我们先说明一下统计口径的一些细节:

1)阿里巴巴自从2020年Q3开始将原先分开披露的核心电商客户管理和佣金收入合并,统一计入客户管理收入。也就是说2020年Q3以后(含Q3)的客户管理收入,实际上是广告+佣金的收入。我们根据年Q3之前若干季度客户管理和佣金收入比值,大致认为广告收入在调整后的“客户管理”收入中占比大约72%,佣金收入占比大约28%,且假设这一比例不变,计算阿里各季度的广告收入。

这一假设与实际情况肯定会有些偏差,但总体基本靠谱。阿里系除了核心电商的广告收入,实际上还有优酷、饿了么、高德、飞猪等业务也会产生广告收入,但这些业务的广告收入一方面无法统计,另一方面体量相对有限,就忽略不计了。

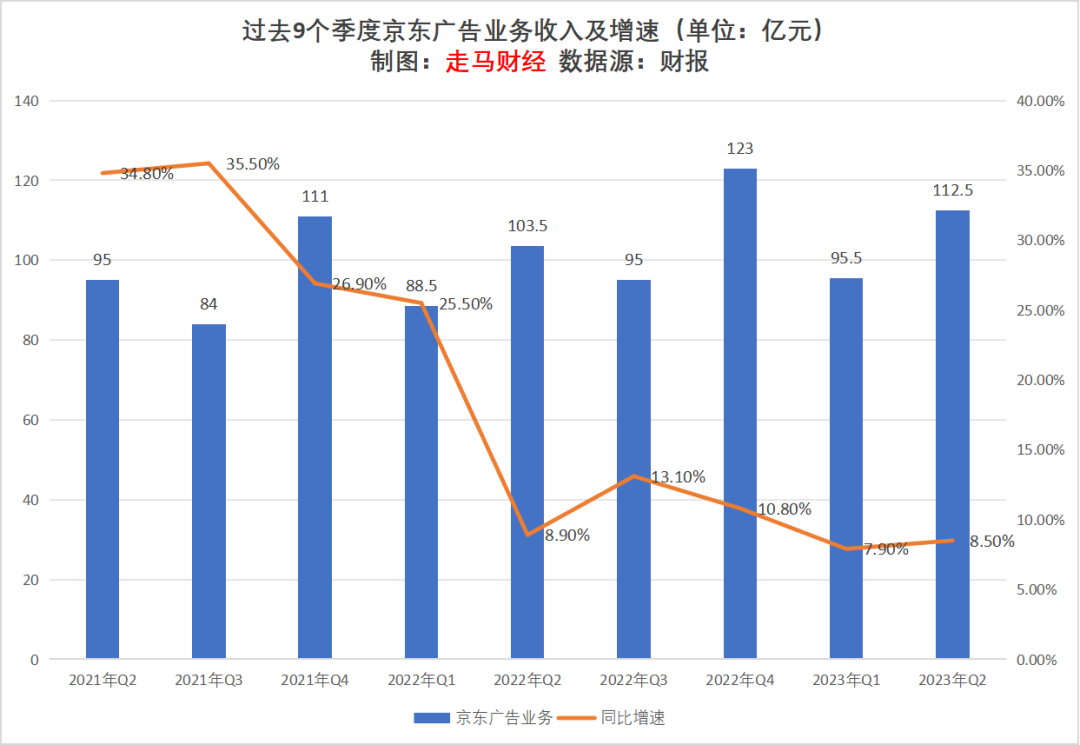

2)京东并没有单独披露具体广告收入,它的财报只有广告及佣金收入项,我们根据京东生态情况,预估广告收入占此项财务收入的比重大约50%,据我们了解,京东是一个佣金相对较高,广告生态相对(淘系和拼多多)没那么活跃的平台,因此它的广告占比低于淘系和拼多多。

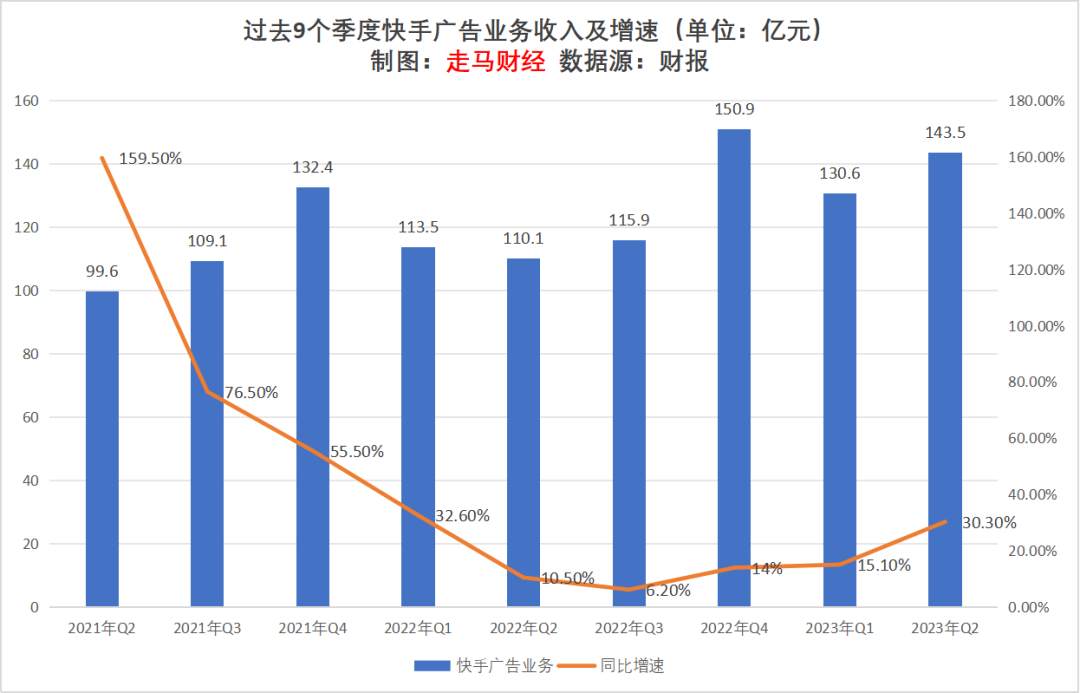

3)快手和字节跳动的广告收入都包含了电商生态内广告,即抖音和快手系统内商家投放的广告、达人直播投流等,也就是他们通常称呼的“内循环”广告,电商佣金、直播打赏收入则不计入此列。

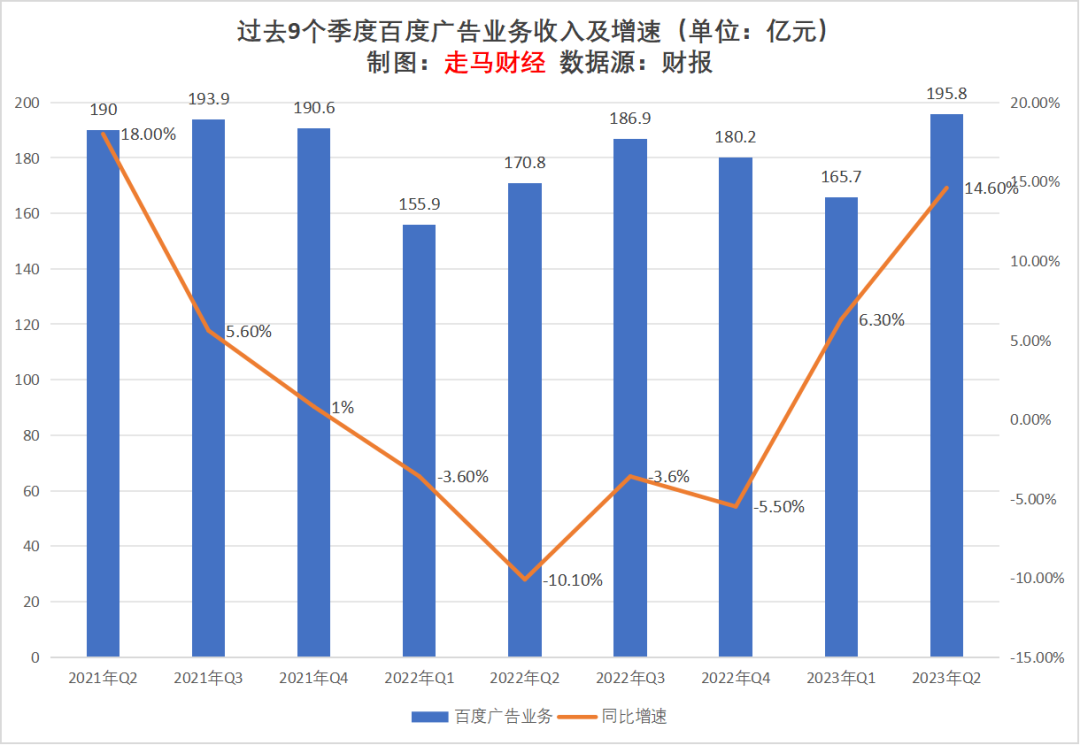

4)在统计百度的广告收入时,我们已经剔除了爱奇艺的收入。直到此刻,我们意识到这可能没有必要,因为爱奇艺的广告收入规模实在太小,直接放入百度统计就好了,还减少很多不必要的统计工作。实际上腾讯的广告就已经包含了腾讯视频的广告收入。

5)微博发布财报时数据口径都是美元,我们统一换算成了人民币,汇率按照动态汇率,所以各个季度、年度的增速与财报披露略有差异。

6)爱奇艺和B站广告收入规模都太小(其实微博现在广告规模也很小),对整个互联网广告收入大盘统计影响非常小,本没必要单独披露,不过我们已经整理了数据,就都披露出来吧。

季度收入只能统计到上市公司,字节跳动和小红书不在统计之列,我们按照收入规模排序,2023年Q2前十分别是阿里、拼多多、腾讯、百度、快手、京东、美团、微博、B站、爱奇艺。如果将字节、小红书纳入统计,现阶段第一名应该已经是字节了,小红书则会影响后6名的排行。

8个季度前的2021年Q2,前十顺序分别是:阿里、腾讯、百度、拼多多、快手、京东、美团、微博、爱奇艺、B站。

我们来看一组简单粗暴的统计,各家公司2023年Q2同比2021年Q2的增长幅度。

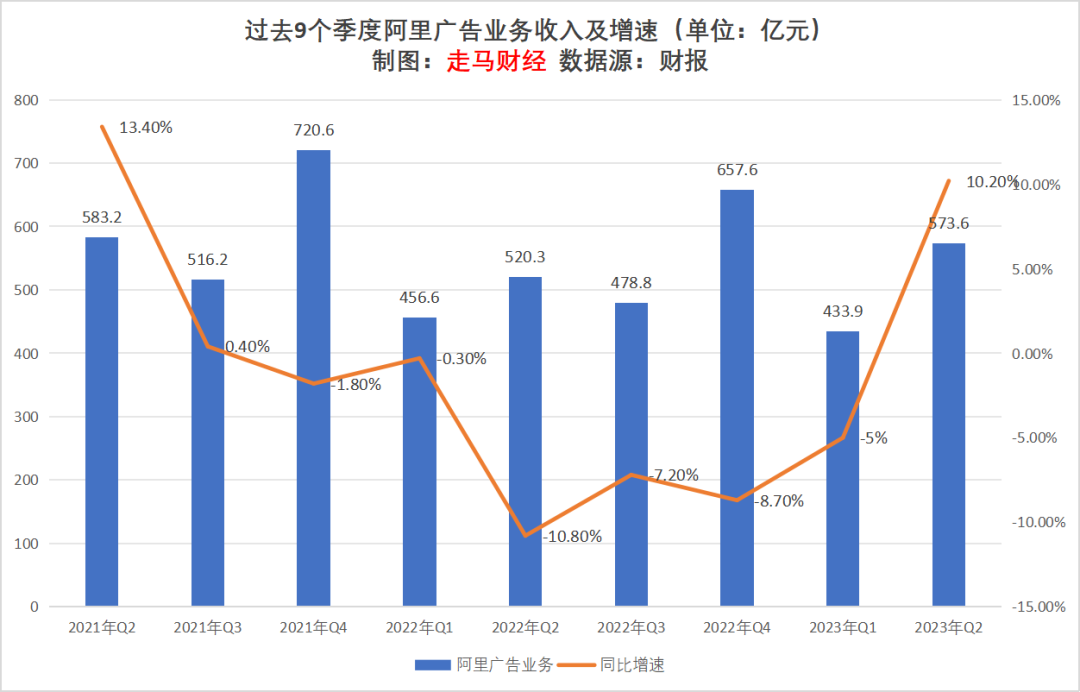

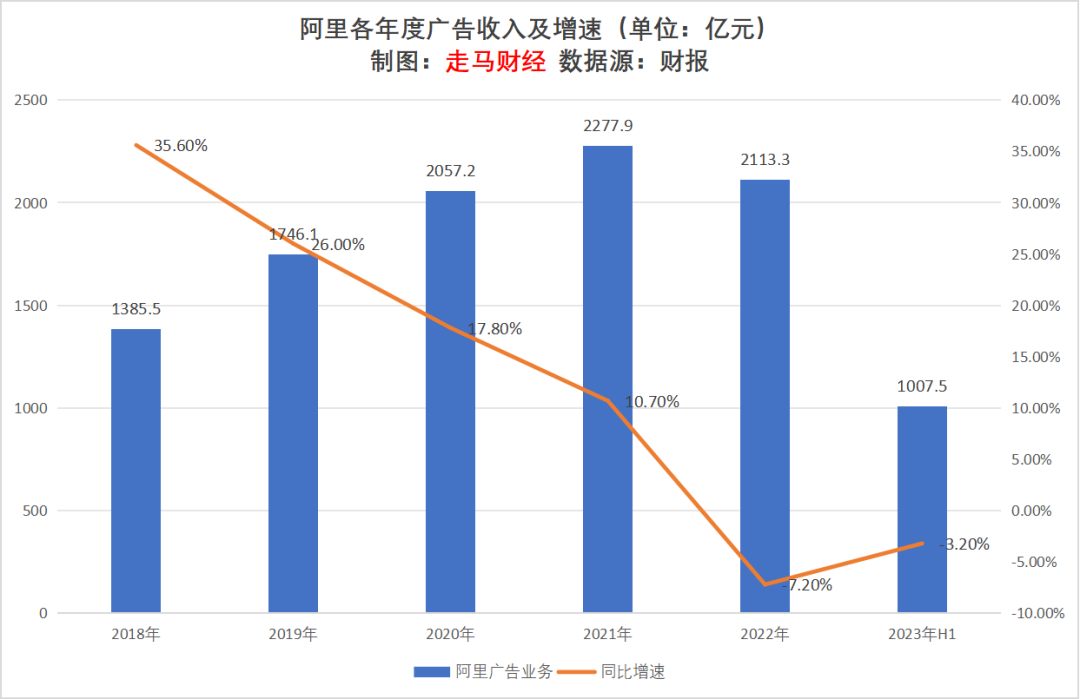

从表面上看,阿里核心电商广告业务收入较2021年Q2增幅为-1.6%,由于我们将2020年Q3后的广告收入占(客户管理)比固定在72%,这影响了前述增幅数据,实际上,2023年Q2的广告收入比值应该是高于2021年Q2的,若剔除这部分影响,阿里核心广告收入应该是小幅增长的,较大概率在低个位数增速。

过去两年阿里经历了诸多风雨和挑战,作为行业老大哥,守住核心广告规模基本持稳,已实属不易。相对于昨天的得失,更重要的可能是明天的趋势,从这个角度看,阿里广告业务仍有诸多催化因素,我们将在本文的第三部分展开论述。

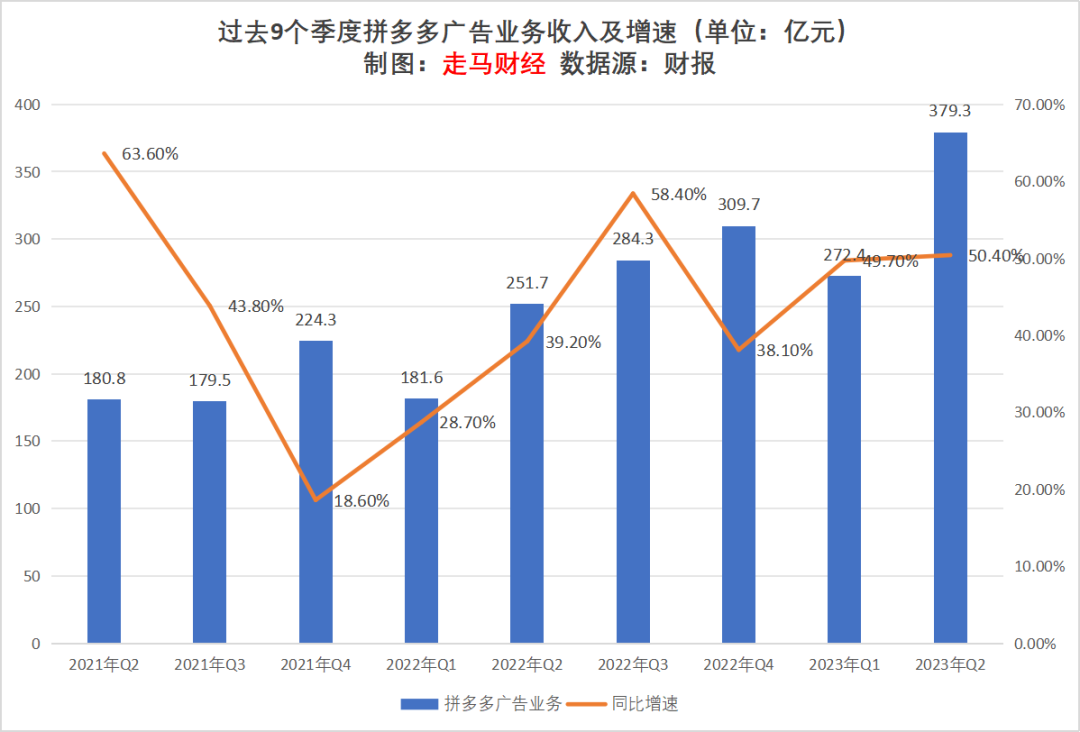

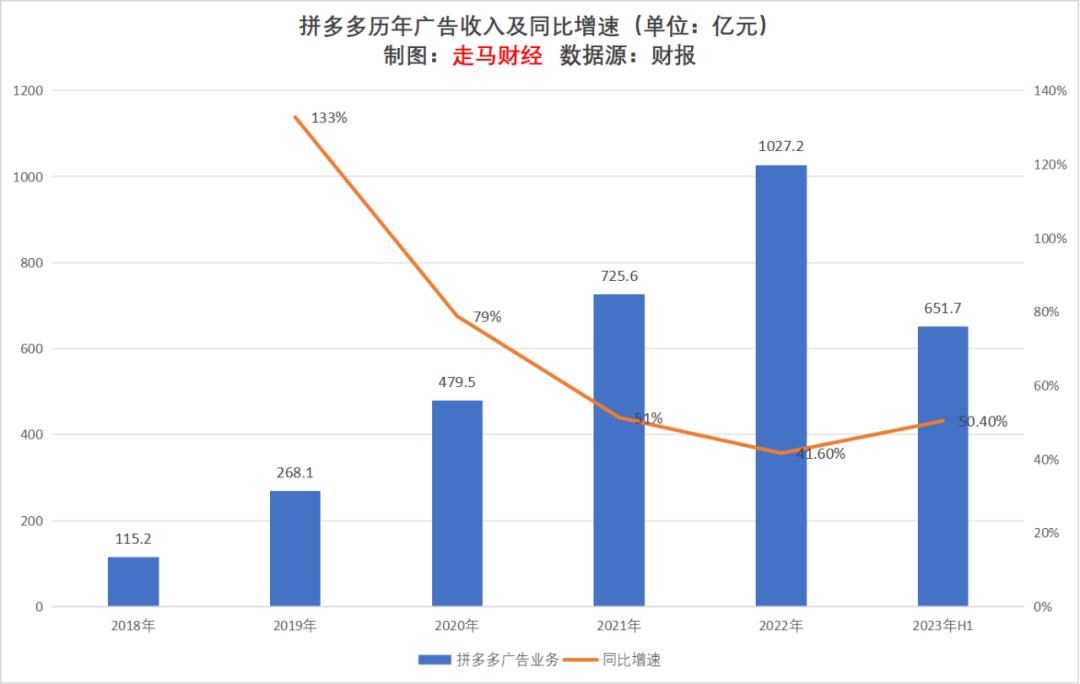

相较于2021年Q2,拼多多广告业务收入增长了109.8%,如果一定要说有一家比他增速更快的,可能只有小红书了,字节的规模太大,而且在2021年实际上已经接近巅峰,最近两年增速并不算快。

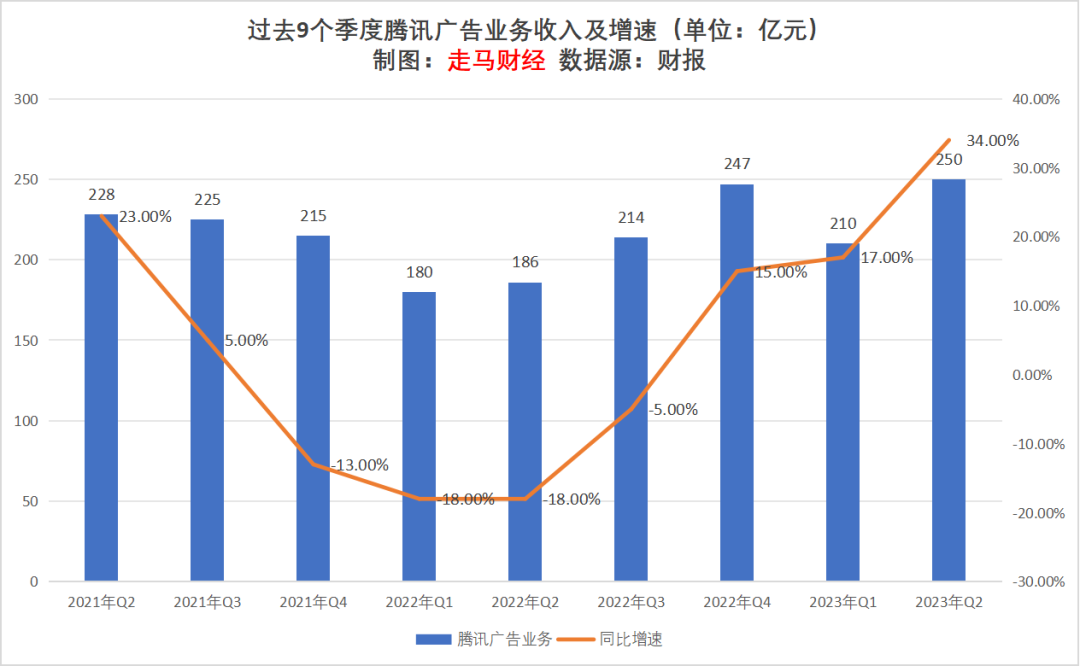

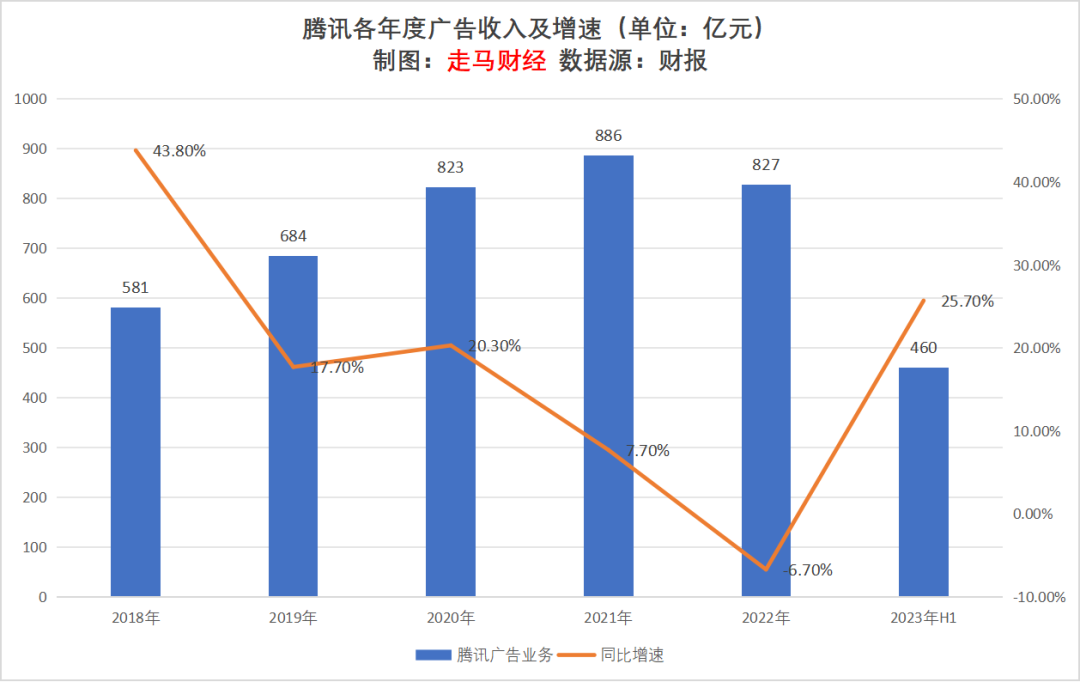

相比于两年前,腾讯季度广告营收同比增速9.6%,比上不足,比下有余,若没有“及时雨”视频号季度收入30亿救驾,腾讯广告收入恐怕会录得负增长,但跟阿里类似,有了视频号加持的腾讯广告业务仍然值得期待。

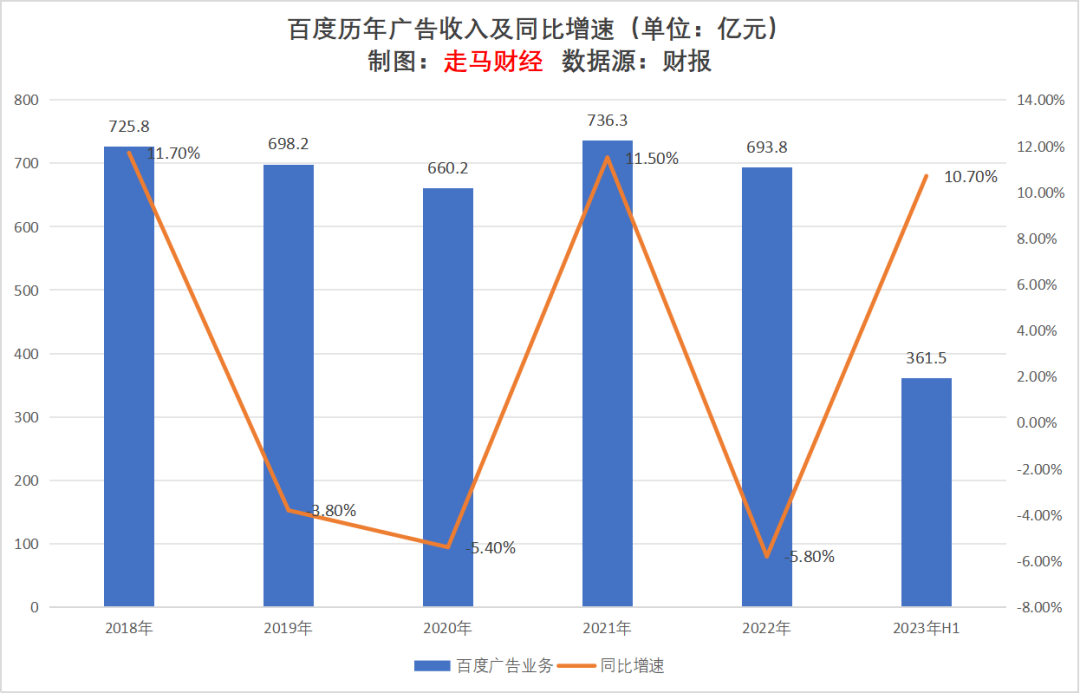

相较于2021年Q2,百度广告业务营收增长了3.1%,也只能算普通,关键是未来看不到明显催化因素。

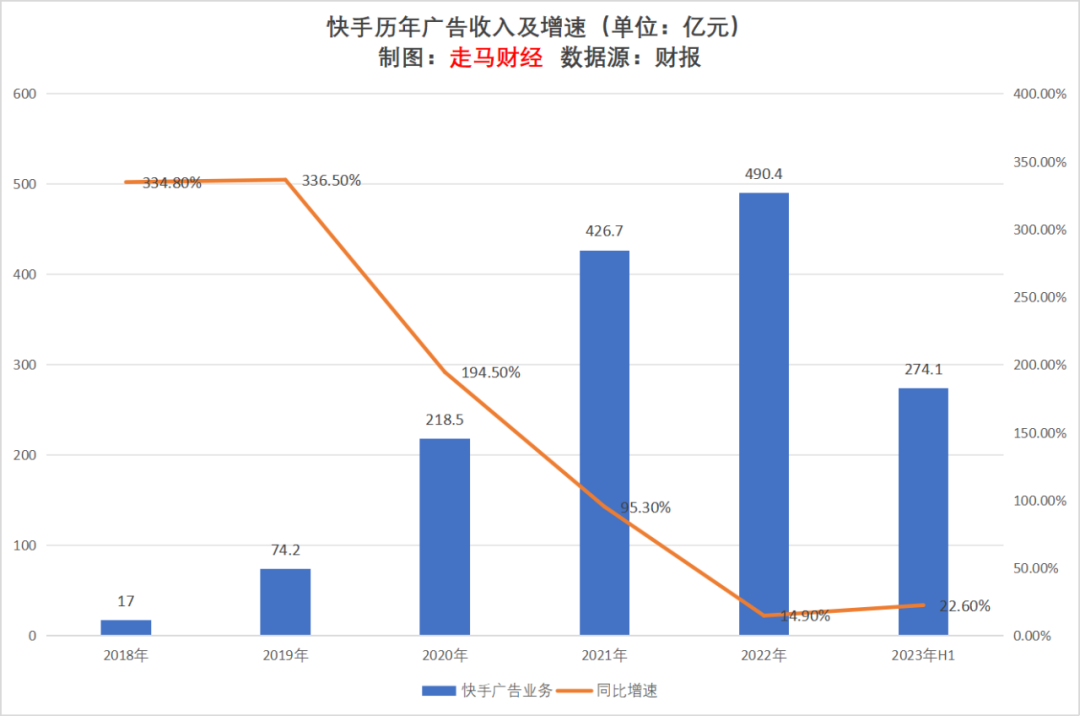

相较于2021年Q2,快手广告业务收入增长了44.1%,这显然是一个相当出色的表现,不过快手的广告商业化开始较晚(相对于字节),且显著受益于短视频行业红利,它的挑战在于如何延续红利,又如何跳脱短视频行业终将结束红利期的地心引力。

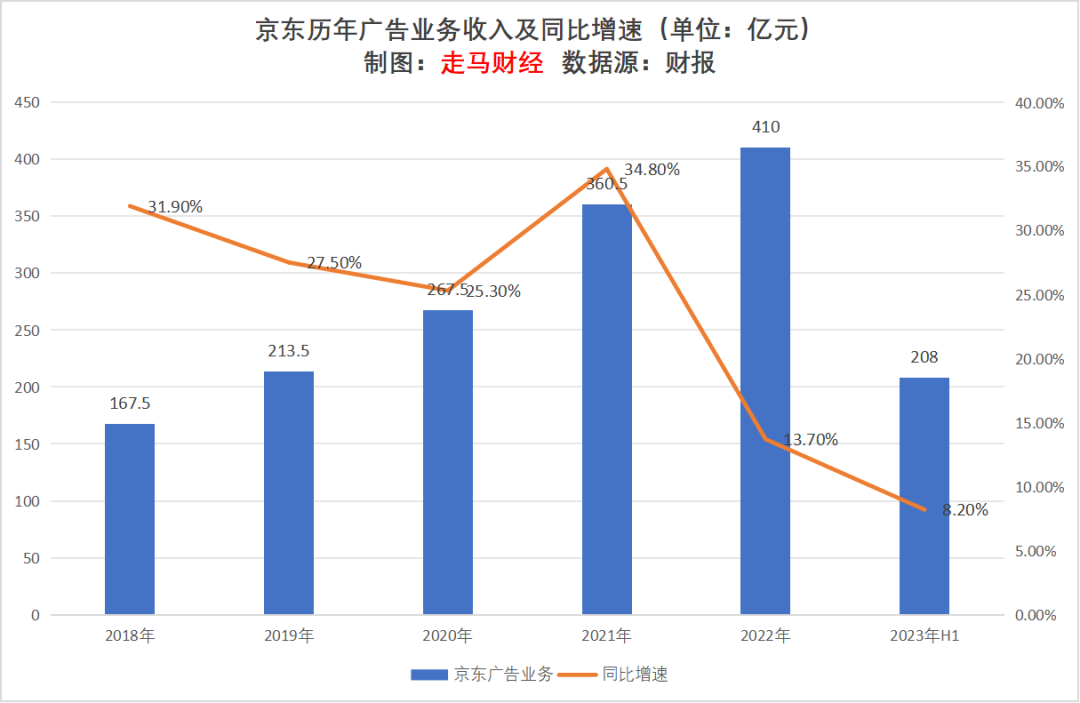

京东广告业务较2021年Q2增长了18.4%,受到疫情扰动供应链反向红利(对京东反而有利)和电商二选一结束双重利好影响,京东这个增长其实只能算很一般。

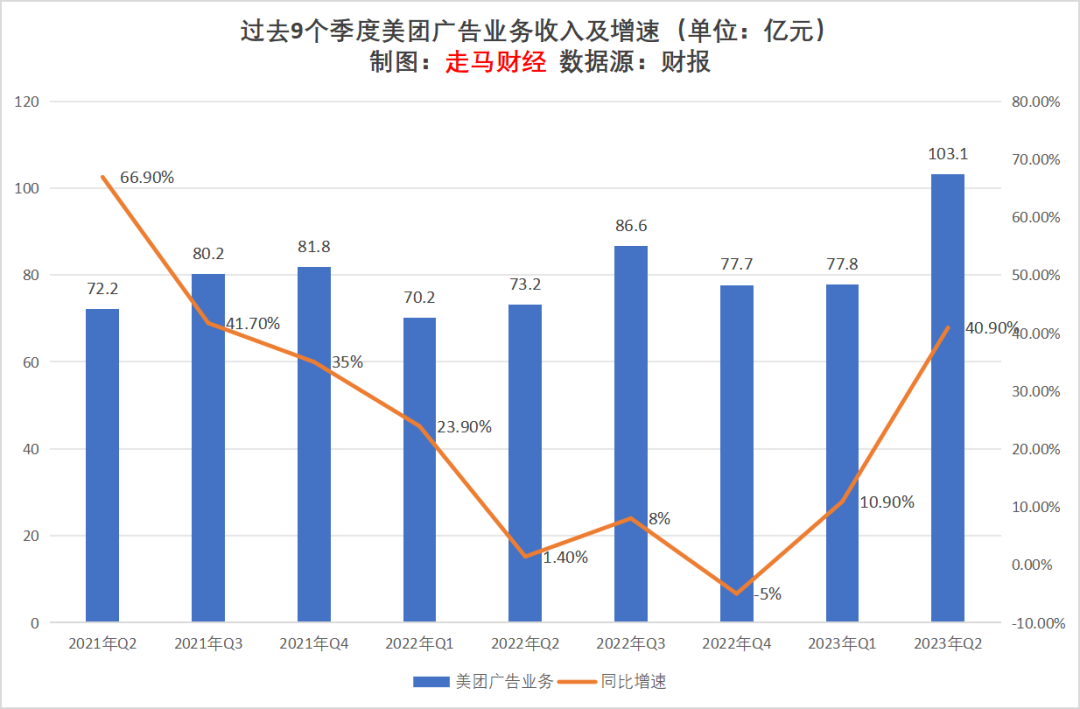

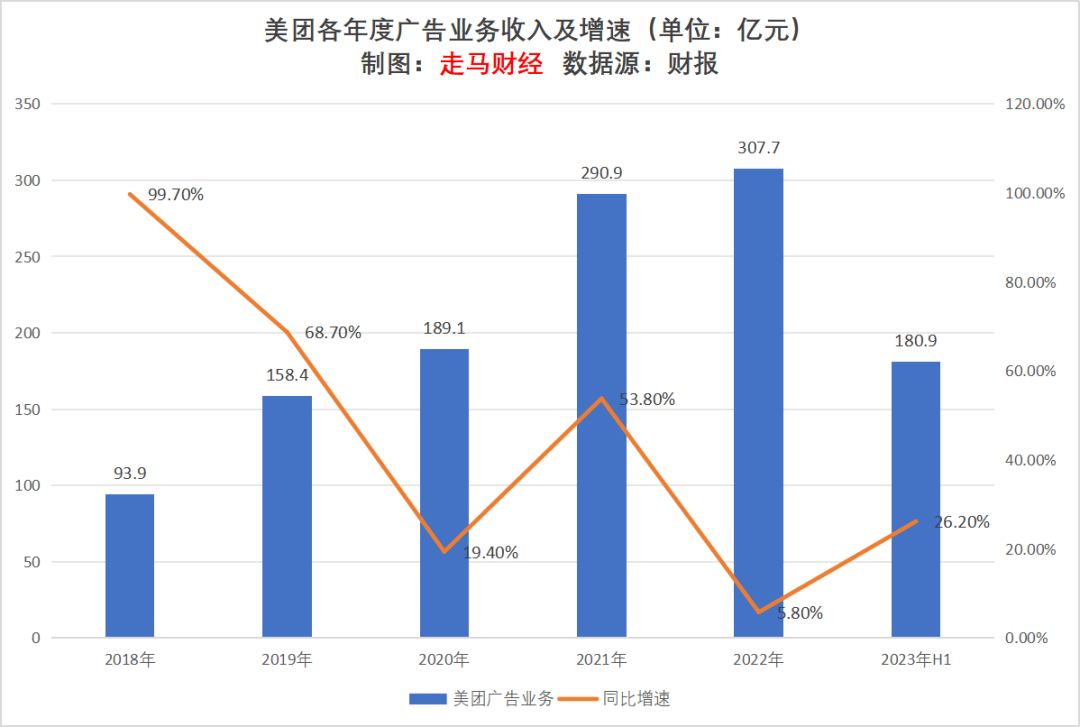

较之于2021年Q2,美团广告业务营收增长了42.8%。它本可以做到更好的,但是一方面疫情对本地生活负面影响远大于实物电商,自然殃及广告业务;另一方面抖音深度介入本地生活,也确实影响到了美团的广告业务。

我们重申这一观点:长期来看字节的出现是必然因素,因为到店酒旅是开放市场,永续竞争行业,无法垄断,没有字节出现,也会有别的公司出现,美团极大概率仍会是市场第一名,且字节加入做大了市场,未必不是一件好事。

从整体广告规模来看,美团的增长也算相当出色,即便负面扰动如此之大在更。长远的未来,我们仍然看好美团在广告业务上取得向上突破。

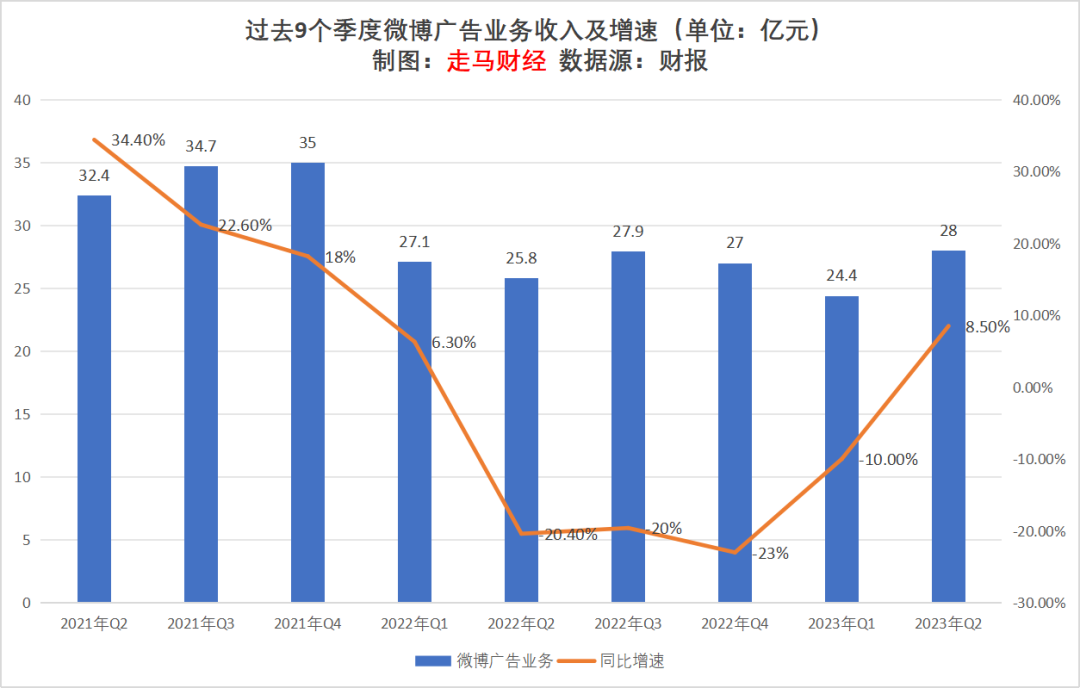

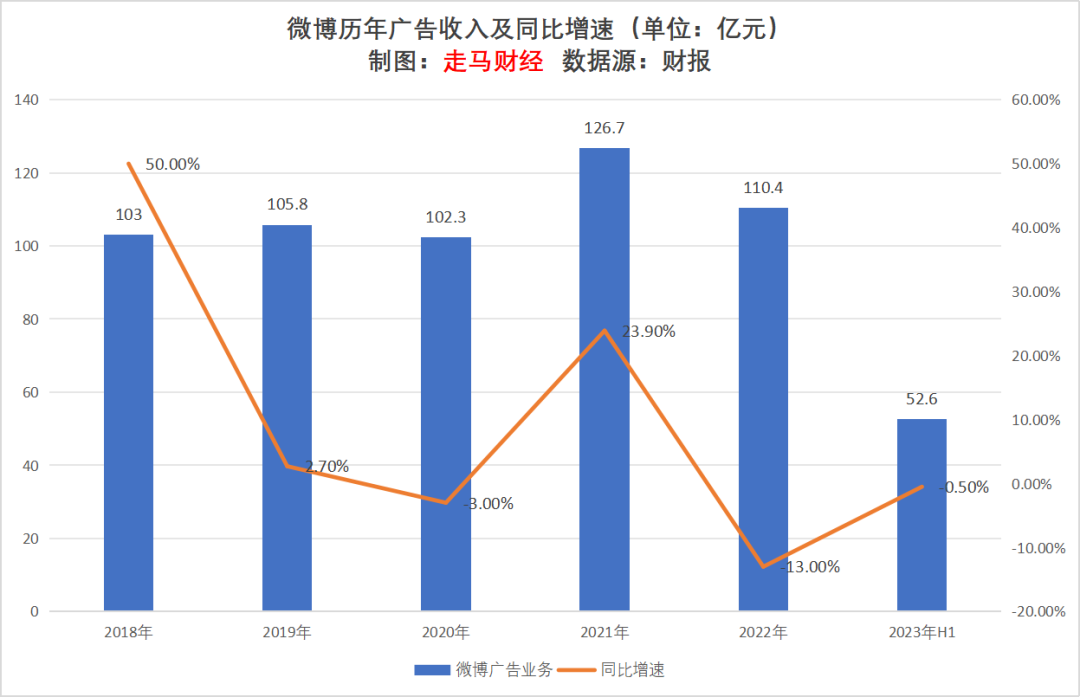

微博广告业务较2021年Q2下滑了13.6%,这种表现堪称灾难。

第一,微博广告规模如此之小,却下滑如此之快;第二,微博独占短博客类社交媒体赛道,行业竞争为0,表现却如此拉胯,令人匪夷所思;第三,绝大多数公司的CEO经历这样的表现后,不是被股东赶下台,就是自己引咎辞职了,微博却是个异类;第四,跟业绩表现异常低迷一样,微博的口碑也一落千丈,只是口碑常常被大众吐槽和数落,而业绩竟然少有人责难。

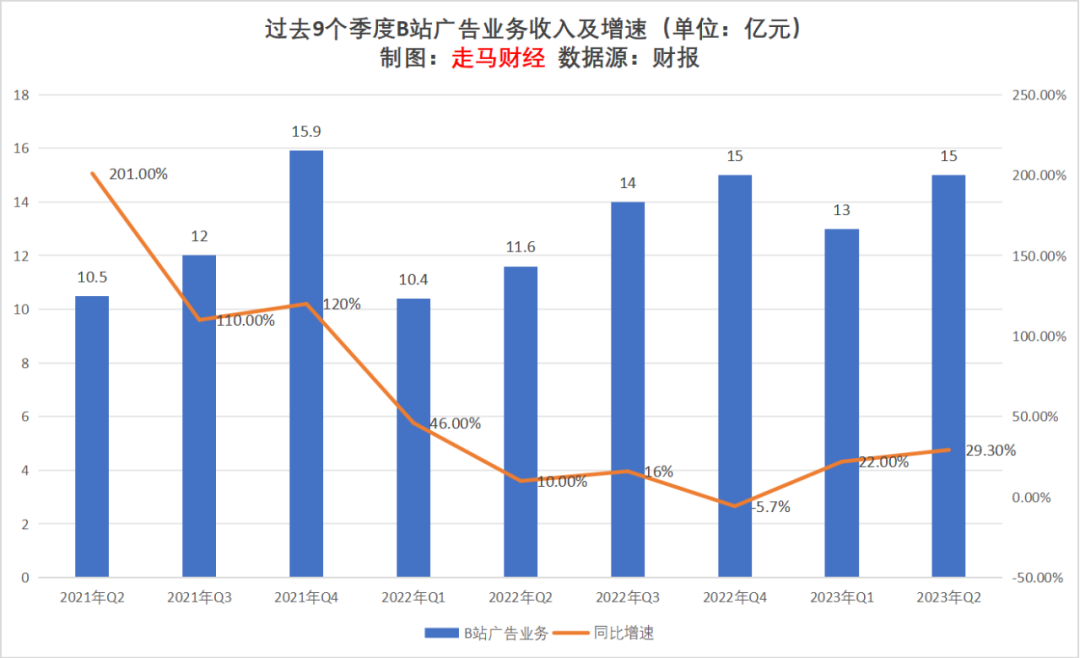

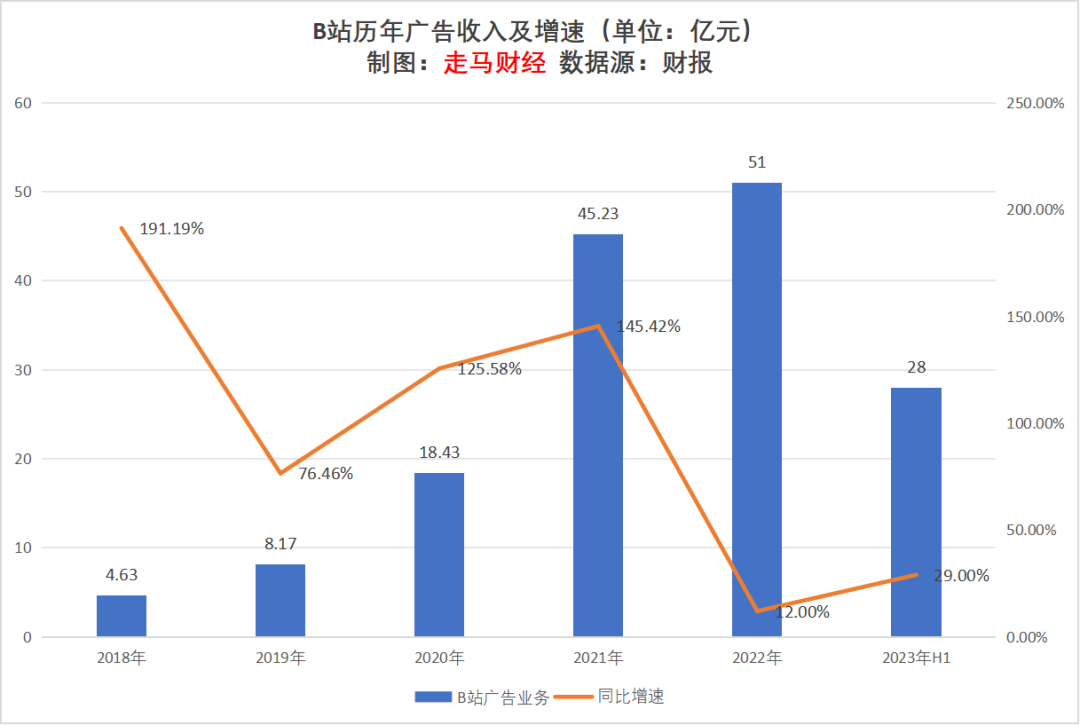

相较于2021年Q2,B站广告业务营收增长了42.9%,相对于股价走势,这个其实还算不错了,虽然它的体量小,但能大幅增长总好过下滑,客观地说,B站这个表现只能算一般,但他的广告业务平时已经被投资人批评太多,我就不必鹦鹉学舌了,而且有微博这个同行衬托,它突然就显得没那么糟。

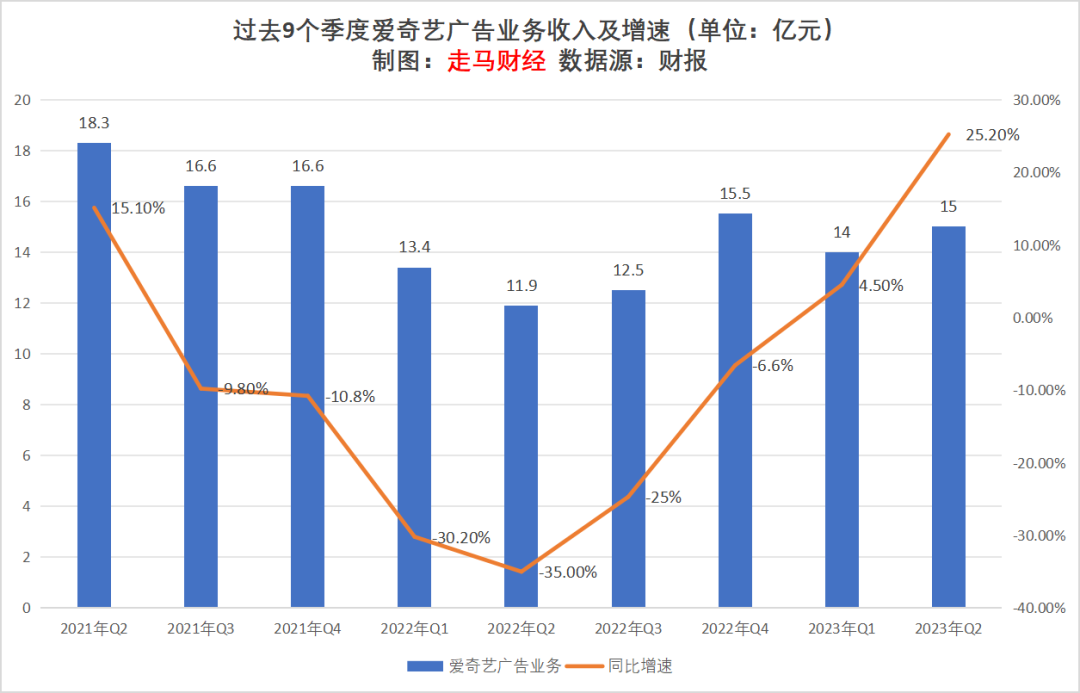

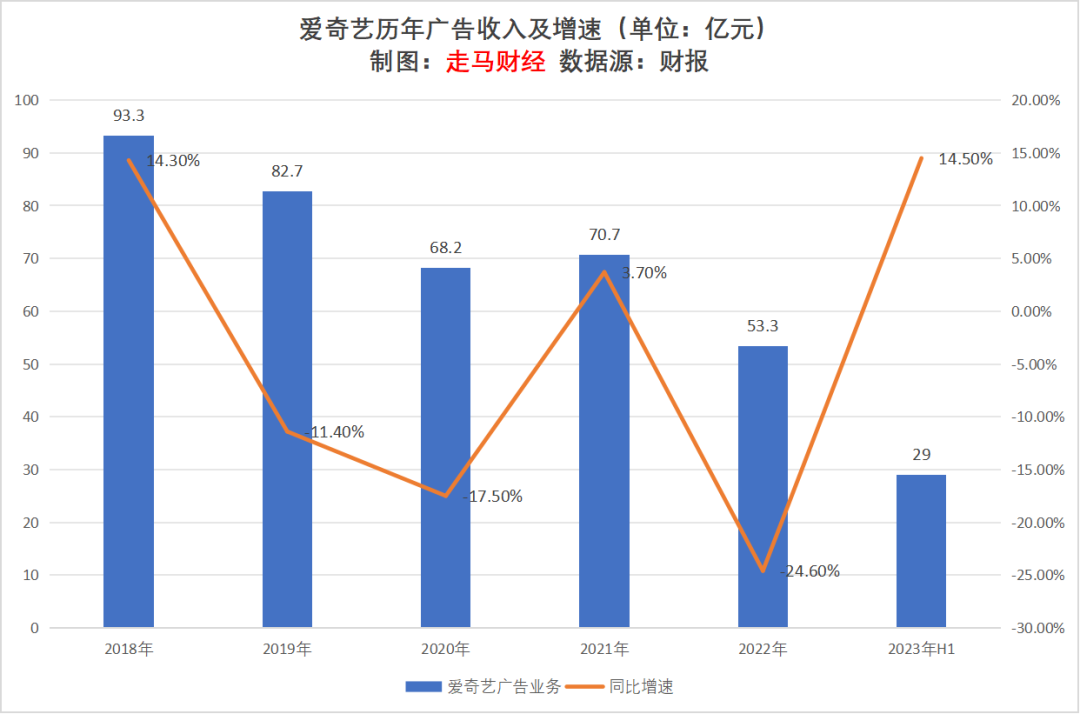

相较于2021年Q2,爱奇艺广告业务营收下滑了18%。

长视频行业最近三年经历了明显的业务转型,广告为主的商业模式转为付费会员商业模式,而且由于短视频影响时长和用户粘性,爱奇艺的问题更多是行业问题,而不是它一家的问题。

而在长视频这个不再性感的赛道,爱奇艺其实表现一直很稳健,个人对爱奇艺管理层会表示尊重。

季度广告收入难免有季节性因素影响,年度收入可能更能反映整体趋势。而且年度收入我们整理了更长时间跨度,从2018-2023年,总共5年半的时间,行业变化趋势会更加明显。

以下排序我们仍然按照公司最新年度(2023年上半年)广告收入排行。

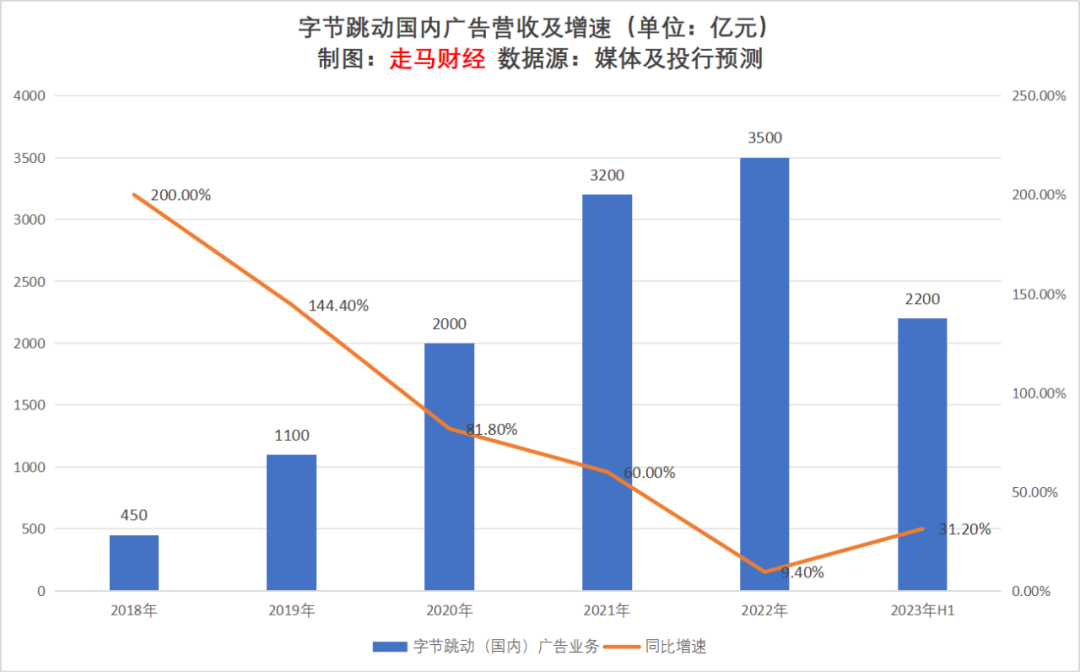

字节跳动国内广告业务包含了抖音、抖音极速版、西瓜视频、今日头条等各类APP的广告收入,不含电商佣金、直播打赏收入,此外的游戏、教育、云计算、飞书等自然也不在此列。字节2022年广告收入是2018年的7.8倍,且规模一跃成为中国互联网广告之王。

阿里2022年广告收入是2018年的1.5倍,若以年度数据来看,你会发现阿里其实算不错的,尤其考虑到这5年它所面临的挑战。当然,广告份额被抢也是客观事实,只是相对来说,它的护城河还是非常稳定的,有些问题,非战之罪,有些问题,只能以战止战,所以组织架构大调整和核心管理层大变革,是极其必要和正确的,未来我们拭目以待。

拼多多2022年广告收入来到了2018年的8.9倍,这固然有2018年规模小、基数低的因素,但最主要还是拼多多实在能打,为了平滑上图的增速曲线,我们特意将2018年的增速数据取消了,不然后面几年的曲线会被拉成一张平行线,根本看不出来多大变化,因为2018年增速是惊人的850%。

相较于2018年,腾讯2022年广告收入增长了42.3%,你看,这其实就是我们为什么说阿里的表现其实没有大家想象中那么差。

我们接着往后看就会发现,腾讯其实都算表现还行的,不过腾讯广告业务有了视频号这个显著催化因素,这是我们愿意高看他一眼的重点原因,可能也是唯一原因。

相较于2018年,百度2022年广告收入同比下滑了4.4%,数据已经说明了一切。

实际上,同样是经历了推荐算法模式的侵袭(直播电商影响货架电商类比今日头条影响百度搜索),而且短视频算得上是今日头条这种图文算法的升级版,阿里的核心广告还增长了50%,百度5年时间萎缩了4.4%。

张勇的工作确实不能用出色来形容,但阿里核心管理层其实远比大家吐槽的强大,很多人可能忘了中国电商是谁奠基的,你可能会说是马云,但是马云一个人可做不成这么多事,借用体育领域一句话,“老兵不会轻易凋零”。

除了抖音、快手等直播电商侵扰,阿里还经历了拼多多的崛起,政策层面的异常压力,还是应该客观看待电商行业的竞争态势和阿里的相对竞争优势。

相对于2018年,快手广告业务收入增长了27.8倍,跟我们前面描述季度营收变化趋势时说的一样,快手显著受益于两个趋势,第一是他的广告商业化启动相对较晚,第二是短视频行业红利。当然,快手抓住了直播电商这股浪潮,而且他是短视频行业开启直播电商的先行者,短视频行业的红利期仍未结束,它仍有机会进一步扩大广告业务市场份额,当然难度更大了。

京东2022年广告收入是2018年的2.4倍,这肯定不算差,京东的问题是明天,而不是昨天。

美团2022年广告收入是2018年的3.3倍,是行业绩优生。考虑到疫情对本地生活的影响要大得多,以及这是抖音深度介入本地生活之后的表现,这个表现更值得认可。

诚然,抖音对美团到店酒旅业务广告收入的影响仍会持续,但我们认为美团在应对这一挑战方面,几乎是完美的,调动了它能调动的一切资源,且闪购为代表的商品零售业务会驱动广告营收长期增长。

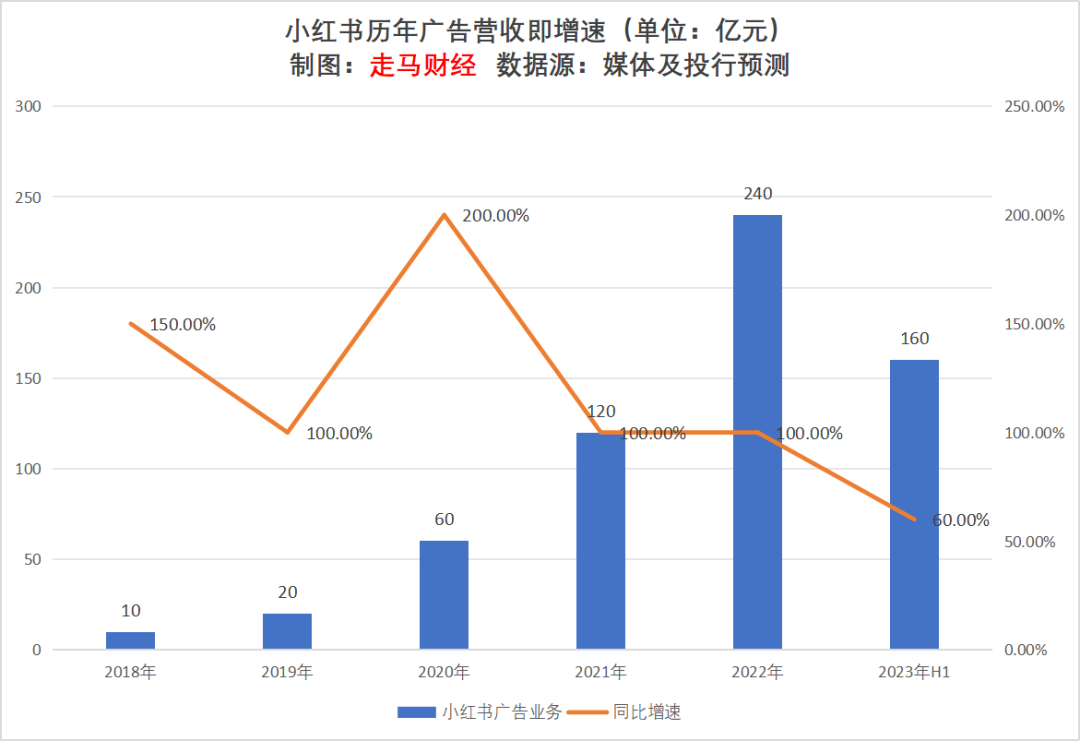

小红书2022年广告营收是2018年的24倍,低基数是一方面,更重要的是小红书这个公司的内生增长潜力,所有做内容的公司都要小心了。

我要提醒大家的是,小红书在他的细分赛道几乎是垄断性的,没有实质性的竞争对手,它对标的海外公司Instagram估值至少3000亿美金——Meta估值的40%——一些激进的投资者甚至将Meta估值的一半归功于Instagram,根据我们的观察,小红书目前的增长仍然非常良性,社区氛围好得不像一家中国社交媒体,此处并没有伤害民族感情的意思,请勿过度联想。

2018到2022年,微博的广告业务营收增速是7.2%,中国社零增速都比它快,关键是它的主营业务一直是广告,而且月活用户应该至少翻了一倍,热搜热热闹闹、红红火火,结果营收表现恍恍惚惚,不知所谓。

爱奇艺2022年广告收入比2018年下滑了42.9%,它的问题我们在前面季度营收时已经说得很清楚了,这是正常表现。

B站2022年广告收入是2018年的11倍,主要是因为基数低,商业化比较晚,这个规模太小了没有太多可说的。

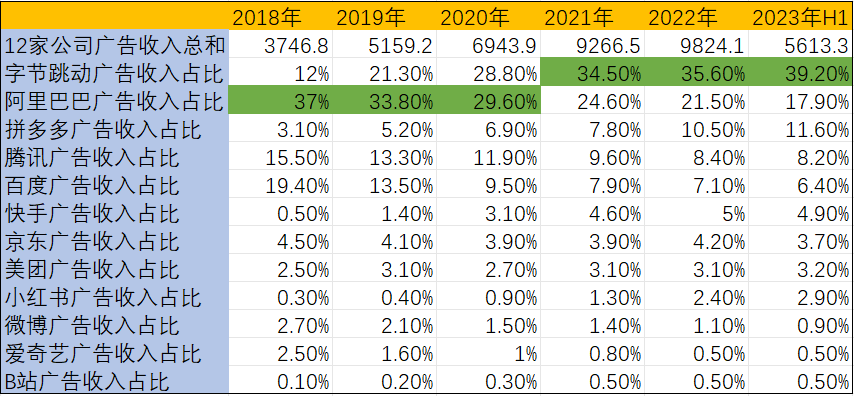

我们假设这12家公司的广告营收代表了整个中国互联网广告行业,实际上他们的广告收入占全行业比重可能超过了80%,不同年份各家公司在整体收入(12家公司广告收入之和)中的占比,可以反映出过去的趋势性变化。

2018-2022年以及2023年H1,12家公司广告收入总和分别是:

2022年,中国互联网广告经历了有史以来第一次行业性下滑,但是头部的12家公司广告总收入还是录得了6%的小幅增长。

需要说明的是,我们的广告收入采用了宽口径,即包括了品牌广告、信息流广告、搜索广告、电商效果类广告,窄口径广告通常不包括指向交易的效果类广告,比如电商平台、短视频平台的电商效果类广告。

2020年时,阿里巴巴仍是中国最大的广告平台,2021年字节跳动取代了这一位置,一直持续至今。

过去5年,显著提升了广告行业市场份额的公司是字节跳动和拼多多,截止到2022年,他们的广告份额各自提升了23.6个百分点和7.4个百分点。

但是两者的未来走势可能未必一致,字节大概率很难再显著提升广告份额了,40%可能会是一个临界值。

原因包括:短视频行业整体红利期已近尾声,直播电商遇到巨大的社会阻力,这种舆论压力会传导到消费侧,同时遇到商家供给侧压力,头部达人辉煌可以持续,但是不太可能继续向上突破,切入货架电商的难度会比想象中大很多,市场很拥挤,竞争已是红海。

同时,短视频行业本身的竞争会进入新的维度,视频号带来的竞争压力与日俱增,小红书已经成为一个字节不得不高度重视的对手,而且对这两者它似乎都拿不出有效的压制手段。字节在进入本地生活,进入同城零售,进入货架电商,未来还可能进入传统物流和即时物流领域,这些都会消耗它的内部组织凝聚力。

与字节相反,拼多多则应该会进一步提升广告市场份额,但是像过去三年那样摧枯拉朽式份额扩张可能是有难度的,货架电商发展进入新阶段,各家平台同时发力价格力、商家生态维护和精细化运营。我们认为拼多多仍有显著的扩张势能,且看这种扩张的尽头会到何处。

阿里过去5年承受的综合压力是最大的,如果你还用惯性思维看待,会认为阿里已经不堪一击、奄奄一息。实际上它很可能处于自身发展的底部,后面会迎来上升周期,这种上升即便不是绝地反击式的反转行情,也会是温和且可持续的缓慢反弹趋势。

原因很简单,拆分后的淘天会是整个阿里系内最具活力的组织,重新聚焦价格力、中小商家、服务,且几乎拥有无限资金开火权,我们看到淘系正在将核心广告与交易的相关性提升到战略级别,若能将生态内各种个性化的淘宝店货币化抓起来,还有大量的货币化提升空间。而电商行业竞争正在从流量之战回归精细化运营阶段,这将有利于生态稳固的货架电商平台。

美团的广告份额提升估计不会出现摧枯拉朽式的行情,这与这家公司本身的气质、能力圈有关,但是它会长期慢慢提升广告市场份额,市场过度担忧了字节在本地生活领域的扩张对美团到店酒旅广告业务的影响,而忽略了三点,美团的应对是教科书式的,核心围绕低价心智的反击;服务零售是增量市场;闪购为代表的商品零售业务将有非常漫长的增量驱动力。

腾讯的广告业务过去3年表现非常糟糕,实际上可能是最差的3-5家之一,但坏日子终于结束了,我们非常看好腾讯视频号在广告行业的进击,这是一个比小红书更性感的预期增量市场。

需要强调的是,任何数据都是对过去的反映,数据具有滞后性,有时具有迷惑性,更重要的是看透未来,实际上我们认为腾讯在广告行业的趋势就比字节要更好。

而从未来角度看,京东可能暂时处境不妙;百度和微博既没有把握过去,也可能无法掌控未来,将进一步被边缘化,相对来说微博的明天会更糟;小红书会有美好的未来;B站在过去十几年从未将广告份额提升到超过0.5%,然后这么小看上去动能就衰竭了,不排除未来继续提升,但是这种提升大概率不具备扭转乾坤的能力;

爱奇艺与微博不同,它是商业模式切换,此处没有讨论价值;快手是一个独特的存在,过去5年它其实也显著提升了市场份额,且规模已然相当可观。但2022年它的份额扩张0.4个百分点,类似字节跳动,已大幅衰减,2023年上半年甚至小幅下滑了0.1个百分点,我们不确定这种变化是否是趋势性的,所以很难下结论,暂且存疑。

如果仔细观察这些公司的资本市场表现,大部分公司的走势其实跟他们的广告业务走势高度正相关,包括字节和小红书在一级资本市场的估值走势,也是如此。

究其原因,是因为广告业务虽然未必是公司最核心业务——如果是,当然就完全相关了,但是广告业务的毛利率非常高,公司真正的利润可能大部分来自广告业务。

中国经济似乎正在逐渐走出迷雾,不过走出过程中难免会有波折,希望这些中国最具活力的商业组织,能带领中国社会的各种有机体,比如中小品牌、商家、餐饮从业者、骑手、快递员、网约车司机、开发者早日穿过沼泽,抵达光明之巅。

专栏作家

走马财经,公众号:走马财经,人人都是产品经理专栏作家。TMT行业资深(也就是老)观察者

本文原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于CC0协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。