新茶饮行业正从规模竞赛转向经营质量验证。霸王茶姬2026年一季度财报显示,其单店效率、海外扩张与产品创新形成正向循环,自营门店收入同比激增230.4%。当行业集体面临补贴困局时,这家曾以伯牙绝弦定义赛道的品牌,正通过多时段场景覆盖、全球化本地化策略,完成从网红爆款到系统能力的转型。

中国新茶饮行业,正在进入一个不太容易讲故事的阶段。

过去几年,这个行业最动人的叙事是速度。开店速度、爆款声量、融资估值、城市覆盖率,这些数字曾经构成了市场理解新茶饮公司的主要指标。谁跑得更快,谁就更容易被视为赢家。

但2025年之后,游戏规则似乎变了。

外卖平台补贴搅动茶咖行业,看起来热闹,实际却让品牌经营面临更复杂的压力。一些商家在订单量上获得短期抬升,最后一算账,发现增收不增利,忙了个寂寞。平台补贴带来的流量也很难沉淀为稳定复购,补贴一停,烟消云散。

对许多头部品牌来说,外卖大战的戏剧性刺激不但没有带来真金白银,反而放大了价格体系、履约效率、加盟商收益和线下门店模型之间的矛盾。

资本市场也开始追问更底层的问题:单店能不能稳住,加盟商能不能持续赚钱,海外市场能不能复制,组织能力能不能跟上门店规模,更长远地看,品牌的商业模式能不能支撑它穿越一轮又一轮行业周期。

几乎所有头部茶咖品牌都站在这道考题面前。过去靠规模、流量和爆款建立起来的优势,需要重新接受经营质量的检验。

对于霸王茶姬而言,这个转折同样很关键。

过去几年,这家公司几乎是中国新茶饮行业典型的高增长样本之一。从区域品牌到全国头部,从国内高速开店到纳斯达克上市,霸王茶姬用极短时间完成了一家消费公司通常需要更长周期才能完成的规模化进程。

但一家公司进入新阶段时,最值得观察的不是增长速度,而是品牌是否开始建立有效的增长模型。

刚刚披露的2026年一季度财报,提供了一个重新观察霸王茶姬的窗口。

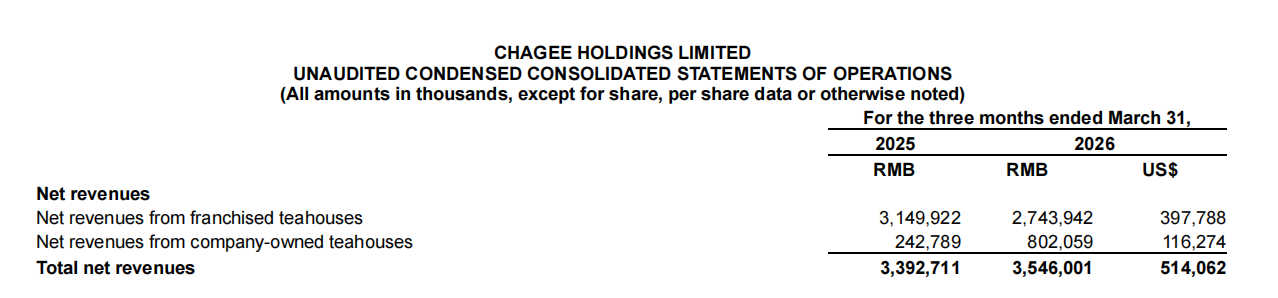

一季度,霸王茶姬实现总收入35.46亿元,同比增长4.5%;总GMV为79.18亿元,其中大中华区GMV为74.91亿元,海外市场GMV为4.26亿元,调整后净利润5.07亿元,期末现金及一般等价物71.46亿元——现金流充足得很。

图源霸王茶姬财报

截至3月31日,公司全球门店网络达到7531家,同比增长12.7%。一季度活跃会员达到5000万,较上一季度增长11.7%。大中华区单店月均GMV为35.61万元,较2025年四季度的33.74万元环比提升5.5%。

国内单店效率、海外增长和产品创新几个维度同时出现了边际改善。霸王茶姬正在进入增长模型和经营结果的验证阶段,且已初见端倪。

新茶饮行业仍然拥挤,海外市场扩张也远比想象复杂。但这几个关键数据说明,霸王茶姬似乎并不像过往有些评论所称的“网红体质”,而是一家颇有自己战略定力、商业目标明确的新消费企业,很清楚该在什么阶段踩什么节奏:前一个阶段考验爆发力,后一个阶段考验耐力、组织、供应链以及品牌边界。

这也是理解这份财报的关键。

在任何一个行业的高速扩张阶段,规模增长都容易掩盖一切,新茶饮也不例外。

比如,在行业初期,门店数量增长往往就能带来GMV增长,GMV增长又能支撑品牌声量和资本叙事。而单店效率、组织复杂度、供应链这些问题,在增量足够时不容易被看见。

而如今,行业底层正在发生变化,中国现制茶饮市场增速从高速扩张转向相对平缓的深耕阶段,单纯比拼谁开店更多,已经不足以构成真正的竞争优势。

这一变化对头部茶饮品牌尤其重要。

以霸王茶姬为例,这家公司过去几年一度增长非常快,从千店到7000店差不多只用了3年时间,而高增长公司最容易遇到的误解,是外界习惯用过去的增长率评估今天的经营质量,一旦扩张节奏放慢,就被怀疑品牌势能下降。

但消费公司的成长从来不是一条直线。

星巴克、麦当劳、可口可乐、优衣库这些全球消费品牌的发展史,都经历过从速度优先到效率优先的切换。

星巴克在全球扩张过程中多次调整门店结构和体验模型,麦当劳在不同市场持续重做菜单、供应链和加盟体系,优衣库在早期高速开店后也曾经历库存、组织和海外适配问题。真正的消费品牌并不靠永远加速完成全球化,而是在每一次周期切换中修正模型。

霸王茶姬正在经历的,同样是这种从势能品牌向全球消费品公司的转型。

在2025年年底的财年电话会中,霸王茶姬管理层透露,过去攻城掠地时期形成的组织惯性,已经难以支撑精细化管理和深度运营的新要求。

霸王茶姬在2025年下半年开始推进组织架构优化、商业模式更新,并战略性放缓新品推出节奏。与此同时,外卖平台价格战对线下茶饮门店造成冲击,部分品牌通过补贴拉动订单。霸王茶姬没有盲目跟随低价竞争,品牌主动放弃了一部分短期流量,也意味着它要承受更高的压力。

2026年一季度财报最值得关注的地方,正在于这些调整是否开始反馈到经营数据中,并且形成正向循环。

从收入端看,放在新茶饮行业整体竞争加剧、线下业态承压的背景下,霸王茶姬的基本盘稳住了。更关键的是,收入结构正在发生变化。加盟门店收入为27.44亿元,较去年同期的31.50亿元有所下降,占总收入比重为77.4%;自营门店收入为8.02亿元,同比增长230.4%,占总收入比重提升至22.6%。

这个变化背后,是霸王茶姬门店结构和经营模式的调整。自营门店更重,但品牌也会有更强的经营控制力。

利润端也呈现类似特征。一季度,霸王茶姬经调整后净利润为5.07亿元,环比来看,其利润较2025年四季度明显修复,说明经营秩序正在恢复。

至少从一季度数据表现看,市场过去对霸王茶姬的单一化判断有修正空间。

它不再是那个只需要讲开店速度的公司,也不应被一两个季度的经营波动简单归入衰退叙事。对于一家成立时间并不长、门店规模已经超过7000家、同时推进国内修复和海外扩张的消费公司来说,短期波动其实是商业模型换挡时的必经之路。

从产品层面看,霸王茶姬过去的成功,很大程度建立在超级大单品上。

超级单品是消费行业最强大的增长杠杆之一。可口可乐有可乐,星巴克有拿铁与星冰乐。一个能被大规模复购、稳定交付、形成心智锚点的单品,可以大幅降低消费者决策成本,也能让供应链和门店运营形成规模效率。

霸王茶姬曾经靠伯牙绝弦定义了原叶鲜奶茶品类。中国茶饮行业过去常常追逐重糖、重奶、重配料、强刺激的爆款逻辑,霸王茶姬把原叶茶、鲜奶、低负担和东方茶文化重新组合成相对清晰的品牌定位。

但超级单品既是优势,也是约束。

当一个品牌过度依赖单品,外界会担心增长天花板。消费者今天会反复喝伯牙绝弦,明天是否还会保持同样频率;如果竞争对手推出相似产品,品牌壁垒是否足够;当门店数量扩张到一定规模,单一爆款能否继续支撑更多城市和更多时段。这些都是霸王茶姬必须回答的问题。

因此,2026年以来,霸王茶姬的产品节奏的变化很关键。

据连线Insight观察,霸王茶姬从2025年底开始加快产品上新,通过抹茶系列、大红袍系列、醒时春山回归、区域限定茶底、走走系列世界茶特调,以及Geelato茶拉朵等产品,尝试从单品牌大单品向单品牌多品类、多茶类、多场景扩展。

Geelato制作

值得关注的是,霸王茶姬更多是围绕茶本身扩大产品边界。

抹茶系列、大红袍系列、龙井茶底、马黛茶、康普茶、黄茶、冰岛普洱,这些产品背后不是单纯的口味创新,而是把茶这一品类做宽。

走走系列以世界茶文化为灵感,将巴西马黛茶、康普茶、抹茶龙井等元素组合进现代茶饮表达,本质上是在为茶建立更全球化的语言。Geelato则把茶从饮品带到冰淇淋形态,产品形态从喝茶延展到吃茶。

走走系列-茶特调

这件事对霸王茶姬的长期价值很重要。

茶饮品牌要提升单店效率,通常有三条路:提高客单价,提高杯量,提高消费频次。客单价受价格带约束,杯量受商圈和流量约束,频次则取决于品牌能否进入更多生活场景。下午茶只是一个场景,早餐、夜间、办公、校园、婚礼、生日、朋友聚会、旅行街区,都可能成为新的消费入口。

霸王茶姬在2026年推进早系列、晚系列、茶拿铁、轻咖啡因产品,以及婚礼等人生大事场景,本质上是把消费时间从下午拉长到全天,把消费理由从解渴和尝鲜扩展到提神、放松、社交和情绪陪伴,用数字化、门店密度和爆品策略让产品进入日常。

比如,其高管就在本次财报电话会上透露,一季度推出的12款新品,对杯量和GMV环比增长均有拉动。早间和晚间的场景拓展中,“云焦卡美罗”和“醒时春山”在活动期间早间时段杯量占比到了45%,形成了较为显著的增量贡献。

霸王茶姬醒时春山

一季度活跃会员数据,提供了一个侧面验证。财报显示,霸王茶姬一季度活跃会员达到5000万,较2025年四季度增长11.7%。对这家公司来说,下一步不只是获得更多会员,而是让会员在更多时段、更多场景、以更高频率消费。

用多品类提高频次和复购,让更多消费者在更多时间想起品牌,这比制造一个爆款更难,也更接近一家成熟消费公司的命题。

当国内市场稳住态势时,霸王茶姬在海外市场在猛踩“油门”,展现出了截然不同的姿态。

一季度,霸王茶姬海外市场GMV达到4.26亿元,同比增长139.0%。从趋势看,海外业务已经连续多个季度保持较高增长,从2025年一季度的1.78 亿元,增长至2025年二季度的2.35 亿元、三季度的3.00亿元、四季度的3.72亿元,如今更是进一步跃升,海外市场正在成为更明确的增量来源。

图源霸王茶姬财报

过去两年,中国消费品牌出海明显升温。蜜雪冰城、霸王茶姬、喜茶、瑞幸等品牌都在寻找海外增量。表面上看,东南亚人口年轻、饮品消费频率高、华人文化基础深,似乎天然适合中国茶饮品牌。但真正进入之后,品牌会遇到完全不同的成本结构、宗教合规、食品监管、供应链周期、商圈租金、员工培训和本地消费习惯。

低价在海外未必是护城河。清真认证、原料追溯、门店操作规范,也可能成为决定品牌能否规模化的门槛。

霸王茶姬的出海,并不是简单复制国内经验。其核心打法是一套以“大店布局+本地化运营+文化输出”为核心的组合拳。

在美国、新加坡、越南、菲律宾、韩国等早期市场,霸王茶姬倾向于以直营保持菜单、体验和品牌形象的控制;在印尼和泰国,通过合资企业借助本地伙伴能力;在马来西亚这一较成熟市场,则存在部分总特许经营模式,并与当地酒店业集团Magma合作推进扩张。这种模式比纯加盟重,也比全直营更复杂,但更符合新消费品牌出海早期的现实:品牌必须先建立认知,再谈放权。

这与全球消费品牌的路径有相似之处,它们从来不是简单卖产品,而是输出一整套经营系统,同时对不同国家做本地化适配。比如麦当劳在不同国家调整菜单,星巴克在中国强化第三空间和礼品属性。全球化的真正门槛,是标准化与本地化之间的摸索。

霸王茶姬目前也在寻找这个分寸。目前其海外菜单约80%保持一致,约20%根据当地口味调整。例如马来西亚消费者偏好更健康、低糖的饮品,因此提供更多水果茶;韩国咖啡文化强,霸王茶姬扩大萃茶系列,用类似意式浓缩的方式萃取茶风味等。

这些细节比单纯的海外门店数更重要。因为海外增长最终取决于三个问题:当地消费者是否真的复购,门店是否能盈利,供应链和组织是否能复制。

在霸王茶姬的出海中,韩国市场很值得关注。2026年4月30日,霸王茶姬进入韩国市场并三店齐开,5月又新增两家门店。韩国是全球咖啡消费高度成熟的市场,消费者对门店体验、产品稳定性和品牌审美要求都很高。霸王茶姬能否在韩国站稳,不仅是进入一个新国家,更是检验茶能否在高咖啡渗透市场获得日常消费位置。

韩国首尔江南店

霸王茶姬的机会,正在于用原叶鲜奶茶、茶拿铁、茶特调和空间体验,进入更多年轻人的视野。这件事很难,一旦做成,价值也会远大于国内单一茶饮品牌。

从这份财报看,霸王茶姬开始进入更难也更重要的阶段。

一家消费公司的早期增长,常常来自单点突破。一个爆品、一个渠道红利都可能推着公司快速向前。但当规模起来之后,真正决定公司上限的,是它能否把单点突破变成系统能力。

霸王茶姬过去证明了自己能做出爆品,能快速开店,能在新茶饮行业建立强心智。接下来,它需要证明更多事情:国内门店在慢周期里能否保持效率,产品创新能否提高复购和频次,海外市场能否建立本地化运营能力等。

从当前数据看,国内经营改善、净利润环比增长、海外高增、产品上新提速,这些信号共同指向一个变化:霸王茶姬从此前的高速扩张惯性中慢慢走出,开始转向更强调效率、复购、组织和全球化的经营框架。

对霸王茶姬来说,从一家网红茶饮,到一家真正拥有品牌护城河的全球消费公司,前方是一场考验耐力与定力的长距离竞速。

文/窦文雪 编辑/李乐

本文由人人都是产品经理作者【连线Insight】,微信公众号:【连线Insight】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。