在当今数字化转型浪潮中,企业软件正迎来一场深刻的变革。Salesforce作为全球领先的SaaS巨头,正在押注AI工作流革命,致力于将传统的SaaS模式转变为“服务即软件”(Service as Software)。其核心战略是通过Agentforce和数据云(Data Cloud)两大支柱,构建一个AI驱动的智能体(AI-driven agents)生态系统,从而实现企业生产力的大幅提升。本文将深入剖析Salesforce的这一战略布局,探讨其在AI原生时代的发展前景以及面临的竞争挑战。

Salesforce 正在从根本上重构其技术栈,包括数据层、元数据层、用户界面和工作流,以实现原生 AI 驱动。

Salesforce 联合创始人兼 CEO 马克·贝尼奥夫(Marc Benioff)正在为企业软件的下一个时代勾勒一幅大胆的愿景。

在 4 月 25 日接受 the CUBE 独家采访时,贝尼奥夫概述了 AI 驱动的智能体(AI-driven agents)和统一数据架构将如何把软件即服务(SaaS)转变为我们所称的 “服务即软件”(Service as Software)。在这一模式中,基于软件的数字 Agent 将增强每一个业务流程。

这位 Salesforce 掌舵人常调侃称,如今的 CEO 们是 “最后一代仅领导人类员工的高管”,这凸显了他坚信的 “AI agents(也就是很多人说的 “agentic AI”)很快将在所有企业中与人类并肩工作”。

我们的观点是,这场 “数字劳动力” 革命可能比 15 年前的云计算和移动浪潮更具颠覆性,它将从根本上重新定义应用程序的功能。

在本次深度分析中,我们将聚焦 Salesforce 的 Agentforce 和数据云(Data Cloud)战略,这两大支柱构成了其代理式愿景(agentic vision),并探讨它们如何使该公司有望成为我们所说的首家 “纯软件超大规模服务商”。

我们还将考察更广泛的行业背景,包括与微软的竞争动态,以及 Salesforce 与 Snowflake、Databricks 和亚马逊云服务(AWS)等平台的互操作性。

Agentforce:引领 “服务即软件” 时代的 AI Agent

Agentforce:引领 “服务即软件” 时代的 AI AgentAgentforce 是 Salesforce 推出的全新 AI 驱动企业 Agent 平台,这些自主或半自主的软件助手嵌入其所有应用程序中。

贝尼奥夫对这些 Agent 的潜力充满期待,正如他在过去 6 到 9 个月里所阐述的:“自创立 Salesforce 以来,我从未像现在这样对工作感到兴奋 …… 感觉就像在创办一家初创公司。”

其目标并非仅仅打造聊天机器人,而是构建一个与业务数据和工作流紧密集成的智能体层(agentic layer),从而提升人类生产力。

贝尼奥夫透露,Salesforce 内部已在积极推广 Agentforce:“我们目前有数万名员工在使用 Agentforce …… 但他们现在能访问的数据并没有超出原有权限范围 …… 数据仍然通过共享模型(sharing model)进行管控。”

换句话说,这些 AI Agent 可以代表 Salesforce 执行任务,但需遵循与人类用户相同的访问控制和治理规则。我们认为,这体现了 Salesforce 的务实策略:在现有软件角色之上叠加 AI Agent(而不是取代它们),从而在不破坏数据政策的前提下立即提升生产力。

贝尼奥夫对 Agentforce 的愿景极具野心:他宣称,通过将这类 ‘智能体’(agentic)能力深度植入工程、服务及支持部门的工作流,可实现跨部门生产力提升 50%。这一数字相比此前几个月提出的 30% 增幅目标显著跃升。若能持续数年保持这种复利式增长,将产生变革性影响。

事实上,早期客户部署案例已展现出这一愿景的可行性。例如,根据 Salesforce 披露的信息,迪士尼(Disney)正利用其 AI Agent 技术优化主题公园运营。

贝尼奥夫(Benioff)表示,迪士尼现已实现 “智能体流动性”(agent fluidity),数千个面向游客的 AI Agent 可实时同步接入客户偏好、游乐设施可用性等系统数据,进而推荐个性化体验。这种实时协同能力若由人工团队操作,几乎难以实现。

“智能体流动性”(agent fluidity)即 AI Agent 能够跨数据集和应用程序无缝流动,这正是 ‘服务即软件’(service-as-software)理念的早期实践范例。

研究表明,Agentforce 通过整合 Salesforce 全维度的客户上下文(包括技术与操作元数据、业务逻辑及工作流知识),能够实现自动化和个性化水平的新突破,而这些能力在几年前还 ‘根本不可能实现’。

公司声明显示,Salesforce 于 2024 年年中推出的首批 AI 驱动 Agent(专注于自动化高频服务任务),几乎立即获得强劲市场响应。

据该公司宣称,短短几个月内,已有超过 5,000 家机构部署该方,其中约 3,000 家采用付费版本。这印证了 Agentforce 已具备清晰的商业化路径。承载 Agentforce 的 Data Cloud 与 AI 产品组合,在 2025 财年实现年化经常性收入(annualized run-rate revenue)接近 10 亿美元。

早期成功在整个 Salesforce 生态中形成了飞轮效应。新的 AI 功能推动了对 Salesforce 主要云服务的需求;内部管理层指出,这产生了可衡量的 “光环效应”,推动了产品升级和跨云扩展。研究显示,最近完成了数十笔七位数的 AI 交易,表明 Agentforce 在客户钱包份额和粘性方面均释放了价值。

因此,关键在于该战略是对 Salesforce 现有应用套件的增强,而非稀释。Salesforce 没有押注于单一的、独立的通用 AI,而是将特定领域的 Agent 直接嵌入其平台,利用已有的统一数据、元数据和工作流逻辑。这种方法避免了只有技术最成熟的企业才能承担的昂贵的 “自行集成” 项目。

同时,该公司还在为一个市场平台奠定基础,客户和合作伙伴可以在这个市场平台中发布专业Agent,这一举措将扩大网络效应,并进一步巩固 Salesforce 在企业工作流中的核心地位。

数据云:Salesforce AI 愿景背后的四维数据引擎(4D data engine)

数据云:Salesforce AI 愿景背后的四维数据引擎(4D data engine)支撑 Agentforce 并构成 Salesforce 战略核心的是其数据云(Data Cloud)。

简而言之,数据云是 Salesforce 的统一实时数据平台。它将 Salesforce 内部应用程序和外部来源的数据聚合并整合为贝尼奥夫所称的 “丰富的业务状态四维地图”。

这是 Salesforce 架构的根本性转变。

具体而言,数据云不再让每个应用程序孤立存储数据,而是成为所有 Salesforce 服务的单一事实来源和上下文。

在与 Salesforce 核心工程和产品负责人的对话时可知,该公司一直在重写核心应用程序(如销售云、服务云、Tableau 等),以深度集成数据云。

一个典型例子是 Tableau,这个被 Salesforce 于 2019 年收购的分析平台。贝尼奥夫透露:“Tableau 现在拥有语义层、数据层、操作层和元数据层,并且可以作为嵌入式应用程序集成到我们核心应用程序中的 Slack 里。这在很大程度上为未来奠定了框架。”

也就是说,Tableau 已基于数据云重建,现在可以原生地出现在其他 Salesforce 应用程序中(例如,你可以在 Slack 或销售云中直接查看 Tableau 可视化内容)。

这种嵌入式分析和跨应用数据共享正是数据云的目标。这种深度集成对 AI Agent 的有效性至关重要:Agent 需要统一的实时数据和通用元数据框架,才能在不同业务职能间智能运作。

Salesforce 数据云(Data Cloud)的设计目标不仅在于打破内部数据孤岛,更致力于连接外部数据生态系统。

贝尼奥夫(Benioff)强调 “数据流动性”(data fluidity)概念,即在不强制将所有数据迁移至 Salesforce 自有存储层的前提下,实现跨平台、跨应用的数据联邦化(federate data)整合。通过战略合作,Salesforce 已将多家主流第三方数据平台实质转化为数据云(Data Cloud)的扩展组件。

例如,Salesforce 与云数据仓库 Snowflake 建立了双向 “零复制”(zero copy)数据共享。这使得 Salesforce 数据云可以实时查询 Snowflake 中的数据(反之亦然)。

具有讽刺意味的是,Salesforce 使用的 “数据云” 一词正是 Snowflake 最早提出的。

Salesforce 还与 Databricks 建立了类似的合作伙伴关系,将 Lakehouse 数据纳入其中,客户可以将 Databricks 的数据湖与 Salesforce 数据云结合,甚至将他们自己在 Databricks 上创建的 AI 模型引入 Agentforce。

数据表明,Salesforce 正在拥抱开放的集成策略:与其将 Snowflake 或 Databricks 视为竞争对手,Salesforce 更倾向于与它们进行互操作,以丰富 Salesforce 的 360 度客户视图。

AWS 是 Salesforce 的另一个关键合作伙伴。Salesforce 的 Hyperforce 基础设施计划使其软件能够在 AWS 等公共云上全球运行,并且 Salesforce 正与 AWS 紧密合作进行集成。

例如,将 Salesforce 平台与 AWS AI 服务和数据湖连接。这种开放性是明智之举,它扩展了 Salesforce 的覆盖范围,Salesforce 正力争成为下一个(纯软件)超大规模服务商。

该战略的实现得益于允许 Salesforce 的 AI Agent 访问其原生应用之外的数据,根据需要接入外部数据湖或数据仓库。

正如贝尼奥夫所言,一旦数据通过数据云实现统一或联邦化,它就会受益于网络效应——具有讽刺意味的是,Snowflake 首席执行官弗兰克·斯洛特曼(Frank Slootman)在其著作《数据云的崛起》(Rise of the Data Cloud)中也曾强调这一点。

对客户而言,这意味着以前困在 ERP 数据库或营销数据湖中的信息,现在可以直接为 Salesforce 中 AI 驱动的销售或服务 Agent 提供支持。

这是一个强有力的价值主张。值得注意的是,Salesforce 的数据云战略也强调了信任和治理。

在采访中,贝尼奥夫反复强调,治理在 Agent 时代并不会消失。“数据必须以某种方式进行管理,”他表示,“这不会因为 Agent 或 AI 而消失。”

Salesforce 正在利用其在企业安全方面的优势(如细粒度共享模型和元数据驱动的访问控制)来确保,即使数据流动更加自由,它依然受到治理。

当微软 CEO 纳德拉(Satya Nadella)提到专用的 SaaS 应用可能会逐渐消失,未来的 AI Agent 可以直接与原始的 CRUD(创建、读取、更新、删除)数据库进行交互时,贝尼奥夫表示强烈反对。

他认为这个想法不切实际,表示 “把所有数据丢进一个大仓库,然后让员工去翻找这些数据”会带来严重问题。的确,这需要一个确定性的软硬件层来协调访问、执行权限并为 Agent 提供数据的语义理解。

与此同时,纳德拉的观点也有一定的道理,越来越多的智能体层将被用来管理数据并简化用户的访问。在 Salesforce 的模型中,数据云正是这个层级,它不仅统一数据,还为数据打上元数据、定义和策略标签。

研究表明,这种方法最初会受到那些需要在创新与合规之间找到平衡的企业客户的青睐。简单地让生成式 AI 在没有治理的数据上自由发挥,正如纳德拉设想的那样,可能会变成一个合规的噩梦。

但随着 AI 技术的进步,纳德拉的场景在某些环境下可能会逐渐得到认可。

我们研究的一个关键论点是,Salesforce 正在推进其成为首家纯软件超大规模服务商的雄心。

传统超大规模服务商(如 AWS、微软 Azure 和 Google Cloud)通过向数据中心基础设施投入数百亿美元来实现规模效应。而 Salesforce 则通过纯软件和 SaaS 平台追求同样的覆盖范围和影响力,避开了拥有物理计算设施的资本密集型模式。

借助 Hyperforce,该公司可以在全球公有云上部署其技术栈,充当 “超级云”(supercloud),抽象各云平台的底层复杂性和原语,提供全球覆盖和多租户能力,同时保持软件公司的投资模式。

当前 Salesforce 的销售成本(COGS)中,云服务支出占据显著比例 —— 这正呼应了 Andreessen Horowitz 风投机构 Sarah Wang 与 Martin Casado 在《万亿美元悖论》(Trillion Dollar Paradox)中阐述的核心论点。

但我们认为,通过与云服务商(如 AWS、Azure 等)签署长期批量协议(volume agreements)进行价格谈判,可有效管控此类成本。从商业模式角度看,这种轻资产运营模式对 Salesforce 而言反而更具吸引力。

本财年,Salesforce 的营收预计将达到约 500 亿美元,并实现健康的自由现金流,而三大云服务商(加上 Meta)的资本支出总和超过 3000 亿美元。由此可见,企业无需达到超大规模的硬件投资水平,也能通过生态写作复制超大规模的经济效应。

这一战略的核心在于将数据云和 Agentforce 提升为凌驾于通用基础设施之上的价值层。数据及其提取的智能化成为 Salesforce 的护城河,而非服务器、存储和网络技术。

通过将 Agent、工作流和联邦数据集直接融入客户的日常流程,Salesforce 试图将自己定位为异构环境中的中立编排层。这种互操作性战略(延伸至 Snowflake、Databricks、AWS,甚至微软 365 等竞争领域)使 Salesforce 成为企业云栈的连接枢纽。

实际上,该公司试图充当统一 disparate 系统的软件大脑,同时将数据中心运营的繁重工作留给其他方。

实现这一愿景需要投资,而 Salesforce 似乎正在加大投入。该公司扭转了去年的紧缩政策,新增约 2000 个销售和工程岗位,加速 AI 和 Agentforce 进程。

管理层已开始将数据云和 AI 作为独立项目提供指导,凸显其战略重要性。该部门的年化收入将继续快速增长,领导层也在暗示其有望达到数十亿美元的规模。

如果成功,Salesforce 将完全通过订阅软件和基于使用量的许可模式提供超大规模服务,从而改写云经济规则,并重新定义 AI 时代的超大规模服务商。

竞争与行业背景:微软、SaaS 厂商、AI 生态系统与 “服务即软件” 竞赛

竞争与行业背景:微软、SaaS 厂商、AI 生态系统与 “服务即软件” 竞赛将生成式 AI Agent 嵌入企业软件的热潮已成为行业新的军备赛。

众多现有 SaaS 厂商、云公司、AI 领军企业和初创公司都在推出自己的数字助手,但对 Salesforce 而言,最大的竞争对手非微软莫属。

从 CRM 和协作领域开始的长期竞争,如今正体现在 AI 平台上:微软推行基于 Azure 和 Office 栈的封闭垂直整合模式。

相比之下,Salesforce 似乎将自己定位为中立的跨云连接枢纽,其中 Agentforce 充当编排层,可访问任何受治理的数据源,保留企业依赖的业务应用上下文。

从概念上讲,重视透明度和强大元数据的组织可能更倾向于这种结构化模型,而非与单一云厂商绑定的黑箱 Agent。

但行业格局仍在变化。

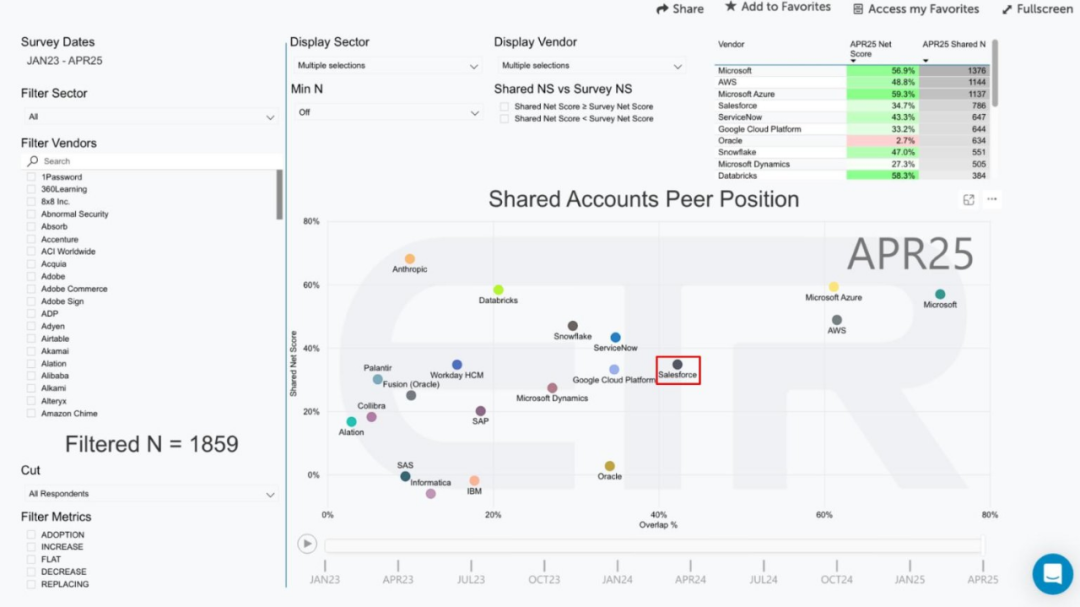

下图展示了企业技术研究公司(Enterprise Technology Research)最新调查的支出数据,该调查覆盖了 1800 多名信息技术决策者。

纵轴显示净得分(Net Score)的支出速度,横轴代表每个平台在数据集中的重叠度(Overlap)或渗透率。

在这里特意挑选了一些直接争夺行业主导地位的厂商(如微软、甲骨文等),以及通过 AI 持续创新保护自身领域的 SaaS 和数据治理厂商,并特别标出了 Salesforce。

这组数据的重点在于:这是一个竞争激烈、市场拥挤的环境,且存在高度碎片化的数据孤岛。无论是 Salesforce 还是其他厂商,想要打破这些孤岛,都绝非易事。

企业技术研究公司的最新支出数据

Salesforce 仍面临许多关键挑战,包括:

另一个竞争焦点在于数据基础设施。

Snowflake、Databricks、Google 和 AWS 都在争夺企业数据湖和数据仓库的标准记录系统地位。与其在原始数据存储层面与这些平台正面交锋,Salesforce 选择与它们集成。

据 Salesforce 表示,Data Cloud 可以直接读写外部 lakehouse(湖仓一体架构),然后将经过整理的数据片段嵌入到 Salesforce 应用中,由 Agentforce 来执行相应操作。

这种策略消除了客户对数据重复存储的担忧,使 Salesforce 成为现代数据架构中的一等参与者,也体现了该公司在 AI 时代下 “不会有单一厂商掌控所有企业数据” 的坚定信念。

我们认为,那些能够实现高效互通、避免客户锁定的平台集成商,将获得最大价值。同时,厂商也必须意识到打造新 “护城河” 的重要性。

最后,我们认为 Salesforce 的 “服务即软件” 战略值得关注,其架构深度尤为突出。在很多厂商只是将聊天机器人附加到旧系统之上时,据我们由 George Gilbert 领导的研究显示,Salesforce 正在从根本上重构其技术栈,包括数据层、元数据层、用户界面和工作流,以实现原生 AI 驱动。

这种体系化能力可能成为真正的差异化优势,但也伴随着执行风险。作为纯软件型 “超大规模云厂商”(hyperscaler)运作,需要与公有云合作伙伴紧密协作,在使用规模扩大时精细控制成本,并能向客户证明投资回报。

早期迹象表明,这一价值主张正在产生共鸣:已有多个七位数级别的 AI 合同签署,Agentforce 的采用情况也看似强劲。

但 Salesforce 仍需持续证明:其联邦式、平台化的战略,能在 AI Agent 从炒作走向企业日常应用的过程中,超越封闭生态和新兴专业玩家。

Salesforce 能否在 AI 原生规模竞争中胜出?

Salesforce 能否在 AI 原生规模竞争中胜出?如你所知,我们一直偏好由创始人领导的公司,因为我们相信这类组织在某些方面具有独特优势,尤其是在“紧迫感”方面。

Salesforce 正以一家志在塑造下一个企业科技十年的公司的姿态快速前进。通过推出 Agentforce 和 Data Cloud,它明确提出了我们称之为 “服务即软件”(Service-as-Software)的愿景 —— 将自己定位为未来数字劳动力的创建者与治理者。

从目前来看,客户采用速度迅猛,AI 驱动产品的年化收入增长迅速,相关技术已深度集成进 Salesforce 的核心应用中,释放出积极信号。

但这场竞赛才刚刚开始。微软凭借其雄厚的资金实力和无处不在的市场覆盖力,加上众多 SaaS 对手和 AI 原生创业公司的涌入,竞争压力可想而知。

尽管如此,Salesforce 凭借其平台规模、数据驱动型应用、创始人愿景以及开放联邦式策略,拥有了一个极具意义的胜出机会。

如果公司能保持执行节奏,它或许能够实现一个前所未有的里程碑:仅通过软件本身(无需自建硬件基础设施)创造出 “超大规模” 级别的商业价值。

未来 12 到 24 个月将是至关重要的验证期。在公司内部,Salesforce 设定了一个宏大目标:通过 AI Agent 推动整体生产力提升超过 50%;对外,则计划将 AI 能力嵌入到其全部客户群中,并推动 Data Cloud 和 AI 相关产品的收入规模达到数十亿美元。

随着每一家厂商都在精细打磨自己的 AI Agent 战略,竞争激烈程度势必进一步升级。

但 Salesforce 拥有一个清晰且由 CEO 亲自驱动的蓝图。

这家公司已积累了相当的动能:大型 AI 合同接连落地,客户开始获得实实在在的投资回报,平台的全球影响力也持续扩大。

如果能保持当前轨迹,Salesforce 有望在 2020 年代后期重新定义 “云时代领导者” 的形象,确立其 “企业级 AI 首选平台” 的地位,并重写纯软件时代的 “超大规模” 经济学。

作者|Dave Vellante & George Gilbert 编译|牛透社

本文由人人都是产品经理作者【牛透社】,微信公众号:【牛透社】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。