随着AI技术的飞速发展,AI Agent(智能体)正逐渐从概念走向现实,成为推动各行业变革的重要力量。本文基于CB Insights的最新调研,深入分析了覆盖26个细分领域的170余家AI Agent初创企业的市场格局,探讨了AI Agent的当前进展、面临的挑战及未来的发展路径。

CB Insights 最近基于他们的数据调研和分析,绘制了覆盖 26 个细分领域的 170 余家 AI Agent 初创企业的市场格局图谱。同时也探讨了关于 AI Agent 的当前进展、面临的挑战及未来发展路径,以下为全文内容。

注:特别感谢特工宇宙战略顾问@庄明浩老师的推荐,本文由特工宇宙自制翻译 Agent 翻译而成。

“数字员工”正逐步从概念变为现实。

尽管 AI Copilots 已在众多行业中崭露头角,但下一阶段的演进——具备更广泛决策能力的自主 Agent——正加速到来。AI Agent领域的初创企业在 2024 年吸引了高达 38 亿美元的投资(相较于 2023 年增长近两倍),并且所有科技巨头均已投身于 AI Agent 的研发或相关工具的开发。

这将对企业产生深远影响:一方面是重塑劳动力结构,催生出由人类员工与 AI Agent 协同工作的新型混合团队;另一方面,通过实现常规任务的全面自动化,将极大提升运营效率。

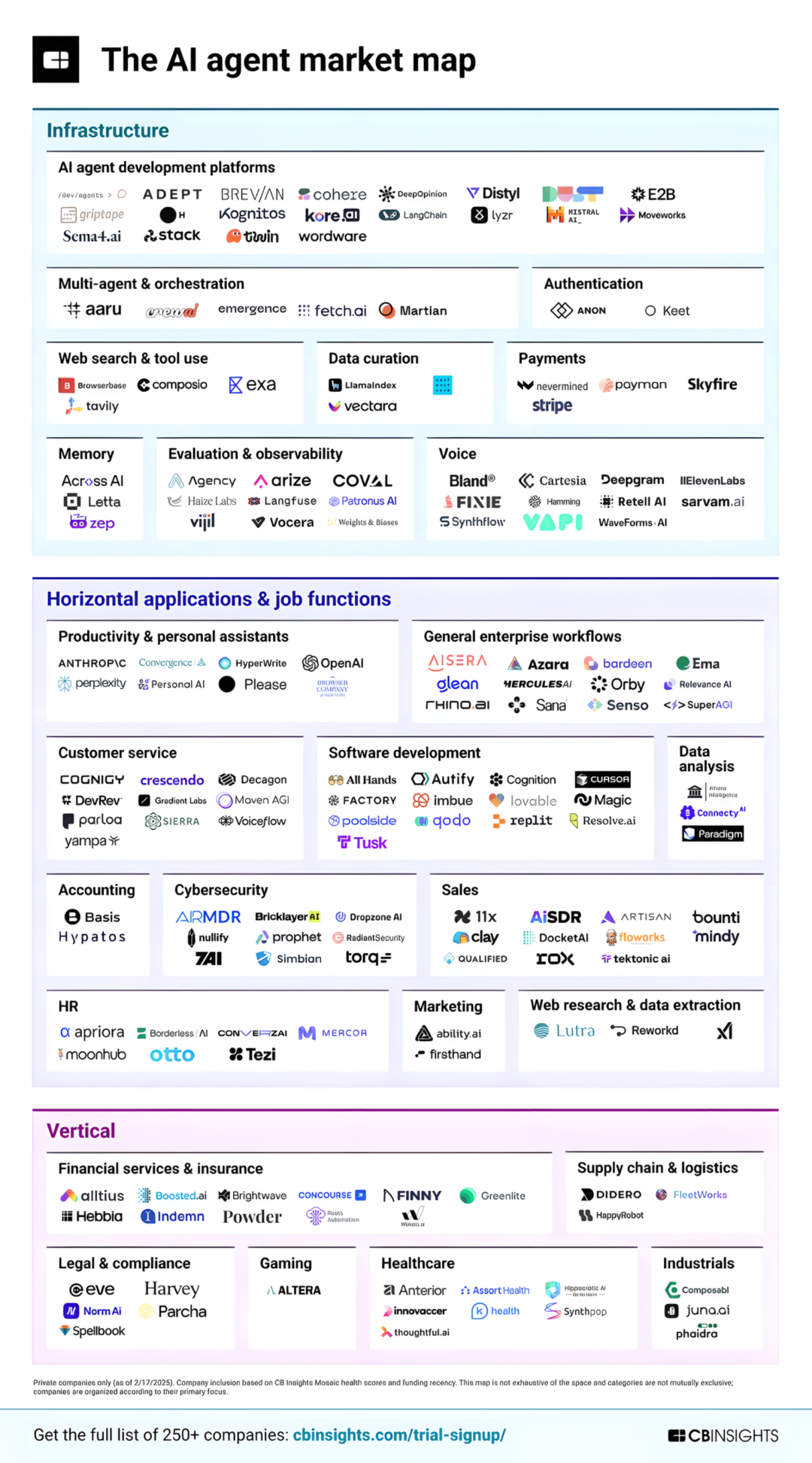

我们列举了 170 余家在 AI Agent 基础设施及应用开发方面表现突出的初创公司。

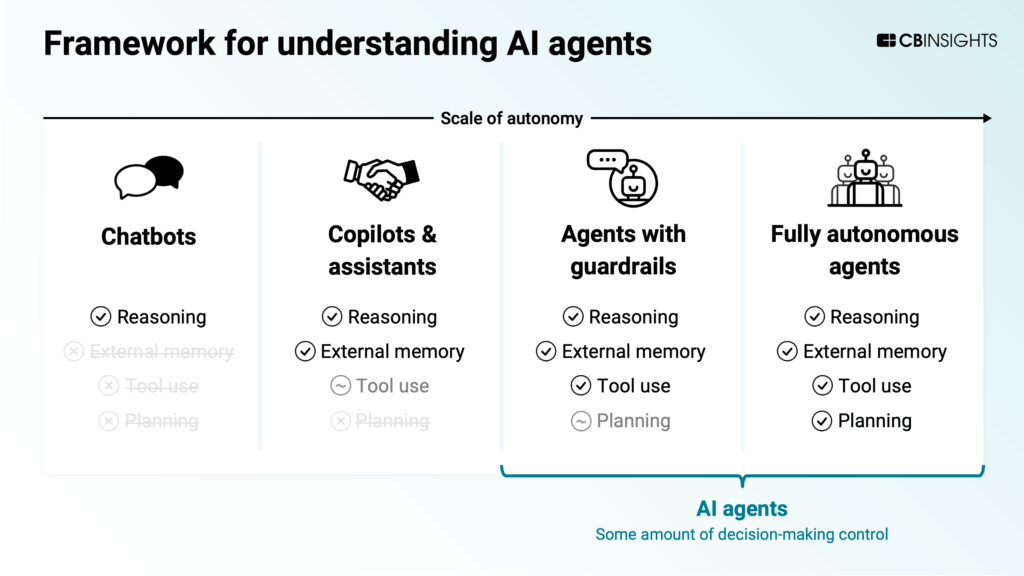

受限于安全、推理能力及访问权限等问题,完全自主的 Agent 的应用仍有局限。当前,多数 Agent 应用在设有 Guardrails(护栏)的约束性架构内运行。

本市场格局图中的 Agent 通常包含以下部分或全部:

随着 AI 能力的持续进步,我们预计将有更多初创公司迈向更高层级的自主性。推理与记忆能力的提升将赋能更复杂的决策制定、更强的适应性以及更高效的任务执行。

例如,法律科技初创公司 Harvey 在 2024 年 9 月宣布,借助 OpenAI 的 o1 推理模型,并结合领域专属知识与数据,他们已有能力构建处理法律事务的 Agent。该公司于 2025 年 2 月成功融资 3 亿美元,估值达到 30 亿美元,并且其销售团队规模在过去六个月内翻了一番,显示出市场需求的日益增长。

虽然上述市场格局图侧重于民营企业(特别是 toB 应用),但科技巨头和行业内的老牌企业同样在积极布局 Agent 产品。我们预测通用型 AI Agent 市场将由大型科技公司及领先的 LLM 开发商主导,不过对于更小、更垂直的市场参与者而言,依然存在大量机会。

放眼未来,需要关注的是那些突破了现有 Copilot 或 ChatBot 界面限制的新型产品形态,它们将重新定义 Agent 的可能性边界。

这方面的早期信号包括“AI 原生”——这些工具和平台从一开始就围绕 AI 能力构建,而非在传统产品上简单叠加 AI 功能。例如:

这一板块涵盖了专注于构建 Agent 的专用基础设施的公司(本图谱未包含一般的 GenAI 基础设施市场,如基础模型、向量数据库等)。

为支持 Agent 的开发,一个多元化的工具生态系统已然形成。其范围涵盖:提供持久化、可跨交互检索记忆能力的记忆框架(如 Letta);使 Agent 能够通过集成(如 Composio)、身份验证(如 Anon)以及浏览器自动化(如 Browserbase)等方式执行动作的工具。

还有一批公司致力于提升 Agent 在支付(涵盖为 Agent 开发加密钱包及虚拟卡的公司)与语音(包括 AI 语音应用的开发平台、测试工具及语音模型)等领域的实用价值。

与此同时,市场对简化且全面的部署方案的需求,正催生 AI Agent 开发平台的快速发展——这已成为我们图谱中最密集的基础设施细分市场。

包括 Cohere(推出了 North AI 工作空间)和 Mistral 在内的 LLM 开发商已发布自家的 Agent 开发框架。同时,Amazon、Microsoft、Google 和 Nvidia 等科技巨头也纷纷提供 AI Agent 开发工具。

鉴于许多企业出于风险考量更倾向于选择老牌供应商,大型科技公司在此领域占据显著优势。

对可靠性与安全性的普遍担忧,催生了 Agent 评估与可观测性工具的市场需求。处于早期阶段的公司正聚焦于自动化测试(如 Haize Labs)与性能追踪(如 Langfuse)等应用场景。

多 Agent 系统,即由多个专业化的子 Agent 协作完成复杂任务的系统,在提升任务准确性方面同样展现出巨大潜力。据报道,由 Insight Partners 投资的 CrewAI 所提供的多 Agent 编排平台,已被多达 40% 的财富 500 强企业采用。

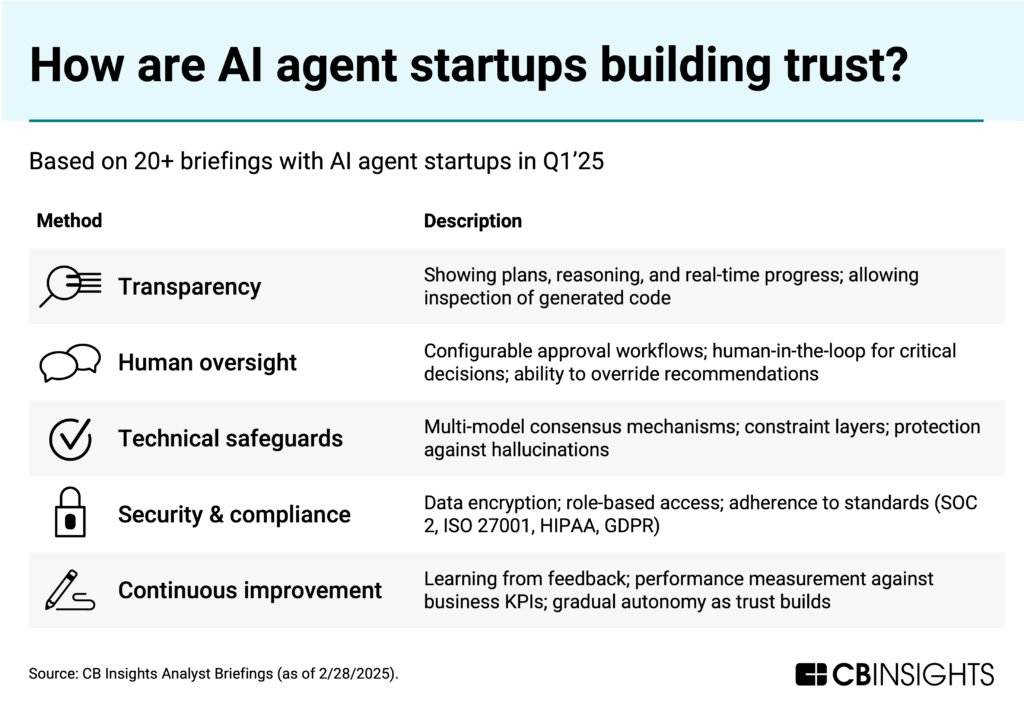

同时,供应商们也在积极应对可靠性方面的挑战。基于我们在 2025 年第一季度与超过 20 家 AI Agent 初创公司的交流,各公司主要通过以下五种方法构建用户信任:

定位于水平应用的 AI Agent 初创公司占据了本图谱及整体市场格局的近一半。

该领域主要聚焦于面向企业服务的初创公司,提供跨行业的通用职能应用,例如应用于人力资源/招聘、市场营销和网络安全运营等场景。

而在生产力工具与个人助理市场中,包括 OpenAI 及其 Operator Agent 在内的公司,则直接服务于消费者及企业员工。

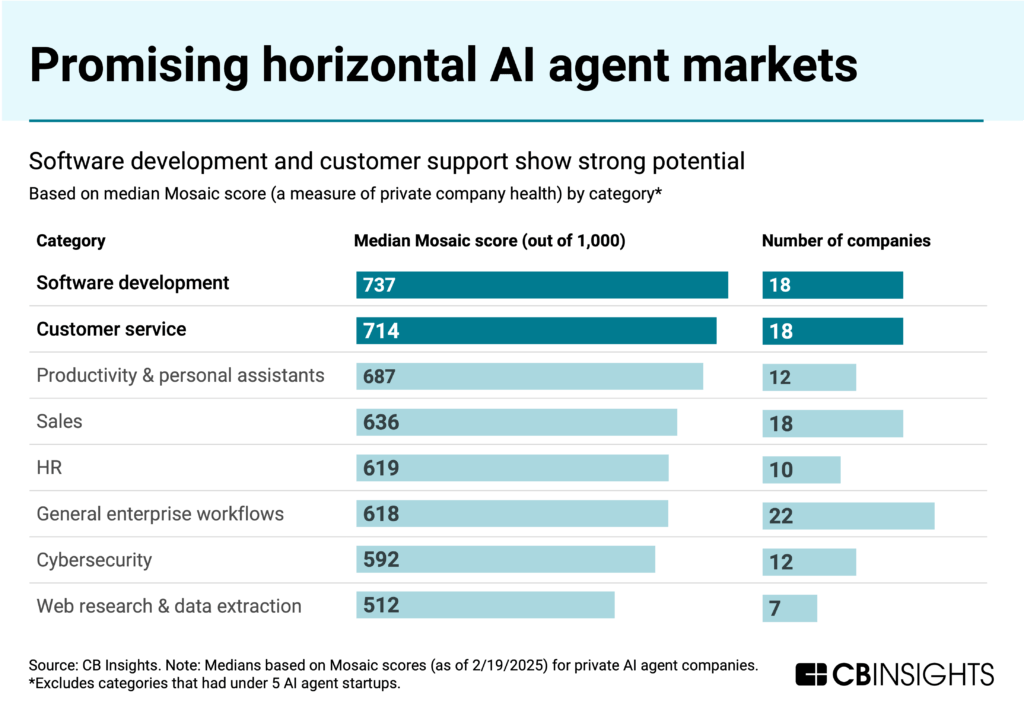

最具市场吸引力的 AI Agent 细分市场是客户服务与软件开发(涵盖编程辅助和代码审查与测试类 Agent)。这些市场同样竞争激烈,这归因于 Agent 能为具有明确工作流和可测试环境的场景带来显著价值。

这一点在市场采用率上得到印证,尤其是在客户服务领域:根据 CB Insights 在 2024 年 12 月对 64 家机构的调研,三分之二的受访者表示,他们正在或计划在未来 12 个月内将 AI Agent 应用于客户支持工作。

整体来看,相较于基础设施和垂直应用领域,水平 AI Agent 应用展现出更高的商业成熟度。依据 CBI 商业成熟度评分,该市场中超过三分之二的参与者已处于解决方案部署或规模化扩展阶段。

我们预计,随着初创公司通过解决特定行业的客户痛点来开辟利基市场,垂直化整合的趋势将日益显著,尤其是在那些面临严格监管及数据高度敏感的行业。

该类别下的公司专注于服务特定行业,包括:

本文由人人都是产品经理作者【特工宇宙】,微信公众号:【特工宇宙】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自作者提供

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。