跨境电商的财税系统远比想象中复杂,商品流、订单流、资金流和单据流四者交织,构成了一个庞大的数字化财税迷宫。本文将深度拆解跨境业务的四大核心流程,揭示不同环节中的成本归集、税务处理与系统匹配难题,帮助产品经理构建更符合跨境业务逻辑的财税解决方案。

本系列共七篇文章,意在探索跨境数字化财税产品存在的意义。

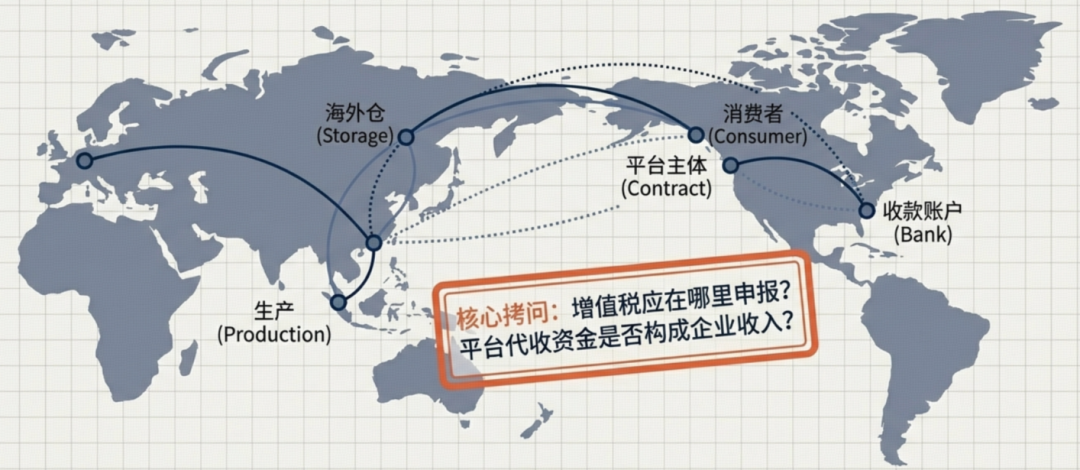

要理解跨境财税系统,必须先把跨境业务拆解成几条彼此独立、却又相互影响的四流。

在国内电商中,商品流通常非常清晰:

生产 → 仓库 → 消费者

而在跨境电商中,商品流至少被拆成三段:

每一段商品流,都可能对应不同的成本归集方式和税务处理逻辑。

例如:

这些问题,都会直接影响系统中成本、收入和税金的匹配关系。

跨境业务中,一个非常关键但常被忽略的差异,是订单的归属权。

在平台模式下:

而在自营模式下:

这两种模式,在财税系统中的差异,远比前端看到的复杂得多。

如果系统没有清晰区分订单归属,就会在以下环节全部出错:

在跨境业务中,资金几乎从来不是一步到位的。

一笔消费者付款,通常会经历:

消费者 → 平台 → 清算 → 企业账户

在这个过程中:

如果系统只是记录到账金额,而不能解释:

为什么账面收入 ≠ 实际到账?

那么这套系统在审计中几乎一定会被推翻。

跨境业务的单据流,往往是国内业务的数倍复杂。

除了常规的订单、账单之外,还包括:

这些单据,并不是附件,而是:

系统中每一笔账务和税务判断的证据来源。

本文由人人都是产品经理作者【敏尔说】,微信公众号:【敏尔说】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

12-144572 浏览

05-177254 浏览

10-087360 浏览

10-3110807 浏览

06-139585 浏览

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。