“AI泡沫”正在成为市场热议的关键词——估值飙升、资本狂投、巨头互持,种种迹象让人联想到20年前的互联网泡沫。但历史不会简单重复:真正的泡沫并非源于技术本身,而是“高不确定性 + 强叙事 + 可交易承载者”三者的共振。AI革命才刚刚铺路,金融资本尚未完全脱离生产现实。与其恐慌崩盘,不如冷静识别:哪些是真实进展,哪些只是故事投机。

● 每次重大的颠覆式创新几乎必然伴随泡沫和崩盘,技术可能大获成功,但背后却挤满了资产灰飞烟灭的投资者。

● 科技泡沫的破裂,其实可以看作是金融资本与生产资本的分裂造成的。

● “高不确定性+强叙事+可交易承载者”三者共振,会引爆投机热潮。

最近两个月来,市场上对“AI泡沫”的担忧越来越多。

前几天我看到有个报道说全球最大的预测平台Polymarket推出了“AI泡沫何时破灭”的投注,列出了包括英伟达股价急挫五成、OpenAI或Anthropic宣布破产或被收购、半导体ETF跌四成等在内的指标,结果有15%的人认为AI泡沫会在明年3月破灭,40%的人认为是明年底。

这说明很多人对AI的前景从乐观变得更审慎。

对AI发展前景的担忧是建立在一系列迹象基础上的。

一是涉足AI的巨头估值攀升得太猛了。

根据中金公司数据,自从2022年ChatGPT点燃AI浪潮以来,微软、英伟达、亚马逊、谷歌等“美股七姐妹”最高上涨283%,大幅跑赢同期标普500指数扣除他们之后69%的涨幅。

中国市场也是如此,阿里、腾讯、中芯国际、地平线、寒武纪等都有蔚为可观的涨幅。

二是AI基建正在掀起“支出狂潮”,可能陷入过度投资。

根据瑞银统计的数据,今年人工智能相关支出预计将达到3750亿美元,并在明年突破5000亿美元,而当前AI领域的收入远不能与如此大规模的投入相匹配。

有研究者统计,当前AI行业的资本支出与收入比为6:1,远高于历史上的其他科技泡沫时期(铁路泡沫为2:1,互联网泡沫为4:1)。

三是AI企业之间进行着“左手倒右手”的游戏。

AI公司相互投资,创造内部收入循环,比如英伟达投资xAI 20亿美元,xAI随即借贷125亿美元购买英伟达芯片;微软投资OpenAI 130亿美元,OpenAI承诺斥资500亿美元购买微软云服务,微软再反手采购1000亿美元的英伟达芯片。

这种“供应商融资”模式使客户、供应商和投资者之间的界限日渐模糊,在互联网泡沫时期也曾出现过:思科就曾资助其客户(电信运营商)购买自己的设备,以大规模建设光纤网络,形成虚假需求,从而出现大量闲置,引发产业链崩盘。

于是,很多人认为当下“AI泡沫”与上世纪90年代末的互联网泡沫如出一辙,甚至微软创始人比尔·盖茨、谷歌CEO皮查伊、OpenAI CEO萨姆·奥特曼等业界大佬也都认为存在泡沫,并将其危险性与互联网泡沫进行类比。

所以,我们该如何看待“AI泡沫”?

“泡沫”其实是个中性词,本身不是什么坏事,凡是技术创新就必然伴随着投资冲动、企业家冲动,正是这些最初看似“天马行空”的冲动才推动了产业进步。

但当越来越多人参与进来,对技术创新过度乐观,技术变革从小规模试验走向大规模推广,很容易脱离实际。这样,越吹越大的泡沫逐渐演化成无法规避的系统性风险,就会深藏危机。

所以,重点在于看清泡沫积累到哪个阶段了,以及如何识别其中蕴藏的风险。

马克·吐温曾说,历史不会重演,但总是惊人的相似。这句话在技术革命中表现得特别明显,每次重大的颠覆式创新几乎必然伴随泡沫和崩盘,技术是大获成功了,但背后却挤满了资产灰飞烟灭的投资者。

蒸汽时代有运河泡沫、铁路泡沫。

18世纪英国开启工业革命后,出现了工厂和机械化生产,但火车还没出现,这期间承担大宗运输任务的就是货船,于是英国掀起了开凿运河狂潮,投入巨量资金和人力,运河股的价格指数也急剧飙升,这也使运河成为一项需要经过漫长的经营周期才能收回成本的高风险投资,但铁路没有给运河这样的机会,逐渐替代运河,最终导致运河股价格崩塌。

跟运河投资类似,铁路出现后也被吹成了新工业时代的“血管命脉”,大量资金涌入英国铁路行业,很多人甚至加杠杆投资,结果铁路线被铺得到处都是,很多建铁路的地方就是穷乡僻壤,没有相应的商业能力来支撑,全行业的收益率不断递减,产生的收入仅为建设者预期的四分之一,难以支撑被推到奇高的股价,再加上利率从宽松转为紧缩,让这场投机运动戛然而止。

到了电气时代,航空、汽车、电力设施等的投资热也都引发过局部危机,相当多的投资者在这些技术变革中损失惨重,因为一项技术从出现到大范围铺开,在技术路线、商业模式等方面都要经历漫长的探索,一般人很难把握其中的机会,却很容易踩坑。

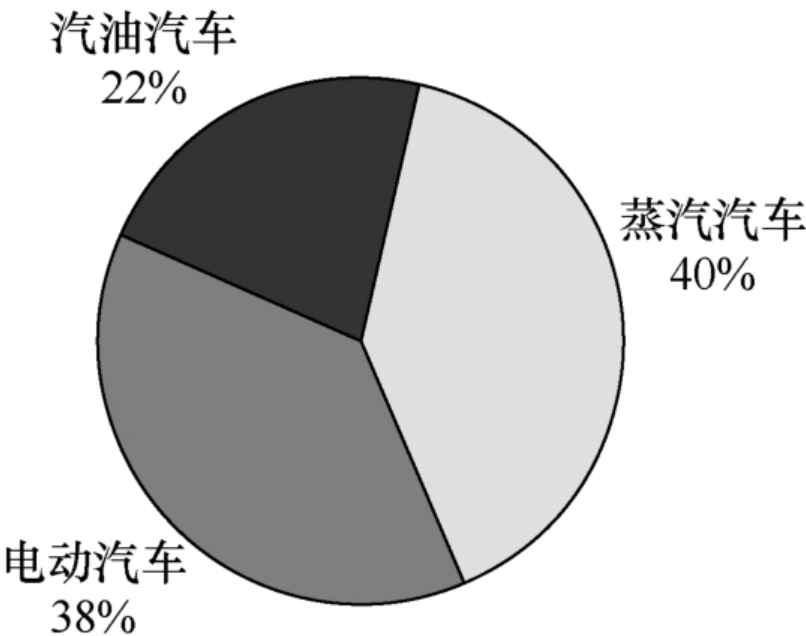

比如汽车产业,早期阶段技术路线都无法确定下来,当时形成了包括改进版的蒸汽机、电动机和汽油机在内的三种动力路线,虽然我们现在都知道最后是汽油汽车取得了胜利,但当时来看,技术更成熟的蒸汽动力和看起来更有发展前景的电动机占据了大部分的市场份额。

1900年的美国汽车市场份额,图源:《《泡沫逃生:技术进步与科技投资简史》

好了,即便你当时认准了汽油汽车的技术路线,着重投资采用汽油机作为动力的公司,但此刻找准技术路线的汽车企业也逐渐进入白热化竞争阶段,巅峰时期美国汽车制造企业有几百家,其中一多半都活不过6年。

即便你从这么多公司中准确找到了日后获得成功的通用、福特,也需要及时买进并在适当的时候卖出,通用汽车就曾在20世纪初两次濒临破产,很多人就过早放弃了,没有等来它柳暗花明之时。但到了大萧条期间,包括通用汽车在内的汽车股又出现了大幅暴跌,没有及时卖出的人又踩了坑。

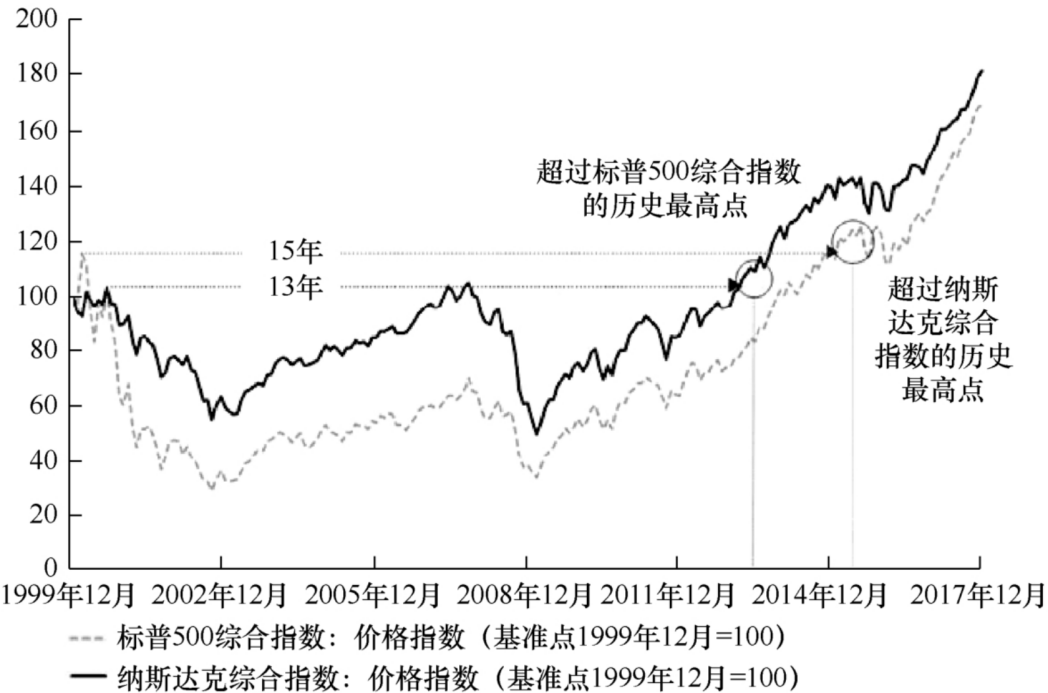

信息时代则吹爆了一个史无前例的大泡沫,这个大泡沫在2000年前后破裂后,大多数股票市场至少耗尽了十几年光景才走出昔日亏损阴霾。

为什么这次造成的破坏如此之大?

很重要的一个原因是,互联网泡沫时期把放弃股息和现金流作为衡量公司业绩指标的做法推向了极致。

投资者对互联网的颠覆力量估计得过分乐观,坚信互联网将彻底颠覆传统商业模式,现在来看互联网确实具有颠覆性,但那时并没找到靠谱的商业模式,依靠销售浏览器许可证盈利的网景、门户网站雅虎被当成是标杆性企业,股价翻了好几倍。

在当时,传统的估值方法也被抛弃了,估值基准逐渐从盈利能力上移至收入,然后从收入上移至网站“点击量”等概念,以及未来几年的收入前景。

所以即便是一些还没有成型业务的新兴企业也能获得高估值,甚至一份商业计划书,前面有个“e-”,后面来个“.com”,就能换取到几千万美元的真金白银。

当然,对互联网新技术的极度乐观只是吹爆这次泡沫的一个重要因素,还有其他一些因素的共同助推。

比如当时美国利率水平比较低,亚洲金融危机的热钱也大量流入,市场有着充裕的流动性。

再比如大众心理层面的,罗伯特·希勒在《非理性繁荣》中提到,90年代末互联网已经进入到家庭中,很多人已体验到了比之前更丰富的休闲娱乐、资讯,所以不光投资者极度乐观,普通民众也对互联网极度乐观,他们会把当时因经济复苏而带来的经济增长归到互联网这个耀眼的新星头上,觉得它确实是新经济增长的引擎,即便那时候互联网企业普遍没什么利润。

而且,当时美国是全球经济中的一枝独秀,苏联已解体,日本经济陷入低迷,亚洲爆发了金融危机,只有美国经济在增长,这些都被看作是美国股市的超级利好因素。投资美股正如前些年投资房地产,成为很多人心中“稳赚不赔”的信条。

互联网新技术和美股就这样“集万千宠爱于一身”,开启了轰轰烈烈的扩张,互联网股票一股难求,华尔街源源不断启动IPO项目,满足公众对互联网股票的需求。

股市泡沫似乎没有嘶嘶作响的过程,而是一次性破裂。2000年3月10日纳斯达克触及历史最高点,没过几天各大互联网企业的财报出炉,纷纷不及预期,投资者开始惶恐不安。当时《巴伦周刊》有一篇报道指出,所调查的200多家互联网企业中,71%利润为负,51家的现金会在一年内烧完,这篇报道题为《烧光》。

美联储也感觉到泡沫太大了,开始加息;一些曾经暴涨但缺乏盈利模式的明星企业开始被勒令退市;2001年9月11日的“911事件”又重创了美国股市。到了2002年10月,纳斯达克指数跌得只剩巅峰时期的四分之一。

科技泡沫的破裂,其实可以看作是金融资本与生产资本的分裂造成的。

生产资本就是用来买原料、设备以及雇佣劳动力,直接参与商品生产和流通过程的资本;金融资本是通过投资、借贷、证券交易等间接进入生产领域。

生产资本搞得是实体,要买机器、研发技术、招聘和培训人才、开辟市场、做好售后等等。而金融资本玩的是虚拟,通过发现和投资好项目来实现“钱生钱”。这也就决定了通过生产资本获得收益的周期更长,而金融资本更短。

从这个角度去观察就不难看出,三次科技泡沫造成危害的程度取决于金融资本与生产资本的分离程度。

像电气时代,汽车、飞机等产业产生的只是局部泡沫,相比铁路泡沫、互联网泡沫危害程度要小得多,就是因为金融资本没有过度脱离生产资本,这有点像今天的新能源汽车产业,虽然也是几十个品牌竞争,也有泡沫,但更多被视为行业内卷与过度竞争的表现。

而铁路泡沫、互联网泡沫完全就进入到了严重脱离现金流,由金融资本主导的狂热阶段,金融资本此时相信自己完全有能力通过自身行动创造财富,生产资本只是金融资本操纵和投机的对象而已,这就造成了账面财富与真实财富,真实利润或红利与资本收益之间的比例日渐失调,最终在崩溃中完结。

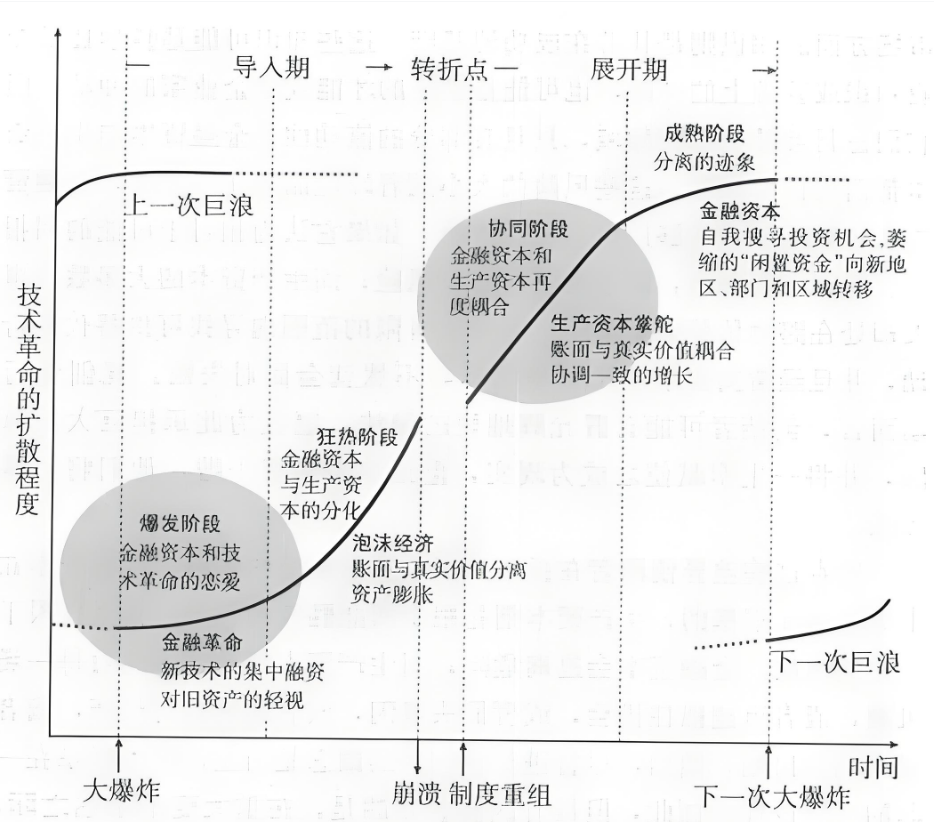

英国经济学家卡萝塔·佩蕾丝在《技术革命与金融资本》一书中介绍了金融资本与生产资本在不同阶段的关系,两者严重分化的阶段就是泡沫被吹爆之时,也是科技变革破坏性最大的时期,但与此同时,新技术也在此阶段利用充足的资金疯狂试错,铺设新的基础设施,通过短期造富来普及新技术和新产业,使利用新技术来做事成为一种“常识”。

泡沫破裂后两者的协同阶段才是技术真正改造产业的“黄金时期”。金融资本重新回归现实,被新规则和制度约束起来,重新服务于生产资本,大多数产业也开始广泛运用新技术,由生产资本重新掌舵,创造出真实的增长和红利。

这一点在现实中也得到了印证,“铁路泡沫”时股价在1850年左右被高预期推高,1857年因恐慌而崩盘,真正的生产红利则在全国路网完成后的1860年代初才显现。

同样,互联网泡沫破裂后,真正的红利在21世纪头10年真正兑现了,开始改造各行各业。

所以,金融资本充当了提前消化不确定性的角色,生产资本则需要时间建设基础设施,改造组织形态,最终的财富增长还是要靠真实的产出。

从金融资本与生产资本的关系这个角度来看,当下AI的发展离着狂热阶段似乎还有一段距离。比如AI巨头更多依赖内生现金流,也就是生产资本,对金融资本的依赖有限,已实现规模可观且持续增长的营收;目前“美股七姐妹”动态市盈率在30倍左右,而互联网泡沫时期市盈率普遍在50、60倍。

另外,虽然AI技术在持续升级,但其颠覆性在大众的现实生活中还没有明显体现,AI大语言模型时常出错,人形机器人遭遇群嘲,AI对算法的优化也没有让人眼前一亮。

这就还没有在大众层面形成像互联网泡沫时期那样的“非理性共识”,那时人们背后是工业时代,眼前就是信息化的新世界,技术感知阈值更低,更容易感受到强烈的对比,而且有特殊国际局势、心理状态的共同作用。

但还没到来不意味着不会发生,从历史经验来看,颠覆性创新几乎不可避免伴随着泡沫破裂,只是有大有小而已。我们如何避免泡沫带来的危害?

《泡沫与崩溃:技术创新的繁荣与萧条》一书提到了一个关键规律:技术本身不会催生泡沫,唯有“高不确定性+强叙事+可交易承载者”三者共振,才会引爆投机热潮。

不确定性维度

不确定性主要有技术路线、市场竞争、商业模式与价值链以及市场需求的不确定。这些因素里不确定的越多,暴涨暴跌的可能性就越大,相反,如果这些都变得清晰,泡沫出现的可能性将会减弱。

叙事维度

“在一家公司真正成气候之前,它其实只是一个关于‘想象中的未来’的故事”,这就是说每一种“技术叙事”背后都代表着人们对未来的各种预期与猜测——本质上就是人们对未来走向的“赌注”。

“技术叙事”强不强一是取决于想象空间,一项技术能支持的人们对未来的想象场景越多,那它就更容易受到更多人追捧。

比如当初的铁路泡沫,铁路不仅是大宗货物运输的血管,还关系到城市扩张,如果修到每个人的家门口,还有利于人们日常出行,对国际贸易升级大有裨益,于是吸引了更多人的投资。互联网最初也是给人创造了对衣食住行各方面改造的美好愿景,吸纳了不同阶层的人来为未来投资。

再是取决于解决时间的长短,越是长期无法验证的叙事,出现泡沫的可能性就越大,运河、铁路、电力、互联网、AI都需要很长时间去铺设基础设施,这期间就会滋生大量投机行为。

最后还有叙事的理解门槛,技术一般都很复杂,如果把某项复杂技术讲得极其贴近普通生活,投资门槛又比较低,就会更有传播力。

可交易承载者

其实就是与某项技术高度绑定、承载该技术叙事的公司,投资者把他们作为技术得以实现的探索者,通过买入他们的股票买入“技术叙事”。

比如特斯拉就是作为新能源汽车的符号出现,而马斯克也是话题人物,时常能吸引大众眼球,但特斯拉终究兑现了它故事中的承诺,但那波新能源造车浪潮不光有特斯拉,还有Fisker、Dyson、Bright、Coda等一连串飞速闪过的名字,他们也都承载起这个叙事,吸引了一些投资者。

一般来说,当这些承载者太多且大多数没有实际业绩支撑时,只能靠故事炒作推动估值,泡沫就会越吹越大,就像互联网泡沫时期,200多家互联网企业中70%多利润为负,已经是极其危险的信号。

如果把上面三点细化,其实就能对泡沫的识别有一定认知,比如可以去验证不确定性有关的那些关键点,技术上有无突破,量产的数量,竞争壁垒有没有形成,盈利模式的情况;还有某项技术或企业的核心叙事是否还稳固,是逐步坍塌还是更稳固;参与企业真实的业绩情况,会不会存在现金流断裂风险。

看起来短短三点,但是很复杂,所以还是要承认自己的无知,不懂的事情在没搞懂前不要轻易投资,更不能跟风。

文 | 浩然

本文由人人都是产品经理作者【商隐社】,微信公众号:【商隐社】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。