医疗AI正在从单点工具进入流程重塑的深水区。本文以Facere等企业为案例,揭示AI医疗三阶段渗透规律:从临床循证工具到跨机构协作系统,最终定义新范式。当美国医疗系统每年7400亿美元行政支出中仅9%用于软件时,谁能用AI重建调度中枢,谁就掌握下一代医疗OS的钥匙。

本文作者梁杰,Impa Ventures合伙人,天际线创投创始人;早年就职于红杉中国和和玉资本等。Impa Ventures专注于AI为代表的科技投资,已在亚洲北美和澳洲投资9个早期公司,核心关注1)Vertical AI,2)AI infra,3)Agentic economy。

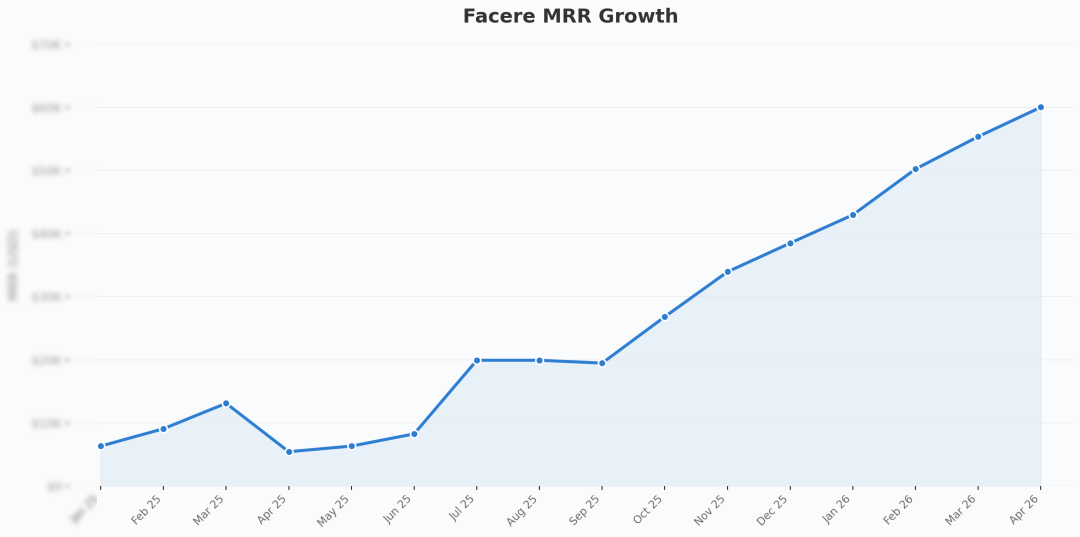

2025 年 5 月份,我第一次登上了去悉尼的飞机:带着对南半球的新鲜感,以及对 AI 医疗应用的巨大憧憬;几个月后完成了对AI医疗公司Facere的投资。这也是我们在 AI 医疗这个垂直领域的第一笔投资。

到今年 4 月份,公司的 MRR 涨了 12 倍,NRR(Net Revenue Retention)也超过 100%,但坦白说增速仍然比我预期的要慢。

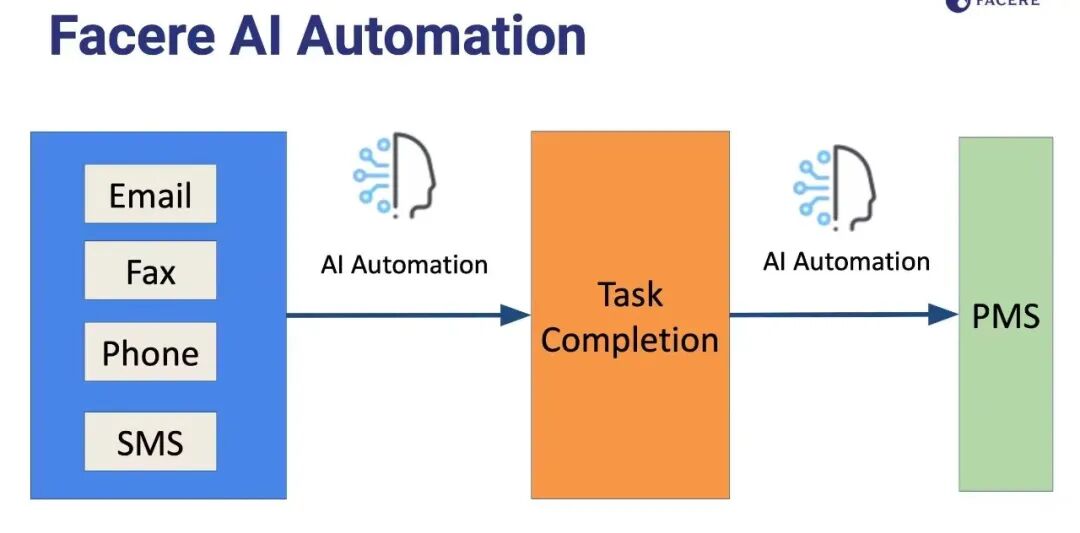

Facere 提供的产品:

1)用 AI 来安排医疗流程(分诊、转诊、预约等)的 AI workflow;

2)用 AI 来接听和外呼电话的 AI voice assistant;

对于医疗机构和行政人员都是 killer product;把她们从繁重和重复的(电话邮件传真等)文书处理中解放出来。

看过产品 demo 的机构决策者,进入销售 pilot 的转化率超过 80%。但销售攀升的速度始终没有“指数级”。

为什么?

一年过去,我对于 AI 在医疗这个垂直行业中的“摩擦”,才有了真正的体感。

医疗 AI 真正的价值不在”看病”本身,而在围绕看病的那套调度系统。谁定义了 AI 时代医疗流程的新范式,谁就拿到了下一代 AI 医疗的操作系统。

而这套AI定义的医疗流程的新范式,正在进入和医疗行业场景融合的“深水区”。

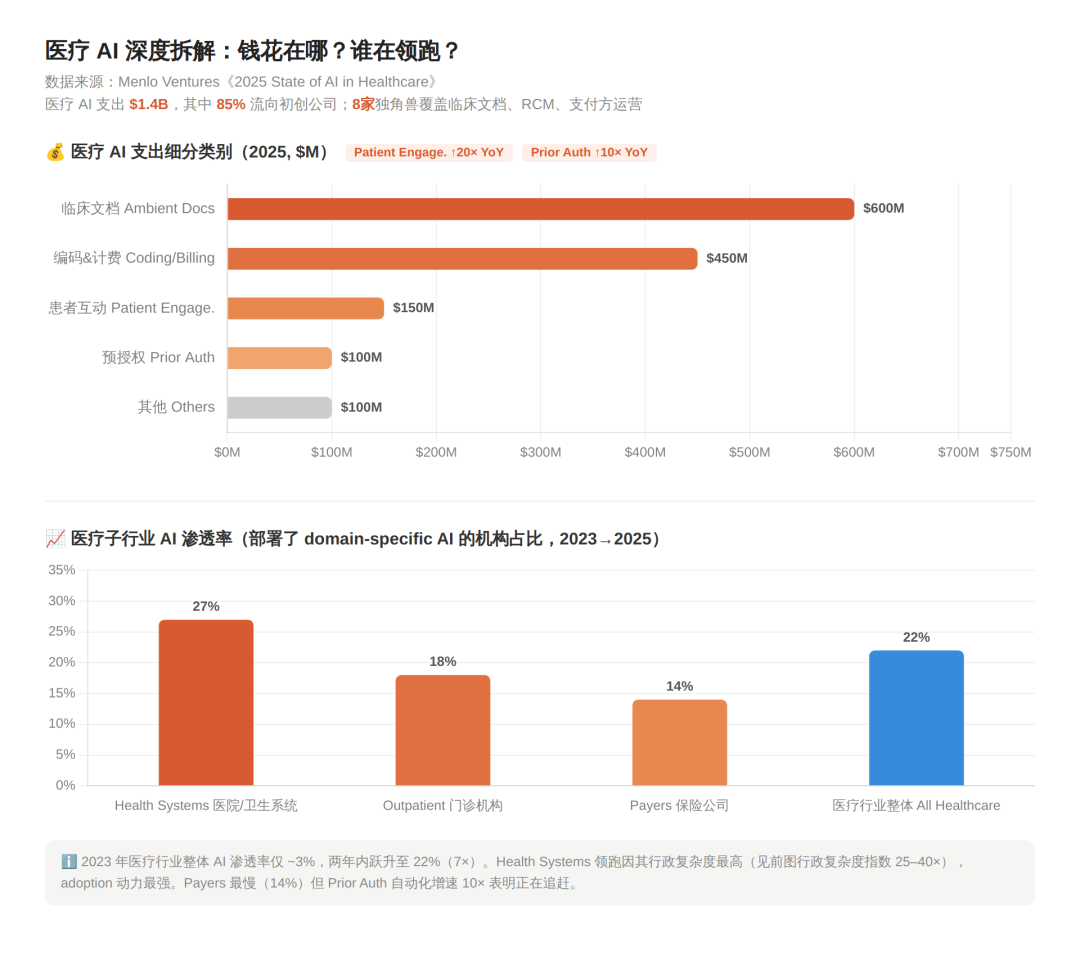

在美国医疗4.9 万亿美元的总盘子里,每年的行政管理支出高达约 7,400 亿美元,但其中真正属于医疗 IT 软件的只有约 630 亿美元——也就是说,绝大部分行政工作至今仍靠人力和服务完成,从未进入软件预算。

而在这 630 亿的 IT 支出里,病历文档(约 196 亿美元,占 30%)和后台收入周期管理(back-office RCM,约 188 亿美元,占 29%)两类合计接近 60%,构成一个约 380 亿美元的存量池子。今天 14 亿美元的 AI 支出,就是从这个结构里刚刚长出来的一小块。

AI 医疗的下一波机会,不是去抢现有的 IT 预算,而是把过去靠人力完成、从未软件化的”服务支出”转成”AI支出”。

互联网时代医疗是出了名的”数字化落后行业”,但这个标签正在被撕掉。

根据 Menlo Ventures 2025 年发布的首份《State of AI in Healthcare》报告,AI在医疗行业的支出已经独占所有垂直行业支出的43%,超过后四名总和(包括法律等)。

换句话说,这个曾经的”落后生”,正在成为企业级 AI 渗透最快的赛道之一。

但”渗透快”是个被平均掉的笼统说法。真实情况是:不同环节的渗透速度差了一个数量级。我们认为,医疗 AI 的渗透可以拆成三个阶段来看。

这三个阶段不是时间上严格先后,而是摩擦由小到大、价值由浅入深的三层:

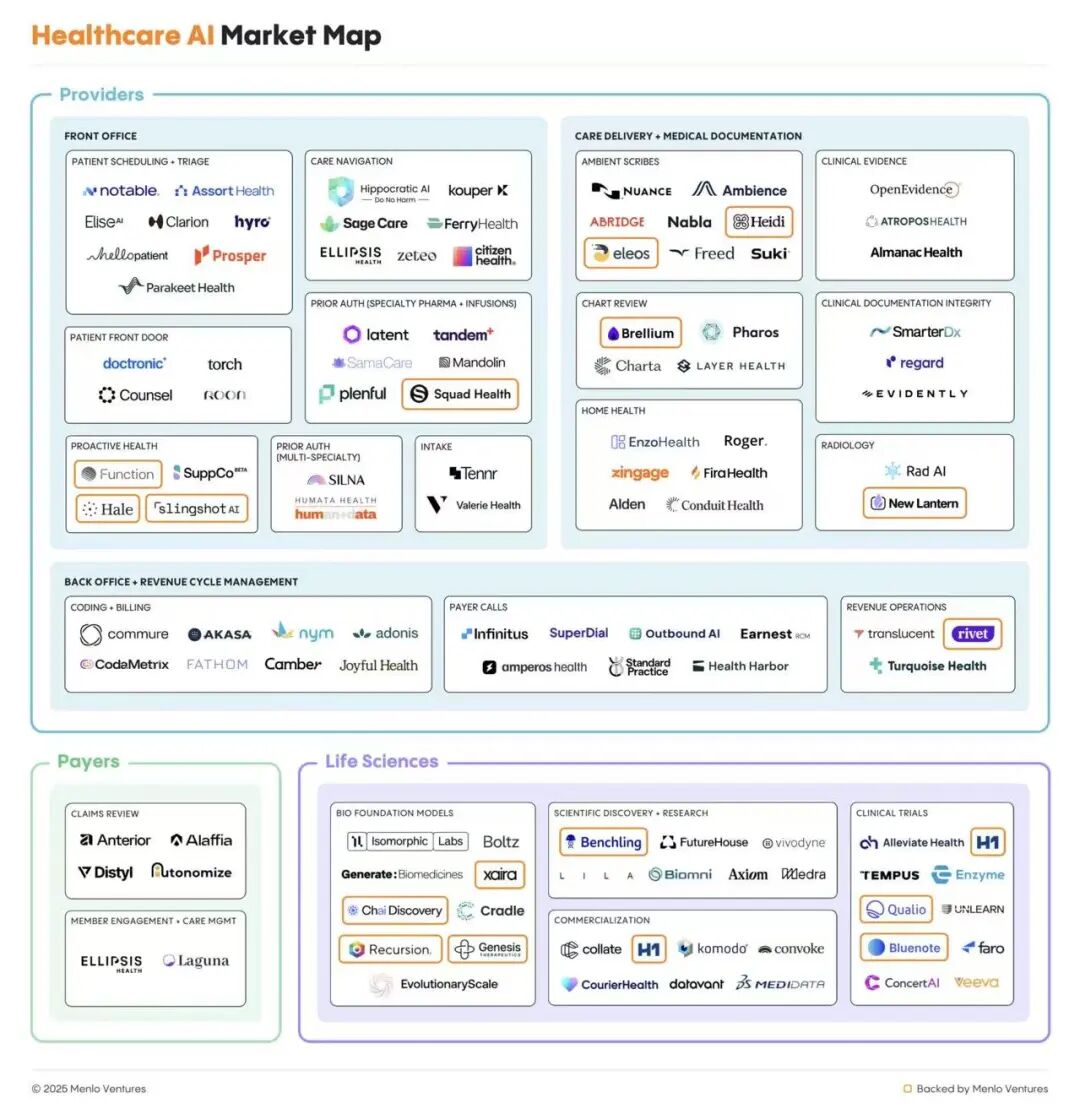

1)以临床询证(clinial evidence)和门诊转录(ambient scribers)为代表的单点工具;

2)跨方协作的医疗流程深水区:包括入院登记(intake),流程安排(scheduling,rescheduling,triage等在内的workflow),病患管理(care navigation),预授权(prior auth),收入周期管理(billing & revenue cycle management),保险公司运营(payers operation);

3)AI定义的医疗流程新范式:极有可能是第二阶段中,在AI医疗流程中扮演大脑角色的workflow,扮演医疗机构钱袋子角色的billing中的头部企业,和医疗机构目前运行的底层IT系统PMS/EHR相互竞争和融合形成。

第一阶段的特征是摩擦极小、不依赖跨方协作、可以单点 adoption。这一阶段的代表已经陆续跑出头部。

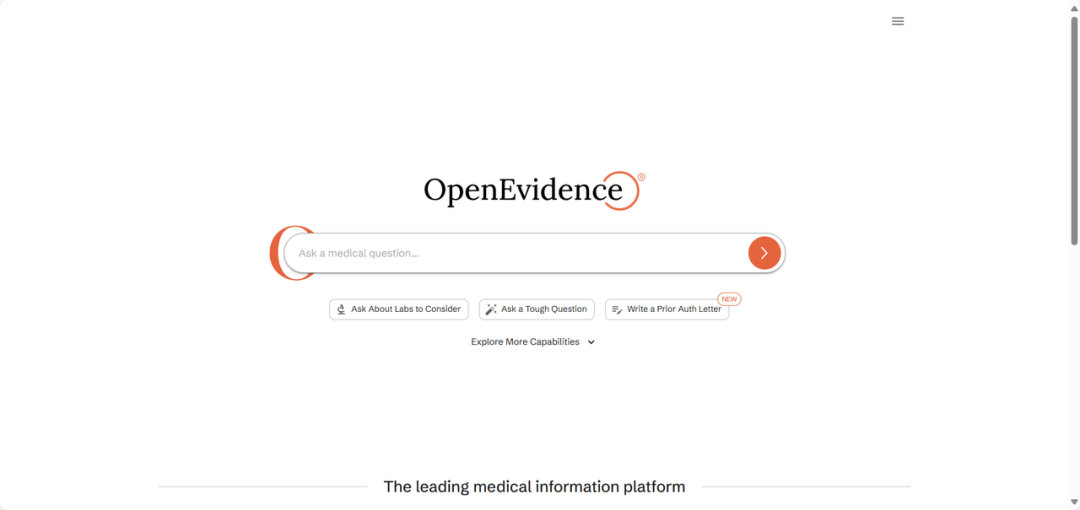

临床循证(clinical evidence):是其中最”线上化”的形态,也爆发得最快。以 OpenEvidence 为代表,它本质是给医生在临床决策时提供循证依据的知识类产品,对医生的判断有直接、即时的帮助。

它目前 ARR 约 1.5 亿美元、估值约 120 亿美元,PS 接近 100x;在全美医生中渗透率已达 40–50%(全美约100 多万医生,76 万注册,40–50 万活跃)。需要注意,它对 NEJM、JAMA 这类医学数据库的访问并不独家(Abridge 近期也拿到了),它真正的护城河在于医生的使用习惯,以及一个已经验证的商业闭环——在医生临床决策的注意力里做精准广告。

值得关注的是它的横向扩张:2025 年 8 月推出 Visits 切入 scribe 市场,2026 年 3 月推出 coding intelligence(医生写文档时建议 ICD-10、E/M、CPT 编码),2026 年 4 月又与 prior auth 公司 Tandem 合作,在平台内直接支持处方生成和预授权提交。一个”知识产品”正在主动往流程和钱袋子方向延伸。

门诊转录(ambient scribes): 是第一阶段的另一主力,速度仅次于循证。代表玩家有 Abridge、Ambience、Nuance、Nabla、Heidi等。

它们切中的是医生最直接的痛点——把医生从诊疗过程的文书负担里解放出来(医生每 5 小时问诊,要花约 1 小时写文档)。这一类在 2025 年创造了约 6 亿美元收入、同比增长 2.4 倍,是所有临床 AI 应用里收入和声量最大的一类,今年还诞生了 Abridge(市场份额约 30%)和 Ambience(约 13%)两只独角兽,不过两者仍落后于老牌的 Nuance DAX(约 33%)。

Scribe 渗透快的根本原因,是它的 adoption 摩擦几乎为零。打开 app、点击转录就行,没有硬件,没有跨部门或跨机构的协作。它的门槛在别处——与 Epic、Oracle Health 这类 PMS的深度集成、health system 的合规与采购流程、以及生成文档的质量。

但Scribe的商业模式仍未验证,且渗透在见顶、黏性偏弱。大型 health system 估计当前渗透约 35%,但预期三年后也只到 40%;更要命的是黏性——大型机构表示未来三年”换供应商”和”留用现供应商”的意愿几乎相当,到了门诊端,更换意愿高达 67%。客户已经把 scribe 视为正在商品化、且切换成本很低的功能。

这一点很重要:scribe 的”快”是 adoption 端的快,不代表它占据了流程的中枢。它生成的门诊信息,反而是后续病患管理、报销 billing 的数据基础——也就是说,scribe 更像是给整个系统数据源之一,而不是系统本身。

单点工具的红利已经被头部吃掉大半。循证赛道头部已现、商业闭环清晰;scribe 速度其次、能快速沉淀病历数据,但它后续的商业模式仍待演进(很可能是作为 billing 和 prior auth 的数据支撑而存在)。

如果说第一阶段是”AI 帮一个人省事”,第二阶段就是”AI 协调一群人、几个机构、好几套系统”。这才是医疗 AI 真正难啃、也真正有壁垒的地方。

难在哪?因为这一阶段一旦展开,就要同时面对多职能、多参与方的协作摩擦:

多职能:前台、医生、护士、麻醉师、医助……每个角色在流程里的输入和诉求都不一样;

多参与方:医生、病人、不同类型的医疗机构、不同的保险公司、以及 PMS/EHR 等 IT 服务商。

这些方之间、以及各方内部的部门之间,存在大量来回扯皮、信息错配和审批等待。AI 要嵌进去,不是”做一个好用的 app”那么简单,而是要去理解并重塑一套盘根错节的协作流程。这就是为什么这一阶段渗透速度大大降低——但也正因为难,一旦嵌进去成为 workflow,switch cost 极高,壁垒远比第一阶段厚。

在深入之前,我们先把海外医疗体系里主要参与方做个介绍。

背景科普一:海外三级医疗机构,数量悬殊、复杂度倒挂

把”医疗机构”当成一个整体是常见的误解。在英美体系下,它至少要分三级,三者的流程复杂度、付费方式和 IT 成熟度都不同:

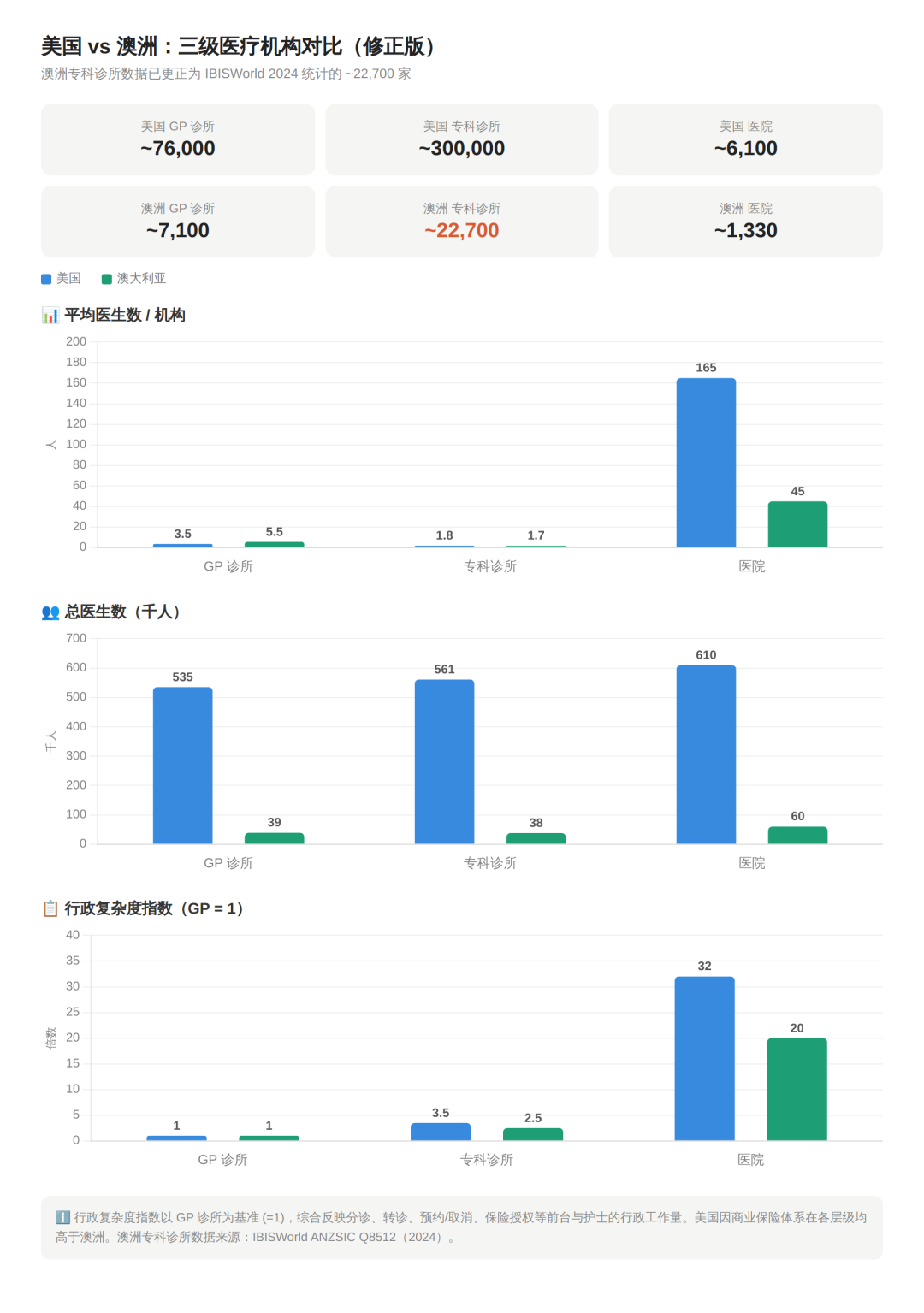

1. 全科诊所(GP / Primary Care):病人的第一触点,承担分诊和转诊的”守门人”角色。流程相对标准化,但量大、高频,是 intake 和外呼需求最密集的地方。全美约有7.6万家初级诊所。

2. 专科诊所(Specialty Clinics):心内、骨科、肿瘤等专科门诊。特点是挂号难、退号多,预约管理和取消后的重新外呼是真实痛点;同时专科治疗往往涉及更复杂的预授权(specialty drugs 尤甚)。全美约有 30 万家专科诊所,数量上甚至超过全科。

3. 医院 / 医疗集团(Hospital / Health System):流程最复杂、参与方最多、IT 系统最重。全美仅约 6,093 家医院(AHA 口径),数量上不到诊所总数的 1.3%,却是 Menlo 数据里 AI 渗透率最高(27%)、AI 预算最集中的一类——它们供给了 14 亿美元医疗 AI 支出中的约 10 亿(75%)。

这里有个值得强调的复杂度倒挂:机构数量上诊所碾压医院,但按行政复杂度折算,结论完全反过来。

如果以一家 GP 诊所的行政复杂度为 1 个单位,那么专科诊所因为预授权频繁、specialty drugs 审核、退号外呼重,大致相当于 2–3 个单位;而一家医院因为要处理跨科室协作、跨支付方计费、住院与手术编码、以及多层级的预授权与拒付申诉,复杂度大致相当于20–35个单位——也就是说,一家医院的行政复杂度,约等于几十家诊所之和。付费能力类似,医院数量少但付费能力最强。

对比美国和澳洲三级医疗机构,几个观察:

规模差异巨大:美国的专科诊所数量(~30万)远超其他所有层级,是澳洲专科诊所数量的15倍;但医院数量比值只有不到5倍,说明澳洲医院密度更高。

平均医生数:澳洲 GP 诊所反而比美国大(5.5 vs 3.5);因为澳洲 GP 诊所多为多医生联合执业模式,而美国有众多1-2个医生的独立诊所。但医院层级美国远大于澳洲(165 vs 45),体现了美国大型医院的规模优势。

澳洲以庞大的公立医保系统和相对规范的GP诊所网络为基础,而美国的诊所则更像是一个个微型的个体户,极度分散。

行政复杂度:美国在每个层级都高于澳洲,根源在于美国的商业保险体系——prior authorization(事前授权)、多种保险计划验证、utilization review等环节在澳洲的Medicare体系下大大简化。医院层级差距最大(美国约32 vs 澳洲约20),因为美国医院需要同时应对数十个保险方和复杂的DRG编码体系。

背景科普二:保险公司——相对集中,巨头营收堪比一个中等国家 GDP

美国是事前审核制:很多治疗在实施前要向保险公司提交申请,证明”医学必要性”,获批后才报销。这套机制本身就是流程里最大的卡点。

NAIC注册的健康保险法人实体约1,200家,但去掉重复集团下的子法人、专科保险、小型区域计划后,真正有规模的、provider日常需要打交道的大约100-200家,而其中真正主导市场的20-30家。按全国市场份额排,前几名是 UnitedHealth Group(约 16%)、Elevance Health(约 12%)、CVS/Aetna(约 12%)、Cigna(约 9%)、Health Care Service Corp.(约 8%)等。

这些巨头的体量大到什么程度?行业老大 UnitedHealth Group,2024 年营收约 4,003 亿美元、2025 年约 4,476 亿美元——一家公司的年营收堪比一个中等国家的 GDP;其市值在 2026 年 5 月约 3,300–3,550 亿美元(经历过 2025 年的回调,曾在年初高于 4,600 亿)。它服务约 1.46 亿人,且通过 Optum 实现了”保险 + 医疗服务 + 药房”的垂直整合。

这里有个反直觉的点:集中并不等于简单。每家保险公司有自己的认可编码、审核规则和提交口径,加上 Medicare/Medicaid 等公共支付方,导致医疗机构面对的是”少数几个巨头 + 各自一套复杂规则”的局面。预授权(prior auth)、资格核验(benefit verification)、拒付申诉(denial management)——这些都是因为支付方规则不统一而催生的繁重流程,也正是 AI 切入的高价值场景。

对比下澳洲有全民公立医保 Medicare,私人健康保险是补充性质,不是必需品。约45.2%的澳洲人有住院保险(hospital cover),54.9%有附加保险(extras cover,覆盖牙科、眼科、理疗等)。市场高度集中在两个巨头手中:Medibank 和 Bupa 合计持有超过52%的市场份额。具体来看,Medibank 约27.1%,Bupa 约24.9%,HCF 约12.5%,再加上 nib 和 HBF,前五家占了约80%。这些公司收入也远远低于美国的巨头。

背景科普三:PMS / EHR——Epic 一家独大,是绕不开的”记录层”

PMS(Practice Management System)和 EHR(电子病历)是整个流程的底层基础设施,所有数据最终都要落到这里。这个市场极度集中:根据 KLAS 2026 年的急症照护 EHR 市场份额报告,Epic 占据约 43.7% 的急症医院 EHR 市场、并掌握约 56.9% 的医院床位;Oracle Health(即被甲骨文以约 283 亿美元收购后的 Cerner)位居第二,约 21.9%;Meditech 约 14.7%。过去几年 Epic 持续扩大领先优势,而 Oracle Health 连续三年录得最大净流失。

营收上,Epic 作为一家私有公司,2024 年营收约 57 亿美元(2023 年约 49 亿、2012 年仅 12 亿),平台覆盖约 3.25 亿人的病历、MyChart 患者端有超 1.8 亿活跃用户——它没有公开市值(未上市),但其在医疗 IT 领域的统治地位无可争议。

因为它决定了新进入者的两条路:

1)要么深度集成进 Epic/Oracle 这套既有系统(这是 Scribe 们的必经之路,也是它们的门槛);

2)要么在其上层另起一个调度中枢,把 Epic 降级为单纯的记录层(system of record)和合规层(compliance)。

后者正是这场范式之争最性感、也最难的故事——直接去做一个全新的 PMS 几乎走不通(没有场景,谁会去用一个新 PMS?),所以更现实的路径是从某个流程节点切入,先成为 workflow,再反向定义系统。

对 Epic、Oracle Health、athenahealth 这些 IT 巨头而言,这是一个真实的”被颠覆风险”窗口——但同时,这些老牌厂商已经开始反击,纷纷把 AI(包括自己的 ambient scribe)直接内建进平台,并利用其在分销、集成、规模上的巨大优势。

一个值得注意的调查结果是:尽管目前 85% 的 AI 收入流向初创公司,但大多数客户表示,除了 scribe 和病历审阅之外,其余环节(编码、计费、预授权、排程、临床决策支持、病患导航)他们更倾向于从自己现有的 EHR 厂商那里购买 AI。Incumbent 的关系优势,不能被低估。

理解了参与方,就能看清深水区的结构。这一阶段的价值,集中在医疗流程的三个节点型产品上。我们用一个身体的比喻来记它们:

Intake = 流量入口(感官):病人进入系统的第一道门,包括接电话(inbound)、外呼(outreach)、登记建档。谁掌握 intake,谁就掌握了流量的源头。

Workflow = 大脑(全局调度者):分诊、转诊、预约、预约取消后的再调度等。这是整个流程的中枢,负责把信息在各职能、各机构、各支付方之间正确地流转起来。

Billing = 钱袋子(心脏):预授权(prior auth)、催款(AR follow-up)、编码(coding),拒付管理(denial management),即收入周期管理(RCM)。因为美国报销编码极其复杂、又叠加保险审批,这里既是最痛的环节,也是最直接对应”钱”的环节。

这张图想强调一个容易被混淆的判断:真正的中枢是 workflow(大脑),而不是 scribe。Scribe 手很快,但它只是”记录的手”——它把发生的事记下来,却不做全局调度。原因在于一个根本的角色区分:

医生 = 局部决策者(treatment node):在单个诊疗节点上做专业判断;

Admin 系统 = 全局调度者(system operator):在整个流程层面做资源、信息和审批的调度。

这也是为什么我们把 workflow 看作离核心最近的控制平面(control plane)——它最有机会绕过或降级现有的 PMS 厂商,成为 AI 时代医疗流程的新 OS,就像其他横向 AI agent 绕过横向 SaaS、把后者变成纯粹的记录层与合规层一样。

围绕这三个节点,目前已经形成了几股清晰的力量:

流程编排(intake + workflow):以 Notable Health、Assort Health、HelloPatient 为代表,可归类为”病患计划与分诊”。两家头部融资都超 1 亿美元——Notable 做得最全,从 intake、referral 切入,能处理跨系统的复杂协作(保险预授权、转诊补录),现在也切入 billing 和 care navigation,最新一轮由 ICONIQ 领投 1 亿美元;Assort Health 则围绕 AI 语音做接电话(intake)、外呼(outreach)、分诊转诊(triage),切入点正是前面说的”挂号难、退号多”的专科门诊呼叫中心,最新一轮由 Lightspeed 领投 7600 万美元。它们的门槛在于机构端的部署(一旦成为 workflow,switch cost 极高)、与 PMS 的集成、以及对医疗流程和常识的真正”理解”。

收入周期(revenue cycle management):以 Commure 为代表。这家公司很特别,由 General Catalyst 孵化,Sequoia、GreenOaks等明星机构后续加入。它一开始讲的就是“Healthcare Operation System”的大故事,但直接做平台 OS 难度极大(没有场景怎么做系统?),于是转向并购路线——2023 年收购远程病患监测与收费公司 Athelas 切入 billing,2024 年收购 Augmedix 进入门诊转录(获取计费所需的数据基础),与 Abridge 等正面竞争。这是”从节点反向拼平台”的典型打法。Commure 刚刚完成 GC 和 Sequoia 领投的 7000 万美元融资,估值 70 亿美元。红杉、General Catalyst 继续重仓 Commure:7000 万美元新融资、70 亿美元估值,AI Agent 正在重构美国医疗系统

事前审核(prior auth):以 Latent 和 Tandem 为代表。Latent 从处方和报销自动化切入,核心是从病历里提取关键信息、匹配保险公司认可的编码,加速审批;它的壁垒在于对 medication access(尤其 specialty drugs 审核)的理解,需要深入 EHR 做病理推理,刚获得 8000 万美元 A 轮(Conviction、General Catalyst 等参与的 party round)。Tandem 在 2026 年 1 月完成 1 亿美元 B 轮,优势在于与药房、保险公司和 EHR 的连接生态。两家竞争激烈。除 Latent、Tandem 外,还有 Mandolin、Squad Health 做专科药与输注的预授权,Silna 做门诊端预授权。

保险公司运营(payer-side):Anterior 是 Latent 的对手盘,代表保险公司去审核医院和药房提交的 prior auth 与 claim,融资 6400 万美元,投资方包括 Sequoia 和 NEA。这一类(含 Distyl、Autonomize)单列为”Payer Operations”,它们更早期——因为保险公司销售周期长达一年、企业级要求高,但潜力巨大,最终很可能演化成”医院的 AI agent 直接对接保险公司的 AI agent”。

给保险公司打电话(payer calls):以 Infinitus 为代表,专门替药房和医疗机构给保险公司打电话,处理资格审查、prior auth 状态跟进、报销状态跟进。a16z 投了 Infinitus 1 亿美元。SuperDial 的区别在于更偏医疗机构,Infinitus 以药房和药企为主(药企虽不直接收钱,但会做 patient hubs,加快保险公司的prior auth与benefit verification流程、降低患者弃药比例)。

把这张地图收拢成一句话:第一阶段的玩家在”帮人省事”,第二阶段的玩家在”重塑流程”——后者渗透更慢,但每嵌进一个机构,就多筑一道高墙。

第三阶段是终局之问。intake、workflow、billing 这三个节点,本质上是在竞争成为 AI 医疗流程新范式的定义者——而它们最终会与 PMS/EHR 厂商一起,共同搭建未来医疗流程的新范式。

关于终局之问,我们的三个判断:

第一,三个节点天然会互相侵蚀、向中心收敛。这不是猜测,而是正在发生:OpenEvidence 从循证延伸到 scribe、coding、prior auth;Notable 从 intake/workflow 延伸到 billing;Commure 从 billing 反向并购 scribe;连 scribe 头部 Abridge 都开始与 Highmark 合作做实时预授权、Ambience 把卖点从文档转向 revenue integrity 与编码。

每家都想从自己的起点出发,把另外两个节点纳进来,最终长成那个”大脑”。原因很简单——单一节点是个功能,三节点打通才是流程;只有掌握了从 intake 到 billing 的闭环,才能真正成为调度中枢,而不是被中枢调用的一个模块。

第二,赢家未必是直接做新 PMS 的人,而是从某个节点长出来、最终把 Epic 降级为记录层的人。 直接做新 PMS 走不通(Commure就是案例);但如果一个 workflow 产品深度嵌入足够多机构、且打通了 intake 与 billing,它事实上就成了医生和管理者每天工作的那一层界面(Menlo 称之为”the system of work that sits between doctors and EHRs”),Epic 反而退居数据底座。这正是 workflow 作为”control plane”最大的想象空间,也是这件事的真正价值所在。

第三,这是一个”格局未定但窗口正在收窄”的市场。第一阶段头部已现,第二阶段的几个节点都还没有绝对赢家,三股力量(workflow、billing、intake)正在向中心收敛的途中。同时要清醒地看到反作用力:incumbent(Epic、Oracle、athenahealth)正在反击,且客户在 scribe 之外的环节更倾向于买 EHR 自带的 AI。对投资人而言,机会窗口正从”做哪个单点工具”转向”押注谁能率先打通三节点、并在 incumbent 反扑之前建立足够深的机构嵌入和数据壁垒”。

需要保持的清醒是:医疗流程的摩擦是真实且顽固的。它不会因为 AI 强大就一夜消失——多职能、多机构、多支付方的协作复杂度,决定了这一仗要打很多年。但反过来说,正是这种摩擦构成了护城河:谁有耐心、有能力把这套盘根错节的流程一段段地用 AI 重新接起来,谁就在为自己浇筑一道别人难以逾越的墙。

给一些时间,AI 带来的新流程与新交互,终将塑造出 AI 时代医疗流程的新范式。而这,也是Facere正在做的激动人心的事情。

—

*注:本文市场规模、采纳率与支出数据主要参考 Menlo Ventures《2025: The State of AI in Healthcare》报告(2025/10);保险险种集中度引自美国医学会(AMA)2024 数据;EHR 份额引自 KLAS《US Acute Care EHR Market Share 2026》;医疗机构数量引自 AHA《Fast Facts on U.S. Hospitals 2026》及行业统计;UnitedHealth、Epic 等公司营收/市值为公开信息整理,可能随后续财报与融资变化。文中三阶段与范式演进的判断为观点性分析,不构成投资建议。*

本文由人人都是产品经理作者【深思圈】,微信公众号:【深思圈】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

此内容由惯性聚合(RSS阅读器)自动聚合整理,仅供阅读参考。 原文来自 — 版权归原作者所有。